管理層權(quán)力是否加劇了上市公司高管薪酬粘性?

2018-07-18 11:04:08張華榮

財經(jīng)問題研究 2018年6期

關(guān)鍵詞:業(yè)績

張華榮,李 波

(1.中南財經(jīng)政法大學(xué) 公共管理學(xué)院, 湖北 武漢 430732;2.南寧學(xué)院 管理學(xué)院,廣西 南寧 530200)

一、引 言

在公司治理領(lǐng)域中,降低代理成本問題一直是學(xué)術(shù)界關(guān)注的焦點之一。在契約理論中,薪酬與績效掛鉤的激勵理論為解決高管和股東之間的利益沖突做出了極大貢獻(xiàn)。但近年來上市公司頻頻爆出財務(wù)丑聞以及各類高管異常年薪事件,于是公眾開始懷疑上市公司制定的薪酬—業(yè)績激勵能否產(chǎn)生預(yù)期效果。公司將高管薪酬與自身業(yè)績掛鉤時,是否需要考慮約束管理層本身對激勵機制產(chǎn)生的影響?

Bebchuk等[1]的管理層權(quán)力理論為進一步研究高管薪酬粘性提供了新視角。方軍雄[2]驗證了中國上市公司管理層確實存在薪酬粘性的現(xiàn)象;Jackson等[3]認(rèn)為高管薪酬隨業(yè)績上升時的邊際增量較業(yè)績下降時的邊際減量要大。隨后,高文亮等[4]在此基礎(chǔ)上,從企業(yè)管理層出發(fā)探討了高管權(quán)力因素對其薪酬粘性的影響。處于轉(zhuǎn)型時期的中國,形成的管理層權(quán)力也具有中國特色。青木昌彥和張春霖[5],張曙光[6],楊瑞龍[7]研究發(fā)現(xiàn),中國國有企業(yè)所有者缺位及其內(nèi)部人控制的現(xiàn)象很嚴(yán)重,形成與擴大了國有企業(yè)的管理層權(quán)力;而對中國民營企業(yè)的高管人員而言,他們對權(quán)力也有與生俱來的渴望。因此,從管理層權(quán)力視角探討高管薪酬有著一定的理論和現(xiàn)實意義。

鑒于此,聯(lián)系中國特殊的制度背景,本文按不同股權(quán)性質(zhì)對比探討管理層權(quán)力對企業(yè)薪酬粘性的影響來豐富相關(guān)領(lǐng)域的研究成果,并促使上市公司股東在制定合理薪酬契約激勵機制時重視公司管理層權(quán)力可能產(chǎn)生的影響,并為公司及監(jiān)管部門治理上市公司薪酬粘性提供范圍、方向和渠道。

二、文獻(xiàn)回顧與研究假設(shè)

早有學(xué)者于1998年就對高管薪酬粘性開始研究,Gaver和Gaver[8]通過分析500強公司業(yè)績和薪酬之間的關(guān)系,發(fā)現(xiàn)在業(yè)績上升時CEO能夠得到額外的薪酬激勵,而在業(yè)績下降時CEO的薪酬卻并不會因此受到調(diào)整。隨后,Jackson 等[3]在2008年的研究結(jié)論也證實了高管薪酬業(yè)績的不對稱特征。

從2009年開始中國學(xué)者陸續(xù)進行了該領(lǐng)域的研究,方軍雄[2]使用最近7年的中國上市公司相關(guān)數(shù)據(jù)進行研究,結(jié)果發(fā)現(xiàn)高管薪酬與業(yè)績的敏感性是不對稱的,并發(fā)現(xiàn)董事會獨立性能夠一定程度上抑制薪酬粘性。隨后,眾多學(xué)者相繼對高管薪酬粘性現(xiàn)象進行了檢驗。

在中國,高管代為管理公司時,會經(jīng)常存在薪酬只升不降的現(xiàn)象,即盈利業(yè)績出現(xiàn)或公司業(yè)績有所提升時,管理人員一定會歸因于個人努力,以此來提升高管的薪酬水平;而當(dāng)虧損業(yè)績出現(xiàn)或公司業(yè)績同比下降時,管理者通常會找借口來阻止公司調(diào)低自身薪酬,并把公司業(yè)績的下降歸因于與己無關(guān)的其它外界因素如競爭市場過于激烈。從此類現(xiàn)象可以看出,中國上市公司高管薪酬隨業(yè)績的變動也有著非對稱特性。基于以上分析,本文提出以下假設(shè):

H1:在其他條件不變的情況下,中國上市公司總體上存在顯著的高管薪酬粘性特征。

管理層權(quán)力既可以作為一種激勵高級管理人員的手段,也可能成為管理層尋租的有效途徑。最優(yōu)契約理論認(rèn)為董事會與管理層處于一種對立關(guān)系,但Bebchuk等[1]卻認(rèn)為兩者間的這種關(guān)系并不顯著。因而董事會并不能完全獨立制定薪酬,高管會借用自身權(quán)力來影響其薪酬,使得高管的薪酬有著向上的彈性和向下的剛性。Cheng[9]發(fā)現(xiàn)企業(yè)管理層權(quán)力越大,其非對稱性會更加明顯,也就是說薪酬與盈利業(yè)績之間要更為敏感,與虧損業(yè)績的敏感性較之更低。

盧銳等[10]研究發(fā)現(xiàn)管理層權(quán)力過大時甚至?xí)a(chǎn)生薪酬倒掛的現(xiàn)象,高管權(quán)力大的上市公司,其高管薪酬也更高,但是該公司的績效卻并不優(yōu)異。因此,高管可以利用其權(quán)力來影響董事會從而制定出對自己更有益的薪酬方案,在業(yè)績不同方向變化時采取措施來保全自身利益,使得自身薪酬呈現(xiàn)出向上的彈性和向下的剛性,即增強了管理層的薪酬粘性。基于以上分析,本文提出以下假設(shè):

H2:在其他條件不變的情況下,中國上市公司管理層權(quán)力越大,高管薪酬粘性程度更高。

Firtii等[11]研究發(fā)現(xiàn),國有性質(zhì)公司的薪酬粘性比民營性質(zhì)公司的薪酬粘性程度更強,盧銳等[10]在檢驗高管權(quán)力對高管薪酬與業(yè)績敏感性的影響時也在穩(wěn)健型部分加入了對股權(quán)性質(zhì)的探討。從中國實際情況來看,國有控股上市公司的數(shù)量占比較大,國資委對該類企業(yè)的管理卻相對粗放,更多采用行政或財政管理。國有企業(yè)的大股東是性質(zhì)特殊的國資委,因此,對企業(yè)的管理更多是間接地、事后地,這會任由國有企業(yè)管理層權(quán)力肆意增大。在許多由國有企業(yè)轉(zhuǎn)制的上市公司中,控股股東的單位會直接委派總經(jīng)理,由其單位來決定總經(jīng)理的人事任免,并且總經(jīng)理很可能同時兼任董事長,形成了高管自主管理與監(jiān)督,薪酬標(biāo)準(zhǔn)也由總經(jīng)理自行擬定,這些因素導(dǎo)致了國有企業(yè)的高管權(quán)力過大。

結(jié)合以上分析,不同股權(quán)性質(zhì)企業(yè)的高管權(quán)力有所不同,因而對其薪酬粘性產(chǎn)生的影響也可能不同。從管理層權(quán)力視角出發(fā),探討不同所有制企業(yè)的高管權(quán)力對其薪酬粘性產(chǎn)生的影響,可能為不同股權(quán)性質(zhì)上市公司的高管薪酬粘性產(chǎn)生原因帶來新的解釋。由此,本文提出以下假設(shè):

H3:在其他條件不變的情況下,相較于中國非國有上市公司,管理層權(quán)力對國有上市公司的高管薪酬粘性影響更顯著。

三、研究設(shè)計與數(shù)據(jù)選取

(一)變量定義

1.高管薪酬

本文參考辛清泉和譚偉強[12]的研究,選取中國上市公司年報中披露的“薪酬最高前三位高管的年度貨幣薪酬總額”項進行均值及自然對數(shù)處理,以處理后的數(shù)值來作為高管薪酬的替代變量。

2.股權(quán)性質(zhì)

為了探討國有與非國有企業(yè)的管理層權(quán)力對高管薪酬粘性的影響有何差異,本文引入股權(quán)性質(zhì)調(diào)節(jié)變量STATE 。本文將股權(quán)性質(zhì)分為兩類,若上市公司的最終控制人是國有股、國家股、國有法人股時取1,否則取0。由于本文構(gòu)建的模型中交乘項較多,于是在考察調(diào)節(jié)變量對回歸結(jié)果的影響時采用分樣本的方式進行回歸。

3.管理層權(quán)力

本文參考高文亮等[4]的研究成果,釆用高管持股(SHARE)、獨立董事比例(INDE)、股權(quán)集中度(DISP)、董事會規(guī)模(BSIZE)等四個指標(biāo)來衡量管理層權(quán)力,通過因子分析最終得出POWER綜合指標(biāo)來表示管理層權(quán)力,如表1所示。

表1總方差分解表

最后,根據(jù)綜合得分系數(shù)將綜合模型的指標(biāo)權(quán)重進行歸一化處理,得到管理層權(quán)力綜合指標(biāo)的權(quán)重公式:

POWER=0.2810×DISP+0.2178×INDE+0.2796×SHARE+0.2216×BSIZE

文中涉及的變量定義如表2所示:

表2變量列表

(二)模型設(shè)計

本文借鑒方軍雄[2]的設(shè)計建立模型一,來驗證上市公司高管薪酬粘性的存在:

模型一:LNPAY=α0+β1LNNP+β2DOWN+β3DOWN×LNNP+β4SIZE+β5LEV+∑IND+∑YEAR+ε

DOWN=0即公司業(yè)績上升時,這時的高管薪酬相較于業(yè)績來說的上升邊際是β1;DOWN=1,即公司業(yè)績下降時,此時的高管薪酬相較于業(yè)績來說的下降邊際是β1+β3,由高管薪酬粘性的定義可知,公司業(yè)績上升時高管薪酬隨之增長幅度比公司業(yè)績下降時薪酬的減少幅度要大,所以當(dāng)β3結(jié)果為負(fù)時可得β1>β1+β3,即β3顯著為負(fù)時,表明樣本企業(yè)存在顯著的高管薪酬粘性。

模型二:LNPAY=α0+β1LNNP+β2DOWN+β3POWER+β4DOWN×LNNP+β5POWER×LNNP+β6POWER×DOWN×LNNP+β7SIZE+β8LEV+∑IND+∑YEAR+ε

模型二進行回歸后,POWER×LNNP項系數(shù)β5若顯著為正,就表明管理層權(quán)力越大,高管薪酬的業(yè)績敏感性就越強,即高管權(quán)力的影響使薪酬有著向上彈性。POWER×DOWN×LNNP的系數(shù)β6若顯著為負(fù)時,即系數(shù)β5>β5+β6時,表明在高管權(quán)力的影響下,高管薪酬隨業(yè)績下降幅度減弱,即增大了薪酬向下的剛性。綜上所述,管理層權(quán)力會增大高管薪酬的粘性程度,由此驗證了H2。

模型三在引入股權(quán)性質(zhì)調(diào)節(jié)變量后,為避免交乘項過多,仍沿用模型二對樣本按股權(quán)性質(zhì)進行分組回歸,以此檢驗H3。

(三)樣本選取與描述性統(tǒng)計

選用2012—2016年中國滬深兩市的A股上市公司數(shù)據(jù)作為研究對象,并剔除ST、PT 類、金融行業(yè)和保險行業(yè)、最終控制人不明確的企業(yè)樣本,整理得到了1 344家樣本企業(yè),5年共計6 720個樣本觀測值。本文使用的相關(guān)數(shù)據(jù)都來源于CSMAR和銳思等數(shù)據(jù)庫。

從描述性統(tǒng)計結(jié)果來看,高管薪酬指標(biāo)LNPAY的最小值為9.209,最大值為16.254,表明在2012—2016年間中國上市公司高管薪酬總體上差異較大。在管理層權(quán)力的綜合指標(biāo)POWER的統(tǒng)計結(jié)果中,發(fā)現(xiàn)國有股權(quán)性質(zhì)公司權(quán)力指標(biāo)均值(0.534)較非國有股權(quán)性質(zhì)公司指標(biāo)均值(0.513)要大。

進一步對全樣本數(shù)據(jù)分年度進行均值處理,來縱向比較各個變量在5年間的變化情況。發(fā)現(xiàn)從2012—2016年中國上市公司的業(yè)績指標(biāo)均值的增幅(1.38%)快于高管薪酬均值指標(biāo)的增幅(2.38%)。具體來看每年度均值指標(biāo)發(fā)現(xiàn),業(yè)績有升有降而薪酬卻只升不降,這也在一定程度上說明中國已有的薪酬激勵制度存在漏洞,表明了薪酬粘性問題的存在。

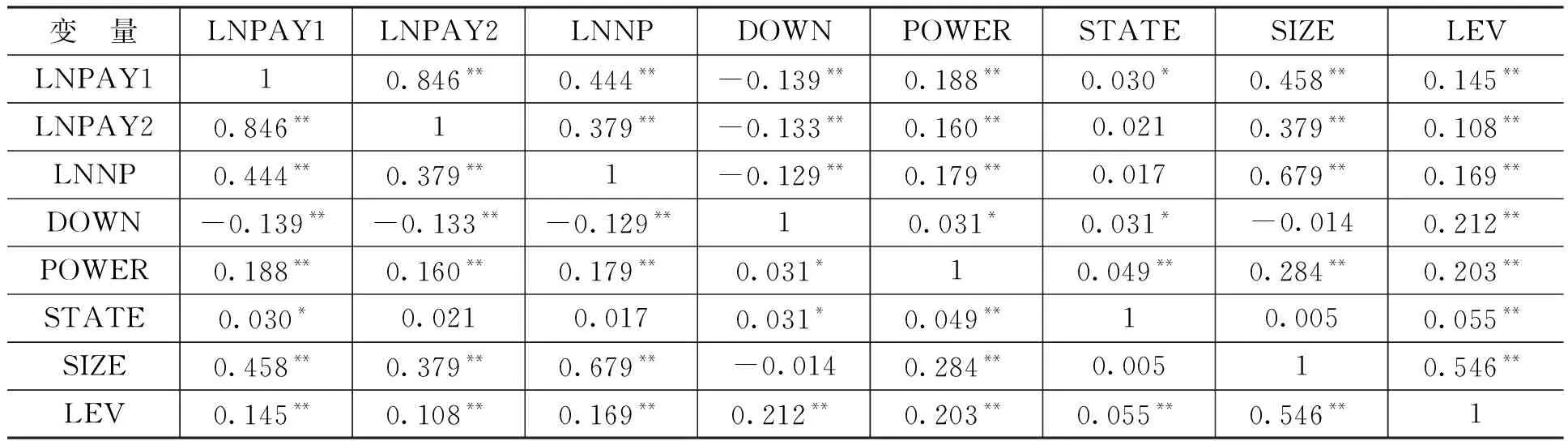

表3 Pearson相關(guān)系數(shù)矩陣

從表3可知,除了LNPAY1和LNPAY2之間的相關(guān)系數(shù)為0.846外,其余變量間的相關(guān)系數(shù)均在0.500以下。具體分析發(fā)現(xiàn),LNPAY1的高管薪酬和LNPAY2的董事薪酬本身就具有重疊性,但兩個變量不會在同一模型中同時出現(xiàn),對其回歸結(jié)果無影響,所以本文進行實證所需的變量大多重疊度較低、擬合優(yōu)度較好、多重共線性不嚴(yán)重。

對主要變量進行相關(guān)系數(shù)分析后發(fā)現(xiàn),高管薪酬與公司業(yè)績的相關(guān)系數(shù)通過了1%水平的Pearson相關(guān)性檢驗,表明兩者之間呈現(xiàn)著顯著的正向相關(guān)關(guān)系,這也與業(yè)績型薪酬激勵機制相吻合。高管薪酬與管理層權(quán)力之間的相關(guān)系數(shù)也為正,這表明管理層權(quán)力對高管薪酬也有著正向影響。從POWER項可以看出,管理層權(quán)力與業(yè)績和高管薪酬有著正向相關(guān)關(guān)系,表明高管可以利用手中的職權(quán)來影響其薪酬,從而降低薪酬與業(yè)績的敏感度。管理層權(quán)力與股權(quán)性質(zhì)也呈現(xiàn)正向相關(guān)關(guān)系,表明國有股權(quán)性質(zhì)公司(STATE=1)的管理層權(quán)力比非國有股權(quán)性質(zhì)公司(STATE=0)更大。

四、實證檢驗及結(jié)果分析

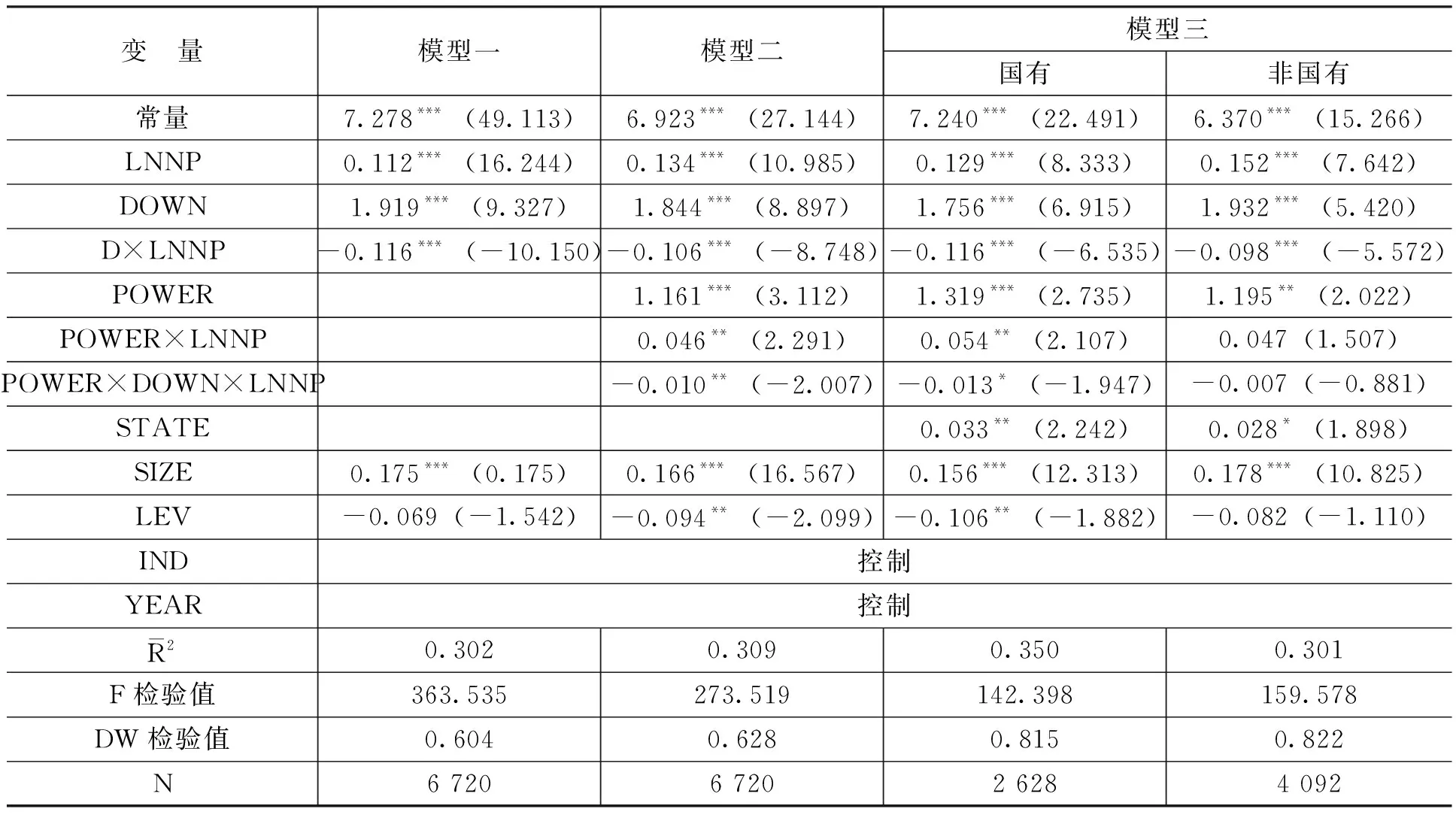

將整理后的樣本觀測值導(dǎo)入SPSS.21分層進行多元回歸分析,得到的模型估計系數(shù)如表4所示。

(一)驗證上市公司高管薪酬粘性存在

模型一的回歸方程中,業(yè)績指標(biāo)LNNP的系數(shù)是0.112,通過1%水平的顯著性檢驗,表明高管薪酬與公司業(yè)績是正相關(guān)關(guān)系。回歸方程的交乘項DOWN*LNNP系數(shù)為-0.116,通過了1%水平的顯著性檢驗,當(dāng)DOWN=0即業(yè)績上升時薪酬的增幅0.112比DOWN=1即業(yè)績下降時薪酬的下降幅度-0.004(0.112-0.116)要大,其結(jié)果驗證了H1,證實了高管薪酬粘性的存在。

從高管個人視角來看,他們?yōu)榱俗陨砝婵傁M匠晁礁撸灰罁?jù)期望理論及雙因素理論來看,由于薪酬本身就有保健因素特征,一旦公司進行降薪,員工就會產(chǎn)生消極情緒,因而董事會一般會回避用降薪來解決公司業(yè)績的下降;此外,降薪也是作為企業(yè)的一種負(fù)面信號,市場會認(rèn)為該公司經(jīng)營管理存在問題,這會影響到企業(yè)的其他外部利益相關(guān)者對該企業(yè)的信心。以上多種因素的影響使得中國上市企業(yè)的高管薪酬存在著粘性特征。

表4回歸系數(shù)

注:***、**和*表明在0.01、0.05和0.1的水平上顯著相關(guān),括號里的數(shù)字為t檢驗值。

(二)管理層權(quán)力對高管薪酬粘性的加劇作用

模型二加入了管理層權(quán)力相關(guān)項,POWER項系數(shù)為1.161,通過了1%水平的顯著性檢驗,意味著高管權(quán)力大小對其薪酬水平有著顯著的正向影響,即高管權(quán)力的大小會影響其薪酬水平的高低,權(quán)力越大的企業(yè)其薪酬水平越高。交乘項POWER×LNNP系數(shù)為正表明當(dāng)業(yè)績上升時,在管理層權(quán)力的作用下,薪酬與業(yè)績兩者之間的敏感性會加大。考慮業(yè)績變動變量DOWN后,POWER×DOWN×LNNP項在5%的水平上顯著為負(fù),DOWN=0即業(yè)績上升時管理層權(quán)力對薪酬業(yè)績敏感性的影響程度(POWER×LNNP項系數(shù))0.046較DOWN=1即業(yè)績下降時POWER×LNNP項系數(shù)0.045(0.046-0.010)要大,這表明業(yè)績下降時管理層的權(quán)力會增大薪酬的向下剛性,從而加大薪酬業(yè)績敏感性的不對稱變化,使之產(chǎn)生了更高的薪酬粘性,這也驗證了H2,管理層權(quán)力與其薪酬粘性存在著正向相關(guān)關(guān)系。

在現(xiàn)實中,綜合考慮其它因素,高管往往會采用一些較為隱蔽的手段爭取較高水平的薪酬,如當(dāng)企業(yè)業(yè)績降低時他們會利用盈余管理來操控相關(guān)指標(biāo)隱藏業(yè)績下降的事實。當(dāng)影響自身薪酬的不利因素出現(xiàn)時,高管就會憑借信息優(yōu)勢,利用手中權(quán)力,不惜一切代價來減弱不利因素的影響甚至創(chuàng)造條件來獲取高水平薪酬,由此加重薪酬的粘性程度。

(三)管理層權(quán)力、股權(quán)性質(zhì)與高管薪酬粘性

模型三按股權(quán)性質(zhì)分樣本進行回歸,從結(jié)果來看,國有企業(yè)的POWER×LNNP項系數(shù)為正(0.054),在5%水平顯著;POWER×DOWN×LNNP項系數(shù)為負(fù)(-0.013),通過了10%水平的顯著性檢驗。相比之下,非國企的POWER×LNNP項系數(shù)是0.047,不顯著且系數(shù)較國企更小,這說明國有企業(yè)的管理層權(quán)力對薪酬業(yè)績敏感性影響更大;POWER×DOWN×LNNP項系數(shù)是-0.007,沒有通過顯著性檢驗,表明非國有企業(yè)高管的權(quán)力對高管薪酬粘性影響并不顯著,恰好驗證了H3,表明國有企業(yè)的管理層權(quán)力與高管薪酬粘性正相關(guān)關(guān)系更顯著。

本文進一步按國有和非國有企業(yè)分樣本驗證,從回歸結(jié)果來看,相較于非國企,國企的高管權(quán)力對其薪酬粘性的影響程度更顯著。在中國特殊的制度背景下,國有企業(yè)肩負(fù)一定的社會責(zé)任,國企負(fù)責(zé)人也有著職業(yè)經(jīng)理人和政府官員的雙重身份;而且在國有上市公司改制的過程中,政府會參與并支持管理層的一系列行為。由于國有股存在特殊的政治動因,使得國有企業(yè)高管的權(quán)力較非國企更大,進而對企業(yè)薪酬粘性的影響也更大。

(四)管理層權(quán)力加劇作用的穩(wěn)健型檢驗

為了檢驗上述結(jié)果的可靠性,本文將采用兩種方式進行穩(wěn)健型檢驗:(1)替代被解釋變量。本文選用薪酬最高的前三位董事的平均貨幣薪酬的自然對數(shù)LNNPY2來代替LNNPY1執(zhí)行穩(wěn)健性檢驗。(2)聚類分析分組檢驗。通過聚類分析方法對高管薪酬指標(biāo)進行分類,再分別回歸不同高管薪酬水平的樣本,以此來執(zhí)行穩(wěn)健型檢驗。

表5聚類結(jié)果

用LNNPY2來代替LNNPY1進行回歸,發(fā)現(xiàn)回歸結(jié)果與正文結(jié)論大體一致。第二類穩(wěn)健性檢驗中,首先依據(jù)LNNP即高管薪酬水平的高低,采用K均值聚類法對樣本進行分組、把樣本企業(yè)分為兩類、結(jié)果如表5所示。

在樣本數(shù)據(jù)按股權(quán)性質(zhì)分類的基礎(chǔ)上,根據(jù)對LNNP所做的聚類分析,將樣本觀測值進一步細(xì)分為國企高薪酬組、國企低薪酬組、非國企高薪酬組、非國企低薪酬組四個子樣本來比較分析,回歸結(jié)果中的擬合度較上文差一些,解釋力度稍弱,但回歸結(jié)果與前文大體一致,POWER*DOWN*LNNP系數(shù)依然為負(fù),且國企的該項系數(shù)絕對值略大于非國企,表明國企的高管權(quán)力對薪酬粘性的影響程度較非國企要更大,這說明本文實證結(jié)論基本上是穩(wěn)健的。

五、結(jié)論及啟示

本文從管理層權(quán)力視角探討中國上市企業(yè)的高管薪酬粘性問題,選取中國滬深兩市A股上市企業(yè)在2012—2016年間的樣本數(shù)據(jù)進行實證檢驗,驗證了有關(guān)高管薪酬粘性存在性的問題,并在此基礎(chǔ)上探討了不同股權(quán)性質(zhì)下管理層權(quán)力對高管薪酬粘性的影響程度。研究結(jié)論表明:中國上市公司高管薪酬存在粘性特征;管理層權(quán)力會加劇上市公司高管薪酬粘性的程度;且國有企業(yè)中管理層權(quán)力對高管薪酬粘性的影響程度較非國有企業(yè)更顯著。

(一)控制管理層權(quán)力,改善公司治理制度

高管濫用職權(quán)進行權(quán)力尋租正是由于現(xiàn)有的公司治理機制未能對其形成有效的約束力。因此,為控制管理層權(quán)力,建議改善公司的相應(yīng)治理機制,通過影響高管權(quán)力的具體指標(biāo)入手,有針對性地調(diào)整治理制度,如為規(guī)避董事會與管理層之間的利益互換現(xiàn)象,公司應(yīng)當(dāng)盡量調(diào)低高管在董事會的任職比例,大力提升獨董比例,充分發(fā)揮董事會的監(jiān)督職能,從而減少利益互換現(xiàn)象的發(fā)生。

(二)調(diào)整薪酬結(jié)構(gòu),完善業(yè)績考核體系

國外較為成熟的企業(yè)中其高管薪酬結(jié)構(gòu)大多采用股權(quán)、期權(quán)、貨幣等多種薪酬形式相結(jié)合,而貨幣薪酬是中國上市公司高管薪酬中最主要的一種形式,除該形式外,股權(quán)激勵份額較少甚至沒有。由于中國薪酬結(jié)構(gòu)較為單一,薪酬激勵效果也不甚理想,因此,建議中國上市公司制定薪酬時能夠考慮貨幣結(jié)合股權(quán)形式,把企業(yè)與管理層的長短期目標(biāo)有效結(jié)合,使薪酬激勵效果更佳,并將長短期的業(yè)績考核指標(biāo)相結(jié)合,減少管理層可能的短視行為。

(三)完善高管薪酬的信息披露制度

中國的證監(jiān)會僅僅要求上市企業(yè)披露其高管、監(jiān)事和董事的薪酬制定依據(jù)、制定程序和具體數(shù)量,而對具體的薪酬構(gòu)成、報酬制定及執(zhí)行情況、薪酬委員會工作情況等落到實處的信息并未透明,從而導(dǎo)致管理層薪酬披露的制度還不夠全面和科學(xué),建議對管理層的薪酬披露機制進行規(guī)范與完善,使之對高級管理人員相關(guān)薪酬的制定產(chǎn)生一定的約束力。

通過對管理層權(quán)力、股權(quán)性質(zhì)與高管薪酬粘性的研究可以看出,上市公司應(yīng)重視管理層手中職權(quán)對薪酬激勵機制的影響,尋找平衡高管權(quán)力的因素如獨董比例等來有效控制管理層權(quán)力,從而緩解高管薪酬粘性現(xiàn)象。對政府及監(jiān)管機構(gòu)而言,針對國企與非國企,重視管理層權(quán)力的影響程度也應(yīng)有所側(cè)重,因地制宜地設(shè)計出合理的治理機制及披露機制,以期完善整個上市公司薪酬激勵機制。

猜你喜歡

兒童故事畫報·智力大王(2025年8期)2025-08-23 00:00:00

水泵技術(shù)(2022年2期)2022-06-16 07:08:54

水泵技術(shù)(2022年1期)2022-04-26 14:20:14

證券市場紅周刊(2021年46期)2021-11-27 21:25:37

上海建材(2019年5期)2019-12-30 06:30:00

油氣田環(huán)境保護(2019年4期)2019-09-23 08:52:46

中國化肥信息(2019年2期)2019-04-04 05:53:20

知識經(jīng)濟·中國直銷(2018年8期)2018-08-23 09:16:02

證券市場紅周刊(2018年38期)2018-05-14 23:41:07

證券市場紅周刊(2018年10期)2018-05-14 16:14:25