超競爭環境下企業困境并購定價與時機研究

2018-07-13 02:03:14鄭湘明

中國管理科學 2018年6期

鄭湘明,關 健,閆 研

(1.湖南工業大學,湖南 株洲 412007;2.中南大學商學院,湖南 長沙 410083 )

1 引言

信息技術的快速發展,使企業的經營環境發生了很大的改變。市場競爭加劇,產品生命周期縮短,競爭優勢很難保持是當前競爭環境的主要特征。美國學者D’Aveni[1]在其著作《超競爭》中,將這種高速運轉的競爭循環環境稱為“超競爭”(Hyper Competition)。在超競爭環境下,企業面臨的競爭不僅局限于單個企業或者某個行業,而是變得更為廣泛。在此環境下,依靠價格、成本或者產品質量等傳統手段已很難維持競爭優勢。在超競爭環境下,企業面臨的競爭對手變得更加寬泛,競爭手段多樣化,產品快速迭代,市場機會稍縱即逝,即便是一流企業,一旦技術創新或企業戰略決策出現問題,也會使企業陷入困境。因此,如何解決企業困境受到關注。困境企業,通過被并購方式得到主并企業的資金、技術、管理以及業務等支持,是企業迅速擺脫困境的一種重要方式。

超競爭環境下的企業并購涉及的變量關系更加復雜,變量的不確定性增強。因此,在這種環境下,傳統的價值評估方法和并購時機選擇方法不再適用。基于期權理論和博弈論的期權博弈理論被廣泛用于解決不確定環境下并購決策問題。Simit[2]將期權博弈理論應用于并購戰略的制定和評價的分析框架。Barraclough等[3]運用期權博弈理論對并購過程中產生協同效應及并購溢價進行研究。雷星暉和李來俊[4]運用期權博弈理論對存在競爭時的投資決策問題進行研究。陳珠明和楊華李[5]利用期權博弈理論研究了有負債企業兼并的均衡價格和最優時機。段世霞和扈文秀[6]運用期權博弈理論研究了當主并企業與目標企業處于相關行業時的最優并購時機。鄭湘明和陳曉紅[7]引入風險率函數來評估競爭對手先行并購的風險,并運用期權博弈理論對最優并購時機進行分析。章偉果等[8]從財富轉移效應視角應用實物期權理論研究主并企業和目標企業都有負債下的并購時機和破產時機。徐斌等[9]運用實物期權理論和博弈論的研究方法對一類標的資產價值服從二叉樹離散分布情形下交易價格問題進行研究。

并購困境企業的現有研究主要集中于對并購決策動因的實證研究。Asquith等[10]通過實證研究證明了企業并購可以增加充足的現金流償還企業債務,可以較好地解決企業財務困境,從而避免企業破產。Lai和Sudarsanam[11]、Kahl[12]等也證實了并購可以有效解決企業財務困境。Mason等[13]在不確定的環境下,闡述了企業擺脫困境的重要方式,研究表明對企業實施并購可以刺激企業發展,并且并購可以增加企業的期望利益,減少企業資產總量的損失。Almeida等[14]認為即使不存在協同效應,困境企業也會被同行業企業并購,稱之為“流動性并購”,其目的是主并企業試圖重新分配效率低下的流動資金而獲取更多的收益。Tian Lihui[15]、Garnaut等[16]、Allen等[17]認為在中國,雖然存在正式的破產和清算程序,卻很少被使用,困境企業大多希望可以通過并購使企業得以繼續經營。劉彥文[18]對企業財務困境與企業財務危機進行研究,并認為企業財務困境是一個特定的狀態,是一個過程,而財務危機只是財務困境過程中的一種極端情況,因此將財務困境與財務危機按兩個定義分開論述會造成混淆。李麗君等[19]在供應鏈視角下研究了企業財務困境傳遞及控制問題。從并購困境企業的研究可以看出,對并購困境企業的定價和時機選擇問題的研究較少。

綜上所述,在以往的研究中,以超競爭環境為背景,研究企業困境并購定價和時機的研究還相對較少。考慮到不同企業的管理水平存在差異,企業間資源的匹配程度不盡相同,再加之并購后企業需要一定的時間對資源進行整合,協同效應不會在并購后立即產生,我們進一步考慮了并購后協同效應產生的大小和時間的不確定性。鑒于此,本文將研究超競爭環境下,目標企業存在財務困境的并購定價與時機問題,并探討超競爭環境、企業困境因子等變量對并購閾值的影響。運用期權博弈方法,考慮并購協同效應滯后性對并購時機的影響。最后對實例進行數值模擬和參數分析顯示,我們的研究結果與經驗是相符的。

2 模型假設

(1)本文所研究的協同效應均不能在企業困境并購后立即生效,具有一定的時間滯后性。同時,本文假定企業困境并購產生正向協同效應。

(2)本文假定折現率為無風險利率。同時,企業累積價值均表示的是在未來所有時刻企業價值折現的總和。

(4)服從的是標準的幾何布朗運動,也就是說:

dXit=αiXitdt+σiXitdWit

(1)

其中,dWit表示維納過程,σi表示企業i價值的瞬時波動率,αi表示期望增長率。

(6)相對于主并公司而言,假設超競爭環境下,在t時刻目標企業價值為:

F=(1+ξ)(X2tD2-f)

(2)

其中,ξ∈[-0.5,0.5]表示的是由于競爭不確定性而直接導致目標企業的企業價值的增加或損失因子。

(7)市場上主并企業存在一個競爭對手,為企業3。且企業3會向目標企業2支付的價值溢價比例為δ。此時,企業A若要成功并購,至少需要向目標企業支付(1+δ)(1+ξ)(D2X2t-f)的價值補償。

(8)目標企業的討價還價能力為θ,sτ1表示主并企業1給予目標企業2的價值補償比例。

3 模型建立及求解

dYt=αYtYtdt+σYtYtdWYt

(3)

dZt=αZtZtdt+σZtZtdWZt

(4)

并且滿足:

(5)

其中,ρ∈(-1,1)表示的是維納過程Wi的相關系數。

3.1 合并企業價值及價值分配

假定企業1在t=τ時并購企業2,此時可以從協同效應是否已產生的角度分兩個階段從后往前進行計算。

在并購后且協同效應出現后,即在[τ+T,+∞)這段時間內,合并企業的累積價值的期望值為:

(6)

其中,r為無風險利率。

在并購后且協同效應出現前,即在[τ,τ+T]這段時間內,合并企業的累積價值的期望值為:

(7)

根據Karlin和Taylor[21]易知,合并企業價值為:

(8)

因此,可以得到企業困境并購中,并購后合并企業價值為:

(9)

(10)

可以解出:

(11)

易知,

(12)

從(12)式看出,競爭對手的存在使得被并企業獲得的價值補償比例增大。

易知,

(13)

從(13)式看出,目標企業的套價還價能力越強,在并購中獲得的價值補償比例就越大。

通過上述分析可以得到:存在競爭對手且目標企業討價還價時,并購后目標企業得到的價值補償比例受到超競爭特征因子以及企業困境因子等的綜合影響。且存在競爭對手情況下主并企業給予目標企業的價值補償比例要比不存在競爭對手時更大。這可能是因為,競爭對手的存在給目標企業帶來了一定的溢價效果,同時目標企業積極討價還價,就能夠爭取到更高的補償。

3.2 并購閾值的確定

假設t=τ*為最優并購時機,令:

(14)

其中,G(H)=e-rsV1(X1t,X2t)+P

根據Karlin 和 Taylor[21]可以得到方程(14)的解與下述微分方程的解是等價的:

(15)

可以得到,微分方程(15)解的一般形式如下所示:

(16)

可以得到:

(17)

同時,對主并企業的企業價值公式進行整理:

(18)

因此,可令:

(19)

由價值匹配與平滑粘貼條件,可以得到:

(20)

可以得到:

(21)

因而,原問題的解為:

F(X1t,X2t)=

(22)

其中,主并企業的最佳并購時機為:

(23)

從(23)式知道通過計算超競爭環境下主并企業進行企業困境并購的最佳并購時機存在一個取值范圍。同時,最佳并購時機與企業困境并購雙方企業累積價值的固定部分無關,而與主被并企業的企業價值比Z有直接關系。

注3: 由于令公式(23)中的δ=0,即可得到不存在競爭對手時主并企業的最優并購時機;再令θ=0,即可得到目標企業不進行討價還價時主并企業的最優并購時機,本文對這兩種情況不再詳述。

4 應用實例及分析

4.1 應用實例

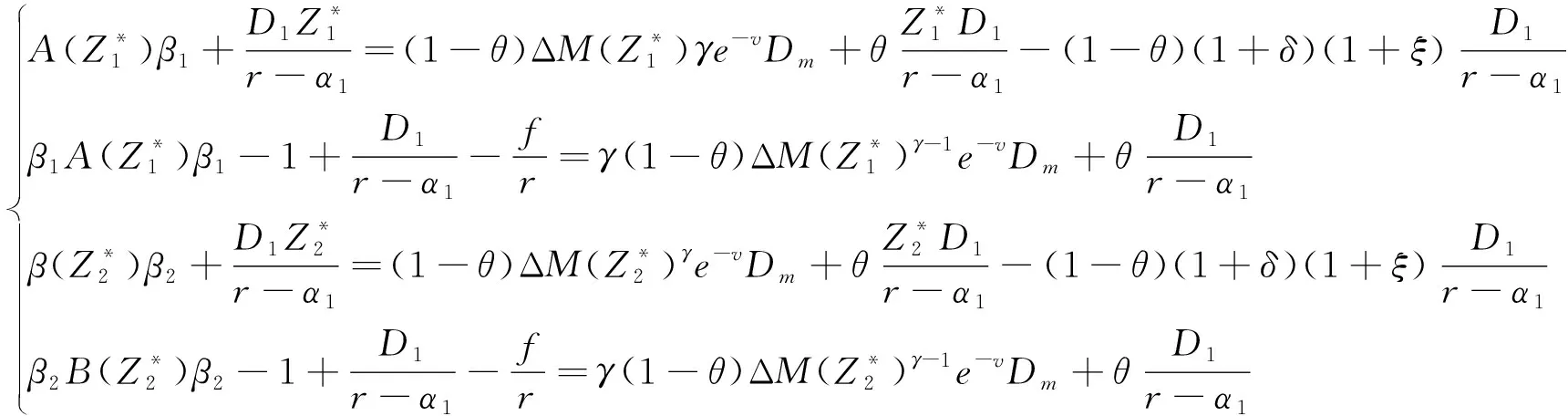

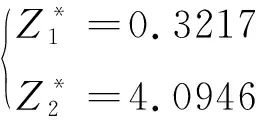

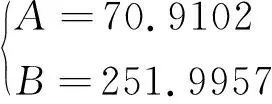

企業1的價值增長率為α1=0.03,波動率為σ1=0.3;對于目標企業2的價值增長率為α2=0.015,波動率為σ2=0.25;令ρ=0.45;以上參數可由主并企業和目標企業的歷史數據整理分析以及綜合評估得到。同時,主并企業累積價值的固定部分可以表示為D1=1,目標企業累積價值的固定部分可以表示為D2=0.5,f=0.2。若執行并購決策,則合并企業中,主并企業所占權重為γ=2/3。另外令Mτ=1,MT=5,協同效應出現時間的期望值為1/λ=2,這些數據可通過對主目標企業進行綜合評估,并借鑒其他財務困境并購案例得到。另外假設超競爭環境下,競爭強度(1-?)=0.8;參數因子e-v=0.6;競爭的不確定性。目標企業討價還價能力θ=0.3;競爭對手溢價水平δ=0.6;無風險利率取r=0.05。

根據上述給定的參數條件,易得:

因為β1和β2是方程

的兩根,容易解得:β1=1.2870,β2=-0.6399。

因此,主并企業A的最佳并購時機可以表示為:

τ*=inf{t≥0|Zt∈[0.3217,4.0946]}

主并企業A的所得價值函數可以表示為:

4.2 參數分析

本部分將進一步討論分析代表超競爭的三個參數因子((1-?),ξ,e-v)、代表企業困境參數f以及競爭對手支付給目標企業的溢價水平δ對企業困境并購時機的影響。其他參數不是本文重要考慮的對象,故不在此做具體討論。

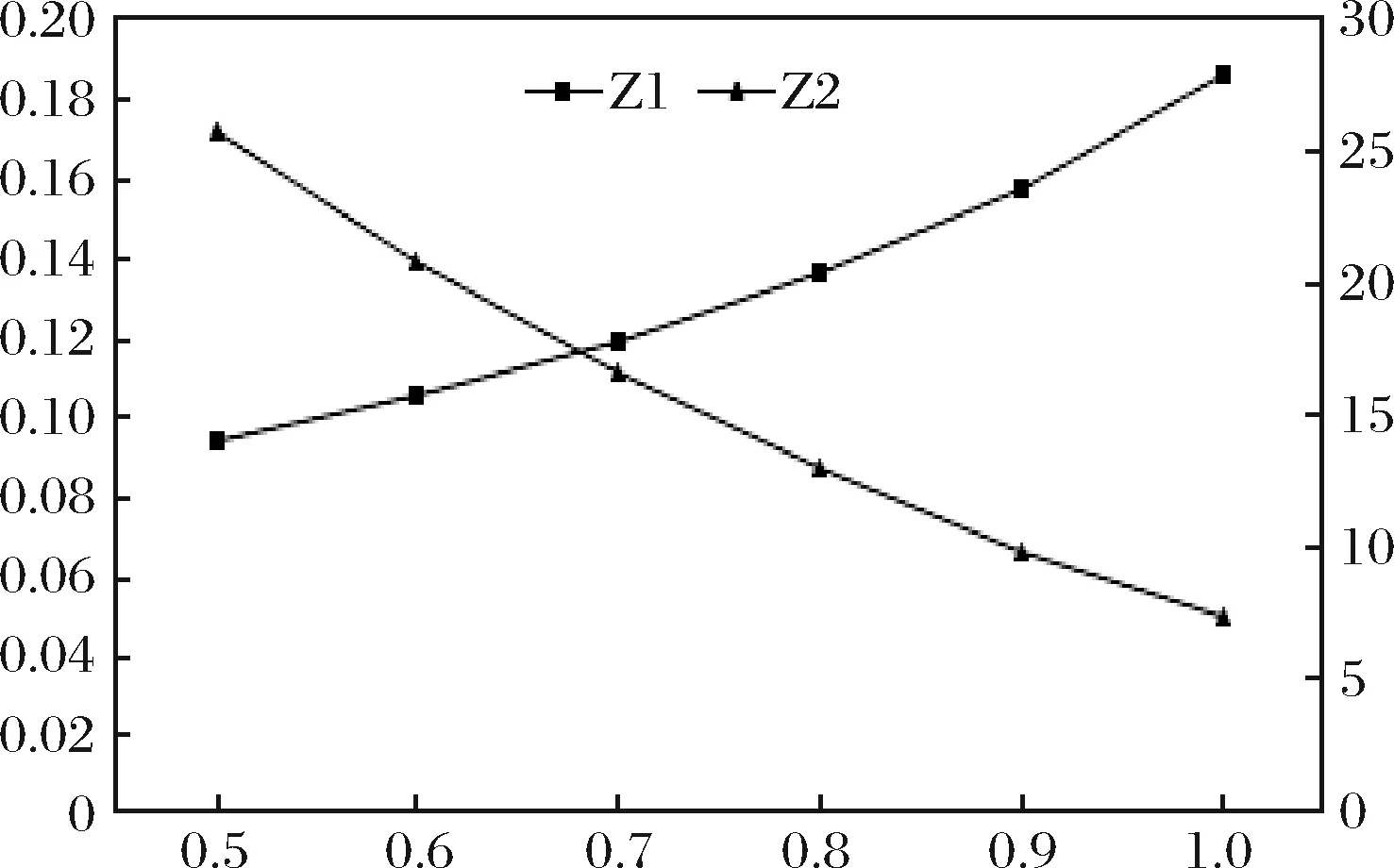

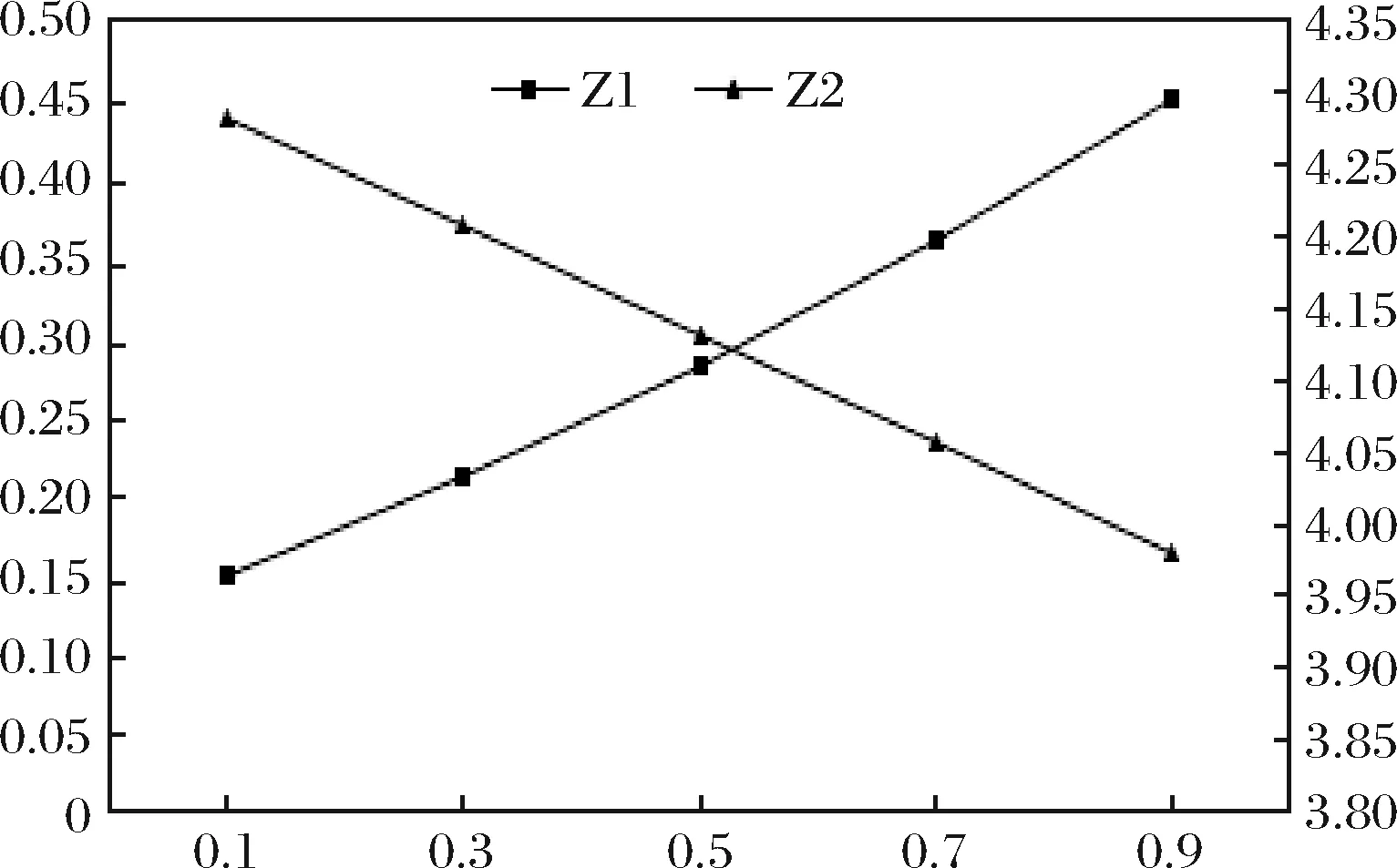

1)e-v因子對并購時機的影響

圖中,Z1是并購時機的下閾值,對應左坐標;Z2是并購時機的上閾值,對應右坐標。由圖1可以看出,在超競爭環境下的企業困境并購中,隨著超競爭環境下競爭所引起的對企業價值所造成的損失因子e-v的不斷增加,并購區間的閾值下限逐漸增大,而閾值上限逐漸減小。也就是說,超競爭環境下目標企業困境并購中隨著導致雙方談判破裂事件發生的次數的增加,主并企業更有可能選擇提前進行并購。

圖1 因子e-v與并購閾值的關系

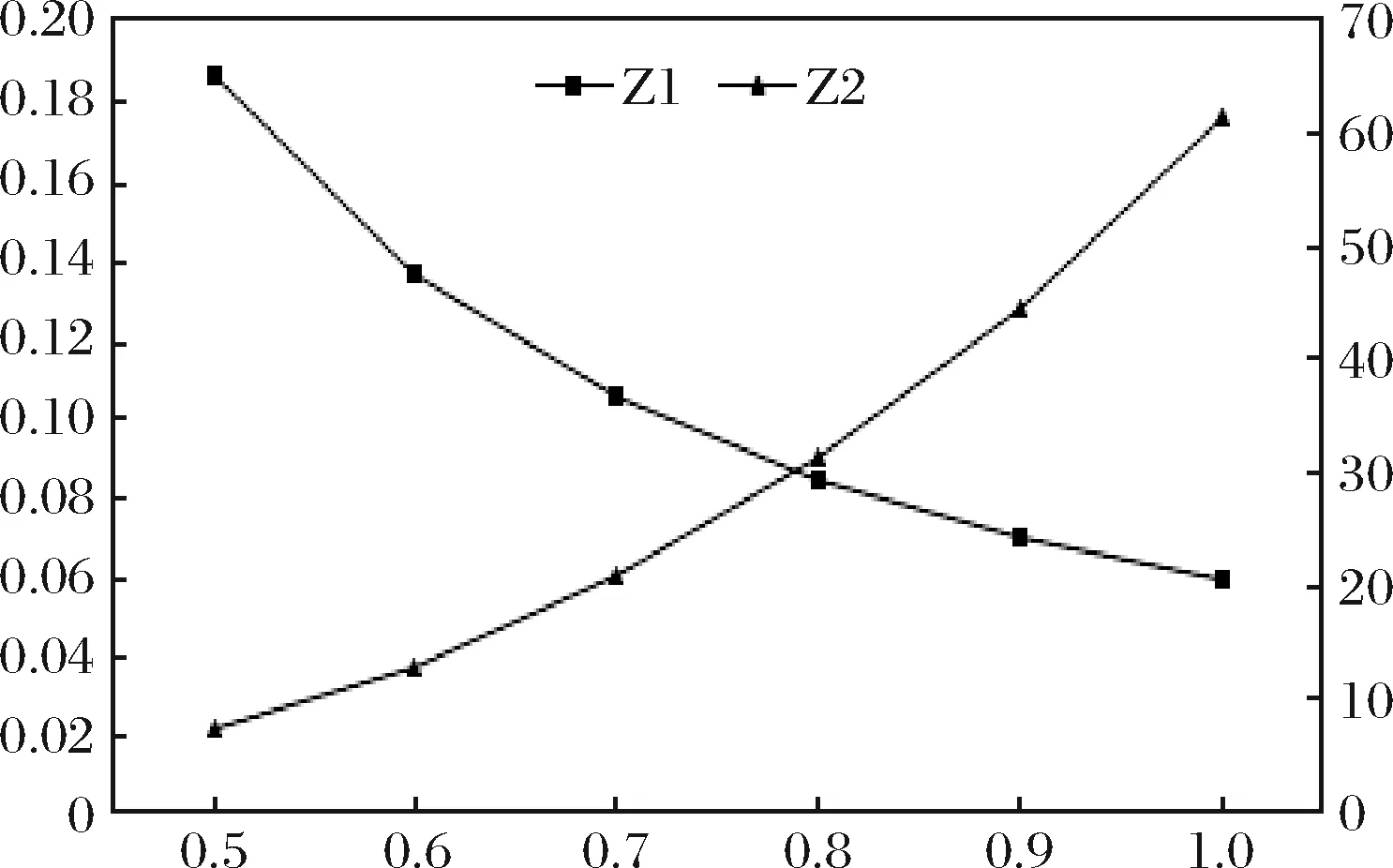

2)競爭強度(1-?)對并購時機的影響

圖中,Z1是并購時機的下閾值,對應左坐標;Z2是并購時機的上閾值,對應右坐標。由圖2易知,在超競爭環境下的企業困境并購中,隨著數值的增大,并購區間的上限值將緩慢增加,而下限值則顯著減少。可以看出,隨著競爭強度的增加,主并企業將更有可能推遲并購時機。因為隨著競爭強度的增加,企業的機遇轉瞬即逝,主并企業的產品、技術等更新加速,對目標企業資源的需求可能會減少,因此,主并企業應該等待時機慎重決策。同時,并購閾值變窄,此時主并企業更應該果斷抓住機遇,迅速做出并購決策,否則并購時機將極有可能不復存在。

圖2 競爭強度(1-?)與并購閾值的關系

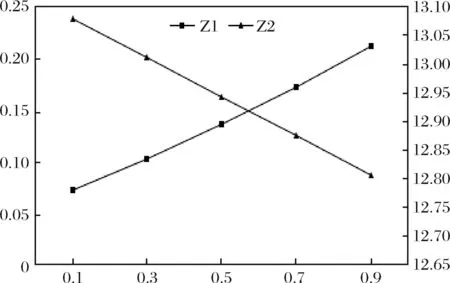

3)競爭的不確定性ξ對并購時機的影響

圖中,Z1是并購時機的下閾值,對應左坐標;Z2是并購時機的下閾值,對應右坐標。由圖3可以看出,在超競爭環境下的企業困境并購中,隨著競爭不確定性增加,并購區間的下限值將緩慢增加,而上限值則顯著減少,主并企業的并購時機逐漸推遲。這是因為競爭不確定性的增加將導致目標企業價值變化非常大,又加之信息的不完全,主并企業不可能完全通過市場了解目標企業的全部信息,因此主并企業將會持更加謹慎的態度。

圖3 競爭的不確定性ξ與并購閾值的關系

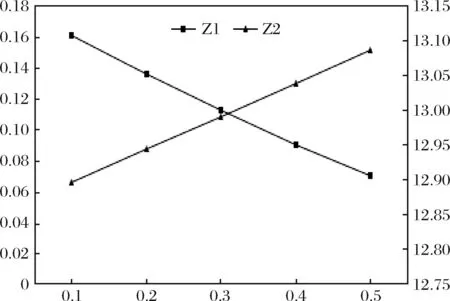

4)企業困境因子f對并購時機的影響

圖中,Z1是并購時機的下閾值,對應左坐標;Z2是并購時機的上閾值,對應右坐標。由圖4可以看出,在超競爭環境下的企業困境并購中,隨著目標企業困境程度的增加,并購區間的下限值將減小,而上限值則逐漸增加,主并企業的并購時機將提前。這是因為企業困境程度的增加會使目標企業為減少企業損失,急于完成并購。而對主并企業而言,在超競爭環境中要搶奪先機盡早完成并購,盡快產生協同效應對主并企業也是十分有利的,因此主并企業將會提前并購目標企業。

圖4 企業困境因子f與并購閾值的關系

5)競爭對手溢價水平δ對并購時機的影響

圖中,Z1是并購時機的下閾值,對應左坐標;Z2是并購時機的上閾值,對應右坐標。由圖5容易看出,超競爭環境下并購中隨著競爭對手給目標企業帶來的溢價水平δ的增大,并購區間的閾值下限逐漸增加,而閾值上限逐漸減少。也就是說,隨著競爭對手給目標企業帶來的溢價水平的增大,主并企業推遲并購。這可能是因為,競爭對手給目標企業帶來的溢價水平的提高,不僅會使得對目標企業的價值補償比例增加,同時會促使自身給競爭對手帶來的溢價水平增高。甚至溢價水平會高于并購目標企業所獲得的協同價值,因此,主并企業A應謹慎考慮,推遲并購。值得注意的是,隨著競爭對手給目標企業帶來的溢價水平的增大,并購區間逐漸變窄。主并企業應當更為主動地尋找機會,面對機遇需要果斷把握,執行并購。

圖5 溢價水平δ與并購閾值的關系

5 結語

本文主要研究超競爭環境下的企業困境并購定價與時機選擇問題。本文在前人研究的基礎上,引入三個超競爭因子(導致并購雙方談判破裂的因素或談判破裂發生的次數、競爭強度及競爭不確定性)以及一個企業困境并購特征因子(企業困境因子),并考慮并購執行后協同效應產生的時間,更為合理地計算了合并企業的企業價值,并進一步建立了超競爭環境下的企業困境并購模型。本文得出的結論主要包括:第一,在超競爭環境下的企業困境并購中,主并企業給予目標企業的價值補償比例以及主并企業的最佳并購時機受到競爭強度、企業困境因子、競爭不確定性、競爭對手存在產生的溢價水平等相關因素的綜合影響。第二,在超競爭環境下的企業困境并購中,隨著可能導致雙方談判破裂因素、事件的增多,主并企業可能提前進行并購。第三,在超競爭環境下的企業困境并購中,隨著競爭強度的增加,主并企業將更有可能推遲并購時機。第四,在超競爭環境下的企業困境并購中,隨著競爭不確定性增加,主并企業的并購時機逐漸推遲。第五,在超競爭環境下的企業困境并購中,隨著企業財務困境程度的增加,主并企業將更可能提前并購。第六,在超競爭環境下的企業困境并購中,隨著競爭對手造成溢價水平的提高,并購時機將延后。在盡量貼合現實的假設下本文的模型可為存在困境的企業進行并購決策提供理論依據。

需要指出的是,本研究只是反映超競爭環境下困境企業并購行為的主要影響因素,但在現實并購實施中,主被并企業受到的影響不僅僅是上述因素,還會受到來自企業或環境的一些不確定因素影響,比如考慮行業政策對并購產生的影響問題。本研究模型是建立在一定的假設基礎上的,如何放寬這些假設(比如考慮存在多個主并企業競爭),建立更加全面,更加貼合現實的企業并購模型,有待進一步的研究。

猜你喜歡

中老年保健(2021年12期)2021-08-24 03:30:40

中國傳媒大學學報(自然科學版)(2021年1期)2021-06-09 08:43:00

文苑(2020年12期)2020-04-13 00:54:08

中國生殖健康(2020年6期)2020-02-01 06:28:50

中國生殖健康(2019年11期)2019-01-07 01:28:02

環境保護與循環經濟(2017年8期)2017-03-22 01:28:58

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

環境科技(2016年3期)2016-11-08 12:14:20

中國工程咨詢(2015年10期)2015-02-14 05:57:24