從兩個維度分析出口退稅的財(cái)務(wù)影響

2018-07-12 16:34:36王群

時代經(jīng)貿(mào) 2018年13期

【摘 要】從利潤表、現(xiàn)金流量表兩個維度,用具體數(shù)據(jù)、會計(jì)分錄對比說明出口退稅對公司經(jīng)營成果的影響是一樣的,讓企業(yè)財(cái)務(wù)人員從現(xiàn)金流的角度去解釋出口退稅不列入公司利潤表的原因,從而實(shí)現(xiàn)財(cái)務(wù)語言通俗化、業(yè)務(wù)化。

【關(guān)鍵詞】退稅核算模式;出口退稅;免抵退;價(jià)外稅;利潤影響;現(xiàn)金流量影響

目前國內(nèi)從事外貿(mào)出口企業(yè)的主要有兩種退稅核算模式,一是“先征后退”;另一種是“免抵退”,其中“先征后退”模式比較簡單,主要是針對貿(mào)易公司的,而“免抵退”是針對生產(chǎn)制造企業(yè)的,相對復(fù)雜的多,很多企業(yè)的老板或營銷負(fù)責(zé)人不明白何為“免”、“抵”和“退”,跟內(nèi)銷業(yè)務(wù)除了不能出口退稅外還有沒有其他差別等疑問。而企業(yè)的一般財(cái)務(wù)人員也解釋不清為什么出口退稅部分不能計(jì)入公司的利潤表中,對不能計(jì)入利潤表的出口退稅部分到底對公司有什么樣的影響,從而造成業(yè)務(wù)部門對財(cái)務(wù)部門的不滿,也影響了對內(nèi)銷部門、外貿(mào)部門的不同考核指標(biāo)的差異化制訂。

為了更好地分析出口退稅對公司財(cái)務(wù)的影響,幫助外貿(mào)部門制訂合適的KPI考核指標(biāo),我嘗試從兩個維度即利潤維度和現(xiàn)金流量維度去解釋出口退稅所帶來的公司經(jīng)營效益變化。

在具體分析之前,先講述下“免抵退”的基本概念及部份計(jì)算公式。“免抵退”主要涉及三個過程,即外銷部分銷項(xiàng)稅額的“免”;外銷部分的進(jìn)項(xiàng)稅額不能全部分用于抵扣,要用上期留抵稅額加上當(dāng)期進(jìn)項(xiàng)稅額抵當(dāng)期銷項(xiàng)稅額,即“抵”;結(jié)果為負(fù)數(shù)則“退”。至于為什么外銷部分的進(jìn)項(xiàng)稅額不能全部分用于抵扣,也就是為什么退稅率低于征稅率,因?yàn)橥怃N本來就是免稅的,按照增值稅的原理,免稅部分的進(jìn)項(xiàng)是一分都不能抵的,出口的可以抵一部分就是鼓勵出口了。具體見下面的公式:當(dāng)期應(yīng)納稅額=當(dāng)期銷項(xiàng)稅額-(當(dāng)期進(jìn)項(xiàng)稅額-當(dāng)期免抵退稅不得免征和抵扣的稅額)(當(dāng)期免抵退稅不得免征和抵扣的稅額),即剔出的金額剔出的金額=(外銷額FOB-免稅購進(jìn)原材料價(jià)格)×(征稅率-退稅率)。減去免稅購進(jìn)原材料價(jià)格的意思是,當(dāng)期進(jìn)項(xiàng)稅額根本不包括免稅購進(jìn)原材料的進(jìn)項(xiàng),因?yàn)槭敲舛惖模砸蕹簟C舛愘忂M(jìn)原材料價(jià)格,兩種情形:第一,當(dāng)期國內(nèi)購進(jìn)的無進(jìn)項(xiàng)稅額且不計(jì)提進(jìn)項(xiàng)稅額的免稅原材料,直接減就可以;第二,當(dāng)期進(jìn)料加工保稅進(jìn)口料件,計(jì)算方法購進(jìn)法(進(jìn)口料件)當(dāng)期進(jìn)料加工保稅進(jìn)口料件的組成計(jì)稅價(jià)格=當(dāng)期進(jìn)口料件到岸價(jià)格+海關(guān)實(shí)征關(guān)稅+海關(guān)實(shí)征消費(fèi)稅實(shí)耗法進(jìn)料加工出口貨物耗用的保稅進(jìn)口料件金額=進(jìn)料加工出口貨物人民幣離岸價(jià)×進(jìn)料加工計(jì)劃分配率計(jì)劃分配率=核銷上年進(jìn)料加工業(yè)務(wù)時確定的實(shí)際分配率實(shí)際分配率=年度進(jìn)料加工耗用的保稅進(jìn)口料件金額÷年度進(jìn)料加工出口貨物總額最后結(jié)果為負(fù)數(shù),涉及退稅,當(dāng)期期末留抵稅額不多于免抵退稅額時,退當(dāng)期期末留抵稅額,多的時候,退當(dāng)期免抵退稅額,原則就退個少的給你。免抵退稅額=(外銷額FOB-免稅購進(jìn)原材料價(jià)格)×退稅率①當(dāng)期期末留抵稅額≤當(dāng)期免抵退稅額時當(dāng)期應(yīng)退稅額=當(dāng)期期末留抵稅額當(dāng)期免抵稅額=當(dāng)期免抵退稅額-當(dāng)期應(yīng)退稅額②當(dāng)期期末留抵稅額>當(dāng)期免抵退稅額時當(dāng)期應(yīng)退稅額=當(dāng)期免抵退稅額當(dāng)期免抵稅額=0,由于上述公式過于復(fù)雜,簡單的說“免”就是免征出口貨物勞務(wù)在出口環(huán)節(jié)的增值稅;“抵”就是用出口貨物勞務(wù)的進(jìn)項(xiàng)稅額抵減內(nèi)銷貨物的應(yīng)納增值稅;“退”就是把出口貨物勞務(wù)未抵減完的進(jìn)項(xiàng)稅額退還給出口企業(yè)。也就是出口的商品所耗用的購進(jìn),是負(fù)擔(dān)了國內(nèi)環(huán)節(jié)的增值稅,因?yàn)橹袊隹诃h(huán)節(jié)是免稅政策,所以,它在國內(nèi)生產(chǎn)環(huán)節(jié)所負(fù)擔(dān)的進(jìn)項(xiàng)稅額是無法轉(zhuǎn)嫁出去的。因此,我們要把國內(nèi)環(huán)節(jié)所負(fù)擔(dān)的增值稅退還給出口企業(yè)。這樣一來,出口貨物就“無稅一身輕”地參與到國際競爭當(dāng)中去了。但是,目前的出口商品并不完全是零稅負(fù),也就是說,并不是按照企業(yè)國內(nèi)環(huán)節(jié)負(fù)擔(dān)了多少進(jìn)項(xiàng),國家都全盤接手,而是對每類出口商品都規(guī)定了一個退稅率即不管企業(yè)在國內(nèi)耗用了多少進(jìn)項(xiàng)稅額,反正國家是按照法定的退稅率給企業(yè)退稅。

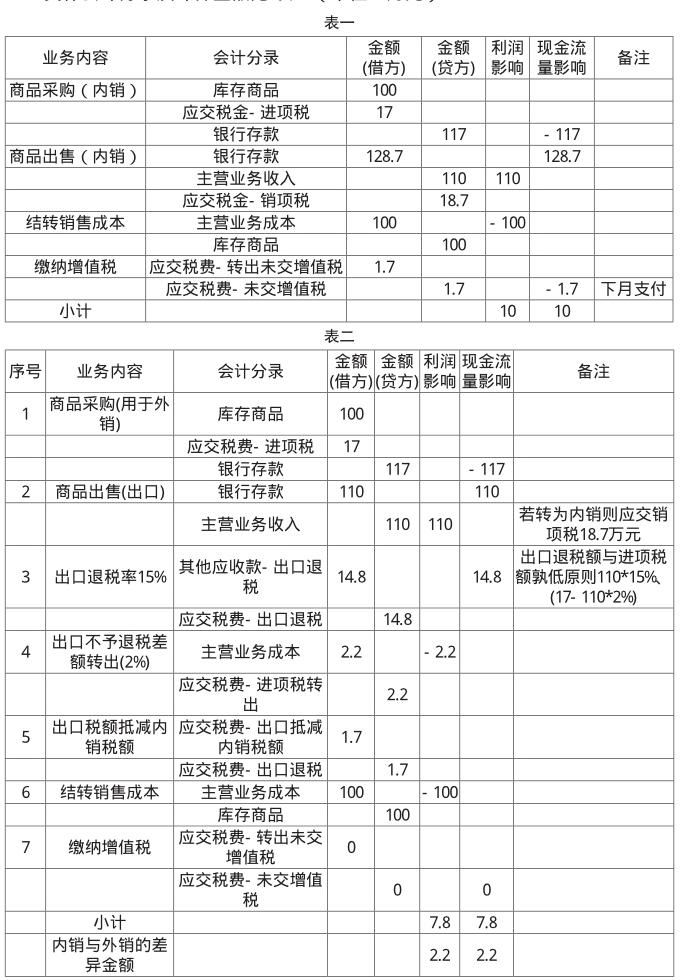

現(xiàn)在我先分析國內(nèi)內(nèi)銷情況下的財(cái)務(wù)影響,即從利潤表、現(xiàn)金流量表兩個維度看同一內(nèi)銷業(yè)務(wù)所產(chǎn)生的公司利潤額、現(xiàn)金流量額是否有差異。假設(shè)A公司月初以銀行匯款方式從國內(nèi)采購一批廚衛(wèi)用品,含稅金額117萬元,月末以128.7萬元的總售價(jià)出售并收到全部款項(xiàng),假設(shè)沒有其他成本費(fèi)用發(fā)生,也沒有留抵進(jìn)項(xiàng)稅額,其進(jìn)項(xiàng)、銷項(xiàng)增值稅稅率為17%(2018年5月1日起增值稅稅率由17%降至16%),對于A公司而言,利潤總額=不含稅收入-相關(guān)的成本費(fèi)用,即不含稅收入扣除不含稅的采購成本,計(jì)算結(jié)果為10萬元;現(xiàn)金流量凈額=現(xiàn)金的流入總額-現(xiàn)金的流出總額,即含稅收入減去含稅成本費(fèi)用及未交的增值稅稅額,計(jì)算結(jié)果為10萬元。

具體會計(jì)分錄及計(jì)算金額見 表一(單位:萬元)

從表一可知,對于內(nèi)銷業(yè)務(wù),不論是從利潤表維度還是從現(xiàn)金流量表維度所得出的財(cái)務(wù)影響都是相等的,都是10萬元。

那我再用同樣的方法對比分析以“免抵退”方式下的外銷情況,假設(shè)B公司月初以銀行匯款方式從國內(nèi)采購一批廚衛(wèi)用品,含稅金額117萬元,本批產(chǎn)品全部于月末以110萬元的總售價(jià)銷售給外國C公司,并已收到全部款項(xiàng),假設(shè)沒有其他成本費(fèi)用發(fā)生,其進(jìn)項(xiàng)、銷項(xiàng)增值稅稅率為17%(2018年5月1日起增值稅稅率由17%降至16%),對于B公司而言,利潤總額=不含稅收入-相關(guān)的成本費(fèi)用,即不含稅收入扣除不含稅的采購成本、不予退稅的進(jìn)項(xiàng)稅轉(zhuǎn)出額,計(jì)算結(jié)果為7.8萬元;現(xiàn)金流量凈額=現(xiàn)金的流入總額-現(xiàn)金的流出總額,即出口收入、收到的出口退稅款減去含稅成本費(fèi)用,計(jì)算結(jié)果為7.8萬元。具體會計(jì)分錄、計(jì)算金額見表二:(單位:萬元)

從表二可知,對于以“免抵退”方式下的外銷業(yè)務(wù),也是不論從利潤表維度還是從現(xiàn)金流量表維度所計(jì)算出的財(cái)務(wù)業(yè)績還是相等的,只是金額為7.8萬元,跟內(nèi)銷業(yè)務(wù)的差異為2.2萬元。

所以從內(nèi)銷、外銷兩種銷售模式分析對比可知:企業(yè)選擇內(nèi)銷、外銷的銷售模式會影響公司的經(jīng)營成果,并且對于外銷而言,有退稅和沒有退稅、退多少稅是會影響企業(yè)的經(jīng)營決策,如果財(cái)務(wù)人員從利潤表無法說服老板出口退稅的會計(jì)處理,可嘗試從現(xiàn)金流來解釋出口退稅的來龍去脈;其實(shí)兩種銷售模式的經(jīng)營差異產(chǎn)生的主要原因是由于國內(nèi)利潤表對增值稅采用的價(jià)外稅核算方式,故用現(xiàn)金流量來對公司業(yè)務(wù)部門及管理層解釋出口退稅會更加合理些,也通俗易懂,從而實(shí)現(xiàn)財(cái)務(wù)語言業(yè)務(wù)化、通俗化。

(佛山市順德區(qū)公共交通管理有限公司,廣東 佛山 528300)

作者簡介:

王群(1979—),女,本科,會計(jì)師。