供應鏈金融與中小企業貸款違約風險測度

2018-07-10 12:34:00劉瀾

智富時代 2018年4期

劉瀾

【摘 要】近年來,中小企業融資難的困境隨著供應鏈金融的不斷發展有所改善。然而,信息不對稱、風險易傳遞等特點使得商業銀行在對中小企業放貸時存在著較大的違約風險。本文以供應鏈金融為背景搭建中小企業貸款違約風險指標評價體系,并采用AHP方法加以測度。

【關鍵詞】中小企業;貸款違約風險

當前我國經濟處于下行,各大商業銀行在扶持中小企業發展的同時亟待降低其不良貸款率,供應鏈金融因此成為各大商業銀行及中小企業在融資方式中的重要選擇。

一、國內外研究現狀

Finch(2016) [1]認為商業銀行信貸風險管理需要格外關注中小企業的持續經營能力,并加強供應鏈金融的信息測度能力。劉艷春、崔永生(2016) [2]在綜合衡量財務和非財務指標的基礎上,運用灰色關聯度方法構建了供應鏈金融模式下中小企業的信用風險測度模型。蔣曼曼(2017)[3]則以61家上市公司的財務數據為樣本,通過主成分分析法找出具有顯著影響的指標,并運用Logistic回歸模型對供應鏈金融背景下中小企業的貸款違約風險進行了有效測度。

二、指標評價體系的搭建與實證分析

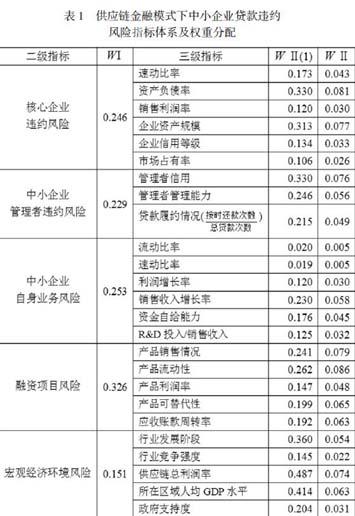

本文從5大維度選取風險指標對供應鏈金融模式下的中小企業貸款違約風險進行測度,利用我國某大型商業銀行提供的2016-2017年度以存貨質押方式進行供應鏈融資的152家制造業中小企業的相關數據進行實證分析。使用AHP方法判斷各指標相對重要性,而后根據對指標體系中一級指標相對重要性的比較結果,計算一級指標判斷矩陣的最大特征值及其對應的特征向量,并以同樣的方法分別計算每個二級、三級指標的權重,通過一致性檢驗最終得到各項指標權重分配結果如表1所示。

然后在5個二級風險測度指標下計算三級指標的隸屬度模糊行向量,設評價集V={V1,V2,V3,V4,V5}={高,較高,中,較低},并對各指標的評語集V={A, B, C, D, E, F, G}進行評價,最終構成評價關系矩陣并得到最終綜合評價結果如表2所示。

由表2可以看出,供應鏈金融模式下的中小企業貸款違約風險主要源自于其自身的業務和融資項目,宏觀經濟環境對其風險影響較小。

三、結論與政策建議

隨著供應鏈金融的不斷發展,影響其產業鏈中中小企業貸款違約風險的因素也越發復雜。因此深入分析、研究、確定影響其貸款違約風險的各項指標及其權重分配,探索能夠真正有效測度中小企業貸款違約風險的方法,將能夠更好地為商業銀行進行風險管理提供指導性意見。

【參考文獻】

[1] Peter Finch. Supply Chain Risk Management Revisited[J]. Supply Chain Management, 2016, 19(3):142-156.

[2] 劉艷春, 崔永生. 供應鏈金融下中小企業信用風險評價-基于SEM和灰色關聯度模型[J]. 技術經濟與管理研究, 2016(12): 14-19.

[3] 蔣曼曼. 供應鏈金融視角下企業信用風險評價研究[J]. 經濟與管理, 2017(2):140-142.

猜你喜歡

石油瀝青(2021年4期)2021-10-14 08:50:44

大眾投資指南(2020年10期)2020-07-24 08:03:40

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

消費導刊(2017年20期)2018-01-03 06:27:21

中國工程咨詢(2016年10期)2016-01-31 03:12:10

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

當代經濟(2015年4期)2015-04-16 05:57:02

中國教育技術裝備(2015年19期)2015-03-01 02:43:07

河北金融年鑒(2014年0期)2014-02-27 13:20:03