中國家庭居民房地產財富效應研究

2018-07-09 08:40:08郭潤川

大經貿 2018年4期

關鍵詞:效應

【摘 要】 房地產市場財富效應表現為房屋價格波動帶來的房產財富的變化作用于居民消費水平,進而傳導到宏觀經濟層面,并對經濟增長和物價穩定帶來影響。本文的研究都將圍繞此定義進行理論分析與實證檢驗,考察2000年至2016年房地產市場的發展狀況,通過對全國以及東中西部地區情況的分析,以期得出2000年以來房價的波動是如何引起房地產財富的變動、影響居民消費水平和不同地區顯著性差異。

【關鍵詞】 房地產價格 財富效應 地區性差異

一、房地產財富效應研究綜述

國外研究房地產財富效應的成果比較多。Yoshikawa和Ohtake(1989)研究發現,日本房價上漲的凈效應將同時增加租賃者和有房者的消費。Desnoyers(1989)研究認為加拿大住房的財富效應遠高于證券資產的財富效應。Bone(2001)驗證了G國家存在較強的財富效應,且房地產財富效應大于股市財富效應。Case&Quigley;和Shiler&Dvornak;(2002)和Kohler(2007)分別研究了不同國家和地區的財富效應,結果均表明房地產的財富效應不僅顯著,而且遠大于證券資產的財富效應。

國內有關房地產財富效應的研究從近年來才開始出現。陸勇(2007)根據估計得到的回歸系數認為,香港房地產財富效應顯著為正。李亞明、佟仁城(2007)研究表明,上海、北京、天津、深圳房地產價格與消費之間是顯著的正向關系,而重慶的房地產財富效應不顯著。高春亮、周曉艷(2007)認為住宅財富每增加1元,消費支出就會減少3.3分。他們還認為,數據質量、消費者信貸約束和預防性動機是阻礙房地產市場財富效應實現的關鍵。黃永如(2008)從消費預期理論、貨幣幻覺、過度反應、過度自信以及從眾心理四個角度詮釋了房地產財富效應的傳導機制。

目前,國內研究多以全國為研究對象,并未分析房地產財富效應的地區差異。研究方法多采用時間序列分析,過于單一。針對上述問題,本文將分析房地產財富效應的傳導機制并建立理論模型,采用2000—2016年度最新面板數據分別針對全國和各個區域城鎮居民房地產財富效應進行實證研究,并對實證結果進行解讀。

二、房地產財富效應的傳導機制及理論模型

房地產財富效應傳導的最基本路徑是由房價波動引起房地產財富的變化,進而影響消費者的消費支出和消費行為,同時作用于整個宏觀經濟。因此,研究消費者行為是研究財富效應的基礎,而消費函數理論無疑就成為了房地產財富效應研究的理論根基。消費函數理論是基于消費者行為發展起來的為了解釋消費與收入間關系的一系列假說,用以說明消費者如何在自身預算約束條件的限制下,確定消費量以實現效用最大化。由此,圍繞著消費者行為而產生的消費函數理論和房地產市場財富效應的傳導機制就成為了本文最重要的兩部分理論支撐。

(一)房地產財富效應的傳導機制

房地產的財富效應實質上是虛擬經濟對實體經濟產生作用的過程,分為以下四種:

1.已兌現和未兌現的財富效應

已兌現的財富效應和未兌現的財富效應都是針對有房者而言的,且財富效應均為正。有房者又可以分為擁有一套住房的家庭和擁有兩套及以上住房的家庭。對于擁有兩套住房及以上、或將房屋作為投資品的家庭或個人而言,房價上漲會導致有房者的資產凈值增加,有房者可以通過抵押貸款或者直接將房產售出來獲得直接收益,使得消費者將更多未來的收入折現,由此誘導現期或今后的消費增加。對于擁有一套住房的房屋持有者,由于住宅自用,房價上漲時雖然無法通過售出房產來獲取更大收益,但擁有升值的房產會讓他們預期自己將更加富有,這種未兌現的財富效將會起到刺激消費作用。

2.流動性約束效應

流動性約束效應比較特殊,它對不同種類的消費者的影響是不同的,針對有房者而言,房地產價格的上漲會使得投資者的資產組合價值隨之上漲,充裕的貨幣及資金量降低了消費者陷入財務困難的可能性,耐用消費品的支出也會增加,社會總需求增大、總消費擴大,因此一般來說會產生正向的財富效應。而對于無房者而言,房價的上漲會使其借貸更加困難,因此會產生負向的財富效應。

3.預算約束效應

預算約束效應針對的是未擁有房產的家庭,隨著房價上漲會帶來負向財富效應。對于不想購買住房的無房產家庭而言,房價的上漲一般都會造成住房租金的上漲,這使得這類家庭的預算開支增加,用以應對未來房屋租金的增加,因此這類居民的總消費下降。

4.替代效應

這是針對欲購房的無房者而言,對于他們住房成為必需品而非投資品。欲購房的家庭必然在房價上漲時會將收入的一部分更多地用來儲蓄,準備在未來購置房產。房價的上漲導致無房家庭增加儲蓄,減少消費,產生負向財富效應。

綜上所述,房地產財富效應的傳導機制可劃分為正向財富效應和負向財富效應。其中,正向財富效應意味著,對于擁有一處房產的家庭來說,房價上漲存在貨幣幻覺效應,房主會因此感覺更加富有,會增加當期消費。另外,房主預期財富將繼續增加,他們可以按照自己的生命周期安排消費,通過獲得信貸增加當前的消費,使整個生命周期內效用達到最大化。負向財富效應意味著房價上漲意味著租房成本的上升。對于打算買房的人來說,房價上漲則意味著未來購房支出增加,在預算約束下他們只能減少當期消費,增加儲蓄。當房價上漲時,以上所論述的正向、負向傳導機制會同時發生作用。正負效應抵消后,才是我們最終看到的財富效應。回到我國的消費市場上,房地產財富效應的傳導機制將房價波動與消費波動緊密聯系起來,對我國內需產生著重要的影響作用。有研究表明,中國房價對消費的影響具有不對稱性,正向財富效應對消費的拉動作用不言而喻。

(二)房地產財富效應的理論模型

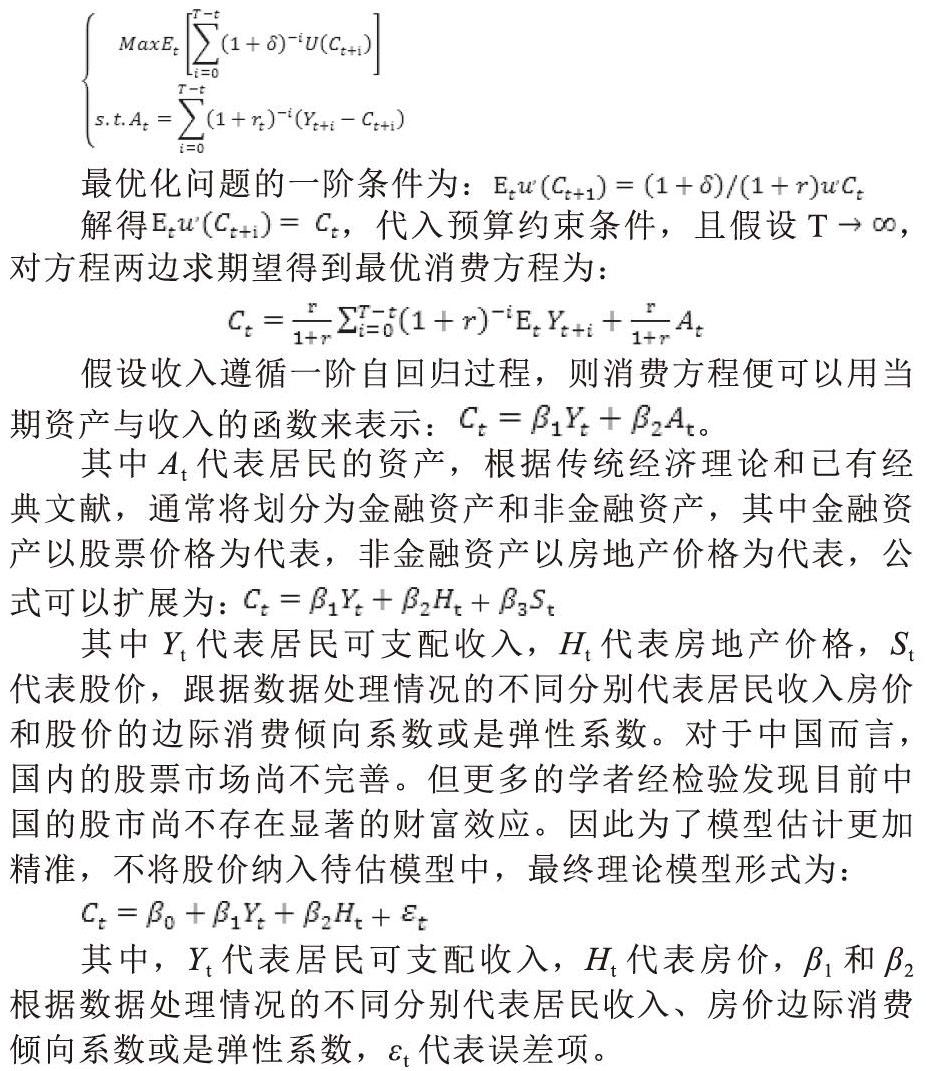

消費函數理論試圖理清消費以及決定消費者消費行為的因素之間的關系,在適當的預算約束條件下確定消費者各期的消費量而使得個人效用最大化。本文采用國內外被使用的較多的布蘭查德、費雪(1989)生命周期—持久收入假說進行分析。即每一時間段末的資產等于未來各期財富向當期貼現的財富總和。假設d為消費者時間偏好率,r為資產折現率,At表示第t期的居民財富,則有:

三、實證分析

(一)數據來源和實證

面板數據可以擴大樣本容量、增加自由度,使得估計更為準確可靠。為方便分析地區差異,本文綜合考慮中國行政區劃和經濟發展情況,將全國各省、自治區、直轄市分為東中西三個部分。收集的數據包括各地城鎮居民人均消費性支出、城鎮居民人均可支配收入和城鎮居民住宅價格分別代表式中的Ct、Yt和Ht,樣本區間為2000—2016年。所有數據來自于1999—2017年的《中國統計年鑒》。此外,考慮到通貨膨脹的影響,使用1999—2015年各省市CPI環比指數對上述數據進行平減。進而將平減后的消費、收入和房價數據轉換為以1998年為基期 100的指數數據,并且進行對數處理以消除變量的異方差。在對股票市場財富效應的處理方面,一方面因為我們無法得到各個省份的股票價格指數,另一方面在前文的討論中,已經證實股票價格對消費的彈性系數不顯著。因此,此處的模型設定依舊不加入股票價格變量。初始模型設定為:

實證結果先利用Hausman檢驗確定采用固定效應模型還是采用隨機效應模型建模,首先,將個省份的數據視為同一個樣本,得到全國的消費函數,然后,按照東中西部劃分方式估計得到各個區域的模型選擇結果如下:

(三)實證結果分析

由此可知無論全國還是東中西部,消費函數的各系數均是在1%水平下顯著。由整體估計結果可以看出住宅價格對消費的財富效應彈性在全國是顯著的,為0.187,在1%水平下顯著,但是東部地區系數為正表明,東部地區房地產市場存在負向顯著的財富效應,房價每上漲1%,會引起消費0.08%的下降。顯著為負但數值并不大。而中部和西部地區的財富效應是正向顯著的。說明擁有高房價、經濟最發達的東部地區由于房價的過高上漲對消費的擠出效應最大,高于經濟相比欠發達的地區。這是因為中國幅員遼闊、區域特征明顯,地區間經濟發展差距顯著,直接體現在東部、中部和西部的房價落差巨大。另一方面,東部區域經濟發達,政策開放,而中西部城市尤其是西部城市經濟相對落后,政策保守。發達地區消費觀點超前、房屋租賃市場相對規范,其正向財富效應通常會大于欠發達地區,但是發達城市存在著眾多的租房者和房屋潛在購買者,高房價的存在可能使得其負向財富效應高于正向。居民的購買力跟不上房價的增速,導致預算約束效應和替代效應的負向作用超過了兌現的財富效應和正向流動性約束效應,使得居民加大儲蓄用以應對未來更高房價的支付,因此消費下降。相比而言,可支配收入的財富效應就顯著得多,無論是全國還是東中西部,均在0.6以上,代表可支配收入每變動1%,消費會同向變動0.6%以上,說明可支配收入的上漲仍是目前拉動居民消費的最主要原因。可支配收入的財富效應一直占絕對主導地位帶動著居民消費同向變動。

四、結論

在本文的區域劃分中,東部12個省份,GDP占全國GDP的60%以上,城鎮人口占全國城鎮人口的50%以上。這些發達地區房地產財富效應顯著為負,說明近年來房地產價格的高漲已給中國的經濟與社會發展帶來了嚴重的隱患。

第一,進一步擴大了收入差距,影響城市化進程。盡管近年來居民的可支配收入呈現出快速增長的勢頭,但房價以更快的速度遞增。買房已經成為國民收入的“第三次分配”,國民財富加速向從事房地產開發、建材以及裝飾材料生產等行業聚集,行業間收入差距進一步擴大。對于進城務工人員來說,高昂的房價使得他們只能充當城市的過客,嚴重影響城市化進程。而且,沉重的購房壓力下容易滋生諸多社會問題,必然會影響社會穩定。

第二,影響消費結構和產業結構調整,不利于居民生活質量提高。高漲的房價使得中產階級——主要集中在東部發達地區——在買房的壓力下,拉動消費的能力銳減,不利于中國從外向型經濟向內外兼顧型轉變。次貸危機以來,中國居民日常消費屢創新低,豪車、古玩和藝術品市場卻呈現出火爆的景象。這種消費結構嚴重扭曲的情形下,高漲的房價成了套在居民頭上的枷鎖,嚴重影響了居民生活質量的提高。

第三,流動性約束可能限制房地產正向財富效應。房地產的變現受到眾多因素的影響,如需求偏好、交式選擇、交市場成熟程度以及信息的暢通性等。中國還未形成科學規范符合市場規的評估體系,從事評估的專業機構很少,人員素質參差不齊。此外,眾多規章、制度的模糊地帶為房地產交易設置諸多障礙。因此,房價上漲,對房地產財富正向效應的刺激作用有限,

第四,傳統家庭觀念及消費觀念致使房產不能成為有之可變現的財富。從習語“安居樂業”中就可以看出,中國居民近乎將房等同為家,他們往往將房作為遺產給下代,尚未習慣通過房屋抵押獲取信貸,增加消費。因此房價上漲帶來的僅僅是名義財富的增多,正向財富效應并非普遍存在。相較于東部地區,中部和西部地區的消費情況受收入影響較少,反而是房價會影響買房者的預期,在預期其上漲的情況下會選擇提前買房以免遭受損失。

【參考文獻】

[1] 白積洋.中國房地產市場的非理性繁榮:基于房地產投資特性的非平穩面板計量檢驗[J].北京科技大學學報(社會科學版),2011(03):90-98.

[2] 金曉彤,閆超.我國不同區域農村居民消費:收斂還是發散?[J].管理世界,2010(03):76-83.

[3] 李成,黎克俊,馬文濤.房價波動、貨幣政策工具的選擇與宏觀經濟穩定:理論與實證[J].當代經濟科學,2011(06):1-12+122.

[4] 繆仕國.物價穩定與房價:貨幣政策視角[J].當代經濟科學,2011(4):16-24.

[5] 王曾.房地產正向財富效應形成的條件分析[J].經濟與管理,2011(01):24-28.

作者簡介:郭潤川 (1992-),男 ,滿族,山東省濟南市人,經濟學碩士,單位:中南財經政法大學,房地產經濟學專業:研究方向房地產經濟。

猜你喜歡

核科學與工程(2021年4期)2022-01-12 06:30:26

今日農業(2020年19期)2020-12-14 14:16:52

小學生必讀(中年級版)(2020年9期)2020-12-04 02:07:22

科學大眾(2020年17期)2020-10-27 02:49:10

紅土地(2018年11期)2018-12-19 05:10:56

意林·全彩Color(2018年9期)2018-11-13 22:49:38

中學物理·高中(2016年12期)2017-04-22 11:53:03

中國衛生(2016年4期)2016-11-12 13:24:14

中國衛生(2014年4期)2014-12-06 05:57:14

小櫻桃·童年閱讀(2014年11期)2014-12-01 22:21:30