基于logit模型的中小企業信貸風險評估管理

2018-07-03 21:29:10尚苗

時代金融 2018年12期

關鍵詞:中小企業

尚苗

【摘要】中小企業是我國市場經濟的重要組成部分,由于我國目前還沒有建立完整的針對中小企業的信貸評估模型,因傳統的評分打分制模型具有很強的個人主觀性,難以達到滿意的效果。在logit模型在預測是否違約的二分型結果上具有比較高的準確性,因此本文利用Logit模型,運用中小企業財務報表反應的財務指標做實證分析,建立中小企業信貸評估模型,并對中小企業信貸風險管理做出評估和建議。

【關鍵詞】信貸風險管理 中小企業 財務指標 Logit模型

一、引言

在我國的經濟發展中,中小企業的作用日益明顯,逐漸成為我國市場經濟的中堅力量。然而由于中小企業自身規模小、風險大、管理不夠規范等因素,當然也有國家宏觀政策、金融機構與企業之間信息不對稱等因素的影響,導致中小企業出現融資困境。對于商業銀行而言,如何控制中小企業信貸風險,提高風險控制能力成為銀行發展信貸業務面臨的重要問題。如本文擬通過對中小企業信貸風險理論分析和實證分析,探討評估中小企業信貸風險的數量模型,以有效防范和降低中小信貸風險,有效提高商業銀行對中小企業信貸管理水平,繼而從銀行這方面解決中小企業融資難題。

二、文獻綜述

針對中小企業信貸風險問題,研究者提出了許多分析思路與框架,基于財務指標和信用風險關系的研究,早期較為著名的是Altman,1968年提出的的Logit模型,他應用該模型分析了信用風險;隨后有Martin應用了Logit模型預測公司的破產違約概率;我國研究者吳世農運用ST公司數據采用四種分析(剖面分析、單變量分析、線性模型、Fisher二類判定分析以及Logit模型分析),其中Logitech模型的預測準確率最高,研究也證實了Logit模型要優于線性判別模型。

三、實證分析

(一)logit回歸模型

現實生活中,許多現象量度并非線性,而是通常分為兩類,Logit模型即用來度量二分類,它屬于概率型模型,能預測某事件發生的概率。通過樣本企業的財務指標,建立Logit模型就可以預測觀察期內企業違約概率。其中,Logit模型形式定義如下:

logitP=ln■

logitP=β0+β1X1+…βiXi+…βnXn

其中,Xi是解釋變量,表示第i個指標;βi為待估參數,P為違約狀況,為虛擬變量,規定當P取1時,違約現象存在。Logit模型的優點是解決了非線性的問題,它對樣本要求不苛刻,不要求樣本服從標準正太分布。

(二)變量與數據選取

本文選取樣本來自我國中小板上市企業,數據來自國泰安數據庫,并運用Excel整理分析所得。選取變量如下:

凈資產收益-ROE:是凈利潤與平均股東權益的百分比,反映股東權益的收益水平。

每股收益-EPS:是股東每股所享有的企業凈利潤或需承擔的企業凈虧損,通常被用來反映企業的經營成果,衡量普通股的獲利水平及投資風險

應收賬款周轉率-ARTR:應收賬款周轉率是企業在一定時期內賒銷凈收入與平均應收賬款余額之比。它是衡量企業應收賬款周轉速度及管理效率的指標

速動比率-QR:速動比率是指企業速動資產與流動負債的比率,用來衡量企業變現能力。

營業收入增長率-OIR:是指企業本年營業收入增加額對上年營業收入總額的比率,衡量企業發展能力。

托賓Q(T-Q):該系數為企業股票市值對股票所代表的資產重置成本的比值。

(三)模型與檢驗

運用因子分析降低維度,提取三個公因子,累計解釋原來數據的68%以上,因子表達式:

X1=0.877ROE+0.845EPS-0.137ARTR+0.184OR+0.435OIR

0.363T-Q

X2=-0.103ROE-0.068EPS+0.593ARTR+0.764OR-0.245OIR+

0.538T-Q

X3=-0.188ROE-0.329EPS+0.086ARTR-0.162OR+0.77OIR

+0.409T-Q

對因子分析之后的因子與企業違約現狀建立Logit分析模型,分析結果如下表:

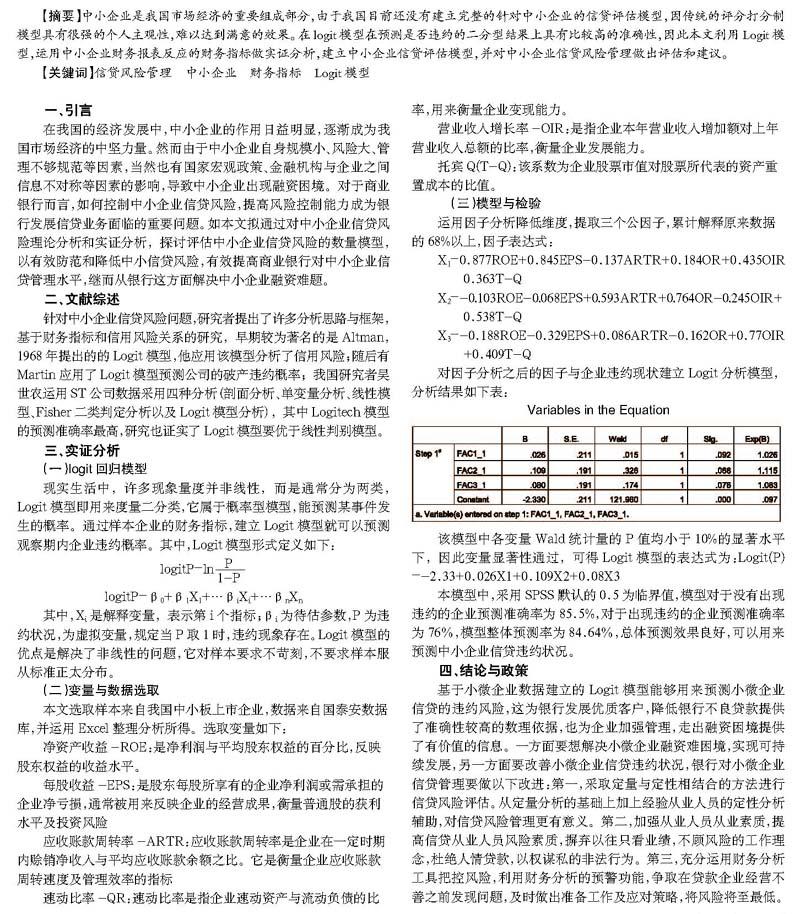

該模型中各變量Wald統計量的P值均小于10%的顯著水平下,因此變量顯著性通過,可得Logit模型的表達式為:Logit(P)=-2.33+0.026X1+0.109X2+0.08X3

本模型中,采用SPSS默認的0.5為臨界值,模型對于沒有出現違約的企業預測準確率為85.5%,對于出現違約的企業預測準確率為76%,模型整體預測率為84.64%,總體預測效果良好,可以用來預測中小企業信貸違約狀況。

四、結論與政策

基于小微企業數據建立的Logit模型能夠用來預測小微企業信貸的違約風險,這為銀行發展優質客戶,降低銀行不良貸款提供了準確性較高的數理依據,也為企業加強管理,走出融資困境提供了有價值的信息。一方面要想解決小微企業融資難困境,實現可持續發展,另一方面要改善小微企業信貸違約狀況,銀行對小微企業信貸管理要做以下改進:第一,采取定量與定性相結合的方法進行信貸風險評估。從定量分析的基礎上加上經驗從業人員的定性分析輔助,對信貸風險管理更有意義。第二,加強從業人員從業素質,提高信貸從業人員風險素質,摒棄以往只看業績,不顧風險的工作理念,杜絕人情貸款,以權謀私的非法行為。第三,充分運用財務分析工具把控風險,利用財務分析的預警功能,爭取在貸款企業經營不善之前發現問題,及時做出準備工作及應對策略,將風險將至最低。

參考文獻

[1]吳世農.我國上市公司財務困境的預測模型研究[J].經濟研究,2001,46(6):46-55.

[2]Altman E.A credit risk measurement:developments over the last 20 years[J].Journal of banking and finance,1998(21):1721-1742.

[3]廖絢,李興緒.基于Logit模型的銀行個人信貸風險管理評估[J].統計與決策,2008:50-5.

猜你喜歡

中國市場(2016年36期)2016-10-19 03:48:15

中國市場(2016年35期)2016-10-19 02:42:20

中國市場(2016年33期)2016-10-18 14:16:18

中國市場(2016年33期)2016-10-18 14:09:48

中國市場(2016年33期)2016-10-18 13:12:09

商(2016年27期)2016-10-17 06:18:53

商(2016年27期)2016-10-17 06:06:44

商(2016年27期)2016-10-17 04:13:28

大眾理財顧問(2016年9期)2016-10-11 17:07:50

大眾理財顧問(2016年9期)2016-10-11 17:01:33