基于Z值模型下的塑料行業上市公司財務風險預警檢驗

2018-06-28 02:23:02孔德瑞

生產力研究 2018年5期

孔德瑞

(蘭州塑料工業總公司,甘肅 蘭州 730030)

上市公司的財務安全問題是決定公司及其行業健康發展的重要因素,也對整體市場與經濟環境的有序發展具有直接及間接的重要影響。財務安全問題可由財務風險預警機制揭示,國外研究者對財務預警的定義包括“企業失敗”“公司破產”“財務危機”等。如 Beaver(1966)、Carmichael(1972)、Capon、Farley、Hoenig(1990)等學者將財務預警描述為“企業失敗”,即企業無法支付其到期債務時的情形。再如 Altman(1968)、Deakin(1972)、Gilbert(1990)等學者提出的“公司破產”觀點,即公司財務危機只出現在公司提出破產申請時。Ross(2000)提出企業財務危機表現在四方面“技術失敗”“會計失敗”“企業失敗”及“法定破產”。國內研究者主要通過借鑒國外學者的相關研究,從實證研究方面對我國上市公司作為研究對象,其中考慮到我國證券市場制度管理環節及經濟制度特殊性,對ST公司財務預警機制的研究較集中且成熟[1]。

上市公司財務預警機制的研究主要包括財務比率綜合分析法、模型分析(單變量模型分析、多變量模型分析及多元邏輯回歸模型)及新統計方法。財務比率綜合分析法的代表方法為杜邦財務分析體系及沃爾比重評分法。在模型分析中,單變量模型最早由Fitzpatrick(1932)提出,認為單變量可對企業的財務危機做出預警,多變量模型的代表理論是由紐約大學的教授Edward Altman(1968)所提出的Z-Score(Z值)模型,該模型運用多種財務指標加權得出的Z值,能夠對企業的財務狀況進行綜合分析,從而對其破產風險進行有效評判,是預測企業破產可能性、檢測財務風險與危機預警的主流模型之一,該模型也被稱為上市公司破產指數模型。其他模型包括有線性概率模型、Logistic模型、Probit模型及判別分析模型。新統計方法基于資本市場理論及信息科學的發展,包含資本市場發展中產生的金融衍生工具、融資的非中介化、證券化趨勢等,財務風險的計算也愈發復雜。新統計方法包括期權定價型的破產模型,即信用風險期權定價模型,與布萊-克舒爾-默頓的期權定價模型相似,認為公司的破產概率取決于公司的資產相對于其初始市場價值和資產市價的波動率,當市場價值低于負債價值時可認同公司已經破產[2]。

本文采用Z值模型作為破產風險預警的檢驗工具,是基于Z值模型的應用范圍十分廣泛,應用基礎牢固的考慮。Z值模型是企業財務危機預警最常用的模型之一,該模型的早期應用集中于非制造業公司的財務預警分析,后期經過改良,具備評價企業財務狀況的全能性,對我國上市公司也有較高的研究適用性。Z值模型的臨界值由大量的實證研究得出,Z值小于1.81,表明破產幾率很高,Z值高于2.99,表明破產幾率很小,介于1.81和2.99之間的Z值,表明研究對象落入觀察區。本文選擇Z值模型,從財務分析視角出發,利用上市公司披露的財務數據尋找企業破產風險預警信號,進而達到有效的企業財務風險管理目的。以A股市場25家塑料行業公司為檢驗對象,通過其披露的報表和財務數據計算破產風險Z值,觀察該行業及行業中個體公司的破產風險信號,為企業管理層、行業監督者、市場分析師及投資者等提供相應的實證檢驗數據及結論,為推動該行業及企業健康有序發展提供一定的啟示與意見[3]。

一、模型介紹

Z值模型表達式為多元線性函數公式,公式如下[4]:

其中,Z值為被解釋變量,用于衡量企業的破產風險。

5 種主要解釋變量 X1、X2、X3、X4、X5由初始的22種財務指標統計篩選而來:

X1=流動資本/總資產 = (流動資產-流動負債)/總資產,該指標為流動性資產與總資產比值,流動資本越多,不能償債的風險越小,同時反映短期償債能力。

X2=留存收益/總資產,該指標衡量企業積累利潤與資產比值,反映企業盈利能力。

X3=息稅前收益/總資產=(利潤總額+財務費用)/總資產,該指標衡量企業在去除稅收和融資影響之后資產的生產能力情況,該比率越高,企業利用債權人及所有者權益總額取得盈利的能力越高。

X4=優先股和普通股市值/總負債=(股票市值*股票總數)/總負債,該指標衡量企業的價值在資不抵債前能夠下降的程度,反映股東所提供的資本與債權人提供的資本的相對比率及企業基本財務結構的穩定性,同時也反映債權人投入的資本受股東資本的保障程度。如果該數值較高,則表示該企業具有低風險低報酬的財務結構。

X5=銷售額/總資產,該指標衡量企業的營運能力,反映企業對資產利用的效率。指標越高,資產的利用率越高,說明企業有較強的增加收入的能力。

Z值模型中五要素的影響因子由大量數據統計結果得出,適用于大多數制造業及非制造業企業的財務預警分析。

Edward Altman對Z值做出的判斷準則為:

Z<1.8,破產區;1.8≤Z<2.99,灰色區;2.99<Z,安全區。

Z值是財務數據反映出的破產風險,Z值越小,企業失敗的可能性越大,Z值小于1.8的企業很可能破產。該模型在對制造行業企業的運行狀況與破產與否進行的判斷具有較高的準確性,在歐美等發達國家的應用非常廣泛[5]。

二、研究假設

向德偉(2002)選取在上海證券交易所和深證證券交易的共80家A股上市公司作為樣本進行實證研究,并證明Z值模型在我國資產市場是有效的。王芳云(2005)、張蔚虹、朱海霞(2012)通過計算研究樣本中ST公司的平均Z值和非ST公司的平均Z值,也證明ST公司的平均Z值小于1.81,而非ST公司的平均Z值大于1.81,從而證明Z值模型的有效性。因此本文的研究也基于Z值模型適用于我國上市公司的假設基礎之上。

三、樣本選擇

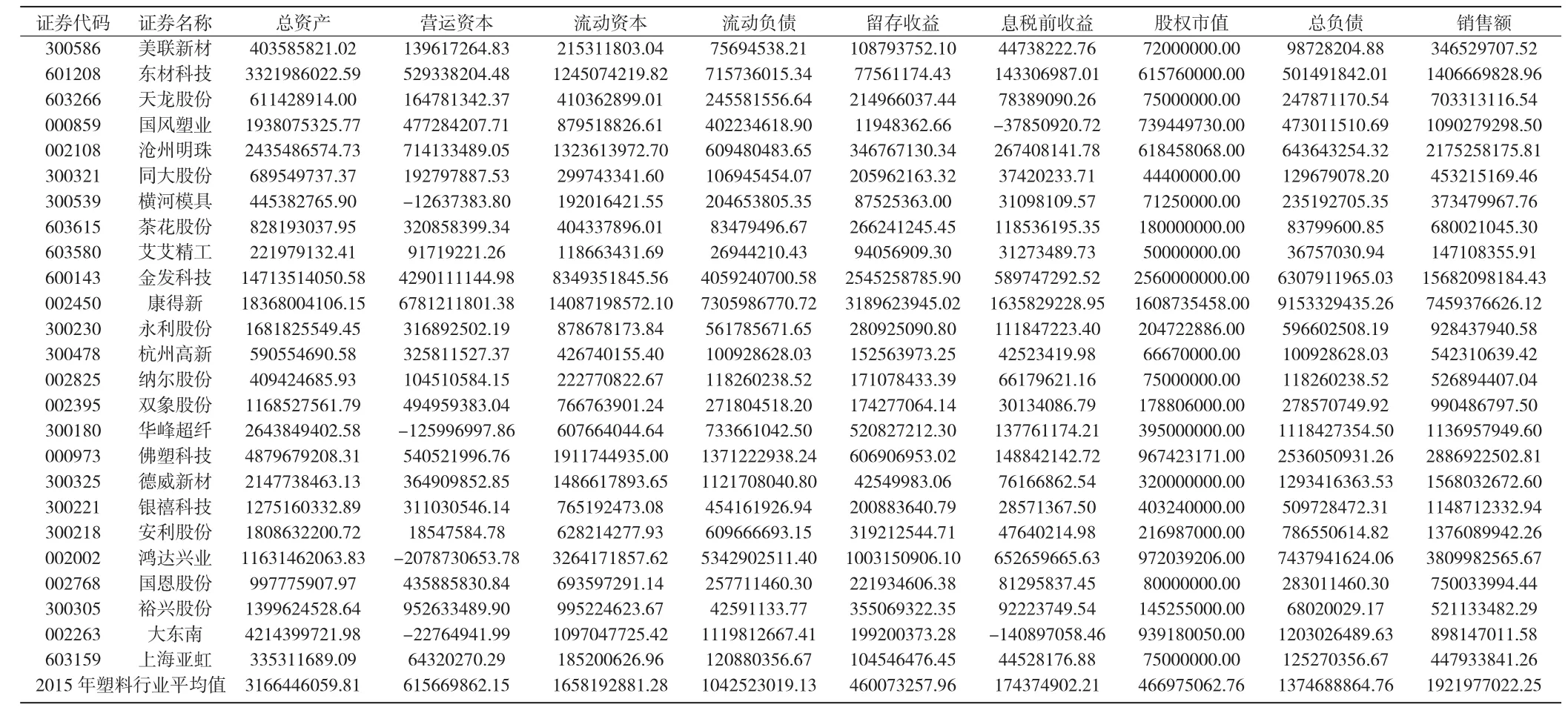

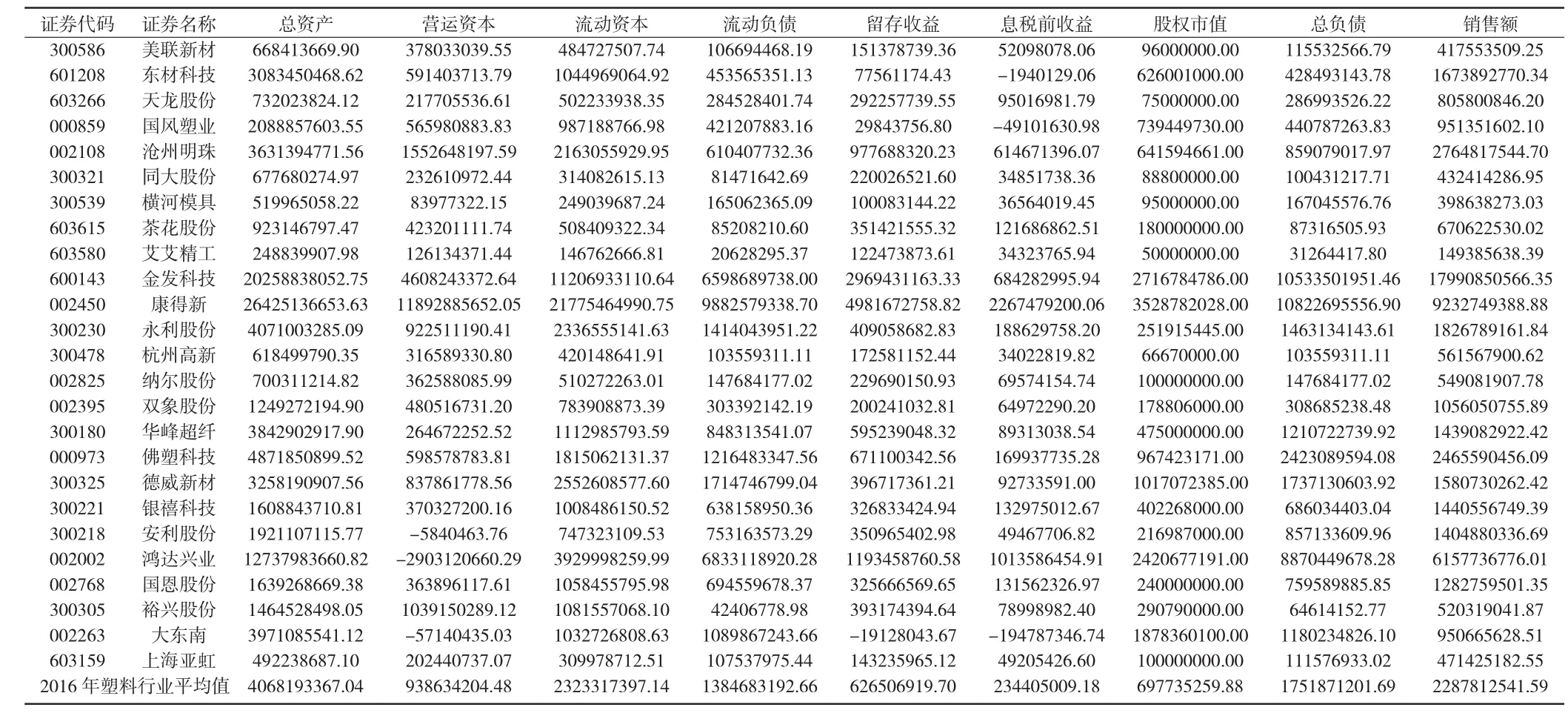

本文樣本對象為25家在A股市場上市的塑料行業公司,直接數據包括樣本公司2015年、2016年公開披露的資產負債表上的總資產、流動資產、流動負債、總負債、留存收益、股東權益及利潤表上的銷售額與息稅前收益,間接數據為由流動資產及流動負債計算得出的營運資本。

四、實證過程及實證結果

(一)描述性統計

表1為樣本公司2015年直接數據與間接數據匯總,表2為樣本公司2016年直接數據與間接數據匯總。表3為25家樣本公司2015年財務數據的描述性統計,表4為25家樣本公司2016年財務數據的描述性統計。通過觀察其描述性統計可以得出塑料行業的整體資產結構及財務特征。在25家塑料行業上市公司中,康得新(002450)在2016年9項數據中占據8項數據的最高值,在2015年占據7項數據的最高值,表明其資產規模居行業前位。艾艾精工(603580)的資產規模則相對最小,占據6項數據的最小值。大東南(002263)在2015年、2016年的息稅前收益在25家樣本公司中最低,應注意已發生或潛在的經營風險可能引起的破產風險。國風塑業(000859)在2015年的息稅前收益可作為其財務風險的重要預警信號。鴻達興業(002002)的營運資本在兩年間均為較大負值,反映出一定營運問題[6]。

表1

表2

表3

表4

通過對比表3、表4可做出行業整體的變化趨勢分析。首先,2016年塑料行業的總資產規模、營運成本、流動資產、流動負債、留存收益、息稅前權益、股權市值、總負債及銷售額的平均值、中位數、最小值及最大值較2015年均有較大幅度的增長,表明該行業處于擴張階段,其膨脹的資產規模也預示出現一定的財務債務風險的可能,有關于資本結構的優劣變化則會在Z值計算部分進行更細致的討論。其次,塑料行業2016年各項資產負債股權及銷售額指標的全距較2015年整體行業的相對數據均有近1.5倍增長,表明行業內部的資產規模差距正在擴大,且行業整體呈不均衡發展趨勢。同時,2016年塑料行業的整體各項資產負債股權及銷售額指標的均差較2015年的各指標均差有近1.5倍增加,表明行業整體的資產及財務波動較大,面臨一定風險。

(二)Z值計算

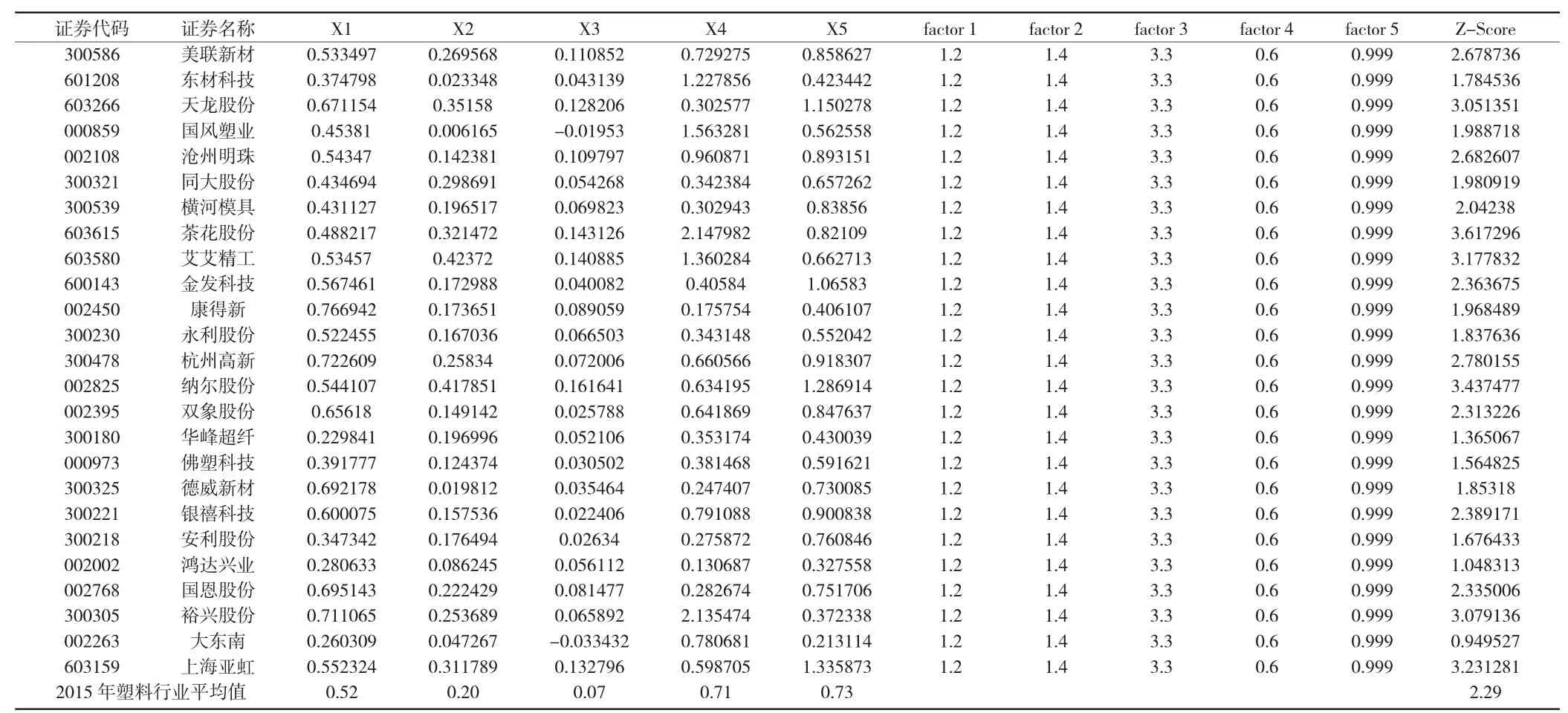

Z值模型中的五項指標根據樣本公司披露的財務數據計算得出,對樣本公司的財務狀況及破產風險狀況的評判則通過Z值落入的具體取值范圍得出。

表5為樣本公司2015年Z值實證結果。Z值檢驗的結果顯示,東材科技(601208)、華峰超纖(300180)、佛塑科技(000973)、安利股份(300218)、鴻達興業(002002)和大東南(002263)落入破產區(即Z值<1.81),落入安全區的公司有天龍股份(603266)、茶花股份(603615)、艾艾精工(603580)、杭州高新(300478)、裕興股份(300305)及上海亞虹(603159)(即 Z 值 >2.99)[7]。

表5

綜合表1的財務數據比較分析,資產規模較小的艾艾精工(603580)財務風險較低,在確保利潤數據良好的前提下,較小的資產規模可以給財務風險管理帶來積極影響。而如大東南(002263)的利潤虧損問題,則直接作用于Z值,使得該企業落入破產風險區。鴻達興業(002002)的營運資本出現較大負值,是其Z值跌入破產區的主要原因之一。

表6為Z值五因素的描述性統計。值得關注的是流動資本與總資產比值(X1)、留存收益與總資產比值(X2)、息稅前收益與總資產比值(X3)、優先股和普通股市值與總負債比值(X4)及銷售額與總資產比值(X5)的全距均為較大數值,表明塑料行業2015年資本結構與財務風險數據的整體分布水平非常不均衡。2015年塑料行業的Z值的平均值約為2.68,落入觀察區,應加強對整體行業財務風險的關注度。行業Z值的全距為3.24,表明行業財務風險及破產風險水平差異較大,也應對行業財務風險的整體分布給予一定關注。

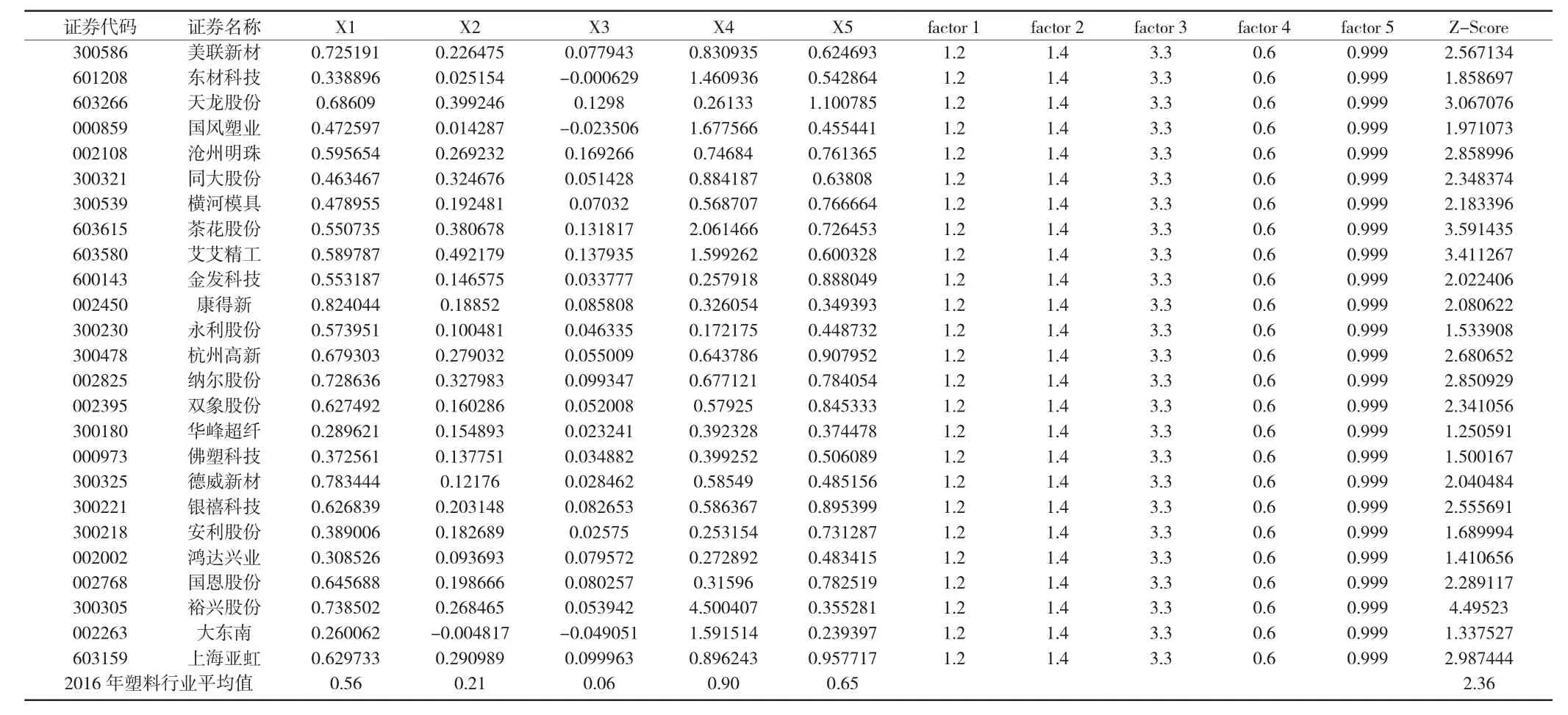

表7為樣本公司2016年Z值實證結果。Z值檢驗的結果顯示,華峰超纖(300180)、佛塑科技(000973)、安利股份(300218)、鴻達興業(002002)和大東南(002263)繼2015年后再次落入破產區(即Z值<1.81),東材科技(601208)則落入安全區(即Z值>2.99)。其他落入安全區的公司有天龍股份(603266)、茶花股份(603615)、艾艾精工(603580)及裕興股份(300305),這幾家在 2015年也處在安全區。杭州高新(300478)及上海亞虹(603159)則跌出安全區,進入灰色區。東材科技(601208)的Z值有非常顯著的提高,可當做投資者重點關注的該公司財務利好變化之一。綜合表2的財務數據比較分析,資產規模較小的艾艾精工(603580)依然保持較低的財務風險。大東南(002263)在2016年依然存在嚴重的財務虧損,其Z值也連續兩年落入破產風險區。鴻達興業(002002)的營運資本依然呈較大負值,是其Z值連續第二年跌入破產區的主要原因之一。

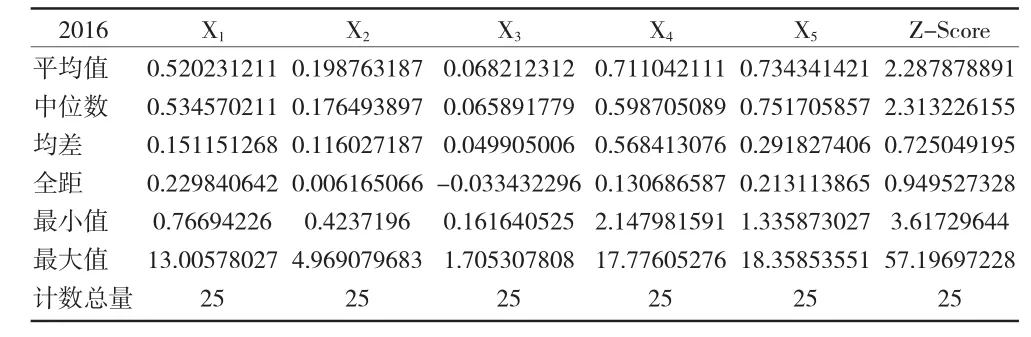

表8為2016年Z值五因素的描述性統計。流動資本與總資產比值(X1)、留存收益與總資產比值(X2)、息稅前收益與總資產比值(X3)、優先股和普通股市值與總負債比值(X4)及銷售額與總資產比值(X5)的全距較2015年均有顯著減少,塑料行業的資本結構與財務風險數據的整體分布在2016年更加均衡,行業的個體財務風險差異減小,資本結構的差距也在減少。2016年塑料行業的整體Z值的平均值約為2.28,較2015年的整體平均值降低近15%,但仍落入觀察區,對該平均值的降低應給予一定關注度,并加強對整體行業財務風險的管理。2016年行業Z值的全距為3.61,較2015年指標有近11.4%的增長,表明行業財務風險及破產風險水平的整體差異發生了更大程度的擴大,投資者、管理者與監管者都應加強對該行業財務風險的整體分布的觀測與關注。

表7

表8

綜合2015—2016兩年間的實證觀察結果可以看出,Z值連續兩年落入安全區的公司包括天龍股份(603266)、茶花股份(603615)及艾艾精工(603580),可作為投資者考慮的公司經營利好及財務安全信號。華峰超纖(300180)、佛塑科技(000973)、安利股份(300218)、鴻達興業(002002)及大東南(002263)在連續兩年間Z值落入破產區,以上企業的企業管理者及投資者應對公司的資本結構及運營能力進行更加細致的評估。永利股份(300230)2015年的 Z 值及東材科技(601208)2016年的Z值落入Z值破產區。華峰超纖(300180)、佛塑科技(000973)、安利股份(300218)及鴻達興業(002002)的相似點為其X4值遠低于該項指標的行業平均值,X4值為優先股和普通股市值與總負債比值,是反映企業財務杠桿比率的指標,可通過優化融資組合的方式提高該項比率,提高企業的Z值水平,減少破產風險。 大 東南(002263)的X2、X3、X5值均遠低于該項指標的行業平均值,三項指標均為企業盈利水平與資產規模之間的比率,可通過提高盈利銷售能力,同時優化資產規模的方法提高Z值,減小企業的破產風險。

五、行業啟示

實證結果表明,A股市場中塑料行業的整體Z值在2015年、2016年均落入Z值灰色區,企業管理者、監管者、分析師及投資者需對此類破產風險預警產生必要的重視,對Z值平均值的下降趨勢進一步關注,并分析其原因。通過對Z值模型中的五比率分析可以看出,兩項表示利潤與總資產比率的X2、X3偏低。X3為息稅前收益與總資產比值,表明塑料行業公司需關注盈利能力方面的提高,同時應注重行業的資本結構優化調整,避免行業的總資產規模過于臃腫。X3在Z值模型中的乘數為3.3,因此提高X3能夠顯著提高行業的整體Z值。X2為留存收益與總資產比值,同樣表明塑料行業盈利能力有待改善,企業可通過優化資產增加該項比率數值,如減少不必要的資產項目、負債項目等。整體塑料行業則需注重行業平均盈利能力的提高,如通過改進制造技術提高產能及減少生產成本,同時應注重資本結構優化,提高資本利用效率。五項破產風險指標的全距在2016年較2015年均有優化,表明行業的發展呈現平衡發展的趨勢,保持此趨勢也對整體行業的健康發展有積極推動作用,企業管理者在處理自身財務風險與資本規模調整的平衡的同時也應注重與行業平均水平的跟進與協調。

[1]崔曉莉,武磊,2013.上市公司財務預警模型研究綜述[J].現代商貿工業(24).

[2]向德偉,2002.運用“Z記分法”評價上市公司經營風險的實證研究[J].會計研究(11).

[3]王芳云,2005.運用Z計分模型對上市公司財務風險的實證研究[J].山東紡織經濟(5).

[4]張蔚虹,朱海霞,2012.Z-Score模型對科技型上市公司財務風險預警的適用性檢驗[J].科技管理研究(14).

[5]孟慶華,2007.基于Z值模型的上市公司財務危機預警[J].中國流通經濟(8).

[6]William H.Beaver.Financial Ratios as Predictors of Failure[J].Journal of Accounting Research,1972(10):167-179.

[7]Edward B.Deakin.A Discriminant Analysis of Predictors of Business Failure[J].Journal of Accounting Research,1966(4):71-111.

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

現代企業(2021年2期)2021-07-20 07:57:18

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

云南畫報(2020年9期)2020-10-27 02:03:26

現代經濟信息(2020年34期)2020-06-08 06:02:40

數學物理學報(2020年2期)2020-06-02 11:29:24

意林·全彩Color(2019年9期)2019-10-17 02:25:48