醫藥上市公司資本結構與績效實證研究

2018-06-28 02:23:00賈勇,邱瑤

生產力研究 2018年5期

賈 勇,邱 瑤

(杭州電子科技大學 會計學院,浙江 杭州 310018)

一、引言

2017年兩會期間,隨著“健康中國”建設的提出,醫藥行業發展備受矚目。醫藥產業作為醫療衛生事業和健康服務業的重要基礎,是關乎國計民生的朝陽產業。總體而言我國醫藥市場前景廣闊,但也面臨著重重阻礙。就短期而言,近年來醫藥行業改革政策的不斷出臺,產業生存和發展環境發生了巨大變化,使得行業競爭加劇的同時產業分化也愈加明顯;長期來看,在經歷了產業規模的快速增長之后,醫藥行業將面臨產業結構優化升級的新挑戰。而資本作為產業格局變化的強大推力,貫穿于行業發展始終,起到優化資源配置和加速產業升級的重要作用。通過研究醫藥行業資本結構與公司績效間的關系,可以為企業合理規劃資本結構應對升級轉型以及行業發展提供建議。

對于資本結構與績效兩者間的關系,國內外諸多學者進行過研究,但結論不盡相同。關于資本結構與公司績效關系研究的結論大致可分為三類:正相關、負相關以及U型相關。例如,簡真強(2013)[1]等對我國上市公司的研究得出結論:多元資本結構與企業績效正相關;Vincent(2011)[2]對肯尼亞上市公司進行實證分析得出結論,股權集中度與公司績效呈顯著負相關關系;Wang和Thornhill(2010)[3]對 39 家石油企業研究發現公司績效與可轉換債券呈現“U型”關系;張慶(2015)[4]以我國文化企業為研究對象得到結論流動性負債水平與公司綜合價值呈倒U型關系等等。另一方面,不同研究樣本、變量以及模型會導致不同的結論。以股權集中度為例,劉星、劉偉(2007)[5]對上市公司的研究認為公司績效與股權集中度之間存在顯著的正相關關系,而陳德萍、陳永圣(2011)[6]對中小企業的研究則認為股權集中度與公司績效呈顯著的正U型關系。在我國醫藥行業,資本結構與績效間的關系值得探究。目前我國關于分行業的相關研究逐漸增多,但是針對醫藥行業的研究并不多。因此,在醫藥行業亟待產業結構轉型和升級的背景下,對該行業資本結構與績效間關系的研究具有一定的意義。本文選取了我國醫藥行業上市公司2012—2016五年內的相關數據,以此為研究對象,試圖從資本角度為我國醫藥企業提供相關指導和借鑒。

二、研究設計

(一)研究假設

根據MM理論和信息不對稱理論,負債比率與經營績效在統計上應呈正相關關系,但是隨著負債的提高,企業風險也隨之增加,從而給企業經營帶來負面影響。醫藥企業需要投入大量資金進行研發創新從而保持其核心競爭力,但是由于研發結果存在不確定性,債權人為自身利益可能會對資金用途作出限制,從而制約企業的研發投入;另一方面,過高的負債將增加公司的經營壓力,使企業承擔一定的財務風險,以上兩種情況都不利于企業發展。因此,本文試圖驗證在目前我國醫藥行業中,資產負債率與經營績效是否呈負相關。侯軍利(2011)[7]、彭麓霖(2015)[8]等以往學者的研究證明,醫藥行業資產負債率越高,公司績效反而越低。故本文提出假設1:

假設1:資產負債率與公司績效負相關。

對于醫藥企業而言,流動負債成本更低,但其弊端在于:公司只能將短期的負債融資用于公司的日常運作,不能將其用于周期較長的技術創新或者產品研究升級,進而為公司創造更多的利潤;同時高流動負債還會增加公司經營過程當中的財務風險,進而降低公司經營的正面效應(李得安,2012)[9]。高流動負債率可能會對企業的經營戰略與日常決策帶來一定的壓力,阻礙企業的可持續發展。基于其他學者的研究成果,提出假設2:

假設2:醫藥行業上市公司的流動負債率與公司績效負相關。

根據委托代理理論,股東和經營者雖然共享經營成果,但兩者的利益往往不一致。股東用其權利控制和影響管理層的決定,起到一定的積極作用。由于股權越集中,對公司的控制權越大,當股權高度集中,權利無從制約就可能發生諸如大股東侵害中小股東利益的現象。陳德萍、陳永圣(2011)[6]研究發現,股權集中度與公司價值呈正U型關系,而股權制衡度有助于改善公司治理;劉星、劉偉(2007)[5]也提出了股權制衡度有利于改善公司治理的觀點。綜合其他學者的觀點,提出假設3。

假設3:股權集中度和股權制衡度與公司績效正相關。

(二)樣本選擇

本文選擇了55家上市醫藥公司作為研究對象,選擇其2012—2016年度財務數據共275個樣本作為分析數據,在選擇時遵從以下要求:以中國證監會2012年發布的《上市公司行業分類指引》為依據,所選公司行業類型為醫藥制造業;選擇范圍為滬深A股的上市公司并剔除了ST公司;剔除了三年內財務數據不完整的公司樣本。

(三)研究方法

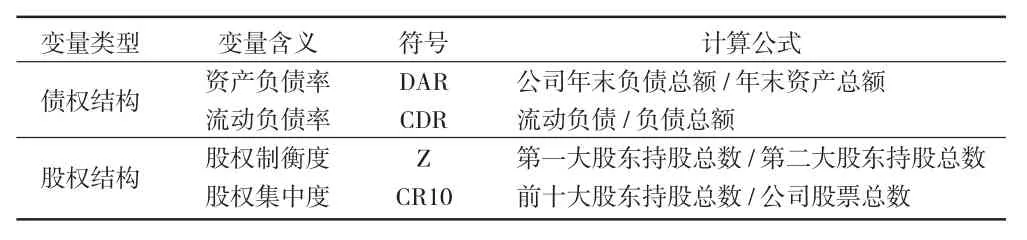

1.變量選取。在債權結構指標的選取上,根據廣義資本結構觀和狹義資本結構觀,本文選取資產負債率和流動負債率反映公司的債權結構;在股權結構的指標選擇上,國內學者的選擇較為廣泛,如陳德萍、陳永圣(2011)[6]選取股權集中度和股權制衡度來反映公司股權結構,侯軍利(2011)[7]選取國有股比例、流通股比例和股權集中度來衡量股權結構等等,在參考以往學者研究的基礎上選取資本結構指標如表1所示。

表1 資本結構指標的定義說明

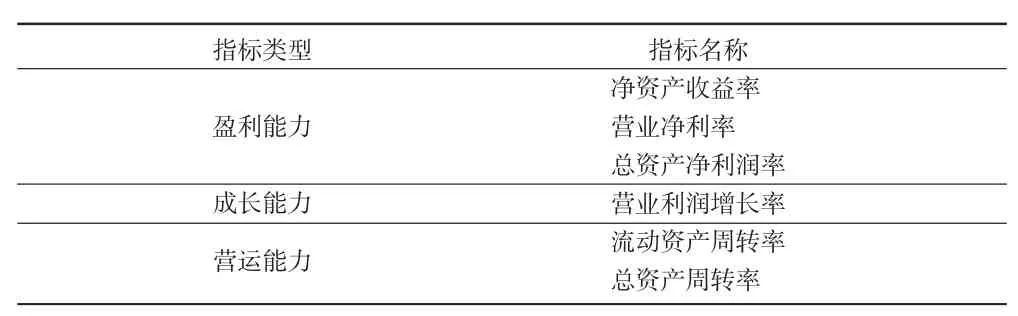

在公司績效指標的選取上,國內學者的研究大致可分為兩種類型:一是以單一的指標來衡量公司績效,如劉星、劉偉(2007)[5]選用企業價值指標(Tobin's Q)指標,陳德萍、陳永圣(2011)[6]選取會計利潤率(ROE);二是以主成分分析法計算綜合的經營績效指數,章衛東[10]等采取的就是綜合經營績效指數。為全面反映公司績效,本文采用多個財務指標綜合衡量公司績效,同時利用SPSS19.0軟件,以因子分析法達到降維目的,公司績效指標詳見表2。此外,根據以往學者的研究,成長性也會影響公司績效。因此,本文選用了營業收入增長率和總資增長率作為控制變量,反映公司的成長性。

2.回歸模型。根據以上假設和分析,在借鑒以往學者研究的基礎上,建立了以下模型:

表2 公司績效指標的定義說明

Y=α1+β1*DAR+β2*CDR+β3*Z+β4*CR10+β5*GROW1+β6*GROW2+μ1

其中:Y代表公司績效;DAR表示資產負債率、CDR為流動負債率、Z為股權制衡度、CR10表示的是股權集中度、GROW1和GROW2分別用營業收入增長率和總資產增長率來表示公司的成長性。

三、實證研究

(一)描述性統計分析

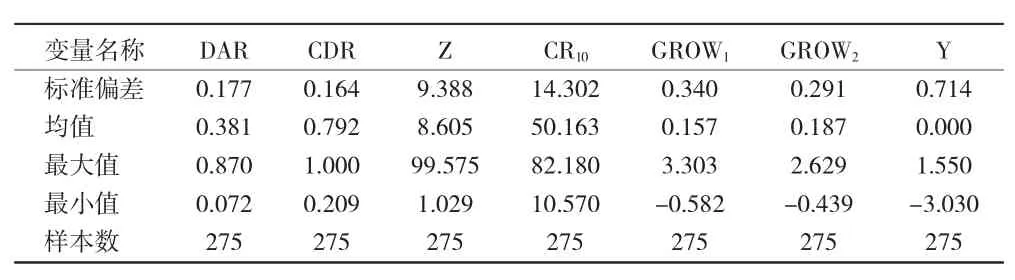

為了更好地了解各個指標現狀,本文對指標進行統計分析得到2012—2016年間所選公司275個資本結構以及績效的樣本統計,具體結果如表3所示。

表3 變量描述性統計

由表3可知,2012—2016年間樣本公司績效得分相差明顯;資產負債率整體均值僅為38.10%,總體負債水平不高;流動負債率的樣本平均數高達79.22%,說明樣本公司負債結構多以流動負債為主;股權集中度的均值為8.605,表明第一大股東的持股比例普遍較高;前十大股東持股比例均值為50.16%,股權集中度較高;營業收入增長率的均值為0.157,可見行業發展較好;公司總資產增長率均值為18.66%,預測行業正處于發展時期。在描述性統計的基礎上,接下來將對醫藥行業資本結構與績效間的關系進行分析。

(二)回歸分析

1.績效計算。本文采用因子分析法計算公司績效,各個指標的因子得分如表4所示。各因子得分函數如下:

根據綜合績效模型計算得到:

根據公式(3)可計算出作為樣本的55家醫藥上市公司2012—2016年的因子總得分Y,即作為本文實證回歸分析中因變量的公司綜合績效(被解釋變量)。

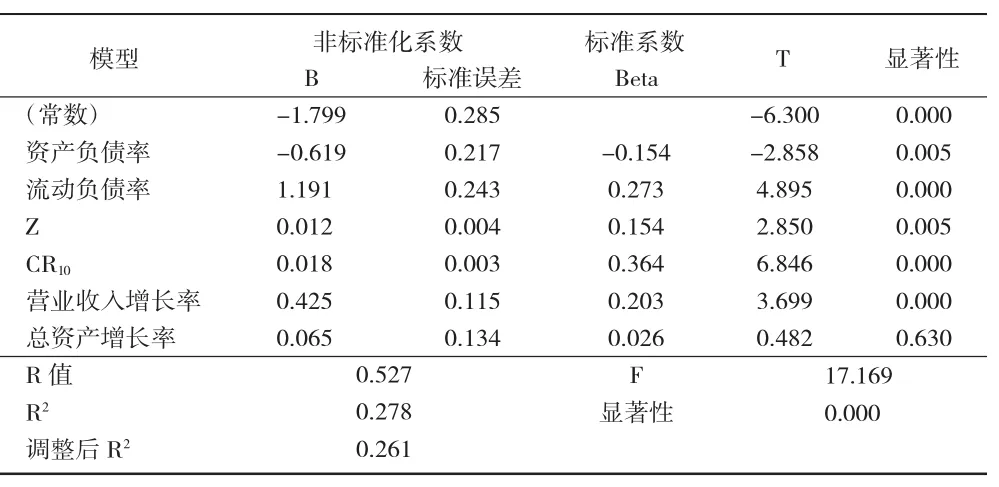

2.回歸結果。回歸結果顯示,調整后的R方差為 0.278,F值為 17.169,相伴概率 0.000,回歸方程顯著(見表4)。由表4可知總資產增長率未通過顯著性檢驗,因此剔除該變量后重新建模,最后得到公司績效關于各個因素的回歸方程為:

結果顯示:(1)資產負債率的回歸系數為負,假設1得到驗證;(2)流動負債率的回歸系數為正,假設 2沒有得到驗證;(3)股權制衡度、前十大股東持股比例的回歸系數均為正數,與公司績效正相關,假設3得到驗證。

3.穩健性檢驗。為了檢驗上述結論的穩健性,本文作了以下測試:采用總資產收益率(ROA)作為績效指標進行回歸。檢驗結果除第一與第二大股東持股比例比值未通過檢驗外,與前述結果基本一致,表明回歸結果具有較好的可靠性。

表4 回歸系數表a

四、結論及建議

基于以上實證分析,本文得出以下結論:

1.在我國醫藥行業中,資產負債率與公司績效呈負相關。醫藥行業的特點在于重研發投入。新產品的研發對于醫藥企業至關重要,大額研發投入是保持企業長期競爭力的關鍵。由于新藥品的研發具有金額大、周期長、風險大的特點,我們認為債權融資難以滿足醫藥行業對于資金的需求。過高的資產負債率會給醫藥企業帶來經營壓力,從而產生負面影響。

2.流動負債率與公司績效呈現正相關。流動負債率的增加對公司績效具有正向影響。由描述性分析可知樣本流動負債率均值為79.2%,流動負債率普遍較高,這體現出對短期資金的需求較大。我國醫藥行業正處于快速成長期,流動負債的成本較長期負債要低,其在滿足企業日常運營所需資金的同時有利于企業擴張和規模化生產,提升企業經營績效。另外流動負債靈活性較高,可以滿足企業對資金的臨時需求,對公司績效提升起到平穩保障作用。

3.股權制衡度、前十大股東持股比例與公司績效均呈顯著正相關關系。當控制權掌握在少部分人手里時,大股東為了自身利益,會作出有利于公司盈利的決策,同時也會發揮監督和控制作用,提高公司效率。這有助于公司的良性發展。而股權制衡可以防止一股獨大的現象發生,預防股東實現絕對操控。通過股權制衡對控股股東的行為進行約束,也可以避免個別股東因個人利益而損害公司利益現象的發生。實證結果表明以上理論在醫藥行業同樣適用。在醫藥行業,股權制衡和股權集中有利于公司價值的提高。

在實證分析研究的基礎上,本文對我國醫藥行業上市公司提出如下資本結構優化建議:

1.優化公司債權結構。一方面醫藥企業應降低資產負債率,適當減少負債,降低公司經營風險,確保公司的長期經營和產品的順利研發;另一方面充分利用流動負債,發揮流動負債對企業生產經營的積極作用,提升公司績效。

2.優化公司股權結構。具體來看,我國醫藥上市公司應適當增加股權融資比例,引入多方投資形成“多股同大”的局面,使更多人參與到公司決策中去,監督上市公司規范運作,保證公司利益,從而更好地發揮股權治理作用。

[1]簡真強,李記龍,2013.上市公司多元資本結構與企業績效實證研究[J].財會通訊(30):70-72.

[2]Ongore V O.The relationship between ownership structure and firm performance:An empirical analysis of listed companies in Kenya[J].African Journal of Business Management,2011,5(6):2120-2128.

[3]Wang T,Thornhill S.R&D investment and financing choices:A comprehensive perspective[J].Research Policy,2010,39(9):1148-1159.

[4]張慶,桑磊泉,陳歡,2015.文化類上市公司資本結構與績效的關系[J].財會月刊(2):78-81.

[5]劉星,劉偉,2007.監督,抑或共謀?——我國上市公司股權結構與公司價值的關系研究[J].會計研究(6):68-75,96.

[6]陳德萍,陳永圣,2011.股權集中度、股權制衡度與公司績效關系研究——2007-2009年中小企業板塊的實證檢驗[J].會計研究(1):38-43.

[7]侯軍利.我國醫藥上市公司資本結構與公司績效關系的實證研究[D].沈陽理工大學,2011.

[8]彭麓霖,2015.上市公司資本結構與經營績效關系分析——基于A股41家醫藥上市公司的實證研究[J].財經界(學術版)(14):108-109.

[9]李得安.生物醫藥業上市公司資本結構對公司績效影響研究[D].東北農業大學,2012.

[10]章衛東,張江凱,成志策,2015.政府干預下的資產注入、金字塔股權結構與公司績效——來自我國地方國有控股上市公司資產注入的經驗證據[J].會計研究(3):42-49,94.

猜你喜歡

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

哲學評論(2021年2期)2021-08-22 01:53:34

天津外國語大學學報(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

科技傳播(2019年22期)2020-01-14 03:06:54

中華詩詞(2019年7期)2019-11-25 01:43:04

模具制造(2019年3期)2019-06-06 02:10:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

汽車工程學報(2017年2期)2017-07-05 08:13:02

影視與戲劇評論(2016年0期)2016-11-23 05:26:01