以核心企業(yè)為信用的供應(yīng)鏈融資模式初探—以蘇寧云商為例

2018-06-21 09:18:44李人晴許嘯平

物流技術(shù) 2018年6期

李人晴,許嘯平

(1.上海建橋?qū)W院,上海 201306;2.上海融基投資有限公司,上海 201103)

1 引言

供應(yīng)鏈管理的核心是企業(yè)間商流、物流、信息流和資金流的綜合統(tǒng)一協(xié)調(diào)和管理,其中資金流的管理比較復(fù)雜而獨(dú)特。在當(dāng)今全球化背景下,跨國(guó)公司采用離岸生產(chǎn)和業(yè)務(wù)外包的方式降低供應(yīng)鏈總成本,但同時(shí)由此帶來(lái)了額外的供應(yīng)鏈融資成本,一定程度上沖抵了總成本的節(jié)約。因而,如何在服務(wù)供應(yīng)鏈管理的過(guò)程中,有效地提高資金流轉(zhuǎn)的效率,同時(shí)在有效控制系統(tǒng)風(fēng)險(xiǎn)的基礎(chǔ)上為缺乏資金的企業(yè)提供資金,這是一種獨(dú)特的服務(wù)管理流程,因而全球化背景下,供應(yīng)鏈融資模式選擇成為當(dāng)今供應(yīng)鏈管理重要的一環(huán)。

2 供應(yīng)鏈金融的基本理論文獻(xiàn)綜述

對(duì)供應(yīng)鏈金融的研究開(kāi)始于對(duì)物流供應(yīng)鏈管理、服務(wù)產(chǎn)業(yè)和金融應(yīng)用的研究。長(zhǎng)期以來(lái),無(wú)論是實(shí)業(yè)界還是理論界,關(guān)注的主題都是管理與金融服務(wù)的結(jié)合,對(duì)這一領(lǐng)域的研究探索最初是基于對(duì)第三方物流的探索,即隨著第三方物流市場(chǎng)的發(fā)展,特別是物流外包的興起,其所承擔(dān)的職能和服務(wù)越來(lái)越具有差異性,其中就涉及一些資金和金融性活動(dòng),比如在出貨后的開(kāi)票、支付過(guò)程中的結(jié)清,或者在全球化過(guò)程中所產(chǎn)生的出口融資活動(dòng)等,應(yīng)當(dāng)講這些研究較少涉及第三方物流公司所形成的庫(kù)存融資活動(dòng)。第二類(lèi)的研究則是站在金融立場(chǎng)探索物流金融活動(dòng)和管理,如蒂本·萊姆科和羅杰(Tibben-Lembke,Roger,2006)研究分析了物流領(lǐng)域如何運(yùn)用實(shí)物期權(quán),霍爾德倫和霍林斯海德(Holdren,Hollingshead,1999)研究了庫(kù)存融資服務(wù)[1]。這些研究雖然也涉及了物流金融,但是并不是站在第三方物流的立場(chǎng)探索金融模式和管理。第三類(lèi)研究從廣義的供應(yīng)鏈管理角度涉足物流金融的運(yùn)作和特質(zhì)分析,尤其是布扎科特和張(Buzacott,Zhang,2004)的研究,探索了基于動(dòng)產(chǎn)的庫(kù)存融資行為與物流管理和運(yùn)營(yíng)之間的關(guān)系,并且指出庫(kù)存管理并不僅僅是遵循財(cái)務(wù)資金約束,流動(dòng)性管理本身就是庫(kù)存管理的一部分,對(duì)這一問(wèn)題的關(guān)注,無(wú)論是對(duì)金融機(jī)構(gòu)還是企業(yè)的效率都會(huì)有較大影響。近些年來(lái),國(guó)內(nèi)學(xué)者對(duì)供應(yīng)鏈金融的研究也相當(dāng)熱烈,如羅齊和朱道立等人在2002年提出了質(zhì)押貸款,認(rèn)為融通倉(cāng)是一個(gè)綜合性的第三方物流服務(wù)平臺(tái),可為銀行與企業(yè)間的合作起橋梁作用,解決中小企業(yè)的融資難問(wèn)題,同時(shí)能將第三方物流有效地融入中小企業(yè)供應(yīng)鏈的管理體系之中[2]。關(guān)于供應(yīng)鏈融資模式的探討還處于發(fā)展中,從實(shí)踐的角度來(lái)看,供應(yīng)鏈融資模式有許多種,本文在兩種模式分析的基礎(chǔ)上,以蘇寧云商為例,分析研究“以核心企業(yè)信用為基礎(chǔ)的供應(yīng)鏈融資模式”在實(shí)踐中具體運(yùn)用,完善全球化過(guò)程中的供應(yīng)鏈管理。

3 以第三方物流監(jiān)管下的融資模式及案例

3.1 第三方物流監(jiān)管為信用保證的融資模式

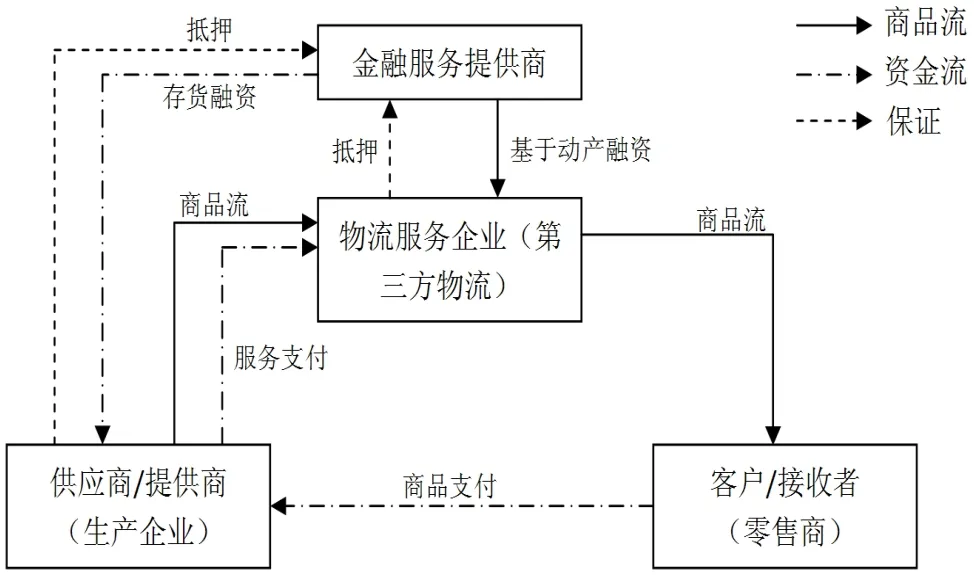

第三方物流監(jiān)管下的融資模式,如圖1所示。第三方物流對(duì)從供應(yīng)商處獲得的貨物在一定時(shí)間內(nèi)擁有其所有權(quán),隨后將貨物銷(xiāo)售給供應(yīng)鏈下游的客戶(hù)[3]。這時(shí),它可以將貨物抵押給金融服務(wù)提供商,以獲得金融服務(wù)提供商對(duì)供應(yīng)商的融資,加速了資金回流和縮短現(xiàn)金流量周期的目標(biāo),有利于買(mǎi)賣(mài)雙方的交易持續(xù)。在這一融資模式中,第三方物流在買(mǎi)賣(mài)雙方之間不僅有監(jiān)管作用,更是充當(dāng)了金融媒介的職能。此時(shí)物權(quán)暫時(shí)轉(zhuǎn)移到第三方物流,供應(yīng)商能夠及時(shí)獲得貨款,縮短了現(xiàn)金流的周期;同時(shí)客戶(hù)及時(shí)獲取產(chǎn)品,并支付貨款,完成了交易過(guò)程,買(mǎi)賣(mài)雙方的矛盾和沖突得以解決。而作為流動(dòng)性提供者的金融機(jī)構(gòu)通過(guò)與第三方物流的緊密合作,降低了資金借貸的潛在風(fēng)險(xiǎn)。如果沒(méi)有第三方物流的信用保證,則會(huì)出現(xiàn)金融機(jī)構(gòu)由于不了解抵押貨物的性質(zhì)或信息不對(duì)稱(chēng)所帶來(lái)的融資后的高違約率和高違約損失率等問(wèn)題。

圖1 第三方物流監(jiān)管下的融資模式

3.2 第三方物流監(jiān)管下的融資模式的案例分析

以第三方物流監(jiān)管為基礎(chǔ)的融資模式有很多代表性的案例,其中中國(guó)儲(chǔ)運(yùn)總公司的保兌倉(cāng)模式是其中比較典型的一個(gè)案例。

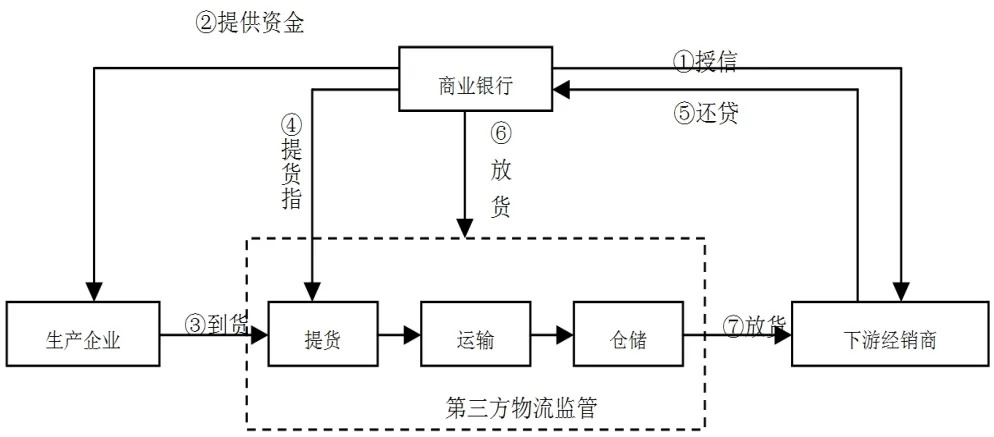

保兌倉(cāng)模式是指在傳統(tǒng)的買(mǎi)方信貸業(yè)務(wù)基礎(chǔ)上,引入中國(guó)儲(chǔ)運(yùn)作為第三方物流對(duì)貨物進(jìn)行監(jiān)管,由企業(yè)的倉(cāng)庫(kù)保兌延伸到中國(guó)儲(chǔ)運(yùn)的監(jiān)管倉(cāng)庫(kù)保兌,最后由下游經(jīng)銷(xiāo)商付款贖貨的融資業(yè)務(wù)模式,如圖2所示[4]。圖2中商業(yè)銀行經(jīng)下游經(jīng)銷(xiāo)商授信后,將資金匯給上游生產(chǎn)企業(yè),之后生產(chǎn)企業(yè)發(fā)送貨物。期間貨物在辦理一系列物流活動(dòng),如提貨、運(yùn)輸、倉(cāng)儲(chǔ)過(guò)程中均處于中國(guó)儲(chǔ)運(yùn)監(jiān)管狀態(tài),直至下游經(jīng)銷(xiāo)商付款贖貨。整個(gè)過(guò)程中,從中國(guó)儲(chǔ)運(yùn)到生產(chǎn)企業(yè)倉(cāng)庫(kù)提貨,并運(yùn)輸至中國(guó)儲(chǔ)運(yùn)的監(jiān)管倉(cāng)進(jìn)行監(jiān)管。商業(yè)銀行只需在對(duì)中國(guó)儲(chǔ)運(yùn)的資信進(jìn)行考量基礎(chǔ)上,對(duì)買(mǎi)賣(mài)雙方進(jìn)行融資,降低了融資的風(fēng)險(xiǎn),提高了融資的授信力。而第三方物流的參與一定會(huì)帶來(lái)成本的上升,隨著供應(yīng)鏈的發(fā)展,依靠供應(yīng)鏈上下游企業(yè)彼此的信用,而不需要第三方物流介入的融資模式應(yīng)運(yùn)而生。

圖2 中國(guó)儲(chǔ)運(yùn)的保兌倉(cāng)模式

4 電子商務(wù)平臺(tái)上以核心企業(yè)信用為基礎(chǔ)的供應(yīng)鏈融資模式及案例分析-蘇寧云商

當(dāng)今電子商務(wù)的迅猛發(fā)展,使其平臺(tái)上的供應(yīng)鏈企業(yè)可以通過(guò)與核心企業(yè)的緊密關(guān)系得到商業(yè)銀行的融資。參與企業(yè)通過(guò)建立線(xiàn)上供應(yīng)鏈金融服務(wù)平臺(tái)來(lái)共享資源信息,并形成擔(dān)保機(jī)制,為上下游中小企業(yè)提供專(zhuān)業(yè)化和定制化的金融服務(wù)[5]。例如蘇寧云商建立了小額貸款公司,通過(guò)建立其客戶(hù)資源的完整的數(shù)據(jù)庫(kù)系統(tǒng),開(kāi)展以蘇寧為核心企業(yè)的供應(yīng)鏈融資業(yè)務(wù),為其上下游中小企業(yè)提供融資。從供應(yīng)鏈效益角度來(lái)看,核心企業(yè)蘇寧在提供融資擔(dān)保時(shí)可以在價(jià)格和付款等方面獲得優(yōu)惠;另一方面,從融資角度來(lái)看,核心企業(yè)給予上下游企業(yè)的擔(dān)保融資,降低了融資成本和準(zhǔn)入條件。

蘇寧的小額貸款公司的應(yīng)收賬款融資業(yè)務(wù)是在其ERP基礎(chǔ)上開(kāi)展的。其上下游的供應(yīng)商和客戶(hù)與蘇寧的所有交易信息都通過(guò)電子商務(wù)平臺(tái)進(jìn)行,并被蘇寧的ERP系統(tǒng)進(jìn)行整合。在這樣的整合系統(tǒng)中,所有相關(guān)企業(yè)信息可以共享,并能通過(guò)它掌握其上下游企業(yè)與蘇寧的交易運(yùn)作和資金流通狀況,進(jìn)而使銀行在以蘇寧為擔(dān)保企業(yè)的基礎(chǔ)上為其上下游中小企業(yè)提供融資貸款。其具體步驟可以簡(jiǎn)述如下:

(1)以蘇寧為核心企業(yè)建立供應(yīng)鏈融資平臺(tái);

(2)各供應(yīng)商根據(jù)企業(yè)自身狀況選擇合適的融資產(chǎn)品及合作銀行,提出融資申請(qǐng)和簽署協(xié)議;

(3)銀行根據(jù)蘇寧ERP中的信息評(píng)估供應(yīng)商的信用狀況,并判斷是否融資和簽署協(xié)議;

(4)銀行以蘇寧為擔(dān)保企業(yè)將融資貸款發(fā)放給供應(yīng)商;

(5)蘇寧根據(jù)協(xié)議在約定時(shí)間將貨款付給銀行;

(6)銀行扣除融資金額之后將余下貨款付給供應(yīng)商,如有不足則向供應(yīng)商追償。

在這個(gè)流程中蘇寧是整個(gè)電商平臺(tái)上的核心企業(yè),提供融資業(yè)務(wù)的商業(yè)銀行是基于對(duì)蘇寧的良好信用基礎(chǔ)上對(duì)其供應(yīng)商進(jìn)行融資,以解決其資金周轉(zhuǎn)難等問(wèn)題。

5 以核心企業(yè)信用為基礎(chǔ)的供應(yīng)鏈融資模式中不同業(yè)務(wù)環(huán)節(jié)特點(diǎn)分析

5.1 采購(gòu)階段供應(yīng)鏈融資

采購(gòu)階段供應(yīng)鏈融資主要是指供應(yīng)商應(yīng)收賬款融資模式,以核心企業(yè)的足夠好的信用作為保障,使得它的供應(yīng)商可以采用應(yīng)收賬款融資:

(1)供應(yīng)商在發(fā)貨并且在貨物到達(dá)核心企業(yè)并驗(yàn)收入庫(kù)后,商品的風(fēng)險(xiǎn)已經(jīng)轉(zhuǎn)移,供應(yīng)商可以作為收入進(jìn)行會(huì)計(jì)處理,應(yīng)收核心企業(yè)貨款。

(2)銀行對(duì)供應(yīng)鏈上的供應(yīng)商放款,利息由供應(yīng)商承擔(dān),同時(shí)由核心企業(yè)作為履約債權(quán)的擔(dān)保。由于核心企業(yè)足夠好的信用,一般核心企業(yè)會(huì)承諾在一定時(shí)間段后保證付款。

(3)付款時(shí)間一到,核心企業(yè)將款項(xiàng)直接支付銀行,銀行及時(shí)回收貸款。

(4)如果到時(shí)沒(méi)有按時(shí)還款,雖然借款者是供應(yīng)商,但銀行有權(quán)直接向核心企業(yè)而不是向供應(yīng)商追款。由于是對(duì)整個(gè)供應(yīng)鏈的信貸,且主要是基于核心企業(yè)的信用,所以如果核心企業(yè)的應(yīng)付款沒(méi)有到期支付,核心企業(yè)同時(shí)也將受到信用懲罰,這種代價(jià)一般核心企業(yè)無(wú)法承受,其實(shí)質(zhì)是核心企業(yè)對(duì)供應(yīng)商的融資擔(dān)保[6]。

5.2 生產(chǎn)階段供應(yīng)鏈融資

生產(chǎn)階段的供應(yīng)鏈融資主要是動(dòng)產(chǎn)質(zhì)押融資模式,涉及核心企業(yè)本身、物流運(yùn)輸企業(yè)、動(dòng)產(chǎn)質(zhì)押保管企業(yè)等:

(1)如果核心企業(yè)的庫(kù)存?zhèn)湄涀銐虼?而有時(shí)又沒(méi)有立即消耗,會(huì)占用大量資金,此時(shí)核心企業(yè)可以采用動(dòng)產(chǎn)質(zhì)押融資,可以將貨物運(yùn)抵專(zhuān)門(mén)的監(jiān)管保管倉(cāng)庫(kù),銀行向核心企業(yè)放款。

(2)核心企業(yè)在使用資金一段時(shí)間后歸還貸款,保管倉(cāng)庫(kù)釋放貨物。

(3)如果核心企業(yè)不準(zhǔn)時(shí)歸還貸款,核心企業(yè)的供應(yīng)商也要承受連帶責(zé)任。 由于運(yùn)輸企業(yè)、保管倉(cāng)庫(kù)也是供應(yīng)鏈上的企業(yè),是其服務(wù)提供商,它們是為核心企業(yè)提供運(yùn)輸勞務(wù)的企業(yè),也是核心企業(yè)的供應(yīng)商。如果核心企業(yè)違約,供應(yīng)商也可能會(huì)不發(fā)貨,這樣上游企業(yè),中間運(yùn)輸保管企業(yè)會(huì)對(duì)核心企業(yè)造成實(shí)質(zhì)壓力,而這種壓力遠(yuǎn)超銀行的貸款監(jiān)管和控制能力。

5.3 銷(xiāo)售階段的供應(yīng)鏈融資

銷(xiāo)售階段的供應(yīng)鏈融資主要是供應(yīng)鏈上核心企業(yè)的下游企業(yè)在經(jīng)營(yíng)出現(xiàn)問(wèn)題時(shí)獲得核心企業(yè)的貨物后延遲付款,而核心企業(yè)為了擴(kuò)大銷(xiāo)售的份額,所采用的信用融資模式。

(1)此種融資模式是在核心企業(yè)將產(chǎn)品發(fā)送下游企業(yè)并開(kāi)具發(fā)票后(會(huì)計(jì)上做銷(xiāo)售處理計(jì)入應(yīng)收賬款),銀行直接將貨款作為貸款發(fā)放到核心企業(yè)。

(2)貸款的利息由下游企業(yè)承擔(dān),核心企業(yè)在打開(kāi)市場(chǎng)份額的同時(shí)盤(pán)活了資金,同時(shí)減少財(cái)務(wù)成本的負(fù)擔(dān)。

(3)下游企業(yè)在規(guī)定的時(shí)間內(nèi)用回籠的貨款或者自有資金直接將應(yīng)付貨款劃入銀行,銀行注銷(xiāo)貸款。

(4)如果下游企業(yè)沒(méi)有按時(shí)付款,核心企業(yè)有擔(dān)保的義務(wù),此時(shí),下游企業(yè)的信用嚴(yán)重受損,同時(shí)也會(huì)列入核心企業(yè)的黑名單,以后會(huì)停止供貨并且繼續(xù)追討之前核心企業(yè)代為支付的貨款,下游企業(yè)將冒極大的經(jīng)營(yíng)和信用風(fēng)險(xiǎn)。

6 以核心企業(yè)信用的供應(yīng)鏈融資相比于第三方物流監(jiān)管下的融資模式的優(yōu)勢(shì)

6.1 用線(xiàn)上信用保證代替第三方監(jiān)管的信用保證

以第三方物流監(jiān)管為基礎(chǔ)的融資模式是在線(xiàn)下的銀行與第三方物流公司合作,通過(guò)物流監(jiān)管或信用保證為客戶(hù)提供授信的一種金融服務(wù),以核心企業(yè)信用的供應(yīng)鏈融資模式是開(kāi)展線(xiàn)上供應(yīng)鏈金融,各參與主體建立線(xiàn)上供應(yīng)鏈金融服務(wù)平臺(tái)實(shí)現(xiàn)專(zhuān)業(yè)化和定制化的金融服務(wù)。

6.2 大數(shù)據(jù)應(yīng)用代替專(zhuān)業(yè)能力考量

以第三方物流監(jiān)管為基礎(chǔ)的融資模式是銀行對(duì)第三方物流專(zhuān)業(yè)能力考量的基礎(chǔ)上的融資行為,而以核心企業(yè)信用為基礎(chǔ)的供應(yīng)鏈融資模式是在掌握并應(yīng)用大數(shù)據(jù)的基礎(chǔ)上,對(duì)供應(yīng)鏈上的企業(yè)的動(dòng)態(tài)數(shù)據(jù)進(jìn)行實(shí)時(shí)監(jiān)控的融資行為,大大降低了融資風(fēng)險(xiǎn)[7]。

6.3 代表著供應(yīng)鏈金融發(fā)展的平臺(tái)化和生態(tài)化趨勢(shì)

以第三方物流監(jiān)管為基礎(chǔ)的融資模式是發(fā)生在物流領(lǐng)域的授信,而以核心企業(yè)信用為基礎(chǔ)的供應(yīng)鏈融資模式是能實(shí)現(xiàn)產(chǎn)業(yè)之間的跨界與融合,能促使供應(yīng)鏈多方共贏的商業(yè)生態(tài)系統(tǒng)。

7 以核心企業(yè)信用的供應(yīng)鏈融資在實(shí)施過(guò)程中要點(diǎn)分析

7.1 核心企業(yè)及上下游企業(yè)的鏈條是否穩(wěn)固

該融資方式是對(duì)以核心企業(yè)為主的整個(gè)鏈條的融資,供應(yīng)鏈上的企業(yè)由于業(yè)務(wù)關(guān)系緊密,對(duì)于貸款帶有互相聯(lián)保的責(zé)任,對(duì)于銀行來(lái)說(shuō)風(fēng)險(xiǎn)極大降低,鏈條中的監(jiān)督制約遠(yuǎn)大于銀行自身的監(jiān)督,并且銀行不用單獨(dú)一個(gè)一個(gè)企業(yè)作為貸款主體分別控制,只要控制整個(gè)鏈條及核心企業(yè),所以控制的前提是鏈條是否穩(wěn)固以及上下游企業(yè)的信用。鏈條的穩(wěn)固性取決于鏈條上企業(yè)的業(yè)務(wù)活動(dòng)的頻繁性,一般如果具有緊密的業(yè)務(wù)合作,那么互相之間發(fā)生現(xiàn)金流的頻率應(yīng)該較高,銀行通過(guò)一定的技術(shù)手段可以進(jìn)行審核[8]。

顯而易見(jiàn),從鏈條的上下端分析,核心企業(yè)的下游企業(yè)如果出現(xiàn)違約,由核心企業(yè)承擔(dān),此時(shí)核心企業(yè)對(duì)于下游企業(yè)的控制遠(yuǎn)不如對(duì)上游企業(yè)的控制,因而需要對(duì)這些企業(yè)提出最低的授信條件。例如,蘇寧的小額貸款業(yè)務(wù)辦理必須要求貸款申請(qǐng)人或者組織滿(mǎn)足與蘇寧有不少于12個(gè)月的合作年限,銷(xiāo)售額累積量不少于60萬(wàn)元并且保證沒(méi)有不良的貸款記錄存在[9]。

7.2 貿(mào)易背景是否真實(shí)

上述鏈條是否穩(wěn)固主要看鏈條中的企業(yè)是否有密切的業(yè)務(wù)聯(lián)系和真實(shí)的貿(mào)易,這是供應(yīng)鏈融資中需要尤其注意的,假的貿(mào)易背景會(huì)帶來(lái)虛假的鏈條,造成信貸的違約。鏈條的穩(wěn)固性取決于鏈條上企業(yè)的業(yè)務(wù)緊密性,而業(yè)務(wù)的緊密性又取決于鏈條上企業(yè)是否具有真實(shí)的貿(mào)易情況,只有真實(shí)的貿(mào)易情況存在,才能使得核心企業(yè)和相應(yīng)的上下游企業(yè)之間能夠通過(guò)貿(mào)易互相制約,穩(wěn)定的業(yè)務(wù)往來(lái)才能使得核心企業(yè)愿意用自身的信用來(lái)為鏈條上的其他企業(yè)進(jìn)行融資擔(dān)保,最終取得共同發(fā)展的效果。

然而對(duì)于真實(shí)的貿(mào)易背景的審查會(huì)耗費(fèi)銀行的大量資源。蘇寧利用大數(shù)據(jù)技術(shù)和專(zhuān)業(yè)的風(fēng)險(xiǎn)控體系解決了這一問(wèn)題,如蘇寧小額貸款需要從交易情況、交易雙方的滿(mǎn)意度及資金流通來(lái)評(píng)估貿(mào)易背景的真實(shí)程度,而建立大數(shù)據(jù)系統(tǒng)并使其能通過(guò)審核,需要投入一定的資金和大量資源[10]。

7.3 物流和資金流可控

在注重貿(mào)易背景的同時(shí)還需要把控鏈條上物流及資金的控制,下游企業(yè)的還款直接匯往銀行和匯往供應(yīng)商,兩者風(fēng)險(xiǎn)是不一樣的;同樣,針對(duì)上游企業(yè),核心企業(yè)應(yīng)將欠上游企業(yè)的款項(xiàng)直接劃入銀行而非上游企業(yè),以降低風(fēng)險(xiǎn)[11]。

在整個(gè)蘇寧的供應(yīng)鏈中,如果核心企業(yè)的信用出現(xiàn)問(wèn)題,將引起大規(guī)模的連鎖違約,這是供應(yīng)鏈融資中銀行需要密切把控的,在鏈條上的企業(yè)如何在銀行的監(jiān)控下控制資金流向是實(shí)際供應(yīng)鏈融資的管控要點(diǎn)之一。

8 總結(jié)

以核心企業(yè)信用為基礎(chǔ)的供應(yīng)鏈融資較于以第三方物流監(jiān)管下的融資模式更有效利用了電子商務(wù)平臺(tái)上的共享資源信息,在供應(yīng)鏈互相制約和協(xié)作的基礎(chǔ)上,借助銀行等金融機(jī)構(gòu)的參與,為中小企業(yè)解決融資困難和融資風(fēng)險(xiǎn)大等問(wèn)題,同時(shí)對(duì)于整個(gè)供應(yīng)鏈績(jī)效的提高和核心企業(yè)在供應(yīng)鏈中的地位和效益也有促進(jìn)作用。因而在實(shí)施過(guò)程中,側(cè)重與考量核心企業(yè)與其上下游企業(yè)的穩(wěn)固關(guān)系、真實(shí)貿(mào)易背景,并控制有效的物流和資金流顯然成為重中之重。

[1]馬文姬,顧幼瑾.國(guó)內(nèi)物流金融理論研究文獻(xiàn)綜述[J].金融理論與實(shí)踐,2008,(1).

[2]羅齊,朱道立,陳伯銘.第三方物流服務(wù)創(chuàng)新:融通倉(cāng)及其運(yùn)作模式初探[J].中國(guó)流通經(jīng)濟(jì),2002,(2).

[3]高杉.中國(guó)進(jìn)出口企業(yè)供應(yīng)鏈融資問(wèn)題探析[D].長(zhǎng)春:吉林大學(xué),2011.

[4]和君咨詢(xún)課題組京東供應(yīng)鏈金融模式研究[EB/OL].http://www.doc88.com/p-6651367295234.html,2016.

[5]供應(yīng)鏈金融主要融資模式及發(fā)展趨勢(shì)[EB/OL].http://www.ceconlinebbs.com/FORUM_POST_900001_900025_1121174_0.HTM,2017.

[6]曹陽(yáng).基于資金約束供應(yīng)鏈的融資組合優(yōu)化設(shè)計(jì)研究[D].青島:中國(guó)海洋大學(xué),2012.

[7]供應(yīng)鏈金融四大趨勢(shì):線(xiàn)上化、垂直化、平臺(tái)化和大數(shù)據(jù)應(yīng)用[EB/OL].http://www.360doc.com/content/16/0205/11/1302411_532847985.shtml

[8]賈峰,張啟成,孫毅.供應(yīng)鏈融資問(wèn)題探究—以中國(guó)銀行供應(yīng)鏈融資業(yè)務(wù)為例[J].經(jīng)濟(jì)研究導(dǎo)刊,2011,(9):64-65

[9]鐘立平,朱海峰.電商三巨頭金融服務(wù)模式比較[J].中外企業(yè)家,2015,(6).

[10]賈素娜.小微企業(yè)網(wǎng)絡(luò)信用融資分析—以A企業(yè)阿里小貸融資為例[D].濟(jì)南:山東財(cái)經(jīng)大學(xué),2015.

[11]供應(yīng)鏈金融業(yè)務(wù)模式及風(fēng)險(xiǎn)研究[EB/OL].https://wenku.baidu.com/view/f149654cdd3383c4ba4cd20b.html,2016.

猜你喜歡

證券市場(chǎng)周刊(2025年3期)2025-02-04 00:00:00

證券市場(chǎng)周刊(2024年30期)2024-08-24 00:00:00

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

云南畫(huà)報(bào)(2020年9期)2020-10-27 02:03:26

房地產(chǎn)導(dǎo)刊(2020年8期)2020-09-11 07:47:40

房地產(chǎn)導(dǎo)刊(2020年6期)2020-07-25 01:31:00

物流技術(shù)與應(yīng)用(2019年8期)2019-09-04 03:29:56

汽車(chē)觀察(2018年12期)2018-12-26 01:05:44