2016年度我國主板市場資產(chǎn)評估情況統(tǒng)計(jì)分析報告(上)

2018-06-11 12:32:00中評協(xié)課題組

中國資產(chǎn)評估 2018年2期

■中評協(xié)課題組

2016年是我國供給側(cè)結(jié)構(gòu)性改革深化年,在經(jīng)濟(jì)結(jié)構(gòu)調(diào)整、化解過剩產(chǎn)能等方面取得顯著成效。對資產(chǎn)評估行業(yè)而言,迎來了《資產(chǎn)評估法》在2016年12月1日的正式施行。在證券市場上,股指經(jīng)過年初的熔斷機(jī)制急跌后,呈現(xiàn)穩(wěn)步上升態(tài)勢。IPO注冊制度、人民幣貶值、油價大漲、深港通開通等事件對股票市場造成較大沖擊。為全面了解資產(chǎn)評估在我國資本市場的參與和服務(wù)狀況,客觀反映資產(chǎn)評估規(guī)范和促進(jìn)資本市場發(fā)展的基礎(chǔ)作用,并為資產(chǎn)評估未來更好地服務(wù)于我國資本市場提供建議和參考,中國資產(chǎn)評估協(xié)會延續(xù)過去五年的做法,成立了研究小組,開展了2016年度我國主板市場①主板市場:我國A股的主板市場即指上交所和深交所兩個市場,但不包括中小板和創(chuàng)業(yè)板公司。資產(chǎn)評估情況統(tǒng)計(jì)分析研究。

研究小組依據(jù)上市公司公告信息,對2016年度完成交易的IPO及重大重組資產(chǎn)評估相關(guān)數(shù)據(jù)進(jìn)行了收集整理和統(tǒng)計(jì)分析,形成了《2016年度我國主板市場資產(chǎn)評估情況統(tǒng)計(jì)分析報告》。在2016年度的統(tǒng)計(jì)分析報告中,除繼續(xù)對資產(chǎn)評估服務(wù)于供給側(cè)結(jié)構(gòu)性改革情況進(jìn)行分析外,還首次增加了資產(chǎn)評估服務(wù)于中國概念股回歸A股市場和跨境并購情況分析。

一、2016年度我國宏觀經(jīng)濟(jì)形勢概況

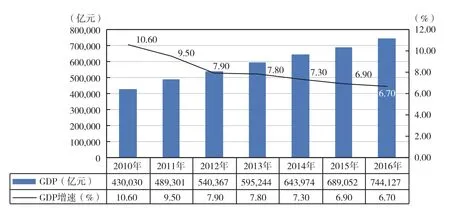

從經(jīng)濟(jì)總量來看,2016年我國國內(nèi)生產(chǎn)總值(GDP)突破744,127億元,同比增長6.70%,經(jīng)濟(jì)增長趨勢穩(wěn)中向好。面對復(fù)雜多變的國際環(huán)境和國內(nèi)繁重艱巨的改革、發(fā)展與穩(wěn)定任務(wù),繼續(xù)堅(jiān)持以推進(jìn)供給側(cè)結(jié)構(gòu)性改革為主線,適度擴(kuò)大總需求,堅(jiān)定推進(jìn)改革,妥善應(yīng)對風(fēng)險挑戰(zhàn),經(jīng)濟(jì)社會保持平穩(wěn)健康發(fā)展,實(shí)現(xiàn)了“十三五”良好開局。

圖表1 2010-2016年國內(nèi)生產(chǎn)總值(GDP)及其增長速度

但在我國發(fā)展新動能不斷增強(qiáng)的過程中,依然面臨國內(nèi)外諸多矛盾疊加、風(fēng)險隱患交匯的嚴(yán)峻挑戰(zhàn)。我們既要面對國際金融市場波動加劇、地區(qū)和全球性挑戰(zhàn)突發(fā)多發(fā)的外部環(huán)境,還要面對國內(nèi)結(jié)構(gòu)性問題突出、風(fēng)險隱患顯現(xiàn)、經(jīng)濟(jì)下行壓力加大等諸多復(fù)雜艱巨任務(wù)。

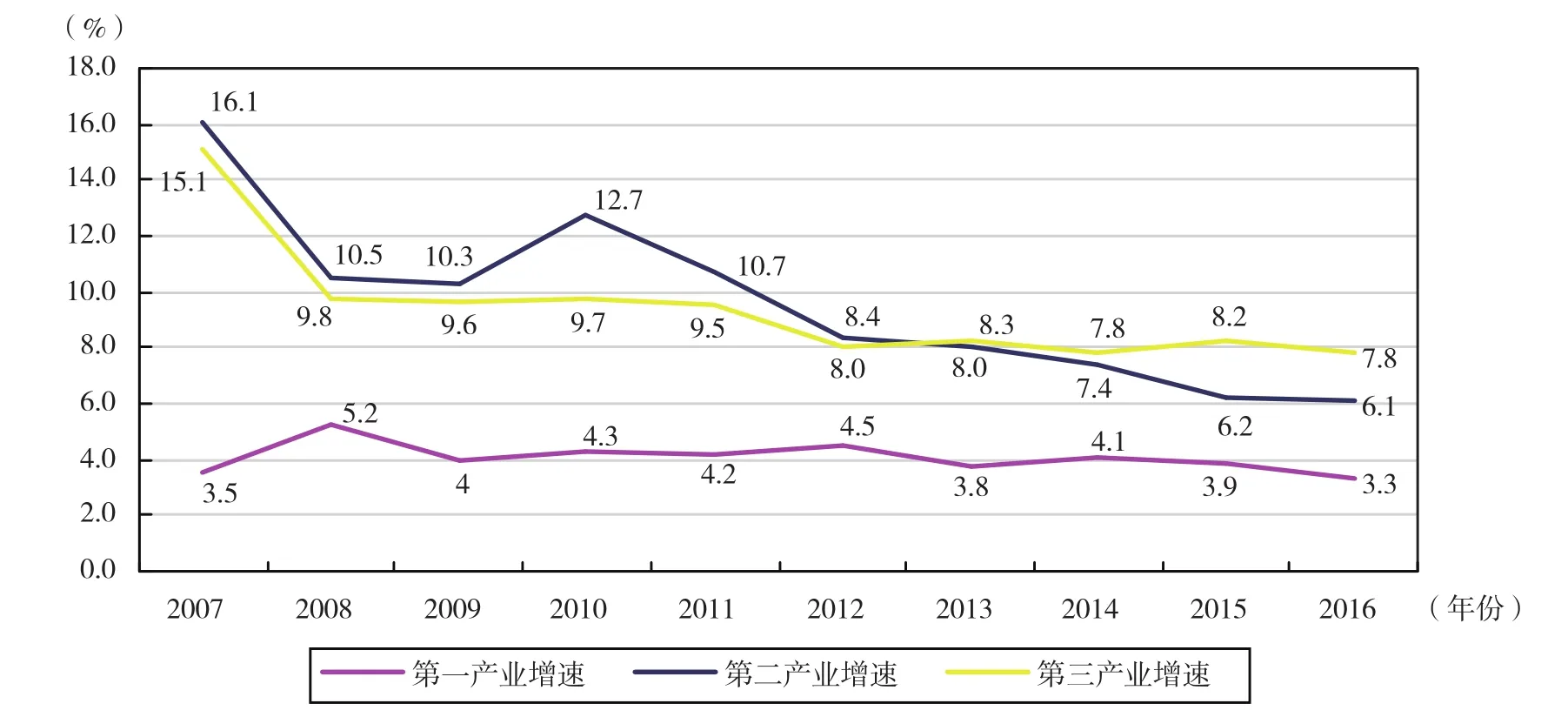

從產(chǎn)業(yè)來看,2016年我國第一產(chǎn)業(yè)GDP總量為63,671億元,同比增長3.30%;第二產(chǎn)業(yè)GDP總量為296,236億元,同比增長6.10%;第三產(chǎn)業(yè)GDP總量為384,221億元,同比增長7.80%。從三大產(chǎn)業(yè)GDP總量占總GDP比重看,第一、二產(chǎn)業(yè)GDP總量占總GDP的比重持續(xù)下降,分別為8.6%、39.8%;第三產(chǎn)業(yè)GDP總量占總GDP的比重持續(xù)提升,達(dá)到50.60%,比上年提高1.4個百分點(diǎn),高于第二產(chǎn)業(yè)11.8個百分點(diǎn),我國經(jīng)濟(jì)結(jié)構(gòu)持續(xù)優(yōu)化轉(zhuǎn)型升級。2016年人均國內(nèi)生產(chǎn)總值53,980元,比上年增長6.1%;全年單位國內(nèi)生產(chǎn)總值能耗比上年下降5.0%,初步實(shí)現(xiàn)經(jīng)濟(jì)增長的質(zhì)量和效益雙提高。這表明隨著供給側(cè)結(jié)構(gòu)性改革的進(jìn)一步深化,以及大眾創(chuàng)業(yè)、萬眾創(chuàng)新的蓬勃發(fā)展、“一帶一路”建設(shè)的進(jìn)展加速、“互聯(lián)網(wǎng) +”行動的深入推進(jìn)等一系列舉措,新發(fā)展動能正在撐起我國發(fā)展新天地。

圖表2 三大產(chǎn)業(yè)增長速度變化

從需求來看,隨著我國進(jìn)入經(jīng)濟(jì)發(fā)展新常態(tài),消費(fèi)、投資和凈出口對經(jīng)濟(jì)的貢獻(xiàn)率也在悄然發(fā)生著變化,消費(fèi)已經(jīng)代替投資和出口,成為拉動經(jīng)濟(jì)發(fā)展的第一架馬車。據(jù)統(tǒng)計(jì),2016年我國最終消費(fèi)支出、資本形成總額及貨物和服務(wù)凈出口對GDP增長的貢獻(xiàn)率分別為59.90%、42.60%和-2.50%。最終消費(fèi)支出、資本形成總額及貨物和服務(wù)凈出口對GDP增長的拉動分別為4.14 %、2.95%和-0.08%。

2016年度,社會消費(fèi)品零售總額累計(jì)332,316億元,比上年增長10.4%,扣除價格因素,實(shí)際增長9.6%,增速下降1.08%。社會消費(fèi)品零售總額增長平穩(wěn)的原因,主要在于繼續(xù)堅(jiān)持穩(wěn)中求進(jìn)的工作總基調(diào),大力深化改革開放,繼續(xù)改善需求結(jié)構(gòu),同時扎實(shí)開展“兩學(xué)一做”學(xué)習(xí)教育,認(rèn)真落實(shí)黨中央八項(xiàng)規(guī)定精神,堅(jiān)決糾正“四風(fēng)”等,使社會消費(fèi)品零售的增長趨于平穩(wěn),內(nèi)需成為有力支撐。

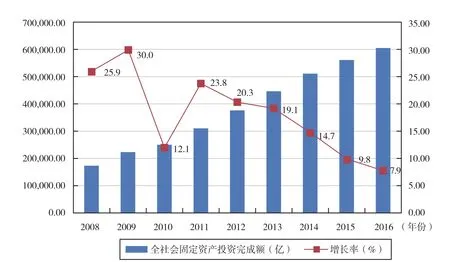

2016年度,全社會固定資產(chǎn)投資606,466.00億元,比上年增長7.91%。其中,固定資產(chǎn)投資(不含農(nóng)戶)596,501.00億元,增長8.10%,較2015年增速下降19.0%。在固定資產(chǎn)投資(不含農(nóng)戶)中,第一產(chǎn)業(yè)投資18,838億元,比上年增長21.1%;第二產(chǎn)業(yè)投資231,826億元,增長3.5%;第三產(chǎn)業(yè)投資345,837億元,增長10.9%。基礎(chǔ)設(shè)施投資118,878億元,增長17.4%,占固定資產(chǎn)投資(不含農(nóng)戶)的比重為19.9%。民間固定資產(chǎn)投資365,219億元,增長3.2%,占固定資產(chǎn)投資(不含農(nóng)戶)的比重為61.2%。高技術(shù)產(chǎn)業(yè)投資37,747億元,增長15.8%,占固定資產(chǎn)投資(不含農(nóng)戶)的比重為6.3%。

圖表3 2008-2015年我國社會消費(fèi)品零售總額及增速變化

房地產(chǎn)開發(fā)投資方面,數(shù)據(jù)顯示,2016年房地產(chǎn)開發(fā)投資102,581億元,比上年增長6.88%。其中,住宅投資68,704億元,增長6.4%;辦公樓投資6,533億元,增長5.2%;商業(yè)營業(yè)用房投資15,838億元,增長8.4%。2016年末商品房待售面積69,539萬平方米,比2015年末減少2,314萬平方米。2016年末商品房待售面積40,257萬平方米,比2015年末減少4,991萬平方米。

圖表4 全社會固定資產(chǎn)投資和房地產(chǎn)投資增速變化

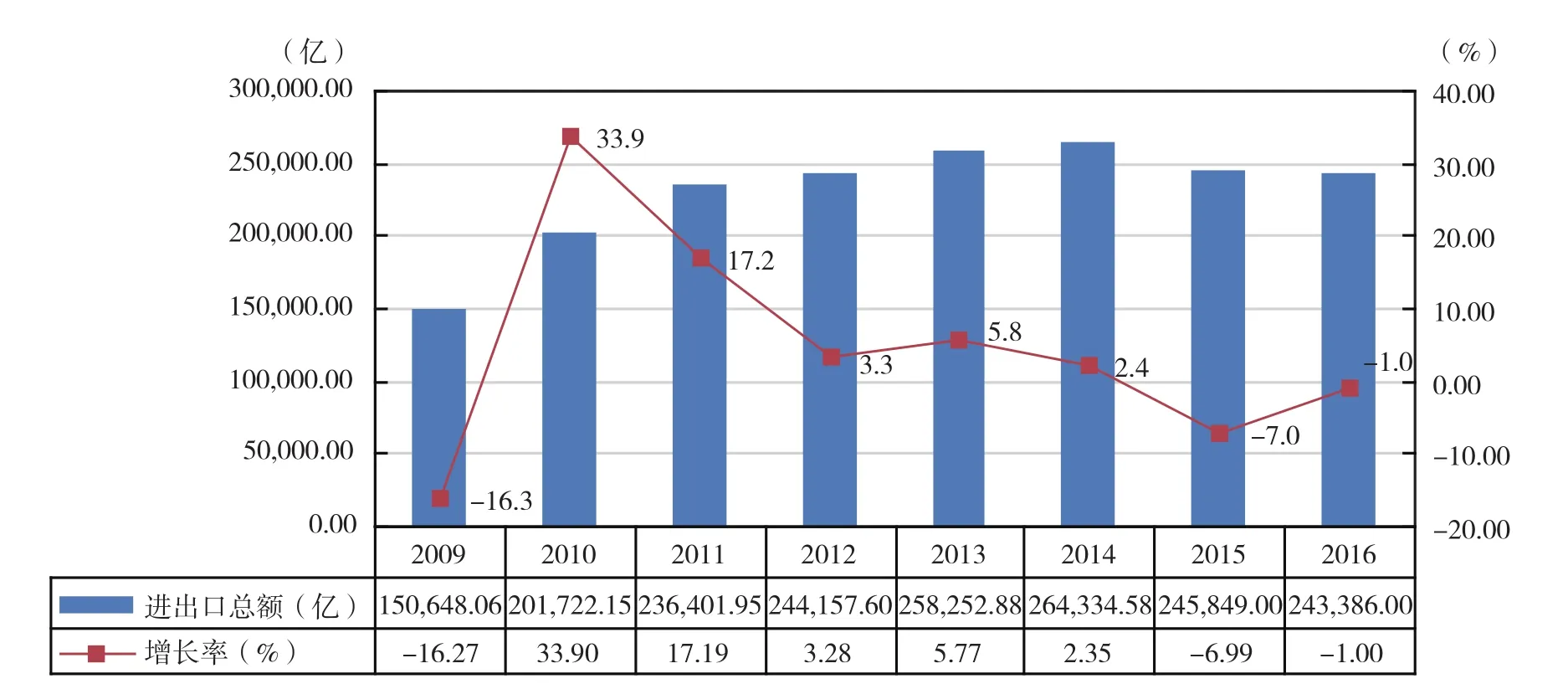

2016年,我國進(jìn)出口總值243,386億元,同比下降0.9%。其中,出口138,455億元,同比下降1.9%;進(jìn)口104,932億元,同比增長0.6%;貿(mào)易順差33,523億元,比上年減少3,308億元。說明我國經(jīng)濟(jì)對出口的依賴度較低,內(nèi)需和國內(nèi)市場成為國民經(jīng)濟(jì)的有力支撐。

圖表5 2009-2016年我國進(jìn)出口總額同比增速

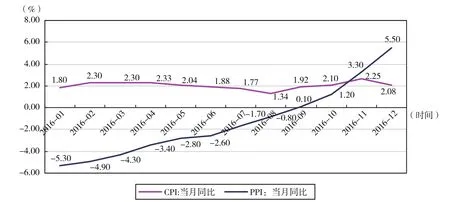

從價格指數(shù)來看,2016年我國居民消費(fèi)者價格指數(shù)(CPI)比上年上漲2.0%,漲幅比2015年擴(kuò)大了0.6個百分點(diǎn)。2016年度全國居民消費(fèi)者價格指數(shù)(CPI)累計(jì)同比增速從1月份的1.80%增長至12月的2.08%,全年消費(fèi)物價平穩(wěn)波動。從2012年3月至2016年7月,全部工業(yè)品生產(chǎn)者價格指數(shù)(PPI)連續(xù)53個月負(fù)增長。從2016年看,1月份PPI當(dāng)月同比增速跌至-5.30%,9月份PPI當(dāng)月同比增速提高至0.10%,實(shí)現(xiàn)正增長,12月份PPI當(dāng)月同比增速升高至5.50%, 漲幅比上月擴(kuò)大2.2個百分點(diǎn),工業(yè)品價格的上漲帶來了企業(yè)效益的明顯好轉(zhuǎn)。2016年全年P(guān)PI同比下降1.4%,降幅比2015年收窄了3.8個百分點(diǎn)。表明整體經(jīng)濟(jì)運(yùn)行緩中趨穩(wěn)、穩(wěn)中向好。

圖表6 2016年我國CPI、PPI當(dāng)月環(huán)比漲幅波動情況

二、2016年度我國證券市場運(yùn)行特點(diǎn)

(一)證券市場籌資

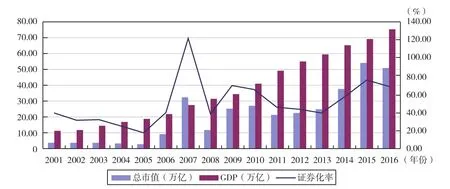

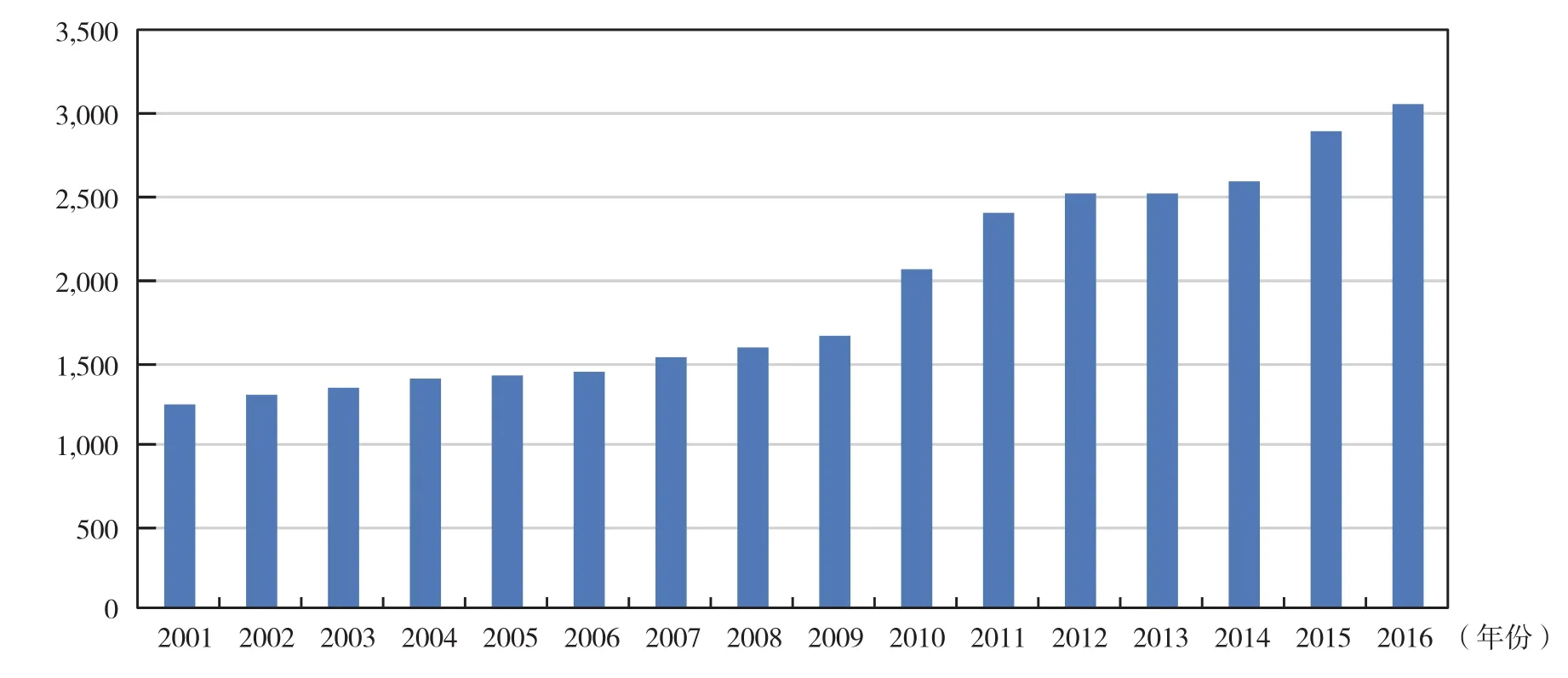

截至2016年底,我國共有上市公司3,052家,A股市值總規(guī)模繼2015年首次突破50萬億元后,第二個年度保持在50萬億元以上,達(dá)到50.77萬億元。我國的證券化率為68.23%,略低于2015年的77.51%,高于 2014年的58.30%,連續(xù)三年我國的證券化率保持在50%以上的水平。由于A股市值的超高速增長,2013年后證券化率的增長速度平均值遠(yuǎn)遠(yuǎn)超過經(jīng)濟(jì)增長速度。

圖表7 2001-2016年我國證券化率變化趨勢圖

根據(jù)我國2016年統(tǒng)計(jì)年報,全年上市公司通過境內(nèi)市場累計(jì)籌資23,342億元,比上年增加50,88億元。其中,首次公開發(fā)行A股248支,籌資1,634億元;A股現(xiàn)金再融資(包括公開增發(fā)、定向增發(fā)、配股、優(yōu)先股)13,387億元,增加4,618億元;上市公司通過滬深交易所發(fā)行公司債、可轉(zhuǎn)債籌資8,321億元,增加414億元。全年全國中小企業(yè)股份轉(zhuǎn)讓系統(tǒng)新增掛牌公司5,034家,籌資1,391億元,增長14.4%。

(二)證券市場運(yùn)行

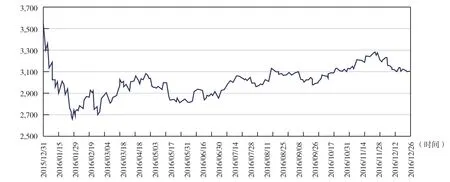

對于我國股票市場,2016年的A股市場年初即遭遇熔斷機(jī)制的重創(chuàng),市場大跌,不到一個月時間上證綜指從3,536.59點(diǎn)跌至最低的2,638.30點(diǎn),之后受宏觀經(jīng)濟(jì)面趨好的影響,逐步振蕩上行,最終以3,103.64點(diǎn)收盤,較2015年底下降了12.31%。從業(yè)績表現(xiàn)看,全年消費(fèi)保持平穩(wěn)增長態(tài)勢,宏觀經(jīng)濟(jì)企穩(wěn)回升直接促進(jìn)了上市公司的業(yè)績明顯改善,營業(yè)總收入(不包含金融股和B股)較上年增長10.52%,其中主板公司業(yè)績表現(xiàn)平穩(wěn)向好,中小板、創(chuàng)業(yè)板公司的營業(yè)收入和凈利潤保持了高速增長。

圖表8 2001-2016年我國A股上市公司數(shù)量變化圖

圖表9 2016年上證綜指趨勢線

(三)上市公司并購重組

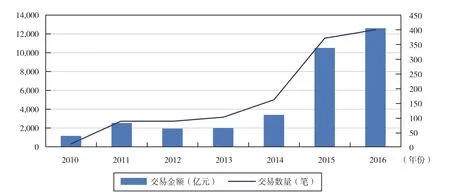

據(jù)wind資訊,2016年上市公司公告了重大重組事項(xiàng)400起、涉及交易金額12,584億元、平均每單31.46億元,較2015年的371起、交易金額10,525億元、平均每單28.37億元,分別增長了8%、20%和11%,遠(yuǎn)小于2015年同期的128%、204%和34%的增幅。相對于2015年的重組井噴式發(fā)展,由于在證券監(jiān)管和重組方面要求趨嚴(yán),重組由數(shù)量型向質(zhì)量型轉(zhuǎn)變。

圖表10 2010-2016年重大重組事項(xiàng)交易數(shù)量和金額趨勢圖

在重大重組事項(xiàng)中,百億元金額的交易數(shù)量占比在2011年之后未超過10%,但交易金額均超過25%,2015年和2016年更達(dá)40%以上,這與國企產(chǎn)業(yè)結(jié)構(gòu)的調(diào)整和產(chǎn)業(yè)升級的轉(zhuǎn)化密不可分。反映了并購重組成為國企改革的主要方式,體現(xiàn)了在國企改革與供給側(cè)結(jié)構(gòu)性改革的雙輪驅(qū)動下,央企、國企的并購重組將加速,也刺激了2016年更大范圍的企業(yè)重組和資源整合。

2016年我國上市公司并購重組仍保持了較高幅度增長,同比增幅為25.37%。2016年證監(jiān)會全年共召開了103次并購重組委會議,共審核425宗重大資產(chǎn)重組,其中:221宗無條件通過,占比52.00%;175宗有條件通過,占比41.18%;29宗未通過,占比6.82%。與2015年相比,2015年證監(jiān)會113次會議審核了339宗重組,2016年數(shù)量猛增86宗。

圖表11 2010-2016年百億元以上金額重大重組事項(xiàng)交易數(shù)量和金額占比圖

三、2016年度我國主板市場IPO資產(chǎn)評估分析

(一)基本情況

資產(chǎn)評估廣泛服務(wù)于我國主板市場,為企業(yè)改制上市及并購重組等重大經(jīng)濟(jì)活動提供鑒證、定價、咨詢等專業(yè)服務(wù),涵蓋金融、制造、電力、文化、生態(tài)環(huán)保等各個領(lǐng)域,涉及企業(yè)上市、資產(chǎn)置換、股權(quán)轉(zhuǎn)讓、收購兼并、債務(wù)重組等各類經(jīng)濟(jì)行為,已經(jīng)成為資本市場不可或缺的專業(yè)服務(wù)力量,并且發(fā)揮著越來越重要的作用。

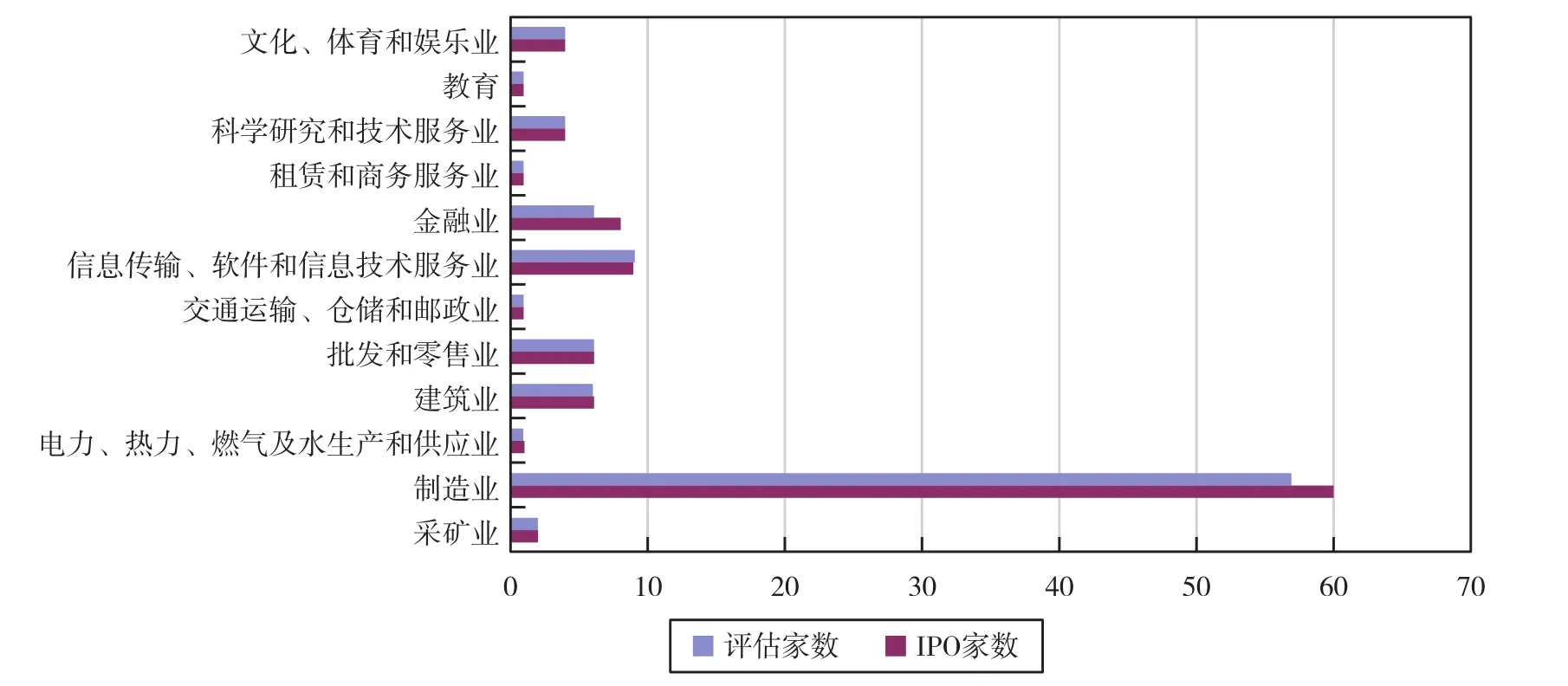

2016年度,我國主板市場共有1,660(含B股)家上市公司,完成IPO的共103家(占主板市場上市公司總數(shù)的6.20%),其中98家使用了資產(chǎn)評估服務(wù),占完成IPO公司總數(shù)量的95.15%,經(jīng)資產(chǎn)評估的IPO公司總市值達(dá)到14,914.98億元。完成IPO的上市公司按板塊劃分,最多的是制造業(yè),達(dá)60家,其中有57家使用了資產(chǎn)評估服務(wù),占比95.00%。制造業(yè)依然是實(shí)體經(jīng)濟(jì)的核心,體現(xiàn)了資本市場和資產(chǎn)評估服務(wù)實(shí)體經(jīng)濟(jì)的特征。

資產(chǎn)評估專業(yè)服務(wù)有效發(fā)揮了價值發(fā)現(xiàn)、價值管理的重要功能,為上市公司籌集資金、優(yōu)化資源配置、調(diào)整產(chǎn)業(yè)結(jié)構(gòu)提供了專業(yè)服務(wù)和支撐,保護(hù)了投資人合法權(quán)益,保障了資本市場健康規(guī)范發(fā)展。資產(chǎn)評估越來越得到市場主體、報告使用方和監(jiān)管部門的重視和認(rèn)可。

圖表12 2016年各板塊IPO公司總數(shù)與評估涉及公司數(shù)對比圖

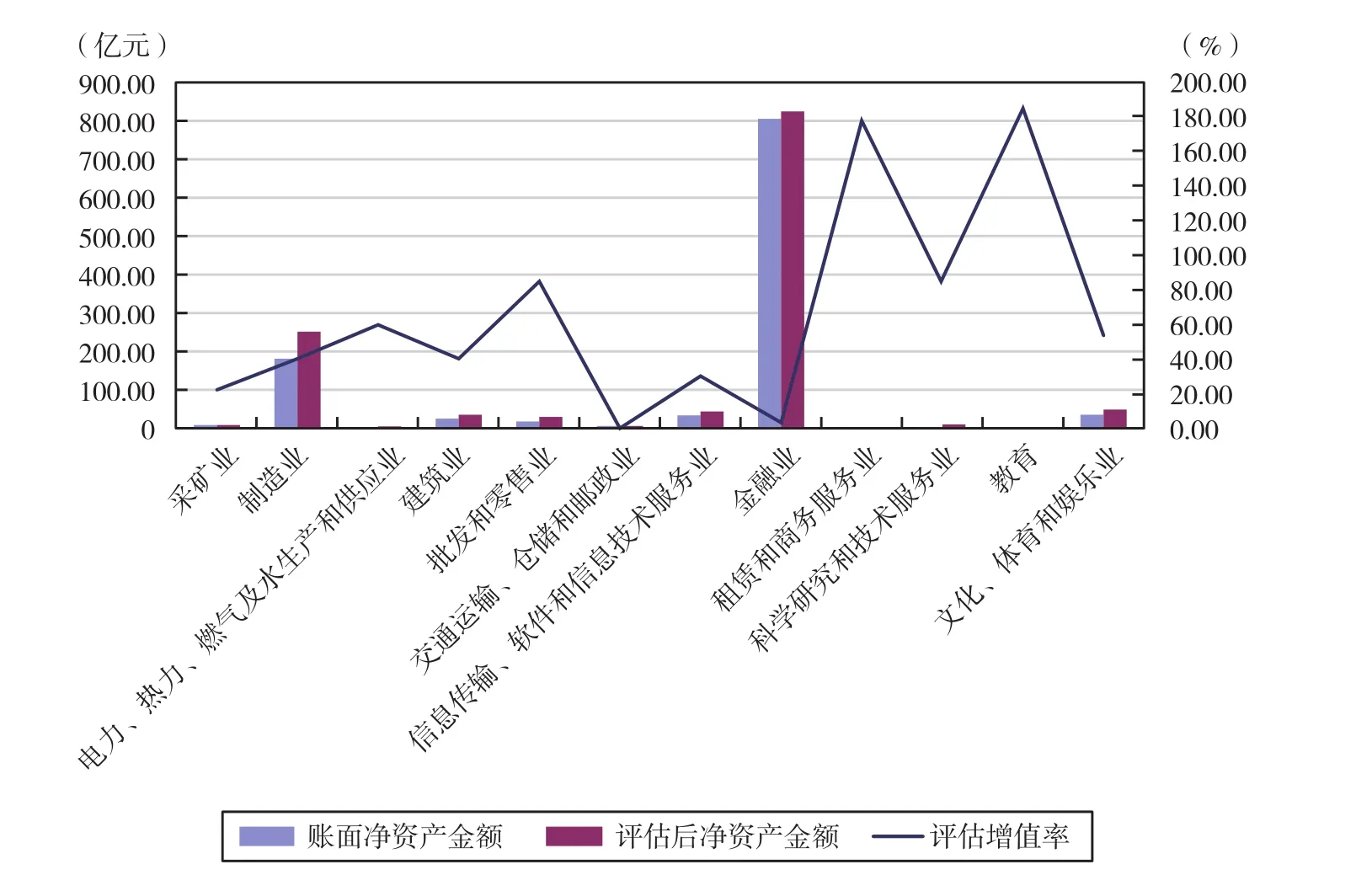

2016年度,我國主板完成IPO的公司中有98家經(jīng)過了資產(chǎn)評估。經(jīng)評估的資產(chǎn)總量為3,005.35億元,評估后總資產(chǎn)值3,118.97億元;經(jīng)評估的凈資產(chǎn)賬面值1,114.89億元,評估后凈資產(chǎn)值1,265.71億元,增值額150.82億元,增值率為13.5%。完成的公司中有60家屬于制造業(yè),占IPO公司總數(shù)的58.3%,其中57家經(jīng)過了資產(chǎn)評估。該行業(yè)也是賬面凈資產(chǎn)及評估后凈資產(chǎn)規(guī)模最大的行業(yè),評估增值率為39.10%。2016年度,評估增值率最大的行業(yè)為教育行業(yè),增值率達(dá)183.80%;其次是租賃和商務(wù)服務(wù)業(yè),增值率為174.80%。

圖表13 2016年我國主板IPO公司分行業(yè)賬面值、評估值及增值率

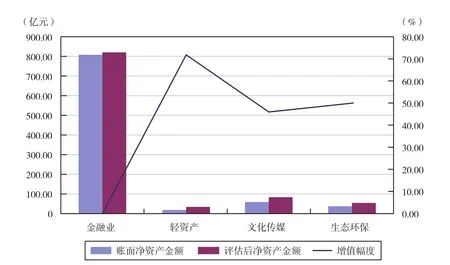

(二)熱點(diǎn)行業(yè)公司IPO資產(chǎn)評估情況

2016年,我國主板市場完成IPO的公司中,金融、文化、輕資產(chǎn)及生態(tài)環(huán)保類公司38家,其中有36家經(jīng)過了資產(chǎn)評估,經(jīng)評估的資產(chǎn)總量為2,472.46億元,評估后總資產(chǎn)值2,515.58億元,增值率1.74%,較2015年64.92%的增值率大幅降低,主要原因在于金融業(yè)占比較高,涉及金融資產(chǎn)是按公允價值計(jì)價,評估值增幅較少;經(jīng)評估的凈資產(chǎn)賬面值923.05億元,評估后凈資產(chǎn)值1,000.47億元,增值額77.42億元,增值率為8.39%,較2015年的182.90%也有大幅下降,原因同前所述,在于金融業(yè)占比大,增幅少所致。

從公司性質(zhì)看,主板完成IPO上市公司中屬于央企的有4家,數(shù)量較2015年增加一倍,經(jīng)評估的資產(chǎn)總量為179.09億元,評估后總資產(chǎn)值206.94億元,增值率為15.6%;賬面凈資產(chǎn)89.80億元,經(jīng)評估后為117.53億元,增值率為30.9%;凈資產(chǎn)評估增值率最高的為173.44%,明顯低于2015年的287.28%。

38家金融、文化、輕資產(chǎn)及生態(tài)環(huán)保類公司主板IPO的數(shù)量相較于2015年都實(shí)現(xiàn)了增長,其中:輕資產(chǎn)類公司共有14家企業(yè)實(shí)現(xiàn)了主板IPO,較2015年增加了250%,均經(jīng)過了資產(chǎn)評估,平均凈資產(chǎn)評估增值率為72.47%,較2015年的50.74%有所增長;生態(tài)環(huán)保類公司延續(xù)了2015年的熱點(diǎn),共9家公司完成了IPO,均經(jīng)過了資產(chǎn)評估,平均凈資產(chǎn)評估增值率為49.96%,較2015年的250.59%大幅減少;文化傳媒類公司共有7家企業(yè)實(shí)現(xiàn)了主板IPO,較2015年增加了75%,均經(jīng)過了資產(chǎn)評估,平均凈資產(chǎn)評估增值率為45.90%,較2015年的50.74%有所減少。2016年進(jìn)行IPO的金融企業(yè)有8家,其中6家經(jīng)過了資產(chǎn)評估,并且出現(xiàn)了資產(chǎn)評估值低于賬面值的情況,凈資產(chǎn)評估值也僅高于賬面值2%,遠(yuǎn)低于其他行業(yè)的增值率,究其原因在于金融企業(yè)設(shè)立股份公司時進(jìn)行了清產(chǎn)核資,對潛在的風(fēng)險損失進(jìn)行了估計(jì)。2015年中評協(xié)發(fā)布七項(xiàng)資產(chǎn)評估專家指引,對評估機(jī)構(gòu)開展金融企業(yè)評估業(yè)務(wù)提供參考。金融企業(yè)具有一定特殊性,資產(chǎn)評估師在評估金融企業(yè)價值時,不僅要關(guān)注企業(yè)自身,還要關(guān)注金融監(jiān)管指標(biāo)、行業(yè)風(fēng)險指標(biāo)及金融企業(yè)客戶的風(fēng)險偏好程度等因素。在未來,資產(chǎn)評估行業(yè)將進(jìn)一步提升金融企業(yè)評估業(yè)務(wù)質(zhì)量,為金融市場監(jiān)管提供服務(wù)。

圖表14 2016年我國主板熱點(diǎn)行業(yè)IPO公司評估值、賬面值及增值率

四、2016年上市公司重大資產(chǎn)重組交易分析

(一)重大資產(chǎn)重組評估方法分析

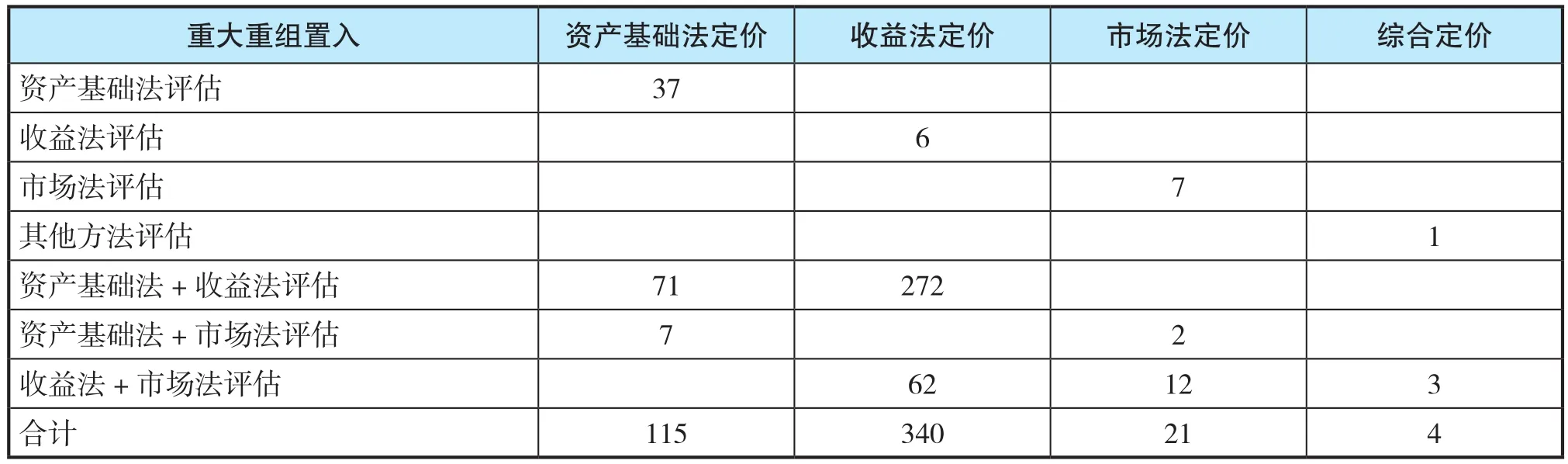

涉及上市公司重大資產(chǎn)重組的評估項(xiàng)目中,置入資產(chǎn)評估報告480份。其中采用資產(chǎn)基礎(chǔ)法評估并采用資產(chǎn)基礎(chǔ)法評估結(jié)果定價的有37份,分別為制造業(yè)、信息傳輸、軟件和信息技術(shù)服務(wù)業(yè)、金融業(yè)、批發(fā)和零售業(yè)等;采用收益法評估并采用收益法定價的有6份;采用市場法評估并采用市場法定價的有7份;采用其他方法評估且定價的有1份。采用資產(chǎn)基礎(chǔ)法和收益法評估的343份,資產(chǎn)基礎(chǔ)法定價的71份,分別為電力、熱力、燃?xì)饧八a(chǎn)和供應(yīng)業(yè)、制造業(yè)、房地產(chǎn)業(yè)、采礦業(yè)和建筑業(yè)等;收益法定價的272份,分別為信息傳輸、軟件和信息技術(shù)服務(wù)業(yè)、農(nóng)、林、牧、漁業(yè)、制造業(yè)、批發(fā)和零售業(yè)等。采用資產(chǎn)基礎(chǔ)法和市場法評估的9份,資產(chǎn)基礎(chǔ)法定價的7份,市場法定價的2份。采用收益法和市場法評估的77份,收益法定價的62份,市場法定價的12份,綜合定價的3份。

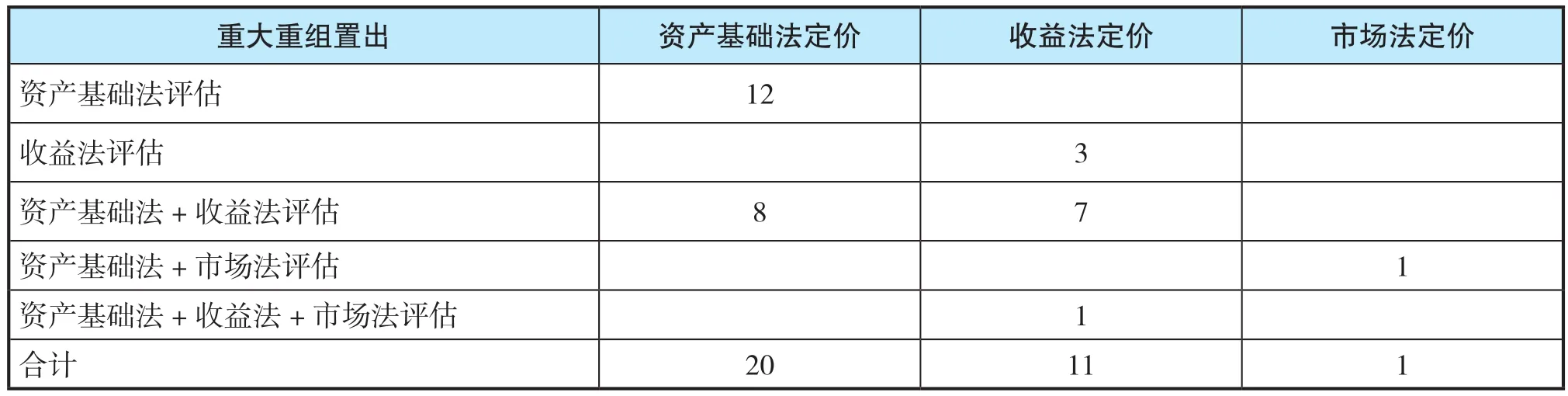

涉及上市公司重大資產(chǎn)重組的評估項(xiàng)目中,置出資產(chǎn)評估報告32份。其中:僅采用資產(chǎn)基礎(chǔ)法評估并采用資產(chǎn)基礎(chǔ)法定價的有12份,為制造業(yè)、批發(fā)零售業(yè)、采礦業(yè)等;僅采用收益法評估并采用收益法定價的有3份。采用資產(chǎn)基礎(chǔ)法和收益法評估的15份,以收益法定價的7份,為制造業(yè)、信息傳輸、軟件和信息技術(shù)服務(wù)業(yè)等;以資產(chǎn)基礎(chǔ)法定價的8份,為制造業(yè)、采礦業(yè)和建筑業(yè)等。采用資產(chǎn)基礎(chǔ)法和市場法評估的1份,以市場法定價。采用資產(chǎn)基礎(chǔ)法、收益法和市場法評估的1份,以收益法定價。

(二)重大資產(chǎn)重組涉及行業(yè)分析

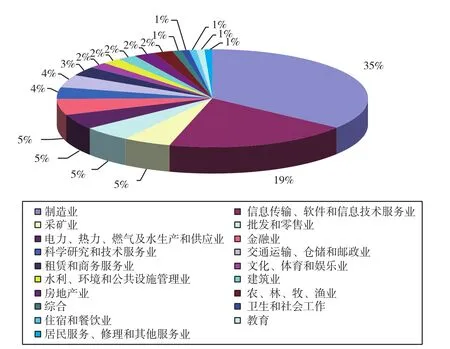

據(jù)統(tǒng)計(jì),2016年上市公司重大資產(chǎn)重組涉及標(biāo)的公司527家次,較2015年的485家次增加42家次,同比增長8.66%。按照證監(jiān)會分類標(biāo)準(zhǔn),其中制造業(yè)量級最大,涉及183家次,占比約35%;信息傳輸、軟件和信息技術(shù)服務(wù)業(yè)緊隨其后,涉及102家次,占比19%。具體標(biāo)的按類別分布家次情況如圖表17。

其中,制造業(yè)及信息傳輸、軟件和信息技術(shù)服務(wù)業(yè)共計(jì)285家次,占比54%。二級行業(yè)分類具體情況如圖表19。

圖表15 重大資產(chǎn)重組評估方法統(tǒng)計(jì)表(置入資產(chǎn))

圖表16 重大資產(chǎn)重組評估方法統(tǒng)計(jì)表(置出資產(chǎn))

圖表17 2016年重大重組按行業(yè)分類情況

圖表18 2016年重大重組標(biāo)的公司按類別分布

圖表19 2016年重大重組最多的二個行業(yè)細(xì)分情況

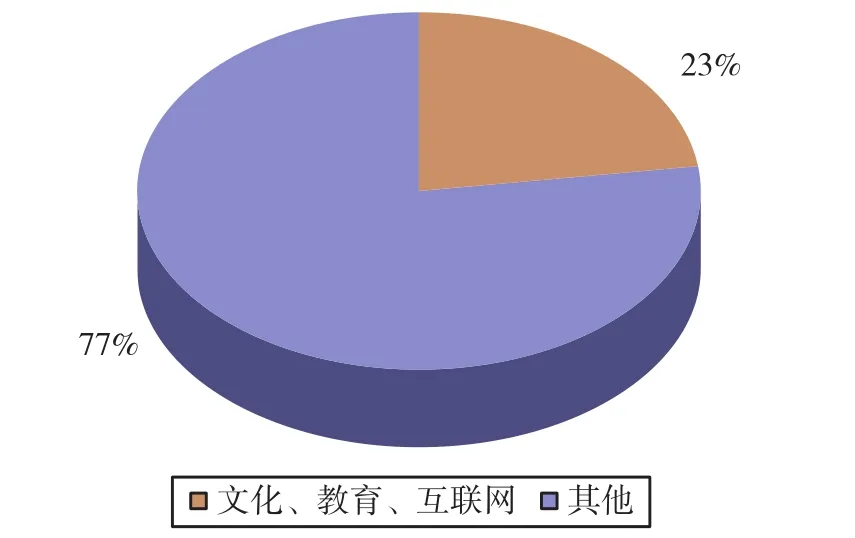

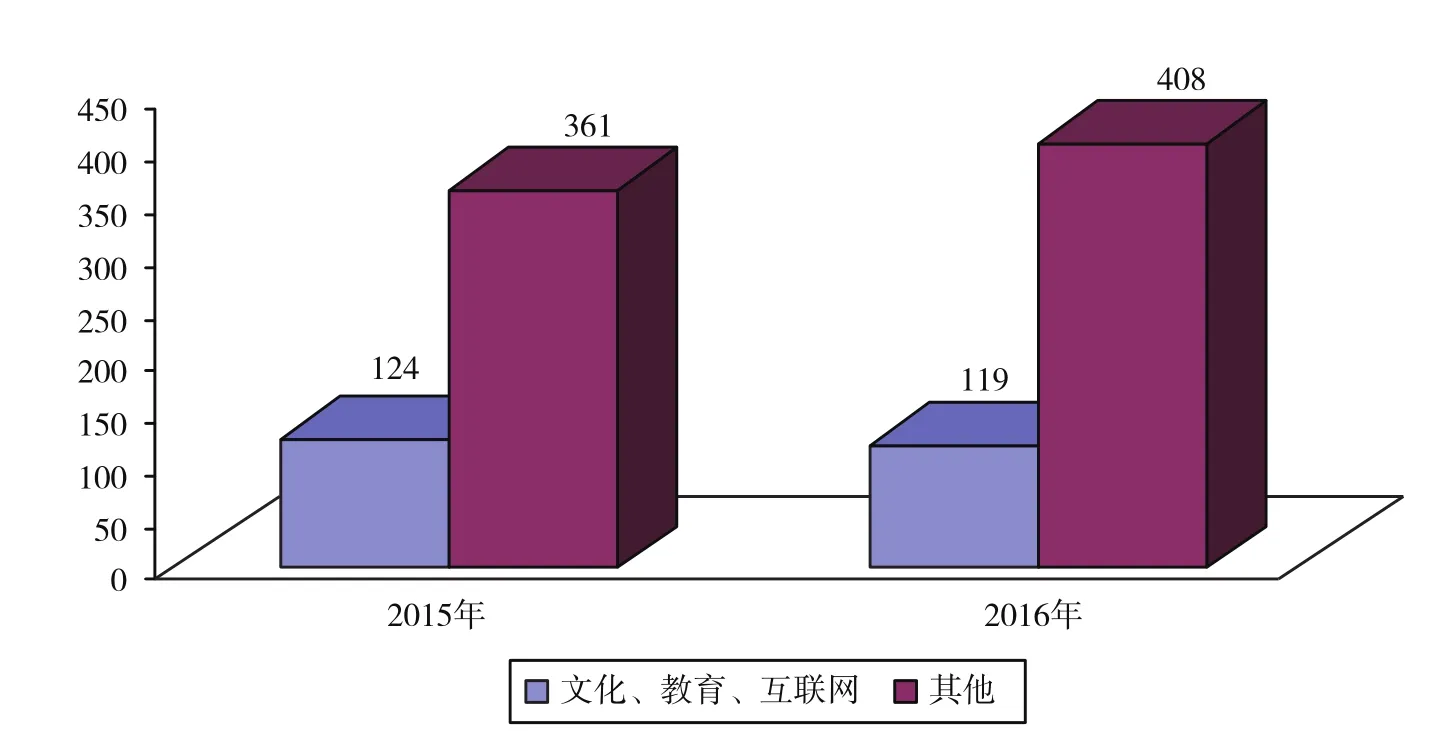

文教網(wǎng)板塊(主要包括信息傳輸、軟件和信息技術(shù)服務(wù)業(yè),文化、體育和娛樂業(yè)及教育業(yè))共計(jì)119家次,占比23%(如圖表20所示)。

圖表20 2016年并購重組標(biāo)的公司中文化、教育及互聯(lián)網(wǎng)分類占比

較2015年的124家次減少5家次,同比減少4.03%。總體占比由2015年的26%下降至2016年的23%,趨勢漸緩。

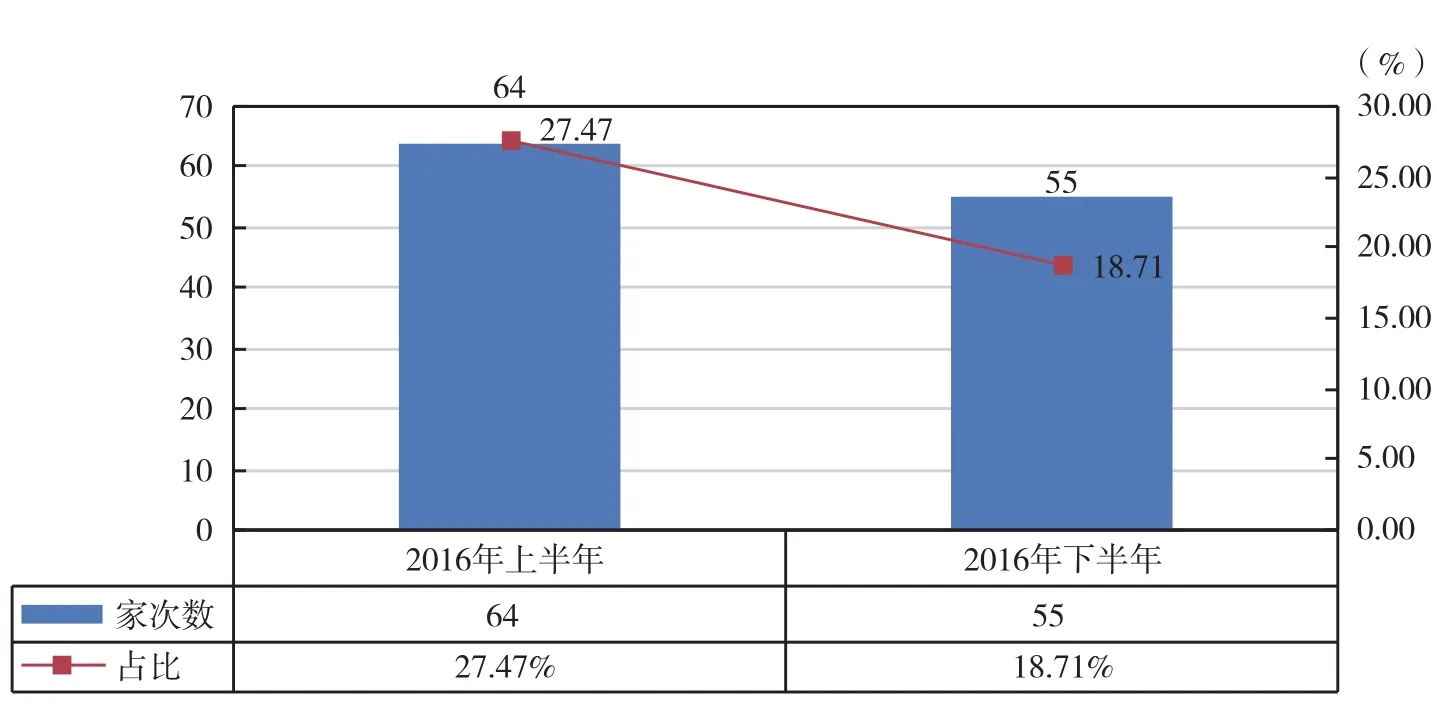

2016年上半年重大資產(chǎn)重組中文教網(wǎng)板塊共計(jì)64家次,較上半年總計(jì)233家次占比27.47%;2016年下半年文教網(wǎng)板塊共計(jì)55家次,較下半年總計(jì)294家次占比18.71%。2016年下半年文教網(wǎng)板塊上市公司重大資產(chǎn)重組涉及標(biāo)的公司較2016年上半年減少9家次,環(huán)比減少14.06%,趨勢漸緩。

(三)重大資產(chǎn)重組中概股回歸分析

2015年起資本市場掀起中概股回歸浪潮,但是隨著監(jiān)管趨緊,這股浪潮開始慢慢降溫。根據(jù)公開市場數(shù)據(jù)統(tǒng)計(jì),2016年并購市場中共有7單并購業(yè)務(wù)涉及中概股,其中4單完成并購,3單最后終止收購。具體情況見圖表23。

圖表21 2015-2016年并購重組標(biāo)的公司中文化、教育及互聯(lián)網(wǎng)變化對比

圖表22 2016年并購重組中文教網(wǎng)板塊變化趨勢

在已完成的4單并購業(yè)務(wù)中,除銀潤投資收購學(xué)大教育為現(xiàn)金收購?fù)猓溆?單均為發(fā)行股份收購,完美環(huán)球收購?fù)昝朗澜鐬闊o條件過會,世紀(jì)游輪收購巨人網(wǎng)絡(luò)和首旅酒店收購如家酒店均為有條件過會。標(biāo)的行業(yè)為信息傳輸、軟件和信息技術(shù)服務(wù)業(yè)(2單)、教育(1單)、住宿和餐飲業(yè)(1單)。其中,與當(dāng)年行業(yè)并購案例的平均PE進(jìn)行比較,世紀(jì)游輪收購巨人網(wǎng)絡(luò)動態(tài)PE倍數(shù)①動態(tài)PE倍數(shù)為評估結(jié)果與第一年預(yù)測凈利潤的比值;為13.10,高于同行業(yè)并購案例的動態(tài)PE倍數(shù)12.61;完美環(huán)球收購?fù)昝朗澜鐒討B(tài)PE倍數(shù)為11.66,低于同行業(yè)并購案例的動態(tài)PE倍數(shù)12.61。

圖表23 2016年中概股回歸情況

圖表24 2016年中概股回歸已完成交易的基本情況

在已完成的4單并購業(yè)務(wù)中,采用的評估方法為市場法和收益法。其中銀潤投資收購學(xué)大教育和首旅酒店收購如家酒店2單只采用市場法評估,并用市場法定價,另外2單采用市場法和收益法評估,并選取收益法評估值為最終評估結(jié)果。

與上述情況不同,保齡寶收購新通教育,百合網(wǎng)收購世紀(jì)佳緣,南京新百收購CO集團(tuán)終止收購,主要原因是市場環(huán)境發(fā)生變化。

圖表25 2016年中概股回歸已完成交易的評估方法統(tǒng)計(jì)

(四)重大資產(chǎn)重組跨境并購分析

據(jù)統(tǒng)計(jì),2016年我國企業(yè)已經(jīng)宣布且有資料可查的海外投資并購交易達(dá)到438筆,較2015年增長20.94%;累計(jì)交易金額2,157.94美元,較2015年大幅增長147.75%。

自2008年金融危機(jī)以來,隨著全球金融體系的變革,很多行業(yè)經(jīng)歷了全球性的洗牌。相對而言,中國經(jīng)濟(jì)在這場危機(jī)中受到的影響較小,從而為中國企業(yè)參與全球資本市場的競爭帶來了歷史性的機(jī)遇。第一批“走出去”的主角毫無疑問是國企和央企。隨著時間的推移,更多的中國民營企業(yè)也開始慢慢進(jìn)入全球資本市場,在其中占據(jù)越來越重要的位置。

上市公司作為中國企業(yè)中的佼佼者,同樣也在全球資本市場上積極參與海外并購。其主要驅(qū)動因素可能有:

1.國際化戰(zhàn)略

隨著中國經(jīng)濟(jì)的不斷發(fā)展,各行業(yè)也不斷成熟。企業(yè)為了提高自身經(jīng)濟(jì)效益、保持自身增長速度、拓展市場等原因,希望進(jìn)入海外市場。通過兼并收購海外企業(yè),獲取其品牌、渠道等資源,是進(jìn)入海外市場的捷徑之一。

2.優(yōu)質(zhì)品牌或技術(shù)的引進(jìn)

中國制造在此前很長的一段時間內(nèi)在國際市場上被認(rèn)為是“低端制造”。雖然隨著時間的推移,該現(xiàn)象有所改善,但其在部分領(lǐng)域的核心技術(shù)方面,依然與海外優(yōu)質(zhì)企業(yè)存在一定差距。因此,通過收購海外優(yōu)質(zhì)企業(yè)獲取其長期以來積累的核心技術(shù),用以提高、改善自身技術(shù)也是中國企業(yè)進(jìn)行海外收購的核心需求之一。

從數(shù)據(jù)上來看,上市公司2016年在全球資本市場上也“不甘寂寞”,頻頻通過資本運(yùn)作對海外優(yōu)質(zhì)資產(chǎn)進(jìn)行收購。據(jù)統(tǒng)計(jì),若以標(biāo)的公司注冊地為標(biāo)準(zhǔn)區(qū)別國內(nèi)外企業(yè),上市公司并購海外企業(yè)在2016年共發(fā)生9例,如圖表26所示。

圖表26 2016年上市公司并購海外企業(yè)情況統(tǒng)計(jì)

從圖表26可知,上市公司重大資產(chǎn)重組收購海外資產(chǎn)占全部上市公司重大資產(chǎn)重組的比例約為3.3%(9/275),即上市公司重大資產(chǎn)重組仍然以收購國內(nèi)標(biāo)的為主流。但是上市公司作為中國企業(yè)中的佼佼者,正堅(jiān)定的響應(yīng)國家 “一帶一路”、“走出去”等戰(zhàn)略目標(biāo),在全球資本市場上扮演著越來越重要的角色。

(五)重大資產(chǎn)重組估值報告分析

隨著中國南車吸收合并中國北車時中國國際金融有限公司出具第一例估值報告以來,市場上采用估值報告對重大資產(chǎn)重組行為中的標(biāo)的資產(chǎn)定價的案例不斷增加。從數(shù)量上來看,2016年重大資產(chǎn)重組采用估值報告進(jìn)行定價的案例相較2015年有小幅提升。據(jù)統(tǒng)計(jì),2016年度,涉及上市公司重大資產(chǎn)重組的評估項(xiàng)目中,共出現(xiàn)估值報告7例,占全年重大資產(chǎn)重組資產(chǎn)評估(估值)報告總量比例為1.41%。涉及行業(yè)為水利、環(huán)境和公共設(shè)施管理業(yè)、商務(wù)服務(wù)業(yè)、旅游服務(wù)業(yè)、餐飲服務(wù)業(yè)、零售業(yè)、黑色金屬冶煉和壓延加工業(yè)等。具體情況如下:

1.估值方法

據(jù)統(tǒng)計(jì),2016重大資產(chǎn)重組估值報告中采用市場法的估值報告為7例,占比100%。其中市場法多采用可比公司法和可比交易法,收益法多采用現(xiàn)金流折現(xiàn)法。

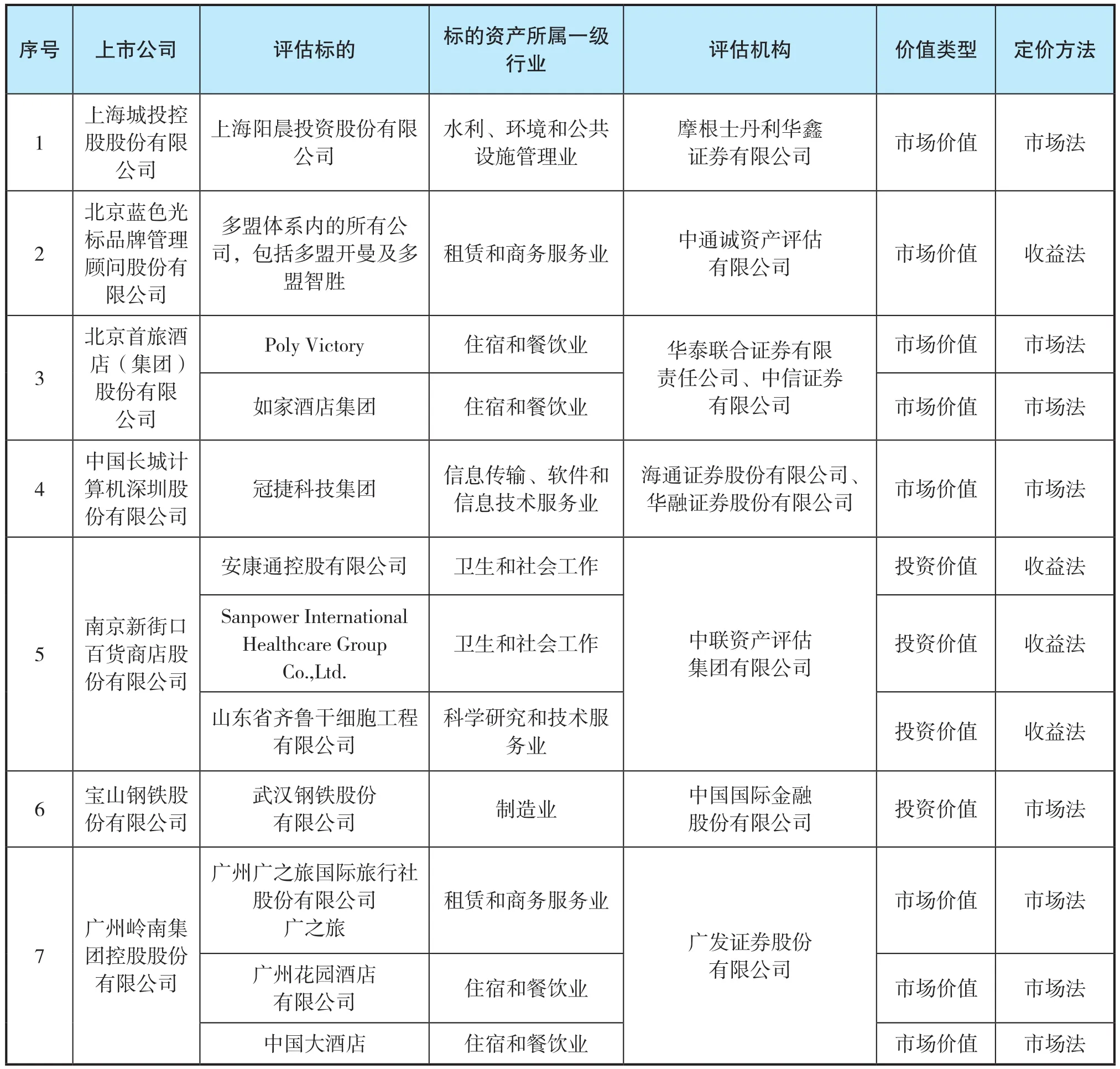

圖表27 2016年重大資產(chǎn)重組估值報告一覽表

如上海城投控股股份有限公司換股吸收合并上海陽晨投資股份有限公司。其中城投控股和陽晨B股換股價格確定的依據(jù)分為:(1)與歷史價格比較;(2)與可比公司比較;(3)充分考慮上海主板市場及可比上市公司的估值變化。寶山鋼鐵股份有限公司換股吸收合并武漢鋼鐵股份有限公司項(xiàng)目和廣州嶺南集團(tuán)控股股份有限公司購買廣之旅 90.45%股權(quán)、花園酒店 100%股權(quán)及中國大酒店100%股權(quán)項(xiàng)目,均采用市場法中的可比公司法、可比交易法進(jìn)行估值。北京藍(lán)色光標(biāo)品牌管理顧問股份有限公司通過發(fā)行股份及支付現(xiàn)金購買除藍(lán)標(biāo)投資外其他股東所持藍(lán)瀚科技 96.3158%的股權(quán)項(xiàng)目,采用市場法和收益法進(jìn)行評估,采用收益法確定估值結(jié)果。

比較特別的是北京首旅酒店(集團(tuán))股份有限公司通過設(shè)立境外子公司, 以合并方式向如家酒店集團(tuán)主要股東支付現(xiàn)金對價獲得如家酒店集團(tuán) 65.13%股權(quán)項(xiàng)目。由于如家酒店集團(tuán)為美國納斯達(dá)克上市公司,重大現(xiàn)金購買及發(fā)行股份購買資產(chǎn)的交易價格不以評估報告為依據(jù)。購買資產(chǎn)價格的確定因素為如家酒店集團(tuán)的市值、凈資產(chǎn)及同類公司的估值水平等。為充分保護(hù)中小投資者利益,充分、準(zhǔn)確、完整的反映估值相關(guān)信息,華泰聯(lián)合證券與中信證券受首旅酒店委托從獨(dú)立估值機(jī)構(gòu)的角度對如家酒店集團(tuán)與 Poly Victory 之 100%股權(quán)定價情況的公允性及合理性進(jìn)行分析,為首旅酒店董事會提供參考。估值報告對標(biāo)的公司使用市場法對估值分析對象進(jìn)行了市場價值分析。

隨著經(jīng)濟(jì)全球化發(fā)展的深入,并購交易市場化日趨成熟,市場化交易數(shù)量和比例的增加,評估機(jī)構(gòu)執(zhí)業(yè)質(zhì)量的提高,市場法在估值報告中將會得到更廣泛的運(yùn)用。

2.估值機(jī)構(gòu)分布分析

出具估值報告的估值機(jī)構(gòu)主要為投資銀行和資產(chǎn)評估機(jī)構(gòu),占比分別為71.42%和28.57%。可以看出,目前估值報告的出具機(jī)構(gòu)依然以投資銀行為主。

3.價值類型分析

據(jù)統(tǒng)計(jì),2015年度,涉及上市公司重大資產(chǎn)重組的評估項(xiàng)目中,共出現(xiàn)估值報告4例,其中價值評估類型為市場價值評估的共2例,占全年估值報告的比例50%;價值類型為投資價值的估值報告的共2例,占全年估值報告的比例為50%。相比較來看,2016年度涉及上市公司重大資產(chǎn)重組的評估項(xiàng)目中出現(xiàn)估值報告共計(jì)7例,其中價值類型為市場價值的估值報告共5例,占全年估值報告的比例為71.43%;價值類型為投資價值的估值報告共2例,占全年估值報告的比例為28.57%。可以看出,價值類型為市場價值的估值項(xiàng)目比例增加。

4.審核意見

據(jù)統(tǒng)計(jì),2016年度,涉及上市公司重大資產(chǎn)重組估值報告的項(xiàng)目中,無條件通過3例,占比42.86%。與涉及資產(chǎn)評估報告的評估項(xiàng)目相比,中國證監(jiān)會行政許可項(xiàng)目審核對涉及估值報告的項(xiàng)目的關(guān)注點(diǎn)基本相同,大多關(guān)注標(biāo)的公司歷史期股權(quán)轉(zhuǎn)讓作價情況、歷史期估值作價與本次的差異及合理性、標(biāo)的公司未來生產(chǎn)經(jīng)營、盈利能力的穩(wěn)定性等。

投資價值類型的原因及體現(xiàn)比較受關(guān)注。如南京新街口百貨商店股份有限公司以發(fā)行股份方式購買安康通84%股權(quán)、三胞國際100%股權(quán)及齊魯干細(xì)胞76%股權(quán)項(xiàng)目的審核意見為:請申請人補(bǔ)充披露本次交易標(biāo)的資產(chǎn)估值采用投資價值類型估值報告的原因、投資價值的具體定義及其在估值過程中的具體體現(xiàn),并根據(jù)《上市公司重大資產(chǎn)重組管理辦法》第二十條相關(guān)規(guī)定詳細(xì)分析說明相關(guān)資產(chǎn)的估值方法、參數(shù)及其他影響估值結(jié)果的指標(biāo)和因素。

5.規(guī)范性

估值報告是估值工作的最終產(chǎn)品,是估值質(zhì)量的最集中體現(xiàn),也是報告使用者及其他社會公眾能直接接觸的最終結(jié)果。由于估值報告并沒有像評估報告一般有自身對應(yīng)的資產(chǎn)評估準(zhǔn)則,所以在報告內(nèi)容、規(guī)范、要求上并無統(tǒng)一的標(biāo)準(zhǔn)。2016年相比2015年估值報告在質(zhì)量上有了很大的提升。據(jù)統(tǒng)計(jì),2016年度,涉及上市公司重大資產(chǎn)重組估值報告的項(xiàng)目中給予通過的占比100%。

(未完待續(xù))

猜你喜歡

南方人物周刊(2017年32期)2017-10-28 22:48:36

南風(fēng)窗(2016年26期)2016-12-24 21:48:09

方圓(2016年22期)2016-12-06 19:27:28

足球周刊(2016年14期)2016-11-02 10:54:56

足球周刊(2016年15期)2016-11-02 10:54:16

足球周刊(2016年11期)2016-10-09 11:53:25

足球周刊(2016年10期)2016-10-08 18:30:55

世界博覽(2016年16期)2016-09-27 18:25:26

南風(fēng)窗(2015年22期)2015-09-10 07:22:44

南風(fēng)窗(2015年14期)2015-09-10 07:22:44