淺析“營改增”對商業銀行的經濟效應

2018-06-03 07:14:06孫建軍袁芳

商情 2018年12期

孫建軍 袁芳

【摘要】截至目前,銀行業的“營改增”政策已經實行一年多。總體來看,銀行業稅收在這一階段完成了平穩過渡,并在完善增值稅抵扣鏈條、統一稅收征收體制等方面逐步發揮政策的預期作用。“營改增”不僅直接影響銀行業的稅負水平,還改變了銀行業經營中的約束條件,進而影響銀行業務組成和相互間的競爭格局。基于此,本文通過引入相對統一的分析框架.將“營改增”對各商業銀行稅負情況的評估拓展至分析其對銀行產品結構、定價、投入要素組成等方面的綜合影響。

【關鍵詞】營改增;銀行業稅負;經濟效應

一、文獻綜述

學術界和業界對我國銀行業“營改增”問題的研究以2014年為分界線(郭傳輝,2016)。2014年之前,對該問題的研究主要集中于銀行業是否應當進行“營改增”改革,對國家稅收的影響,以及是否存在替代方案。李文宏(2005)等認為應在營業稅基礎上改進或開征其他稅種;李恒、邱向前(2007)等對營業稅改征增值稅的可行性進行了探討;侯鈺(2002),雷根強、冼彬璋(2012)等通過對國際上金融服務業增值稅制的梳理和比較,提出了金融業增值稅的征收方案。

2014年我國實施全面“營改增”政策后,銀行“營改增”問題的研究主要集中在增值稅方案設計和政策評估。中國人民銀行國庫局課題組(2014)對銀行業實施“營改增”的綜測方案進行了設計與綜合評估,提出全額抵扣的一般計稅法為最優方案。中國人民銀行南昌中心支行課題組(2014)和中國人民銀行鄭州中心支行調統處課題組(2014)分別基于各自省內的商業銀行數據,依照簡易征收法、一般計稅法等進行了測算,前者建議按照銀行業業務類型實施不同的增值稅政策,后者認為全面征收增值稅方案相對適合我國銀行業的“營改增”政策。

除了來自上述金融監管部門的評估,郭傳輝(2016)對銀行業實施“營改增”政策造成的銀行業稅負、上下游行業稅負以及銀行貸款定價問題進行了較為詳細的理淪探討;付志宇、向成(2016),袁慶祿、劉翠俠(2017)結合財稅[2016]46、70號文件中的規定,對銀行業實際稅負和績效做了進一步測算;黃慶平(2017)根據2016年上市公司年報數據探討了“營改增”對銀行稅負、營業收入、凈息差率等方面的影響。

二、“營改增”對商業銀行的經濟效應分析

(1)模型假設與推導

銀行的生產要素市場是完全競爭的,銀行的產品也是完全競爭產品。銀行有兩類投入要素,x1和x2,前者不能帶來增值稅進項抵扣,后者則有抵扣優勢,對應的要素價格分別為w1和w2。我們首先分析銀行生產單一產品(組合)的情況,產品價格為P,始終保持不變,產出方程為柯布一道格拉斯形式:

設令y為營業稅稅率,Ф為增值稅實際稅率(進項和銷項的稅率相同),利潤函數的一般形式為:由利潤最大化可得:

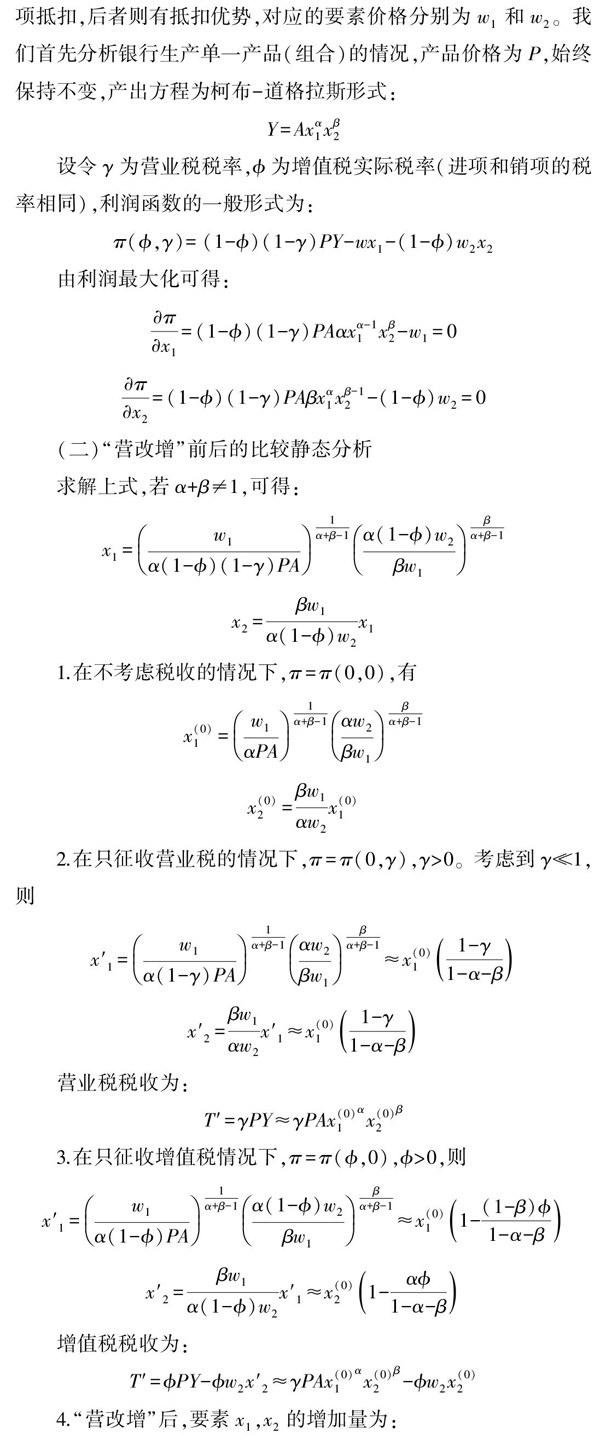

(二)“營改增”前后的比較靜態分析求解上式,若α+β≠1,可得:

1.在不考慮稅收的情況下,π=π(0,0),有

2.在只征收營業稅的情況下,π=π(0,y),y>0。考慮到y《1,則

3.在只征收增值稅情況下,π=π(Ф,0),Ф>0,則增值稅稅收為:

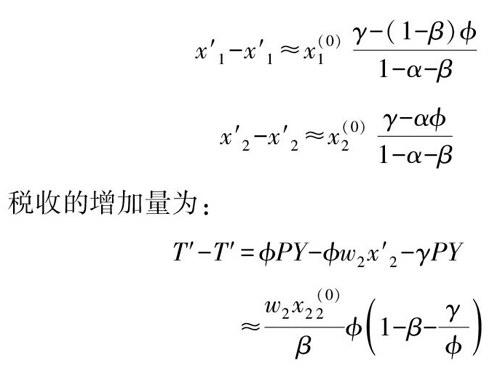

4.“營改增”后,要素x1,x2的增加量為:

三、商業銀行稅負和業務構成變化的實例分析

上文就“營改增”前后的稅負、投入要素和產品結構等方面的變化做了理論分析,在該框架下,“營改增”帶來的經濟效應主要取決于三項因素:(1)營業稅和增值稅的實際稅率;(2)征稅范圍的變化;(3)增值稅抵扣項目的權重。對于第(1)項,相比5%的營業稅,銀行業增值稅的名義稅率上升了1個百分點,但增值稅是價外稅,實際稅率為1(/1+6%)×6%=5.66%;對于第(2)和第(3)項,財稅[2016]36號、46號、70號文件做了具體規定,商業銀行在逐利性下也有主動調整投入產出,充分借力稅收政策變化的內在需求。下面,我們將結合國內8家上市銀行2016年的合并財務報表數據,以營改增后商業銀行增值稅進項與銷項金額的比較為例,說明其背后的經濟效應。這8家商業銀行增值稅銷項和進項情況見表1。表中的銷項稅額=利息收入/1.06*0.06,進項稅額=(業務費用-工資-折舊-攤銷)/1.06*0.06+租賃費/1.11*0.11。

從表1可以看出,雖然各家銀行的增值稅進項稅額與銷項稅額的比率均較低,但各銀行該比率間的差異也較大,例如同是股份制銀行,招商銀行的該比率為11.7%,約為興業銀行的兩倍。

造成比率普遍偏低的原因主要有:(1)進項抵扣范圍有限。銀行的業務支出中無法取得抵扣憑證的項目占比較大,如網點柜員的薪金支出等,而且此類支出很難像其他行業那樣通過外包等形式獲得進項抵扣。(2)銀行貸款服務中免稅的央行、同業往來業務收入與其對應的進項相比,前者在收入中的比例遠大于后者在進項中的比例,根據現行的按收入比例分攤的規定會導致可抵扣進項大量轉出,使得實際可抵扣額進一步減少。(3)銀行業“營改增”自2016年5月1日起執行,所以2016年年報顯示的增值稅進項和銷項金額對應的時間跨度是8個月而不是全年.銀行在稅收政策調整初期普遍存在一定的適應性成本。

銀行間增值稅進項與銷項稅額較大差異的原因主要是各家銀行自身的業務構成和經營管理能力存在差異。業務結構的差異會造成各家銀行雖然面對相同的稅收政策調整,但是承擔的稅收義務和享受的稅收優惠各不相同,對此本文的理論模型主要通過銀行的投入要素差異和產品構成差異來解釋。

四、結論

銀行業“營改增”從兩個方向上對銀行的經營環境產生影響,一是稅負變化對利潤的直接影響,二是稅收征收方式和不同投入要素和產品的稅收優勢差異帶來的收入效應和替代效應。在本文的分析框架下,“營改增”的實施將帶來銀行內部經營結構和模式的顯著調整,以及銀行間產品構成等差異的加大,這與目前的觀察結果相吻合。隨著銀行業“營改增”政策的穩步實施和各家銀行在稅收政策變化與政策紅利下的積極應對與主動調整,我們將看到銀行產品和經營戰略的進一步變革,銀行業“營改增”的政策導向作用也將不斷凸顯。

參考文獻:

[1]付志宇,向成.“營改增”政策對銀行業的影響及優化建議.會計之友,2016(21):7-12

[2]袁慶祿,劉翠俠.銀行業營改增政策存在減稅效應嗎?——來自國內20家上市銀行的經驗證據.經濟與管理,2017,31(4):49-53

[3]中國人民銀行國庫局“營改增”課題組.銀行業“營改增”:方案設計、評估及實施建議——基于16家上市銀行數據測算和13省(市)抽樣調查.金融會計,2014(10):60-71

[4]郭傳輝.銀行業實施“營改增”政策經濟效應分析.地方財政研究,2016(9):32-39

[5]程子建.增值稅擴圍改革的價格影響與福利效應.財經研究,2011(10):4-14