腰突癥規范化治療整體付費方案的研究

2018-06-01 10:07:04楊迎春陸鵬杰

中國鄉鎮企業會計 2018年5期

關鍵詞:成本

楊迎春 陸鵬杰

《中醫藥創新發展規劃綱要(2006-2020)》發布,爭取中醫藥的合法地位,努力完善中醫疾病防治、診療技術體系,以突出辨證論治特色的中醫藥臨床診療技術標準規范研究為重點,推動中國傳統醫藥的傳承、創新和可持續發展。腰椎間盤突出癥是當今國內外骨傷科臨床的常見病多發病,據國內學者統計,該病占門診下腰痛就診者10%~15%,占骨傷科腰腿痛住院者的25%~40%。西醫的手術、藥物治療存在著較多并發癥,且療效不穩定,病人不易接受。中醫藥治療主要是通過突出辯證診治,結合中藥、三步六法復位術、針灸、推拿、藥物熏蒸、牽引、針刀治療、功能鍛煉等措施的聯合應用,此方法提高臨床治療效果、減輕患者疼痛、降低醫療費用,得到了廣大患者的肯定。通過大量數據對腰椎間盤突出癥收費情況的分析和研究歸納出該病的診療整體付費方案。

一、研究目的與意義

傳統簡單、單一的付費模式已經難以解決今天復雜的醫療服務,在以往我國醫院通常采取按照服務項目確定費用支付額度的醫療費用支付方式。隨著醫學的發展和醫院管理的進步,特別是現代循證醫學的進步。醫院逐步提高醫療質量,對臨床診療過程程序步驟的設計日趨科學合理,提供了整體化、程序化、規范化、路徑化治療的基本條件,為醫院科學管理質量控制和成本控制創造環境,該支付方式作為一種價格管理制度,形成與傳統價格制度完全不同的激勵機制。通過對腰突癥病種整體付費方法的研究,可以從診斷、檢查、治療以及成本費用實行比較全面的監控,以達到提高醫療質量、降低醫院成本、減少不合理費用、充分利用衛生資源增強服務效益的目的;同時科學的測算方法和可靠的成本數據,為政府價格部門單病種設計付費方式提供數據支持;通過合理的價格和付費機制使開展腰突癥的醫療機構成本支出得到有效補償,從而推動腰突癥中醫技術的廣泛應用,最終達到方便患者治療、控制醫療費用超支,減輕患者負擔、緩解醫患之間的緊張關系,促進醫患和諧的目的;也能抑制過度醫療,防止醫療資源浪費,從而達到節約有限社會醫保資金的目的。

二、研究內容與結果

1.國內外現狀

目前單病種付費在我國呈現出萎縮的趨勢,單病種推行緩慢的原因,除了其標準的制定需要多年且大量的數據樣本做基礎之外,更重要的在于其如何讓病人、醫院、醫保部門特別是衛生部門都能滿意,達到多方共贏。世界上諸多國家均在推行DRGs(疾病診斷相關分類)付費醫療,美國醫療保險支付方式的核心支撐體系是價格,是從醫療保險角度所設立的“醫療保險價格”的新理念,我國醫療保險支付方式選擇的思路是以總額預付制為基礎,進行預付制與后付制的有機組合。結合國際疾病分類法,將試點病種進行病例組合(診斷相關組),把相互聯系又略有差別的病種按病情、關鍵診療技術、醫療資源的消耗強度等特征進行歸類分組,同組疾病實行“整體付費”。整體付費的基礎理念是按服務付費,不同的是,它借助于積累的醫療、醫保大數據技術以及數據挖掘技術,對特定疾病的預期醫療服務內容和成本進行整合,并以此制定整體服務價格,作為醫療服務的依據。由于對近幾年研究腰突癥患者實際花費的部分費用與平均住院日、患者年齡直接相關,有些費用與患者平均住院日、患者年齡無關,綜合多方面因素整體付費相較其它單一的付費模式更具合理性。

2.腰突癥病種分型

在總結臨床的基礎上,通過多種方法的比照,最終形成一系列的中醫藥治療方案,以多中心、前瞻性的研究,對各種治療方案進行篩選、歸納、總結,為臨床規范化治療腰椎間盤突出癥提供具有安全性、療效確切的方法。并通過臨床醫師依照其方案設計對腰椎間盤突出癥患者治療時,對癥候、治療方法、療效評價的信息進行反饋,不斷提高、改進、完善治療方案。目前治療腰椎間盤突出的方法眾多。手術治療是椎板融合術;非手術治療包括骨病手法、小針刀滴灌注射療法、小針刀手法復位療法等。

3.腰突癥病種成本測算模型

病種成本核算是以病種為核算對象,按一定流程和方法歸集相關費用計算病種成本的過程。核算辦法是將為治療某一病種所耗費的醫療項目成本、藥品成本及單獨收費材料成本進行疊加。病種成本核算方法很多,如目標成本法、作業成本法、基于臨床路徑的病種成本核算、實際成本法等。對已有的病例的歸納和整理,回顧性分析以往3年的腰突癥病例資料,完成分型,制定與分型相對應的規范的診療方案,制定整體醫療服務內容,計算運行成本,及實際應用產生的醫療費用,探討方案的可行性,就目前我們國內有關標準和信息進行檢索。通過檢索文獻、統計年報、技術先進醫院調研、腰突癥的發生率、住院患者的人數、天數、費用情況、療效情況、治療原則與醫院大量積累的病例之間數據的對照分析,修訂規范化整體醫療服務付費體系。根據制定出的綜合中醫護理、康復治療及健康管理方案歸納總結。根據不同影響因素分別對比省內外國家臨床路徑、單一其他療法進行比較。明確費用、療效、性價比之間的差異,結合數據間的業務邏輯關系,編制基本數學模型。

4.腰突癥成本整體付費方法

在吉林省選取幾家規范開展腰突癥治療的醫院作為樣本醫院進行為期三年的成本數據分析、整理及跟蹤。根據各醫院提供的數據的情況,最后采用三家醫院的2012—2015年數據進行分析。腰突癥以椎板融合術療法、骨病手法療法、小針刀滴注注射療法、小針刀復位療法四種分型治療法及考慮與患者年齡及與住院天數的關系進行對比數據分析如下:

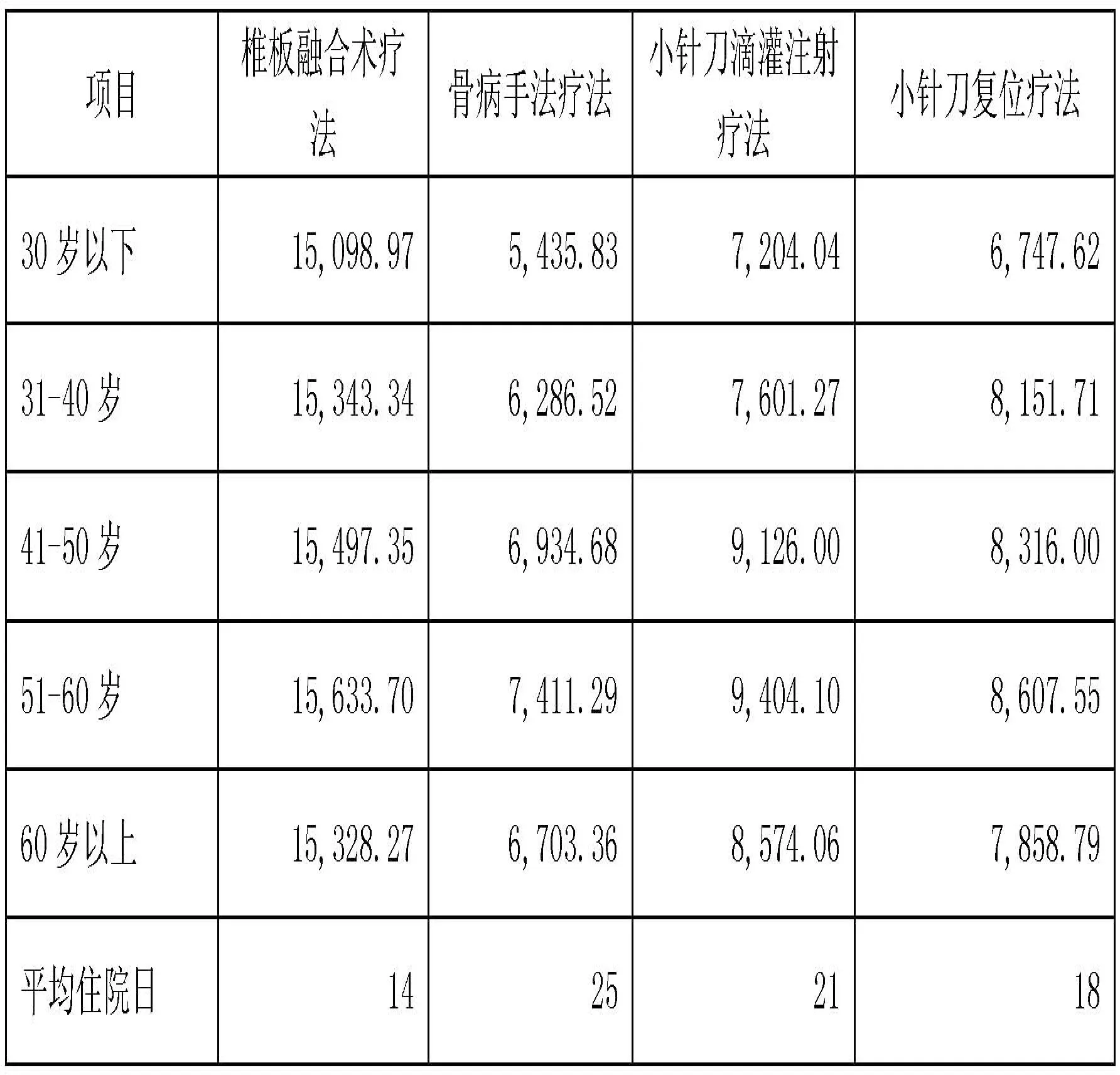

表1 各年齡段各治療方法對患者平均費用及住院天數統計表

通過近三年的數據篩選符合腰突癥規范治療的病例數分析如下:

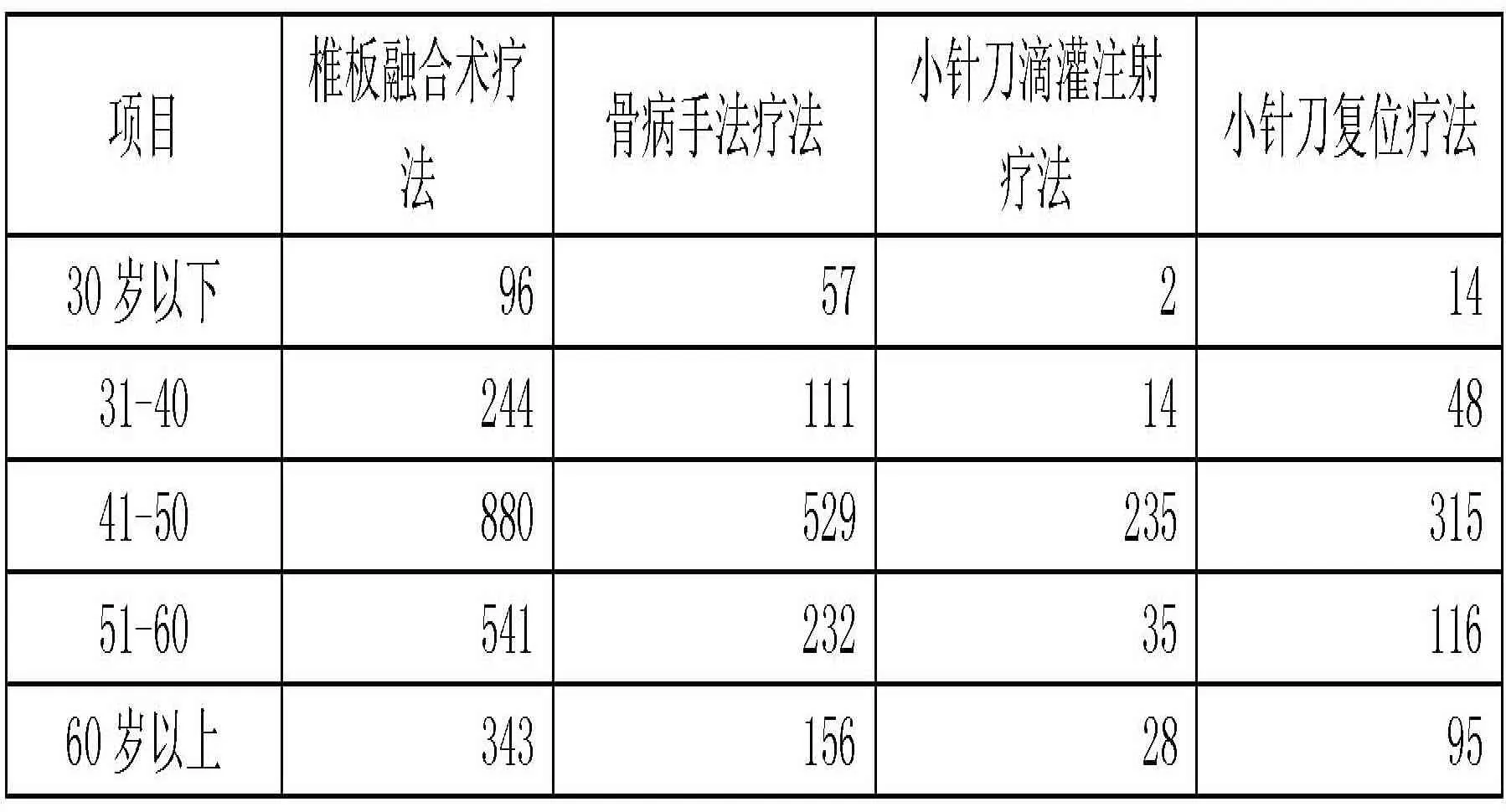

表2 各年齡段治療法治療例數統計表

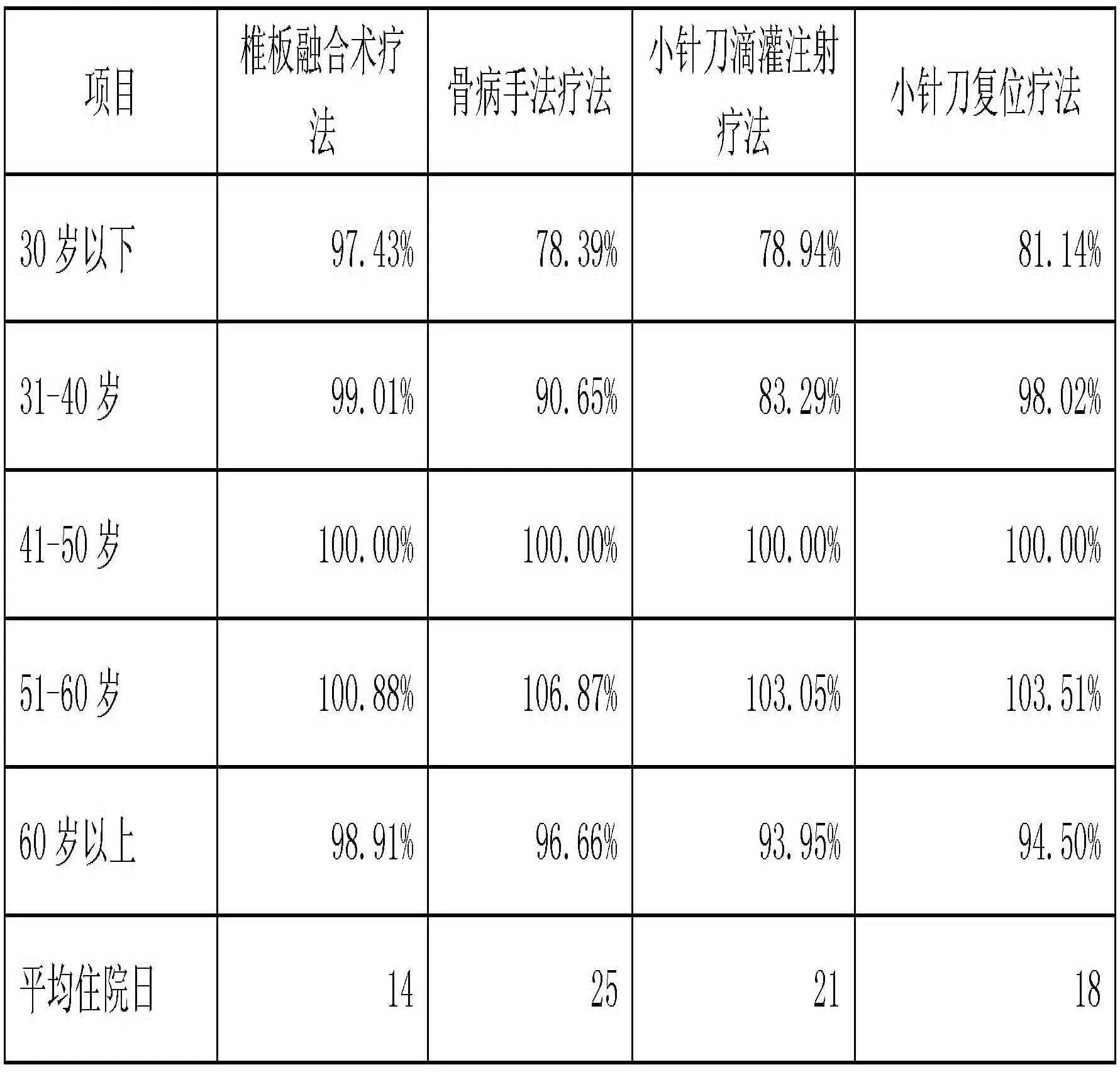

通過近三年的數據分析,發現41—50歲的患者費用屬于趨中分析,如見下表

表3 各年齡段治療法占41-50歲的比例表

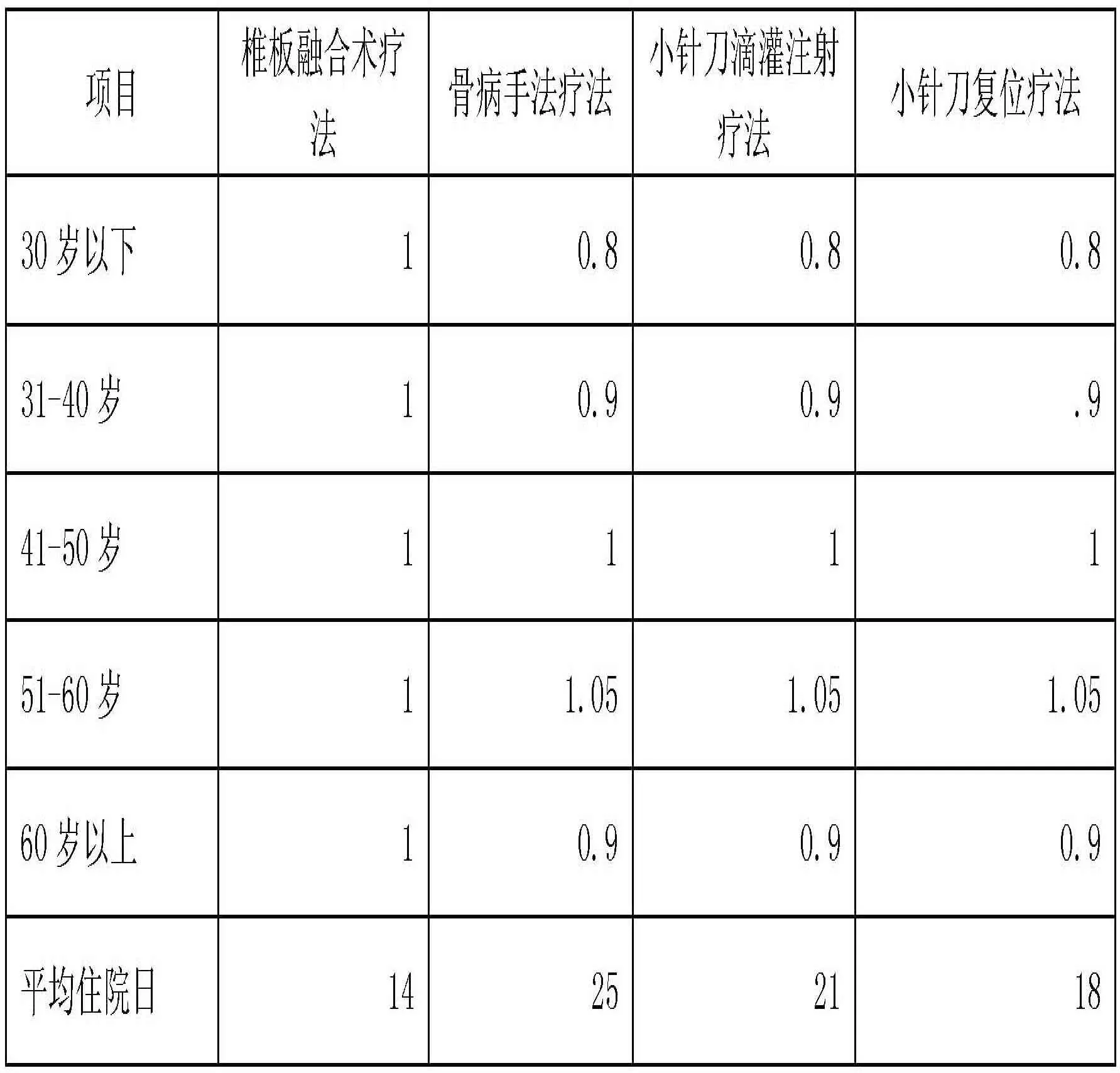

手術治療項目椎板融合術患者收費不受患者年齡的影響,而非手術治療骨病手法療法、小針刀滴注注射療法、小針刀復位療法與患者住院天數、年齡有關。綜合分析發現41—50歲患者出現的概率比較大。擬定年齡系數及平均住院日表如下:

表4 以41-50歲為基數各年齡段治療法換算指數表

通過分析近三年患者的收費結構水平如下:

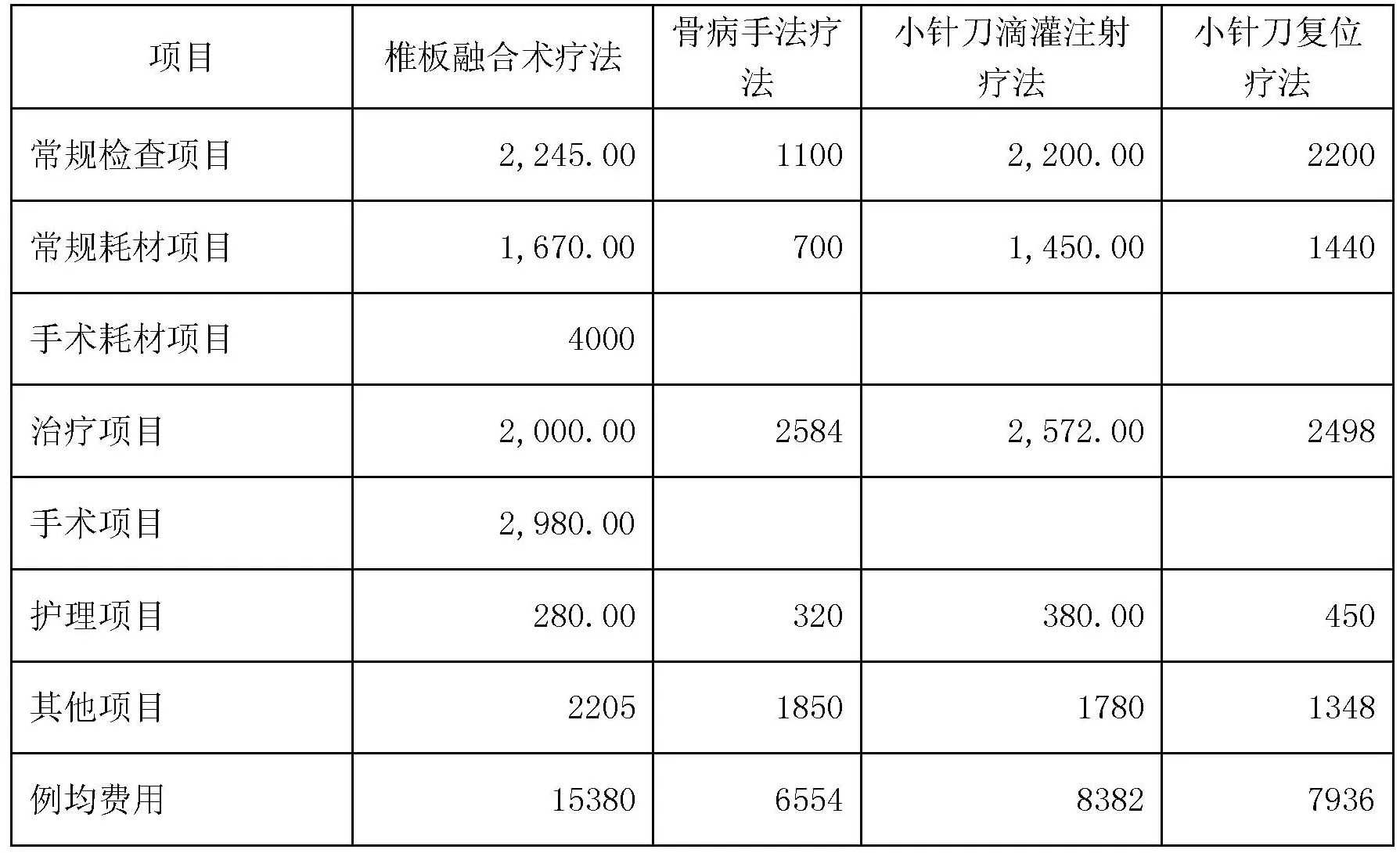

表5 各治療法收費結構水平統計表

從上述資料分析骨病手法療法常規檢查及基本耗材收費是其它手法收費的一半;治療項目與患者的住院天數直接相關。

每一個病種的病人從入院到出院期間的每一個診療服務流程中所耗用的人、財、物進行實際測算,主要應用作業成本法來確定成本,研究發現成本主要有檢查成本、耗材成本、治療成本、折舊成本、護理成本、醫生查房成本及管理成本。通過院科二級核算,先確定科室成本,對腰突癥的作業流程進行分析、梳理、定義主要作業工序,確定不同作業工序的作業時間,再研究病種成本。充分考慮人員成本包括工資及“五險一金”,治療成本重點研究作業工序數量以及在服務數量間的分配等,從而得出腰突癥規范化治療整體付費方法計算公式。

式中,C為整體收費,A為常規檢查成本,B為常規耗材成本,D為手術耗材成本,E為每日治療成本,F為每日醫生查房成本,G為每日護理成本,H為每日折舊成本,I為平均住院日,J為管理費用攤銷率,K為年齡系數,M為手法系數:骨病手法療法為2(手術治療項目椎板融合術、小針刀滴注注射療法、小針刀復位療法均為1)

三、討論與建議

整體付費能夠有效促進分級診療之間的合作與整合,促進醫務人員之間的通力協作,也能充分利用醫務人員的技術特色,改善醫療機構診療服務質量和效率,兼顧了“定額支付”的理念,客觀上起到了控制過度醫療的目的,還可以在物價水平變化不大的情況下,測算出常規檢查成本A、常規耗材成本B、手術耗材成本D、每日治療成本E、每日醫生查房成本F、每日護理成本G、每日折舊成本H的數值后與平均住院日、年齡系數、手法系數直接進行數學運算,此方法操作還比較方便快捷,計算程序簡單易懂,有利直接成本的管控,適應于單獨性腰突癥。但是在成本管理上還存在著下面缺欠:一是在整體付費只在管理費用攤銷率考慮到人才培養成本,未單獨作為成本項目考慮人才培養成本,人才培養成本現在占醫院成本的比例逐年上升,這也是我們下一步將要完善的內容。二是在整體付費未考慮操作人員的技術難度、風險程度以及操作人的技術水平。三是在整體付費未考慮患者的病情的復雜性,如并發癥帶來的相關用藥支出等,這也是我們下一步重點要研究的課題。

[1]宋喜國.基于TDABC法的醫療服務項目成本測算模型.中國衛生經濟,2015,34(9):82-84.

[2]許坦.醫療服務項目成本核算的簡化模式探討.中國衛生經濟,2015,34(5):92-94.

[3]陳媚.基于單患者的C型病種成本核算實踐創新.中國衛生經濟,2015,34(12):110-1.12

[4]譚貴泓.國內外按病種付費的比較研究.中國衛生事業管理,2013,303(9):674-676.

猜你喜歡

廈門大學學報(哲學社會科學版)(2022年5期)2022-10-11 01:22:46

中國化肥信息(2021年6期)2021-08-21 02:42:16

河南電力(2021年5期)2021-05-29 02:10:00

電影(2018年12期)2018-12-23 02:18:48

特別健康(2018年2期)2018-06-29 06:13:42

領導決策信息(2017年10期)2017-05-17 04:49:02

風能(2015年9期)2015-02-27 10:15:24

私人飛機(2013年10期)2013-12-31 00:00:00

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48

互聯網周刊(2009年14期)2009-08-04 09:37:06