羅斯柴爾德的生意

2018-05-24 11:07:54[美]尼爾·弗格森

21世紀商業評論 2018年5期

[美]尼爾·弗格森

在今天,“羅斯柴爾德”這個名字可能沒有100年前那么廣為人知,盡管它不再是1815年之后那個世紀的“金融巨人”,但這個名字依舊吸引著世人的目光。如果不研究羅斯柴爾德家族如何積聚起天文數字般的財富,那么資本主義的經濟史就是不完整的。

他們空前成功有什么“秘密”嗎?這個家族頭上戴著無數個商業財富的光環:比如,掌握了證券業1/3的財富,房地產業1/3的財富,以及珠寶和藝術品業1/3的財富,將證券交易所當成“冷水浴”(快進,快出),或者說,只給別人留了10%的財富——不過,所有這些都不足以解釋他們為何成功。

羅斯柴爾德家族從事的到底是什么樣的生意?他們是如何利用手中的經濟杠桿的?要正確回答這些問題,我們必須了解一點19世紀的國家財政狀況,因為正是借款給政府,或投資已有的政府債券,使得羅斯柴爾德家族獲得了巨額利潤,這也是他們龐大財富最重要的組成部分。

如果羅斯柴爾德成功有一個“法寶”的話,那應該是他們5家分行之間的合作機制,這使得他們成為世界最大的銀行(以整體來看),同時將自己的金融影響力通過5個主要金融中心擴散到全歐洲。

家族合伙制

要透徹理解這種跨國合伙人體系,最重要的一點就是:1815到1914年一個世紀的大部分時間里,這個家族公司非常輕易占據了世界上最大銀行的寶座,以他們資金相互交錯的情況來說,在19世紀80年代初之前,羅斯柴爾德五兄弟一直生活在自己的聯盟里,20世紀沒有可以與之媲美的公司和人物:即便今天最大的銀行業國際公司,也享受不到羅斯柴爾德公司鼎盛時的“霸權”。

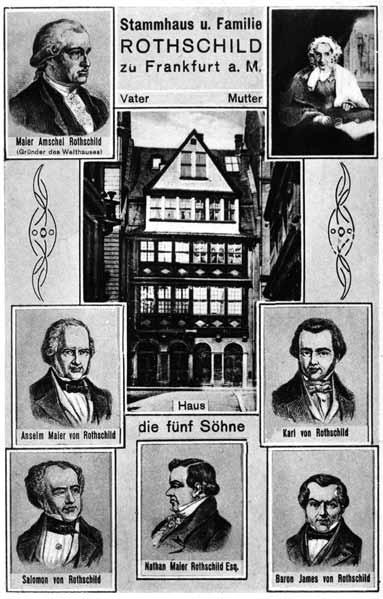

這種跨國機制由合伙人協議監管著,這份協議每幾年重新修改、簽訂一次,它實際上是一個金融聯邦的憲章。我們知道,最早的這類協議起草于1810年,但這并不是協議范本,因為當時邁耶·阿姆謝爾(羅斯柴爾德家族的第一代創始人,開辦金融公司,育有5個孩子) 還處于掌控地位,而且當時的戰事也讓內森(老羅斯柴爾德的第三個兒子,被派往英國開拓業務)沒有簽約。1815年簽訂的五兄弟間3年協議才是真正意義上的“聯邦”協議。這階段最關鍵的事情是倫敦分行的龐大財富。

根據協議的序言,五兄弟的“合伙財富為50萬英鎊左右”,但很顯然,大多數錢是內森的。協議尋求重新定義五兄弟的財產總額,除去一些項目(可能是房產),然后以5萬英鎊本票的形式,將內森給其他四個兄弟的20萬英鎊分配到位。結果,33.6萬英鎊的份額是內森的,占整體的27%;阿姆謝爾與薩洛蒙各自占20%;卡爾與詹姆斯分別占 16%。此外,幾人同意所有的開支用倫敦分行的收入來支付,每年年終的時候幾方平均分配利潤。

在協議有效的3年期間里,兄弟5人的資本以指數級增長,從33.6萬英鎊升至177.2萬英鎊。如此大幅度的增長要歸功于內森在統一公債方面的大量成功投資,盡管總體資金或多或少保持原狀,但他的兄弟們此時同意在分配利潤時偏向內森。

此時,技術上已經有了“五個合伙人共同運作下的三家聯合商業組織”:倫敦的N·M·羅斯柴爾德公司、法蘭克福的M·A·馮·羅斯柴爾德兄弟公司以及詹姆斯在巴黎的新據點:馮·羅斯柴爾德兄弟銀行。因此,倫敦分行的一半利潤將歸內森所有,他的兄弟每人得到利潤的1/8;內森同時還會得到其他兩家分行1/4的利潤,其他兄弟每人分得3/16。

1818年的協議同時還引入一個新的制度,即每個合伙人每年獲得自己資金份額的4%,用來支付各種費用(生意和家庭開支);任何用于遺產、房產或地產上的大額費用將從個人的資金份額中扣除。此外,“為保持賬本和賬目的規整……需要作出規定,盡管三家分行組成共同利益集團,但自定匯率、經紀費、郵資和郵票價格,三家分行相互間的利率定為5%”。為了增強集體身份的感覺,協議特別要求每家分行每周向其他分行通告自己的交易情況。

盡管這份協議最初只打算使用3年,但實際上它一直延續到1825年。但是,如果認為這份協議是兄弟和諧的一個標桿,那就錯了。除了我們在前文敘述過的五兄弟在這段時期常見的爭吵外,歐洲大陸的四兄弟曾另外訂立一份協議,其內容反映了他們與內森之間嚴重的分歧。因此,1825年的協議恢復了1815年的機制:利潤將平均分配,這反映法蘭克福與巴黎分行的資金增長迅速,有望超過倫敦分行。

1828年的協議,由于倫敦主導地位相對降低,使得歐洲大陸的合伙人能夠確立利潤分配的有利方式:從那之后,內森可獲得倫敦分行60%的利潤,但只能獲得法蘭克福、那不勒斯和維也納分行10%的利潤,其余四個兄弟每人獲得10%的倫敦分行利潤,22.5%歐洲大陸分行的利潤。這條法則——毫無疑問提高了倫敦分行的相對自主性——在內森死后也仍舊保留:他所有的權利全部轉移給了他的4個兒子。

羅斯柴爾德家族資源的龐大規模怎么強調都不過分:就拿1825年來說,他們的資金總額是巴林兄弟(歐洲最顯赫的銀行家族之一,旗下巴林銀行是英國歷史最悠久的銀行之一)資金總額的9倍,資金總額甚至超過了法蘭西銀行(此時大約為300萬英鎊)。

債券之王

幾兄弟究竟是怎么賺錢的?截至目前,我們主要關注的是羅斯柴爾德家族經營政府債券方面的生意,(從他們的信件內容來判斷)這也是他們在1836年之前最感興趣的活動;而且這一活動給當時的人留下的印象也最為深刻,因為它包含了明顯的政治寓意。

這些數據證實,羅斯柴爾德家族(尤其是倫敦分行)在這一時期是國際債券發行的主導力量。1815~1859年間,倫敦分行一共發行了50筆貸款,主要是提供給政府,面值總額約為2.5億英鎊,占到了19世紀50年代英國海外資產的10%。形成對比的是,巴林兄弟在同一時期只發行了14筆,面值總額為6600萬英鎊。

當時人們認為羅斯柴爾德家族是“神圣同盟的銀行家”的說法,事實上有些夸大,倫敦分行最大的客戶是法國和英國,而普魯士、俄羅斯和奧地利遠遠地排在后面。

闡明政府債券在羅斯柴爾德各個分行資產負債表中的重要性相對容易。倫敦分行現存最早的資產負債表(1818年)顯示,它的資產中非常大的一部分——超過了1/4——投資在英國政府債券之中。

如果算上它持有的丹麥政府債券,這一比例超過了37%。同年,法國分行35%的資產是3%利率的法國公債。“國家證券賬戶”在維也納分行的資產中占據了同樣的比例,這也顯示了羅斯柴爾德大膽的策略:保持“最上等”的證券所占資產比例為1/3左右。

不管怎樣,兄弟幾個在債券市場掙到的大部分錢并不是來自于發行新債券,而是來自于對現有債券的投資,這其中,要找出精確的數據也非常困難。從現存的記錄來判斷,各分行賬戶的構成主要基于對各種業務或交易回報的計算,并且確保各個分行之間不存在差異。

羅斯柴爾德在銀行業里的活動實際上多種多樣,而且隨著時間推移,這種趨勢更為明顯。政府金融是他們的最愛。如果按照生意的成交量而不是利潤來衡量,相對重要的是倫敦“商業銀行家”的經典業務:接收商業票據或匯票。

商業銀行扮演的角色是雙重的:代表買家(收取一定的手續費)充當匯票的接受人或以一定的折扣(收取利息)從開票人手里買入匯票。貼現也可以再次打折將匯票賣給中央銀行,在匯票上增加自己的簽名或背書。承兌匯票的銀行家是在有效地“兜售他的名聲”,這也就是說,他的名聲是有信貸價值的。

這類商業票據的買賣是內森·羅斯柴爾德主要的活動之一。它的重要性也能夠從殘存的資產負債表中推斷出:1828年的“應收票據”占了倫敦分行資產的1/4;“應付票據”占了債務的5%。這類業務在歐洲大陸的羅斯柴爾德分行重要性要低一些,反映了19世紀大量國際貿易通過倫敦運作的事實。

羅斯柴爾德家族并沒有試圖憑借收取票據手續費來賺錢(實際上,內森收取的費用一直比其他公司低0.5%);他們的目的是利用歐洲各個市場之間的匯率差異獲得利潤。這其中涉及了復雜的計算,兄弟幾個試圖利用的是非常微小的匯率差異,作為跨國的合伙人企業,他們在這類生意上有得天獨厚的條件。

票據交易很自然將大量活動聯系到了一起。從非常早的時期開始,其中最重要的一個交易便是國際金銀市場。正如內森1832年作證時說的那樣,對應英國進口的匯票與出口的匯票總額之間存在著差距;按照當時經典經濟學的觀點,貿易赤字或盈余自動地會帶來金屬貨幣流進或流出倫敦,只要這些貨幣的數量足夠大,足以涵蓋裝運和保險費用,以及必要時的融化和重鑄費用。

當匯率達到所謂的“黃金點”時,就需花錢進口或出口黃金(在一些國家是白銀)。對羅斯柴爾德家族來說,將黃金從英國運往歐洲大陸,是1815年前直接參與英國戰時金融活動的重要途徑,兄弟幾個也從沒有失去對金銀生意的興趣,他們與英格蘭以及法蘭西銀行進行了大量這方面的生意。

這也是內森寫信給一個漢堡銀行并用傲慢的口吻提及的一點:“我的生意……完全由政府交易和銀行業務組成。”這方面的業務也涉及了復雜的計算,尤其是硬幣被融化成金條(銀條),然后在另一個市場重鑄時更是如此。從兄弟幾個的信件來看,價值數以萬計英鎊的金銀塊定期在巴黎和倫敦之間運來送去。

另一個相關的活動領域是直接參與商品貿易。當然,買賣貨物與買賣證券相比,一直是邁耶·阿姆謝爾生意的一部分,內森自己的職業生涯也是從紡織品商人起步,后來又參與了“殖民地貨物”的貿易業務。但是,從幾個人的通信來看,羅斯柴爾德家族對這類生意的興趣在19世紀20年代似乎有所減弱,直到1830年后,才慢慢轉回來。

與巴林兄弟買賣多種貨物不同的是,羅斯柴爾德家族更喜歡專門化,希望在一些經過挑選的領域中確立主導地位。引起他們興趣的主要商品是棉花、煙草、糖(主要來自于美國和加勒比海)、銅(來自俄羅斯)以及最為重要的水銀(來自西班牙)。他們偶爾也會接觸一些其他的貨物:比如鐵、毛紡品和酒。羅斯柴爾德家族從沒有大包大攬地做貿易生意。舉一個例子,盡管他們的親戚沃姆斯兄弟在錫蘭建立了一個茶葉種植園——這個種植園甚至以“羅斯柴爾德”命名——但是他們從沒有真正地涉足茶葉生意。

攻克保險業

羅斯柴爾德涉足的最后一個生意領域是保險業,這也是他們貿易活動帶來的一個結果。19世紀上半葉,保險業開始繁榮,大量保險公司在倫敦和其他地方成立。內森參與了1824年聯合保險公司的創立——他唯一感興趣的合資公司——其原因多種多樣,但沒有一個能讓人感到滿意。

根據該公司的歷史記載,這是他與連襟摩西.蒙蒂菲奧里一次偶然碰面的結果。還有人認為他的主要目標是幫助他們的親戚本杰明.岡珀茨獲得公司精算師的職位。第三個假設在此基礎上更進一步,認為當時已有的保險公司歧視猶太商業人群。

實際上,羅斯柴爾德家族對保險業的興趣已持續多年,因為1815年前為了確保運往歐洲的貨物與金銀塊的安全,他們不得不提前支付高昂的保險費用。1823年,更進一步的推動力來自薩克遜.科堡公爵的幫助請求,他提出的一項新壽險條件遭到了兩家倫敦保險公司的拒絕,包括當時新成立的衛士公司。

最重要的是,內森似乎希望打破勞埃德(他在皇家交易所的位置剛好在內森的頭上)的卡特爾,他的倫敦保險公司和皇家交易所壟斷了倫敦的海上保險業務。“英國與國外人身安全與火災聯合保險公司”以500萬英鎊的資金成立后幾天,新公司的稽核員之一的托馬斯·福韋爾·巴克斯頓議員就向下院提出了一項議案,尋求打破海上保險業務的壟斷狀態。

與此同時,內森也希望得到老朋友赫里斯(此時是英國財政部的金融秘書)的支持。“這個公司的目標,”他用當時流行的炫耀口吻寫道:

“就是通過確保資金平穩流動,進而促進各種國家產業的發展,并通過向航運以及任何可能遭遇風險的財產提供保險,來保護商人以及商業社群。該公司還有其他有益的經營方向,將促進制造業的發展,同時吸引以及留住國外商業機構。

這是此刻整個歐洲大陸的政策:每一個地方,每一次努力都是要引進商業的精神,讓貿易凋零的地方重新煥發生機,并發掘新的渠道……我請求你將這一主題提交給利物浦首相考慮,他毫無疑問會認為這些事實對于他的政府一直所堅持的自由原則是額外的支持,因為它們清除了開放、自由以及沒有約束的貿易之路上的一切障礙。”

這是提交給推行經濟自由政府的一個判斷正確的提議,但隨后事情的關鍵時刻出現了。按照內森的說法:“現存的海上保險公司缺乏活力以及那些必要的自由觀點;在當下,為了保持優勢,他們只能依靠繼續壟斷。我可以斷定,如果保險業繼續墨守成規,歐洲大陸任何一個角落的類似企業興盛起來,并最終從它們手上奪去它們目前獨家經營的業務。”

顯然,英國政府被說服了,因為議案6月在上院獲得通過。但是,新公司的一個股東(同時也是勞埃德公司的一個保險商)成功地拿到了一個指令,限制聯合公司參與海上保險業務,理由就是這超出了它最初確定的業務范圍。結果,第二家公司被迫成立,即“海上保險聯合公司”,投資資金同樣是500萬英鎊。

羅斯柴爾德家族擔當保險人的新角色一開始就受到了公眾的一些質疑。但與當時諸多投資公司不同,聯合保險公司不再是一個欺詐幼稚投資者的工具,而是一個踏實創立的企業,它有著長久、繁榮的前景。兩年后,它搬到了巴賽洛繆巷,就在紐考特街4號,緊挨著羅斯柴爾德家族的公司。

“他們輕松地伸出手,從彼得堡到維也納,從維也納到巴黎,從巴黎到倫敦,從倫敦到華盛頓。”

這也不是羅斯柴爾德家族涉足保險業的唯一事例。1839年,他們參與了(盡管不是直接參與)迅速發展的萊茵蘭市場,向奧本海姆與其他人共同創立的科洛尼亞火險公司提供了支持。這種聯系即便經歷了19世紀40年代的動蕩事件(尤其是1842年代漢堡大火,它差一點耗干了公司的全部資源)仍然維持了下來;此外,1852年,倫敦、法蘭克福和巴黎分行共同成為了科隆再保險協會的股東。

1835~1836年間,美國出版的《奈爾斯每周紀事》曾經這樣評論:“羅斯柴爾德家族是現代銀行業的奇跡……我們看到,經過二千年的迫害,猶太人的后代凌駕于國王之上,地位高過了帝王,他們將整個歐洲大陸攥在了自己的手里。羅斯柴爾德家族統治了一個基督徒的世界,任何一個內閣提出議案時都少不了他們的建議。他們輕松地伸出手,從彼得堡到維也納,從維也納到巴黎,從巴黎到倫敦,從倫敦到華盛頓。羅斯柴爾德男爵,這個家族的領頭人,是真正的猶太人之王,是萬能之王,人們一直期待的救世主。他掌握著戰爭與和平、祝福與詛咒的鑰匙……他們是歐洲國王以及美洲共和國首腦的經紀人和顧問。他們還想要些什么?”

毋庸諱言,羅斯柴爾德家族在金融上是成功的。實際上,1850年前,他們資金的增長速率以及規模在銀行業歷史上都是空前的。