淺析互聯網金融與小微企業融資模式

2018-05-24 09:44:26趙凱峰山西財經大學財政金融學院

新商務周刊 2018年2期

文/趙凱峰,山西財經大學 財政金融學院

目前的資本市場直接融資門檻較高,使小微企業望而卻步,因此小微企業在融資時利用間接融資渠道的比例很高。從融資資金的供求關系角度看,作為資金供給的互聯網金融與資金需求的小微企業融資應該達到資金的相互匹配,以融資雙方的供需對接為標準,可把互聯網金融與小微企業融資模式具體劃分為以下四種:

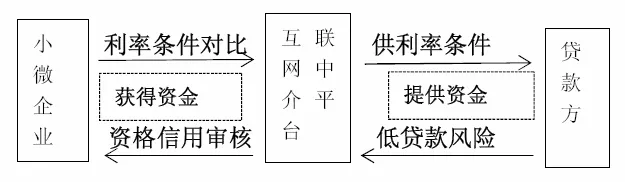

1 點對點融資模式

點對點融資模式即小微企業通過第三方互聯網中介平臺尋求有相應貸款能力并能滿足其融資需求的一個或多個貸款方,以達到借貸雙方資金匹配的融資模式,其特點在于交易成本降低與風險防控,互聯網傳播快速、涉及面廣、用戶聚集等特點可增強小微企業與貸款方的信息透明度與對稱性,小微企業通過此模式進行融資可自主擇優選擇利己的貸款利率從而降低交易成本,而多個貸款方也可通過共同出借融資資金以降低所需承擔的風險。

點對點融資模式的流程:第一步,小微企業在互聯網金融平臺自主選擇對其有吸引力的利率條件進行比對,雙方進行初步借貸合作雙向篩選工作,達成初步合作意向。第二步,通過互聯網平臺(以“合力貸”為代表) 以視頻、網絡認證等方式對小微企業進行線上資格、信用、還款能力等審核,包括確認企業營業執照、銀行流水賬單等貸款資格材料。此外,某些互聯網平臺( 以“翼龍貸”為代表) 采取線上接受貸款申請、線下代理商入戶的方式審核小微企業的資信。第三步,雙方借貸匹配并量化貸款防控風險。以下是流程圖:

2 基于大數據的小額貸款融資模式

基于大數據的小額貸款融資模式主要是指由電商(以“阿里巴巴”為代表)發起設立的小額貸款公司,為滿足電子商務領域小微企業的融資需求,經審核向其進行融資貸款的模式。該模式以阿里巴巴小額貸款公司服務小微企業尤為典型,其特點在于: 融資門檻低、資金周轉快、貸款靈活,從小微企業提出申請到獲得貸款,全流程均實現系統化、網絡化。

基于大數據的小額貸款融資模式的流程: 第一步,貸前考察小微企業還貸能力。小微企業向小額貸款公司提出貸款申請,小額貸款公司通過引入網絡數據模型和在線視頻資信調查的方式,交叉檢驗小微企業電子商務經營及第三方認證數據,考察小微企業的營業現狀及財務的真實性,評估其還貸能力。第二步,貸后監控小微企業狀況。小額貸款公司通過電子商務平臺監控已貸款小微企業的經營行為、現金流等財務情況與交易狀況,將小微企業在電子商務網絡上的行為數據換算為信用評價,以控制貸款風險。

3 大眾籌資融資模式

大眾籌資融資模式是指小微企業通過互聯網平臺和社會性網絡服務平臺,以合資資助或預購的形式,向公眾募集融資資金的模式。該模式具體有兩種類型,分別是小微企業的股權眾籌模式以及創新項目眾籌模式。其一,股權眾籌融資模式的流程特點在于,小微企業融資是在股權眾籌平臺(以“創投圈”等為代表)進行股權融資信息發布,其實質是以互聯網金融創新在傳統資本市場直接融資之外,開辟一條小微企業網絡融資的新道路。其二,創新項目眾籌模式的流程特點在于,小微企業融資是在市場宣傳平臺(以“眾籌網”等為代表)進行新產品的提前預售或者是在夢想實現平臺(以“淘夢網”等為代表) 進行創新性項目發布。

4 電子金融機構—門戶融資模式

電子金融機構-門戶融資模式是指小微企業通過互聯網金融門戶服務平臺,利用“搜索-比價”方式垂直比對各家金融機構的信貸產品,再由電子銀行等金融機構向其提供立體融資服務的模式。該模式的特點在于: 形成了小微企業( 前臺) ——互聯網金融門戶( 中介) ——電子金融機構( 終端) 的金融電商創新服務模式。電子金融機構-門戶融資模式流程,第一步,小微企業選擇互聯網金融門戶平臺( 以“融360”為代表) 作為挑選信貸產品的前提; 第二步,對門戶平臺上所提供的金融機構信貸產品以垂直比價的方式進行比對并確定為其提供匹配信貸產品融資的電子金融機構( 如電子銀行) ; 第三步,小微企業運用由自助銀行、電話銀行、手機銀行和網上銀行構成的電子銀行立體服務體系快捷獲得金融機構融資。

本文以小微企業融資為研究對象,探討了互聯網金融與小微企業融資模式創新的問題。

主要結論為:(1)互聯網金融融資模式具有普惠性、便捷性、針對性等特點,能夠解決小微企業融資問題,互聯網金融與小微企業融資之間具有協同合作優勢。(2)小微企業傳統融資渠道分為直接融資渠道和間接融資渠道,從供求關系角度探討小微企業的融資需求與互聯網金融的供給,并將對應的需求和供給進行匹配,可最終歸納為點對點融資模式、基于大數據的小額貸款融資模式、大眾籌資融資模式和電子金融機構-門戶融資模式四種主要模式。

【參考文獻】

[1]黃超,王戰平.《互聯網金融下的小微企業融資模式研究》,2015.5.

[2]丁永琦.《關系型貸款視角下的中小企業融資問題研究》《中小企業研究》2013.2.

[3]王兵磊,郭亞軍.《基于互聯網金融的小微企業融資模式研究》,2014.5.

[4]佟孟華,劉迎春.《遼寧省中小企業融資方式與融資效率實證研究》,東北財經大學學報 2012.3.

[5]李巧麗,金雪軍.《中小企業融資模式創新研究》2013.3.

[6]尹杞月,陳野華.《中小企業融資難研究》,2012.4.

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40