股份制銀行為何值得關注?

2018-05-14 21:22:14董寶珍

證券市場紅周刊 2018年6期

董寶珍

股份制銀行的資產質量已經好轉,主要資產質量指標均出現拐點。

從圖1、圖2可以非常直觀地看到股份制銀行資產減值損失已經發生拐點——除中信銀行資產減值損失創出新高之外,其他四家股份制銀行都開始掉頭向下。我們知道銀行的資產減值損失一旦創出歷史新高,隨后更大的確定性是開始回落,中信銀行也將很快進入資產減值損失下降的通道。撥備覆蓋率已經開始企穩,并且部分股份制銀行開始回升,從2015年到2017年整體撥備覆蓋率沒有新低出現,持續兩年保持穩定,到2017年股份制銀行的銀行撥備覆蓋率已經開始回升。

客觀的資產減值損失、撥備覆蓋率數據證明,股份制銀行的壞賬問題已經出現了確定的拐點,隨著時間的推移,壞賬對利潤的吞噬將會日益淡化,而減值損失減少的過程就變成了增利的因素。

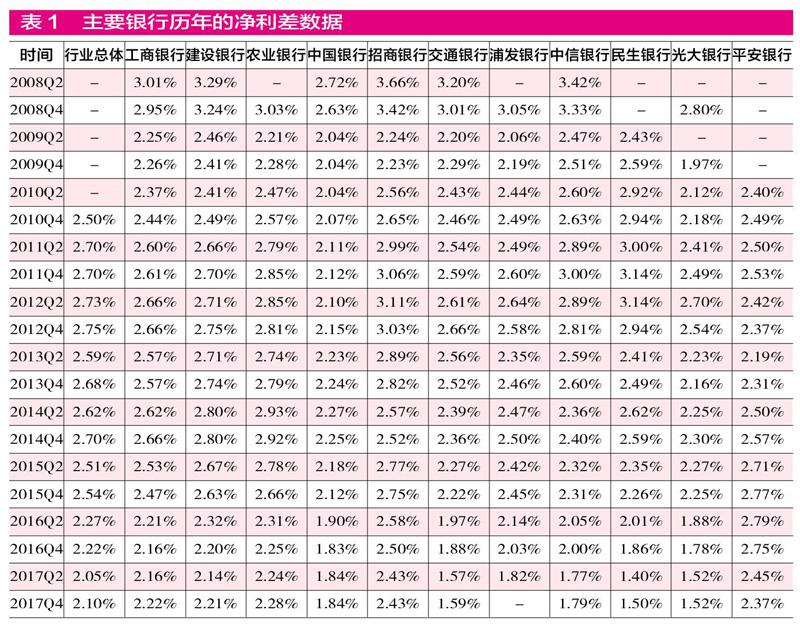

股份制銀行的凈利差大幅下降是短期假象!

從表1我們可以看到,2008年中國銀行業的凈利差曾經超過了3%,此后凈利差逐年下降。到了2017年時,四大國有銀行的利差企穩并有所回升,但股份制銀行的利差仍在急速下降。為什么2017年股份制銀行的凈利差沒有和國有銀行一樣開始回升,反而大幅快速下降?為尋找問題的答案,我們又統計了國有銀行和股份制銀行的分類利息支出和分類利息收入。

表2的數據反映了2017年中國所有的銀行對客戶的貸款和墊款利率都是下降的。只是存入中央銀行,存放到同業的拆出資金以及購買債券的投資利率上升。存放到中央銀行以及債券投資的利率增幅不大,可以忽略不計,真正有意義的利率上升,是存放同業的同業拆出利率大幅提升近20%。由此,我們可以得出結論,銀行利息差上升,主要是同業存款利率上升導致的,而不是由銀行對工商企業的貸款利率上升所推動的,銀行對工商企業的貸款利率不僅沒有上升反而有所下降。

付息資產利率分類統計(見表3)仍舊體現一個事實,中國銀行業利率發生變化的是,銀行業之間的拆借利息發生了重大變化,銀行對企業貸款的利息沒有大的變化。引發銀行業息差變化的主要原因是同業拆借。這就解釋了為什么四大國有銀行在2017年的利息差已經開始上升,而股份制銀行的利息差在2017年反而急速下跌,因為股份制銀行是同業拆借的拆入方,而國有銀行是同業拆借的拆出方。

為什么會出現這種情況?我分別致電了主要上市銀行,最終得到的反饋歸納為以下幾點。

首先,2017年社會對資金的需求日益增加,在銀行同業拆借市場上同業拆借的需求大幅增長。拆借利率是完全市場化的,銀監會、中央銀行均不對拆借利率進行任何指導,完全由供需關系決定,加之拆借都是短期拆借,因此拆借利率可以瞬間反映出當下的資金供需關系,在需求增加后快速提升。銀行對工商企業貸款的利率是由行政機關提供基礎利率,銀行可以適度浮動,銀行對企業的貸款利率并不完全根據供需關系決定,尤其是利率市場剛剛發生變化的時候,對企業的貸款利率提升總是滯后于同業拆借利率。只有在同業拆借利率持續較長的時間維持高位,同業拆借利率的上漲才會傳導到銀行對客戶的貸款利率。

第二,2017年,由于資金的供需關系緊張導致銀行的資金成本上漲,所以銀行對2017年新增的貸款利率是適當提高的。但是2017年新增貸款的規模占銀行所有總貸款規模的比例不高。某銀行提供的數據顯示,該行新增貸款占總貸款規模的比例不超過20%,雖然新增貸款提高了利率,但由于占比不高所以還沒有產生什么影響。隨著時間的推移,到期的貸款如果再續貸將會用新的利率進行定價,從而逐步會抬高對工商企業客戶的貸款利率。

第三,無論國有銀行還是股份制銀行,已經經歷了一輪壞賬和資產減值損失大幅增長的沖擊,在這個階段銀行比較謹慎。放貸時尤其關注貸款客戶的質量,某些質量較差的企業愿意以非常高的利息申請貸款,但是剛剛處理完一大批壞賬的銀行,不愿意甚至不敢向這些質量稍差但愿意支付高利息的客戶放貸。

這也是終端貸款利率還沒有快速反應的主要原因。所有被調查銀行都一致強調,若社會各界對資金的供需關系持續緊張,同業拆借利率繼續維持在高位,甚至進一步上漲,則隨著時間推移一定會出現銀行對終端貸款客戶利率提升。也就是說在資金供需關系緊張的初始階段,必然會出現同業拆借快速上升,同時出現銀行對客戶的貸款利率不變的階段,但這個階段一般情況下是短期的!市場資金緊張傳導到銀行對工商企業客戶貸款利率提升客觀上有一個過程。現在的問題是資金緊張利率上升會持續嗎?

大量事實和證據證明中國經濟已經開始了新周期

銀行是萬業之母,銀行的終極經營狀態受到了社會經濟背景的根本約束。而且銀行屬于后周期產業,當經濟復蘇一段時間銀行才會復蘇,經濟衰退發生一段時間之后,銀行業的衰退才會發生。基于這樣一個大的關系,我們考察一下中國宏觀經濟狀況。下面的數據來自于國家統計局,可以看到中國全國的用電量數據從2016年、2017年開始明顯的復蘇。在2015年中國社會的總體用電量只增長了0.5%,這是社會經濟陷入某種困難的表現。尤其是2015年,第二產業工業制造業的用電量下降了1.4%,這反映出現實經濟的某種困難。然而這種局面在2016年、2017年開始復蘇,用電量的復蘇反映了經濟已經開始復蘇。(見表4)

接著我們看出口的狀況(見表5),出口在2014、2015、2016年都是衰退的。但是2017年開始復蘇,也就是說出口形勢也發生了好的變化。

之后我們再看鐵路、公路的運輸狀況(見表6)。數據清楚地顯示出,真正的經濟困難發生在2014、2015、2016年,鐵路運輸在這幾年大幅度地下降,反映經濟活動、物流活動大幅減少。但是從2016年開始,公路運輸恢復并提升,而鐵路運輸也在2017年開始回升。

貨物運輸量的變化實際上是經濟活動最深刻的反映。2017年之后公路運輸的提升,反映經濟也已經發生了轉折和拐點。

表7是過去10年中國規模以上企業的凈利潤變化數據,該數據再次表明2015年是中國經濟最困難的年份,2016、2017年盈利開始明顯回升!

股份制銀行機會可能更大

在最近幾年資本市場上有一種普遍的一致性認知,認為銀行整體存在巨大的不可克服的壞賬和風險。另一方面又認為股份制銀行包含的風險比國有銀行更大。

股份制銀行A股、H股估值除了招商銀行都比較低(見表8)。認為股份制銀行的風險更大、不確定性更大的觀點是真實的嗎?

表9是主要股份制銀行2017年報披露的收入、費用和利潤增長數據。可以看到股份制銀行的收入數據、利潤增長數據、中間服務費收入數據都是好于五大國有銀行的。(五大國有銀行數據見前文)2012年到2017年這幾年,中國股份制銀行的成長性是高于五大國有銀行的。這一點在幾年前資本市場上的表現也能被證明。大約5、6年前,股份制商業銀行蒸蒸日上高成長、高利潤,資本市場給股份制銀行的估值是高于國有銀行的,今天則是低于國有銀行,這里面包含一個錯誤。股份制銀行是新興銀行,它必須大規模開拓,不能跟國有銀行采取同樣的守著傳統客戶的經營模式,因此中國主要股份制銀行的網點擴張速度非常快。這是股份制銀行作為新型銀行所必需的做法。股份制銀行沒有足夠多的網點必須擴張,在擴張的過程中將引發兩個結果,一是收入大幅增加,二是資產質量必定不如國有銀行,這是一種內在的必然。一個新興的股份制銀行如果不進行擴張,就不可能發展甚至最后被淘汰,而新興股份制銀行在擴張過程中,必然引發有利的收入和利潤增長,以及不利的潛在風險聚集。在5、6年前,市場本應該辯證地全面地考慮這兩個因素。在肯定股份制銀行高增長的時候,也應考慮它增長的質量相對國有銀行差一點。當時股份制銀行合理的估值水平應該略微比國有銀行高一點,但不能高太多。然而市場并不是理性的市場,在股份制銀行高增長的時候,市場看到的只是高增長,所以給了很高的市盈率,估值水平大幅超越國有銀行。而在經濟下行風險暴露的時候,經歷高增長的股份制銀行,客觀上必定是要相對地又多一點風險,這沒有什么不正常!這是高增長帶來的必然結果。然而在下行周期,市場看到風險表現出來的時候,只看到風險忘記了股份制銀行本身仍舊存在著高增長的特點,所以錯誤地壓低了股份制銀行的估值,這是不正確的。正確的是在下行周期,股份制銀行和國有銀行估值應該大體是一樣的。這是我相對看好股份制銀行的一個原因。

我們看到高成長高風險的股份制銀行,其實到2018年初,它的資產減值損失已開始降低,它的撥備覆蓋率則開始提升。換句話說,股份制銀行的資產質量也開始好轉了,也出現了拐點。與此同時還沒有估值方面的反映,所以股份制銀行中包含著錯上加錯的問題。

同時還要注意到,由于資金供需關系緊張,導致同業拆借上升。由于從同業拆借上升傳導到銀行向客戶貸款利率上升有一個時間過程,在2017年出現了同業拆借利率幾乎翻了一倍。但銀行對終端客戶貸款還沒有傳導過來,還沒有提升,股份制銀行作為拆借資金的重要需求方,反而因為資金緊張受損了,然而這種損害注定是短期的。2017年股份制銀行增長不如國有銀行,與這個同業拆借利率上升但銀行向客戶貸款利率還沒有來得及上升有重大關系,這個不利影響是短期的,這個問題2018年會逐漸消解。

基于以上三點,我認為股份制銀行更值得關注。

猜你喜歡

文萃報·周五版(2023年23期)2023-06-18 13:32:44

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

High Technology Letters(2017年3期)2017-09-25 12:53:30

銀行家(2017年1期)2017-02-15 20:27:53

中國老區建設(2016年3期)2017-01-15 13:53:21

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

數學理論與應用(2016年1期)2016-02-28 09:26:09

上海國資(2015年8期)2015-12-23 01:47:31