貨幣政策對通貨膨脹預(yù)期影響的實證分析

2018-05-14 17:05:52羊艷

農(nóng)村經(jīng)濟與科技 2018年18期

羊艷

[摘 要]通貨膨脹的預(yù)期對通貨膨脹的最終形成也起到了極為重要的的作用,中央銀行近年來對通貨膨脹預(yù)期保持著越來越高的關(guān)注和警惕,而預(yù)期又是一種主觀心理活動,無法直接知道,所以把握貨幣政策對通脹預(yù)期以及相應(yīng)的通脹預(yù)期的影響是一個比較棘手的問題。因此,對公眾通脹預(yù)期的研究和對公眾預(yù)期的管理和引導(dǎo),對我國貨幣政策的實踐和經(jīng)濟運行的相關(guān)活動有著重要的意義。

[關(guān)鍵詞]貨幣政策;通貨膨脹預(yù)期;VAR

[中圖分類號]F832.31 [文獻標(biāo)識碼]A

1 貨幣政策對通貨膨脹預(yù)期影響的相關(guān)定義

通俗來講貨幣政策就是為了完成某些已經(jīng)定好的任務(wù),央行采用不同的方法通過控制貨幣供應(yīng)量來調(diào)控市場中的一些利率,通過調(diào)節(jié)市場的總需求來調(diào)整宏觀經(jīng)濟相關(guān)目標(biāo)實現(xiàn)。可以把貨幣政策從總產(chǎn)出的影響這個層面分成以下兩種類型:擴張性的政策和緊縮性的政策。在經(jīng)濟衰退階段,中央銀行為了促進貨幣供應(yīng)量的增加,通過降低利率的方式來激勵凈出口和投資,以此促進總的需求數(shù)量這是擴張性的貨幣政策,相反的,緊縮性的貨幣政策是指在經(jīng)濟過熱、通貨膨脹率過高時,中央銀行通過減少貨幣供應(yīng)量,來提高利率、阻止投資和消費的行為。

在現(xiàn)代經(jīng)濟學(xué)中通貨膨脹代表總的物價水平的上升。貨幣發(fā)行者發(fā)行過多的貨幣其實質(zhì)就是為了抵消負債,通脹預(yù)期是指人們預(yù)期的到來,為防范通脹提前做好準備減少自己的損失,但是控制資產(chǎn)價格的上漲是防止通脹的措施之一,通脹預(yù)期有一種相對簡單的算法就是相加前幾年的通貨膨脹率,然后除以年限,其實就是一個算術(shù)平均數(shù)。

通貨膨脹預(yù)期是用來描述國家貨幣的價值的,是用于描述國際市場上的附加價值。在經(jīng)濟學(xué)界兩者間的相關(guān)性是一個爭議。通過紙幣流通的規(guī)律來看,紙幣的供給不能大于市場的需求,如果供大于求則意味著發(fā)行的紙幣太多了,在金銀貨幣流行不發(fā)生通貨膨脹的情況下,由于黃金本來就是有價值的,可以自由地調(diào)節(jié)貨幣的流通量,因此它需要貨幣供應(yīng)量和商品流通過程之間的相互適應(yīng)。但在紙幣流通條件下,由于紙幣自身沒有任何價值,只是一種貨幣的符號而不能用作貯藏貨幣的手段,所以,通貨膨脹的主要原因之一就是紙幣的流通量大于流通中所需要的實際金額。

2 貨幣政策對通貨膨脹預(yù)期影響的實證分析

2.1 模型設(shè)計

在貨幣政策的制定和執(zhí)行過程中,需要考慮的重要變量之一是通貨膨脹預(yù)期,一定程度上它會影響到貨幣政策的實施效果。通過價格型和數(shù)量型貨幣政策工具,通貨膨脹和通貨膨脹預(yù)期效果是有差別的。

本文對VAR模型研究了經(jīng)濟正常時期的由貨幣量、信貸規(guī)模引起的數(shù)量型和由存款基準利率、SHIBOR影響的價格型貨幣政策對通脹預(yù)期的相關(guān)影響。在一個系統(tǒng)中模型不僅能反映變量間的相互作用,還應(yīng)該要考慮到同一時期貨幣政策對通脹預(yù)期的影響。美國自2008年9月以來,次貸危機的擴大影響了全球經(jīng)濟,所以選擇數(shù)據(jù)以2008年9月至2014年6月為樣本范圍。中國人民銀行以后的物品的價格指數(shù)被用作研究通貨膨脹的預(yù)期的參照物,編制指標(biāo)要求每季度2000名儲戶進行抽樣問卷他調(diào)查,計算下一季物價水平“上升”、“基本不變”和“下降”的人數(shù),并扣除下一季度的價格變動后選擇“看”的部分問卷,分別賦予1、0.5和0的權(quán)重。貨幣政策的擴張狀態(tài)用比50%大的指數(shù)表示,貨幣政策的收縮狀態(tài)則用小于 50%的指數(shù)表示,等于50%表明與上一季相等,較高的價值數(shù)值則可以表明居民有更強的價格上漲預(yù)期。用來反映數(shù)量型的工具的變化的數(shù)量是廣義的錢幣和人民幣的貸款規(guī)模,選用一年期定期存錢基準匯率去呈現(xiàn)價格性的變化數(shù)量。表1所示為相關(guān)變量,經(jīng)Eviews調(diào)整將月度頻率以季度的原始數(shù)據(jù)表示,將所有數(shù)據(jù)經(jīng)過X-12季節(jié)調(diào)整。

ADF檢驗表明EI是平穩(wěn)的、其他序列有一個單整,把后者分別進入模型,不同的是對數(shù)的通貨膨脹率和貨幣的對數(shù)增長率。分別被lnp和lnm分解,簡單的VAR向量回歸模型,如公式(1)表示,β是系數(shù)的矩陣,ε是8維的列向量擾動。

Yt = ? βjYt - j + εt

Yt=(eitd(lnpt)d(gapt)d(lnfert)d(lnm2t)d(lt)d(it)d(rt))(1)

新的正常范圍的模型滯后3,而模型的滯后周期則是3。在簡約VAR的基礎(chǔ)上設(shè)定并估計SVAR,SVAR可表示為式(2)所示,其中結(jié)構(gòu)式擾動項為μ,滯后因子L的8×8矩陣為C(L)。

C(L)Yt=?t(2)

C0實行短期約束來表明統(tǒng)一時期數(shù)值之間的相互關(guān)系,按照有關(guān)的經(jīng)濟原理,在同一時期通脹預(yù)期被同期的通脹率、存貸款利率所干擾著;通脹率在同一時期受到通貨膨脹的預(yù)期、生產(chǎn)出的產(chǎn)量的缺少、貨幣的增長速度所影響;產(chǎn)出的缺少受到同一時期通貨膨脹與通貨膨脹預(yù)期的影響;匯率受通貨膨脹預(yù)期、通貨膨脹率、存貸款利率在同一時期內(nèi)的影響;拆借存款利率在相同的時期受到通貨膨脹預(yù)期、通貨膨脹率匯率、存款利率、貨幣增長率等因素所影響。

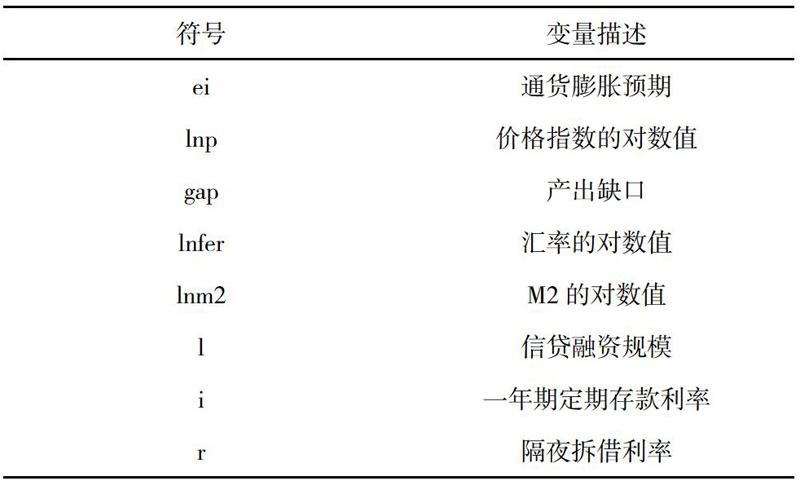

通過VAR脈沖響應(yīng)的剖析,為了讓對比簡單明了,把相同的策略變量在兩個模型區(qū)間與區(qū)間估計的新的范圍在對應(yīng)脈沖畫的圖片中,如圖1與圖2所示。

與金融危機前相比,提高貨幣增長率能使通脹預(yù)期快速地提高。傳統(tǒng)的貨幣政策中介目標(biāo)必須有一個穩(wěn)定的產(chǎn)出關(guān)系與貨幣量,但在新的正常貨幣狀態(tài)下,使得正相關(guān)的關(guān)系被削弱了,貨幣量和被壓制的增長產(chǎn)生相應(yīng)的增加量,而使通貨膨脹出現(xiàn)更明顯的上升趨勢。所以在新的狀態(tài)下,上升的貨幣的增長速度更能使通貨膨脹的預(yù)期提高。

圖1所示,在比較的范圍和經(jīng)濟的正常范圍,信貸融資規(guī)模的提高已經(jīng)降低了通脹預(yù)期,但新的正常時期的通貨膨脹預(yù)期下降的幅度較小。這可能會因為信貸投放的供給起到了效果,由于最主要的借款人為企業(yè)部門的信貸融資部門,企業(yè)融資之后,進行相應(yīng)資本支出會形成新的產(chǎn)能和產(chǎn)出,使通脹的壓力有所下降,與此同時總的需求也會被信用貸款規(guī)模影響,因此通貨膨脹的影響因素應(yīng)該有兩種效應(yīng)對比。

如圖2所示,存款基準利率的增加也增加了通貨膨脹預(yù)期,在新的正常范圍內(nèi),存款利率的上升可能會導(dǎo)致通貨膨脹預(yù)期的下降。中央銀行與群眾之間消息的不關(guān)聯(lián),可能會使得存錢的利率與通貨膨脹預(yù)期會沿相同的方向的變化同升或同降。大家把自身的通貨膨脹跟著中央銀行的加息也接著提升,主要就是因為消息的失靈,讓大眾以為央行能知曉相關(guān)的信息所以出現(xiàn)盲目跟風(fēng)的情況。在新的正常經(jīng)濟時期,銀行的利率市場化進度的上升,從而使利率的變化能夠反映出供應(yīng)與需求間的一些變動。隨之而來的不是感性的預(yù)期,使信息失真的情況下降。因此,新的正常存款利率的上升更能使通貨膨脹的預(yù)期穩(wěn)定后上升。

圖2顯示,在比較的范圍后,利息的匯率上升,前幾期通脹的預(yù)期穩(wěn)定之后上升; 經(jīng)濟新常態(tài)時期,通脹預(yù)期下降。與正常時期相比,金融危機前,交易市場的貸款數(shù)量相對較少,貸款利率相對較低,所以貸款利率更可能隨著通脹預(yù)期的變化因此下調(diào)對通脹預(yù)期的影響。經(jīng)濟在新的正常時期,一方面擴大了貸款市場的規(guī)模認為貸款利率的影響被提高了,另一方面,中央銀行貨幣政策的指導(dǎo)與干預(yù),也提高了貨幣市場的利息及匯率水平。因此新的正常的較低貸款利率更可能降低通脹的預(yù)期。

2.2 變量的平穩(wěn)性檢驗

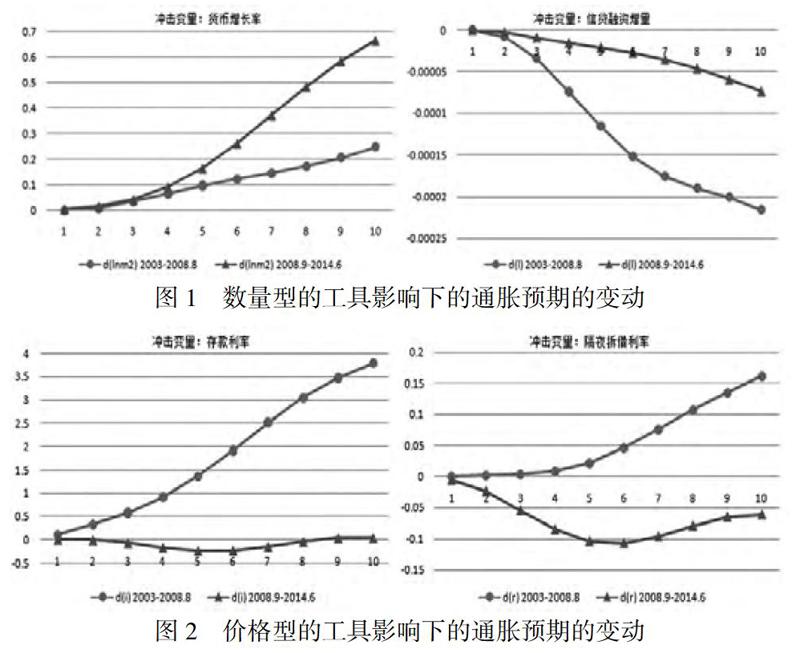

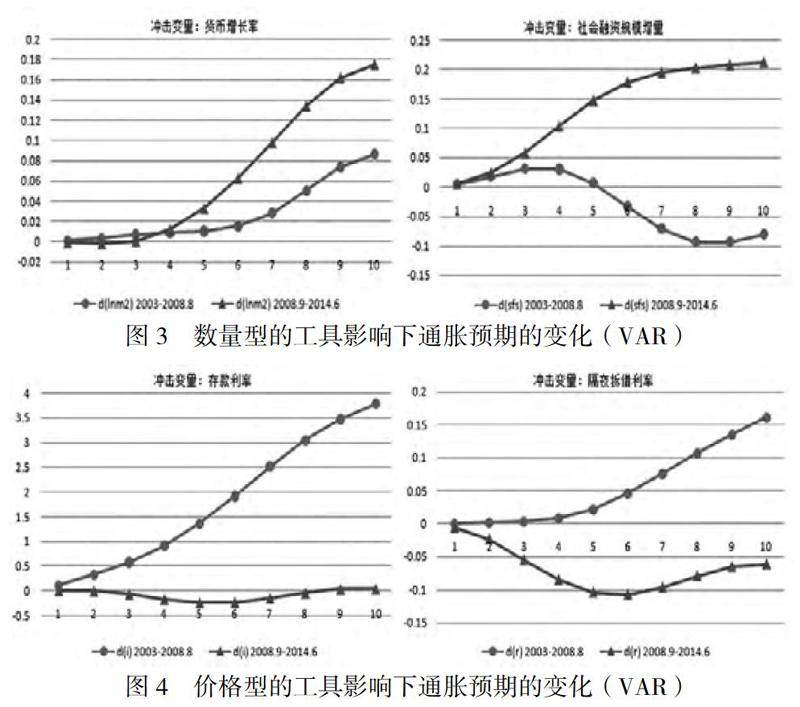

SVAR模型由普通VAR替代,根據(jù)對通貨膨脹率的對數(shù)指數(shù)計算的lnp,是由CPI同比通脹國民收入代替產(chǎn)出缺口社會融資規(guī)模,而不是貸款融資規(guī)模;同業(yè)拆借利率主要是隔夜貸款利率r被各個時期限度內(nèi)各類加權(quán)平均貸款利率rm取代了。滯后的選擇方法是相同的,以前的文本,在VAR比較的區(qū)間內(nèi)比其他慢4期,新的正常區(qū)間估計的VAR則比其他的慢3期。圖3和圖4所示為SVAR模型的廣義累積脈沖響應(yīng)分析。

通過觀察圖3和圖4,在比較范圍內(nèi),通貨膨脹的提升是由于錢幣增長速度的增加而使其上升的;在新的正常范圍內(nèi),貨幣的增長使得通貨膨脹預(yù)期在急劇上升到0以上之后,略有下降,而且超出了比較的范圍。存款匯率的提高使原有模型和預(yù)期通脹率的一致,在新的正常時期增加存款利率有望降低通貨膨脹預(yù)期,在利率的儲蓄率的增加之間的比較來提高通脹預(yù)期。與原先的模式相似,新的經(jīng)濟范圍中貸款利率正常上升使得通脹預(yù)期跌破了0;與此相比,貸款利率的上升幅度可能會在小幅回落后繼續(xù)反彈至0以上。

在本文中,SVAR模型被用于分區(qū)的回歸,將貨幣量、信貸規(guī)模影響的數(shù)量型的貨幣政策工具與存款利率、同業(yè)拆借利率影響的價格型的貨幣政策工具放在新的正常時期中去研究各自對通貨膨脹預(yù)期的作用。拿到金融危機前作比較,新的正常時期的資金的上漲比例和信用貸款融資規(guī)模的提高,存款比例和貸款比例的上升可以更迅速地使通脹預(yù)期下降,這是由于經(jīng)濟和金融結(jié)構(gòu)的變化,正常時期的實證結(jié)果才如此平穩(wěn)。

2.3 實證結(jié)論

在數(shù)量型的貨幣政策工具中,貨幣與信貸融資的增長速度在新的正常時期都更傾向于將通貨膨脹預(yù)期度提高。與金融危機前相比,提高貨幣增長率使通脹預(yù)期更快上升,所以在新的正常時期,貨幣的上漲速度的加快使通脹預(yù)期提高得更快。

在價格的貨幣政策工具中,新的正常時期下存錢的比例與借款的比例的提高都更偏向于壓制通脹預(yù)期。在比較的部分,提高基準存款比率會增加通貨膨脹率的預(yù)期;在新正常范圍內(nèi),存款比例的增加可能會使得通脹預(yù)期減少。相比之下,借款比例提高之后,通脹預(yù)期在前幾年保持平穩(wěn),之后慢慢上升;在新的經(jīng)濟范圍中,貸款比例的提高可以降低通貨膨脹的預(yù)期。所以在新的正常時期,較低的貸款利率更可能使通貨膨脹預(yù)期降低。

3 對策與建議

3.1 提高貨幣政策的有效性,管理通脹預(yù)期

由前文分析可知,通貨膨脹預(yù)期反向影響貨幣政策的有效性,因此對通貨膨脹進行約束管理,有助于增強貨幣政策的有效性。目前,市場流動性資金過剩是引發(fā)市場通脹預(yù)期的首要原因。故本文從貨幣供給與貨幣需求兩方面對流動性資金進行監(jiān)管。

凱恩斯,弗里德曼和盧卡斯等人認為,短期內(nèi)的貨幣政策是有效的,但它不能造成產(chǎn)出的增加,只能造成長期價格的上漲。因此就貨幣供給方面,央行應(yīng)一方面減少基礎(chǔ)貨幣供給量,另一方面調(diào)整貨幣乘數(shù),從而達到降低貨幣供給量增速的目的。中央銀行在貨幣政策工具的使用上應(yīng)該靈活操作,調(diào)節(jié)貨幣供應(yīng)量的增長速度;增加信貸總量控制和信貸政策的調(diào)整,及時、有效地引導(dǎo)資金的投資方向投資貸款,導(dǎo)致實體經(jīng)濟的增長潛力,促進經(jīng)濟結(jié)構(gòu)調(diào)整。

在貨幣需求方面,央行應(yīng)及時進行非對稱調(diào)整長期存貸款利率,從而改變活期存款需求和長期貸款造成的不良局面。此外,要配合存款準備金率、再現(xiàn)率和公開市場操作等手段,減少金融體系中的流動性過剩的危機。

3.2 推進利率市場化改革,提高貨幣政策傳導(dǎo)效率

貨幣政策的一個重要作用是可以引導(dǎo)預(yù)期,貨幣供應(yīng)量已經(jīng)成為貨幣政策最重要的中介目標(biāo),而且貨幣政策的理論基礎(chǔ),取得了顯著的進步,從原來的單純依靠中央銀行、商業(yè)銀行,對公共傳輸路徑的數(shù)目逐漸減少。通過調(diào)整利率、利率和位置在貨幣政策操作中的作用逐漸加強,進一步加強對公眾的預(yù)期作用。

我國的金融體制改革已進入“深水區(qū)”,而貨幣市場與資本市場的進一步均衡發(fā)展需要利率市場化的不斷調(diào)整。利率市場化改革將增加利率彈性,重構(gòu)市場利率體系,帶給公眾較為樂觀的經(jīng)濟預(yù)期;同時有利于貨幣政策的有效傳導(dǎo),有助于提高金融運行效率,促進金融市場健康有序發(fā)展。

3.3 加強溝通,增強貨幣政策的公信力

隨著新自由主義經(jīng)濟理論的發(fā)展,從貨幣政策的角度來看,它開始從傳統(tǒng)的“專制和封閉”的貨幣政策行為模式轉(zhuǎn)變?yōu)樨泿耪咄该鞫鹊奶岣摺Mㄟ^提高貨幣政策的透明度,讓公眾了解和貨幣和金融政策相關(guān)的政策和法規(guī)、制度和經(jīng)濟框架、相關(guān)機構(gòu)的責(zé)任等相關(guān)內(nèi)容。可以提高和促進基于政策的社會期望的積極合作,從而保證和提高中央銀行貨幣政策的有效性。加強信息溝通,增強貨幣政策的公信力。

3.4 加強政策協(xié)調(diào)配合,引導(dǎo)通脹預(yù)期

直接信貸控制手段作為傳統(tǒng)的信貸控制手段,從我國貨幣政策的實踐來看已經(jīng)不能適應(yīng)現(xiàn)今開放經(jīng)濟發(fā)展的需要,中央銀行在運用貨幣政策工具時由于貨幣供給渠道不斷增多、資本的自由流動現(xiàn)象以及外匯占款不斷增加的情況等使央行稍顯力不從心。對于當(dāng)前的經(jīng)濟現(xiàn)象來說,國家統(tǒng)計局已經(jīng)提高了消費者價格指數(shù)中食品消費的比重說明食品的價格對消費價格總水平的影響還是比較大的。可以通過增加國內(nèi)農(nóng)產(chǎn)品的供給量,并采取多項有效措施保持國內(nèi)農(nóng)產(chǎn)品價格的基本穩(wěn)定以合理地引導(dǎo)通貨膨脹預(yù)期;也可以通過加強相關(guān)部門間的協(xié)調(diào)和配合引導(dǎo)公眾的預(yù)期。隨著我國經(jīng)濟的快速發(fā)展,資產(chǎn)價格也在不斷攀升,房地產(chǎn)價格尤為明顯,資產(chǎn)價格的上漲會通過財富效應(yīng)影響公眾對未來通貨膨脹的預(yù)期。因此,如何合理引導(dǎo)公眾的通貨膨脹預(yù)期,穩(wěn)定包括資產(chǎn)價格尤其是房地產(chǎn)價格,避免其不合理的增長是問題關(guān)鍵點。

一方面可以增加低收入住房的建設(shè),廉租房等的供應(yīng),滿足用戶的剛性住房需求;地方政府依賴土地收入增加的情況;也要加強對房地產(chǎn)行業(yè)的調(diào)控,防止房地產(chǎn)企業(yè)圈地囤地,驅(qū)動價格上漲。另一方面,國內(nèi)資本市場還不發(fā)達,但金融產(chǎn)品的公共需求逐步提高經(jīng)濟發(fā)展水平,需要采取綜合措施在合理和審慎的相關(guān)部門保持財務(wù)杠桿水平,防止資產(chǎn)價格的過快上漲。

我國是國際上主要的石油消費國之一,石油價格很容易受到國際原油價格變化的沖擊,石油價格的市場化的改革還需繼續(xù)積極穩(wěn)妥推進,我們還要重視國際石油價格變動現(xiàn)象會對公眾的通貨膨脹預(yù)期產(chǎn)生影響,可以采取社會保障、財政補貼等相應(yīng)的政策措施,低收入群體實際生活水平可能會因為價格改革產(chǎn)生一些影響,健全對低收入人群的利益保障機制防止影響低收入人群的利益。積極鼓勵國內(nèi)企業(yè)“走出去”并加大對石油的戰(zhàn)略儲備,不斷地提高在國際石油定價上的話語權(quán)。

[參考文獻]

[1] 黃憲,王書朦.通貨膨脹預(yù)期視角下貨幣政策的非對稱效應(yīng)研究[J].財貿(mào)經(jīng)濟, 2014(01).

[2] 徐灼.新常態(tài)下不同貨幣政策對通貨膨脹預(yù)期的影響[J].統(tǒng)計與決策,2016(09).

[3] 李永寧,趙鈞,黃明皓.經(jīng)濟學(xué)家的通貨膨脹預(yù)期:理論與實證[J].經(jīng)濟理論與經(jīng)濟管理,2010(04).

[4] 于光耀,范建偉.中國通貨膨脹預(yù)期形成機制的探析[J].經(jīng)濟經(jīng)緯,2012(03).

[5] 權(quán)俊良,葉文輝.穩(wěn)健貨幣政策下通貨膨脹預(yù)期研究[J].金融縱橫,2012(12).

[6] 周浩.通貨膨脹預(yù)期管理的有效性——價格型貨幣政策工具與數(shù)量型貨幣政策工具比較[J].財經(jīng)科學(xué),2012(07).