本量利之不確定條件下的利潤預(yù)測

2018-05-14 17:05:47趙麗娜張霞麗

農(nóng)村經(jīng)濟(jì)與科技 2018年8期

趙麗娜 張霞麗

[摘 要]傳統(tǒng)本量利分析假設(shè)企業(yè)的單價、固定成本總額、單位變動成本是固定不變的,但企業(yè)實(shí)際經(jīng)營管理環(huán)境對這些因素的預(yù)計或多或少總會帶有不確定性。財務(wù)人員需要正確把握成本性態(tài),掌握市場需求動向,探究企業(yè)經(jīng)營管理中存在的不確定性,運(yùn)用概率分析方法可以提高利潤預(yù)測結(jié)果的可靠性。

[關(guān)鍵詞]本量利;利潤預(yù)測;概率模型

[中圖分類號]G239.2-F [文獻(xiàn)標(biāo)識碼]A

1 傳統(tǒng)本量利分析

本量利分析指對利潤、成本和業(yè)務(wù)量之間關(guān)系進(jìn)行分析的簡稱,是在成本性態(tài)和變動成本法基礎(chǔ)上的管理會計分析方法。

本量利分析在企業(yè)預(yù)測、決策、計劃和控制等方面有廣泛的用途,其核心是確定“盈虧平衡點(diǎn)”。其基本公式為:

利潤=單價×銷售量-單位變動成本×銷售量-固定成本

傳統(tǒng)的本量利分析方法是一個理想化的模型,基本假設(shè)為:

(1)變動成本與業(yè)務(wù)量為完全線性關(guān)系假設(shè);(2)固定成本保持不變假設(shè);(3)產(chǎn)銷均衡假設(shè);(4)銷售收入與銷售數(shù)量為完全線性關(guān)系假設(shè);(5)品種結(jié)構(gòu)不變假設(shè)。總之,假設(shè)企業(yè)處于一種成本、利潤和業(yè)務(wù)量之間呈完全的線性關(guān)系的經(jīng)營環(huán)境中。

傳統(tǒng)的本量利分析在這些理想的假設(shè)條件下,利潤的預(yù)測很容易計算,不存在不確定性。但傳統(tǒng)的本量利分析的假設(shè)條件一般不符合現(xiàn)實(shí),現(xiàn)實(shí)經(jīng)濟(jì)生活中,情況錯綜復(fù)雜,未來充滿著未知。因此本文主要針對不確定條件下的本量利分析加以分析探討。

2 不確定條件下的本量利分析

在經(jīng)濟(jì)活動中,某一事件在同樣條件下可能發(fā)生,也可能不發(fā)生,這類事件為隨機(jī)事件,而概率是用來表示隨機(jī)事件發(fā)生可能性大小的數(shù)值,其取值范圍在0-1之間。在本量利分析中,單價、單位變動成本、固定成本和銷售量都可能成為不確定性因素。本文假定單價、單位變動成本、固定成本和銷售量都為隨機(jī)變量,進(jìn)行本量利分析。

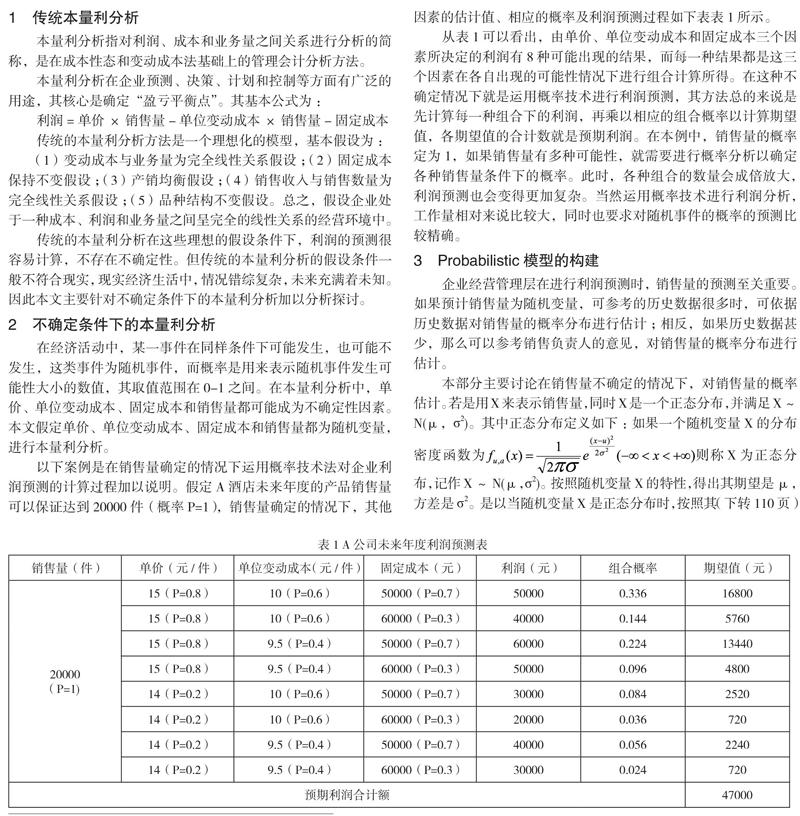

以下案例是在銷售量確定的情況下運(yùn)用概率技術(shù)法對企業(yè)利潤預(yù)測的計算過程加以說明。假定A酒店未來年度的產(chǎn)品銷售量可以保證達(dá)到20000件(概率P=1),銷售量確定的情況下,其他因素的估計值、相應(yīng)的概率及利潤預(yù)測過程如下表表1所示。

從表1可以看出,由單價、單位變動成本和固定成本三個因素所決定的利潤有8種可能出現(xiàn)的結(jié)果,而每一種結(jié)果都是這三個因素在各自出現(xiàn)的可能性情況下進(jìn)行組合計算所得。在這種不確定情況下就是運(yùn)用概率技術(shù)進(jìn)行利潤預(yù)測,其方法總的來說是先計算每一種組合下的利潤,再乘以相應(yīng)的組合概率以計算期望值,各期望值的合計數(shù)就是預(yù)期利潤。在本例中,銷售量的概率定為1,如果銷售量有多種可能性,就需要進(jìn)行概率分析以確定各種銷售量條件下的概率。此時,各種組合的數(shù)量會成倍放大,利潤預(yù)測也會變得更加復(fù)雜。當(dāng)然運(yùn)用概率技術(shù)進(jìn)行利潤分析,工作量相對來說比較大,同時也要求對隨機(jī)事件的概率的預(yù)測比較精確。

3 Probabilistic模型的構(gòu)建

企業(yè)經(jīng)營管理層在進(jìn)行利潤預(yù)測時,銷售量的預(yù)測至關(guān)重要。如果預(yù)計銷售量為隨機(jī)變量,可參考的歷史數(shù)據(jù)很多時,可依據(jù)歷史數(shù)據(jù)對銷售量的概率分布進(jìn)行估計;相反,如果歷史數(shù)據(jù)甚少,那么可以參考銷售負(fù)責(zé)人的意見,對銷售量的概率分布進(jìn)行估計。

本部分主要討論在銷售量不確定的情況下,對銷售量的概率估計。若是用X來表示銷售量,同時X是一個正態(tài)分布,并滿足X~ N(μ,σ2)。其中正態(tài)分布定義如下:如果一個隨機(jī)變量X的分布密度函數(shù)為則稱X為正態(tài)分布,記作X~ N(μ,σ2)。按照隨機(jī)變量X的特性,得出其期望是μ,方差是σ2。是以當(dāng)隨機(jī)變量X是正態(tài)分布時,按照其期望或方差,X的分布函數(shù)也能確定下來。本節(jié)后半部分主要來計算銷售量X的期望與方差的值。

利用抽樣調(diào)查,針對服從正態(tài)分布的母體,我們可以取得子樣的n個觀測值,如最近n年的銷售量X1,X2,X3,… ,Xn。

在統(tǒng)計學(xué)中可以利用這n個觀測值并采用極大似然估計方法來估計母體的期望μ與方差σ2 。極大似然估計過程如下所示:

正態(tài)分布的似然函數(shù)如下所示:

利用統(tǒng)計學(xué)中參數(shù)檢驗(yàn)的方法,驗(yàn)證期望μ=u與方差σ2=σ2估計的可靠性。先設(shè)定顯著性水平為α,且α=0. 05,構(gòu)造兩個統(tǒng)計量 與 其中 ,χ2(n-1)表示自由度為n- 1的卡方分布,t(n- 1)表示自由度為n- 1的t分布,。通過以上計算和驗(yàn)證,本文取得了銷售量X所服從的正態(tài)分布。

在實(shí)際工作中,如果所研究的公司是剛剛起步的創(chuàng)業(yè)公司,我們會無法取得多年銷售量數(shù)據(jù)的具體情況,只能獲取近一兩年的數(shù)據(jù)。而獲得的數(shù)據(jù)涉及的年份越少,我們估計出的結(jié)果就越不精確,此時,我們也只能根據(jù)經(jīng)驗(yàn)作出粗略的估計。例如在A酒店銷售數(shù)據(jù)較少的情況下確定μ時,如果A酒店225間房的使用比率達(dá)到60%,那么μ= 0. 6×225× 365= 49275,從而利用以下估計式p(- 2000< X- 49275< 2000)= 0. 5來估出σ2的值。

我們在實(shí)際工作中遇到的許多變量其實(shí)都適用于統(tǒng)計學(xué)中的中心極限定理,那些變量一般呈正態(tài)分布或近似地服從正態(tài)分布,因此在例題中假定銷售量概率分布為正態(tài)分布是符合實(shí)際情況的。此外,不但本量利分析中的銷售量可作為隨機(jī)變量,單價、單位變動成本和固定成本也可設(shè)定為隨機(jī)變量,并可以運(yùn)用概率論的原理和方法進(jìn)行分析。從本文的分析可以看出,管理人員要應(yīng)對變化莫測的市場變化,就需要努力掌握市場需求變動方向,正確把握成本性態(tài),盡可能利用相關(guān)學(xué)科的知識和分析方法,計算出最接近企業(yè)客觀情況的預(yù)期利潤,從會計的角度提供促使決策最優(yōu)化的信息。

[參考文獻(xiàn)]

[1] 溫素彬,張自東.管理會計工具及應(yīng)用案例——本量利分析模型的決策指標(biāo)及應(yīng)用[J].會計之友,2016(06).

[2] 溫素彬.管理會計中Excel的高級應(yīng)用——隨機(jī)條件下的本量利分析模型設(shè)計與應(yīng)用(Ⅱ)[J].財務(wù)與會計,2014(04).