用SWOT淺析在互聯網背景下如何提升商業銀行銀行卡收單業務市場競爭力

2018-05-14 08:55:58歐陽卓

財訊 2018年24期

歐陽卓

目前互聯網及移動支付市場份額的持續擴大已成定局,傳統的、單一的銀行卡收單業務將逐漸退出市場。本文將采用SWOT分析法,就互聯網背景下如何提升商業銀行銀行卡收單業務市場競爭力進行了探索。

案例背景

銀行卡收單業務是指持卡人在銀行簽約商戶處使用銀行卡消費結算,收單銀行取得商戶交易單據和交易數據,按費率扣除一定的費用后再打款給商戶的資金結算服務。當前銀行卡收單業務主要包括網絡收單、POS收單、ATM收單等。

隨著智能手機等移動設備的普及,與之密切相關的互聯網支付業務也蓬勃發展起來。近年來我國非現金支付交易規模穩定增長,互聯網支付場景持續向移動端遷移。在此情況下,第三方支付機構依托龐大的商戶及客戶資源建立支付平臺,向用戶提供了靈活、便捷、覆蓋面廣、體驗良好的支付產品,在市場上形成了巨大的集客效應。根據艾瑞咨詢發布的數據顯示,僅2017年第一季度,中國第三方移動支付市場交易規模就高達22.7萬億,同比增長了113.4%。

對于商業銀行而言,一方面,新的技術改革帶來了新的市場機遇,銀行卡使用頻率得到了顯著地提升和改善。而在另一方面,第三方支付機構的數量及交易額日趨增長,其移動端優勢迅速擠占了商業銀行銀行卡收單業務的市場份額。那么,如何把握市場風向,整合優勢資源,利用產品技術創新在銀行卡收單業務上攫取更高的市場份額,是目前商業銀行亟待解決的問題。

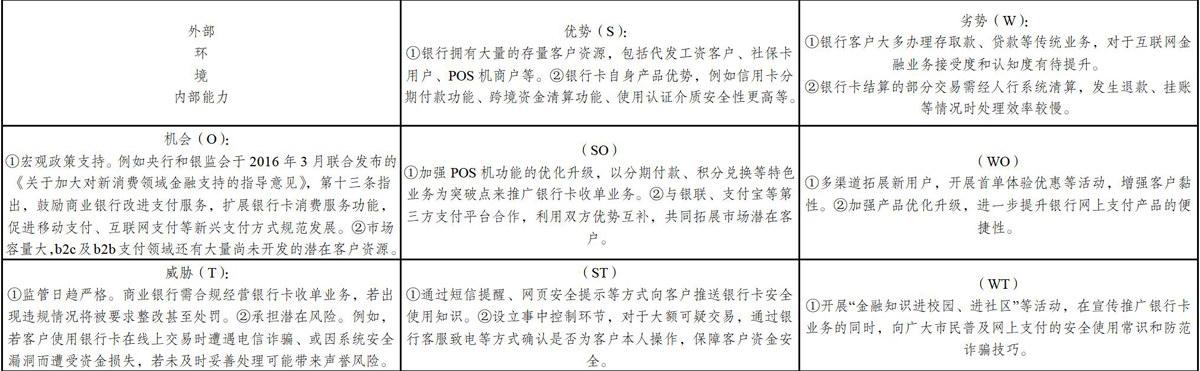

SWOT分析

實施策略

經整合篩選上述SWOT分析的各項策略,提煉出以下三項可實施策略供參考。

(1)打造綜合性差異化產品

目前互聯網b2c及b2b支付領域仍然有廣闊的市場空間,而第三方機構推出的互聯網支付技術已相對成熟,此時,商業銀行應以技術升級為突破口,推出綜合性、差異化的產品來搶占市場份額。產品綜合性可以體現在同時兼顧線上及線下支付場景,為各種行業的企業提供一點接人、全面聯通的支付和融資一體化金融服務。產品差異性則可利用銀行分期付款、跨境資金清算、費率成本較低等優勢打造區別于第三方機構的服務亮點。

以智能POS機為例。它在傳統POS機的基礎上,可支持包括第三方支付在內的多種支付方式,還能提供會員管理、行業應用、促銷活動、數據分析等功能,可同時滿足商家實現收單、管理、營銷等多種需求,將普通的刷卡結算工具升級為一個基于互聯網云服務的專業智能管理終端。目前部分商業銀行已逐步推出此類型產品,但在下一步研發及推廣上,建議以競合的心態接納多種互聯網支付方式,并針對不同行業商戶個性化定制應用系統,使智能POS逐漸取代傳統POS、第三方支付等進而成為商場的主流支付方式。

(2)分層級營銷

相較于第三方支付機構較為單一的產品服務和獲客渠道,商業銀行在傳統理財、信貸、結算等業務上儲備了大量客戶,且在資金成本、產品體系、風控系統等方面具有明顯優勢。商業銀行應充分把握存量客戶及銀行產品優勢,針對不同客群痛點分層級營銷。

一是以個人客戶分期付款、積分兌換等特色業務為突破點進行宣傳營銷,形成口碑效應,以點帶面擴大業務營銷范圍。二是可將銀行卡收單業務嵌入柜面結算、代發工資、公司貸款等銀企合作中,加強合作粘性,鎖定目標客戶。三是通過與銀聯、第三方支付機構合作的方式,共同拓展移動端市場潛在客戶。

(3)合規穩健經營

1.注重合規經營。在產品設計過程中,尤其是關鍵環節嚴控風險點;在營銷推廣時須向客戶提示風險,還可開展“金融知識進校同、進社區”等活動向廣大市民普及網上支付的安全使用知識及防范網絡詐騙技巧。

2.設立事中控制環節。對于大額可疑交易,通過客服致電等方式確認是否為客戶本人操作,如有問題,后臺可及時中止操作,或緊急凍結賬戶,保障資金安全。

小結

在互聯網市場快速發展的背景下,面對第三方支付機構的強勢進攻,商業銀行需把握市場時機,整合存量客戶及銀行金融資源,以產品創新為突破口,以客戶體驗為核心,實現銀行卡收單業務的彎道超越,提升市場競爭力。

猜你喜歡

現代裝飾(2022年4期)2022-08-31 01:39:32

現代裝飾(2022年3期)2022-07-05 05:55:06

大眾投資指南(2020年10期)2020-07-24 08:03:40

消費導刊(2017年20期)2018-01-03 06:27:21

湖南城市學院學報(自然科學版)(2016年4期)2016-02-27 14:02:56

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

Coco薇(2015年1期)2015-08-13 02:23:50

當代經濟(2015年4期)2015-04-16 05:57:02

現代企業(2015年6期)2015-02-28 18:52:13

玩具(2009年10期)2009-11-04 02:33:14