基于GARCH類模型的SHIBOR波動性研究

2018-05-14 08:55:51吳鵬程

財訊 2018年9期

吳鵬程

本文對SHIBOR進行類模型建模,得到SHIBOR對數收益率序列在不考慮非對稱性時擬合最好的模型為,而考慮菲對稱性時最好的模型為。得到模型后計算值,從而了解SHIBOR的利率風險特點,并幫助商業銀行更有效的應對利率風險。

SHIBOR 模型 模型

引言

SHIBOR對外發布時問在2007年。SHIBOR由央行挑選的交易頻繁且規模大的商業銀行共同定價,因此能代表中國同業拆借利率的平均水平。在利率市場化的影響下,商業銀行在對利率風險的管理上難度愈來愈大。中國商業銀行在利率風險管控方面存在兩個不足,首先意識不夠,其次對風險的測度能力很弱。這就要求商業銀行能夠做出調整,以加強自身應對風險的能力。本文以SHIBOR為例,運用類模型和方法,研究間業拆借利率的波動特性并對商業銀行管控利率風險提出政策性建議。

已有的研究成果

在1992年提出模型。在1991年發現波動具有杠桿效應,相應提出了模型,為族模型的發展奠定了基礎。2001年陳彬利用模型對滬深股市波動度進行相關性分析,得出滬深兩市指數收益的條件波動存在因果關系。曹志鵬、韓寶林在2008年對中國銀行間同業拆借利率波動性基于模型進行分析,得出模型更適合描述中國銀行間同業拆借利率序列的結論。2010年,劉莎莎得出用模型擬合深證成指股票收益率波動性是最合適的結論。

同業拆借市場在利率市場化進程的推進下變得更加活躍。SHIBOR在此背景下必定會波動越來越頻繁,商業銀行的利率風險就會需要更有效的管控方法。本文對我國商業銀行問同業拆借率的波動性進行深入的分析,在為商業銀行在利率風險管控方面作出理論支撐具有重要意義。

實證結果及分析

本文選取2006.10.8至2015.10.31的上海銀行間同業拆借利率中的O/N、1W3M、6M四類數據為初始研究樣本,各期限樣本均為2311個。

令R=SHIBORt-SHIBORt-1,Rt為對數差收益率序列。

首先對序列做平穩性、自相關性及異方差檢驗,檢驗結果表明序列均平穩、無自相關性,6M期的SHIBOR序列不存在異方差性,而其余期限序列均存在異方差性。因此,需對O/N,1W和3M期的SHIBOR序列構建類模型。

(1) GARCH類建模

足為金融數據而定制的,模型不僅繼承了一般回歸模型的優點,而且進一步對方差進行建模,可以分析序列的波動性并進行相關預測。

(p,q)過程:

其中,ε2t-i為隨機誤差項,σ2t-j為條件方差項。

EG4RCH模型是GARCH模型的進一步發展,它能夠解釋資產收益中的杠桿效應,彌補了GARCH模型無法解釋波動非對稱性的不足。

通過AIC準則為各類序列選擇最合適的模型,整理結果至表1:

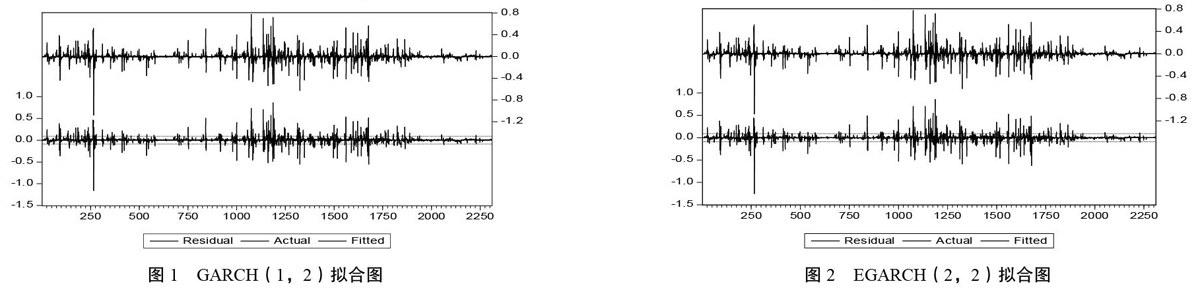

經過多次計算,O/N期序列最適合的模型為(1,2),1W、3M期為(2,2),而考慮杠桿效應時,三類序列最適合的模型均為(2,2),非對稱項系數分別為-0.151、-0.477和-0.353,表明利空消息對波動性的影響大于利好消息對波動性的影響。此外,以O/N期序列為例,由擬合圖可以發現,(1,2)和(2,2)對序列具有很好的擬合效果:

(2)計算

構建模型之后,便可以計算對應的Va值,以了解SHIBOR波動特點并指導商業銀行規避風險。GA RCH模型和EGARCH模型的第t期的條件方差依賴于前一期的條件方差,因此條件方差為一組序列。本文中,VaR的計算公式為:

為方便理解,假定初始資本W=l,取α為1%和5%。計算結果如下:

95%置信水平下,GARCH(1,2)模型下值大部分都在0.6以下,但是也有個別值較高,達到1.4。EGARCH (2,2)模型下VaR值大多也處于0.6以下,但也有個別值異常,最高的甚至接近。這意味著異常波動將帶來較為顯著的影響,商業銀行同業拆借行為可能會造成嚴重的損失,甚至超過商業銀行的資產。

研究結論及相關建議

對于O/N、1W期SHIBOR序列,我們發現用模型擬合它們的對數收益率序列,效果都不錯。這表明SHIBOR短期利率存在波動集聚性,歷史波動對后續波動具有影響,因此可以利用以往利率來進行預測。在用EGARCH模型擬合時非對稱項均小于0,表明中短期序列存在杠桿效應。O/N期SHIBOR序列的VaR值大部分處于0.6水平以下,但是也有個別值遠大于平均水平。在GARCH(1,2)模型下達到1.4,在EGARCH(2,2)模型下更是接近5。這意味著商業銀行面臨的利率風險發生概率雖小,但是破壞性是非常巨大的,甚至可能造成超出其資產的損失。

SHIBOR序列波動集聚性的存在,反映中國同業拆借市場不夠成熟,利率形成機制尚未完全放開,政府做出的干預會對其做出一定的影響。為此,中國同業拆借市場仍需得到進一步開放,政府需要進一步放開干預。

VaR異常值的存在,表明商業銀行在同業拆借市場上面臨著破壞性巨大的風險。商業銀行的資產與利率風險緊密掛鉤。為此,商業銀行必須著重于作出以下兩點改變:第一,合理調整資產負債的結構,妥善處理資金流動性與安全性的關系;第二,商業銀行需要積極轉型,減小主營業務收入在總收人中的比重,并大力發展服務業務,以達到減少暴露在利率風險下的資產規模的目的,從而降低利率風險。

[1]陳彬.我國證券市場收益波動度及相關性分析[J].現代財經-天津財經學院學報,2001,11:19-21

[2]曹志鵬,韓保林.中國銀行間同業拆借市場利率波動模型研究[J].統計與信息論壇,2008,12:59-63

[3]劉莎莎.基于股市行情的股票收益率波動性實證分析[J].中國集體經濟,2010,04:84-85

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

大眾投資指南(2020年10期)2020-07-24 08:03:40

數學物理學報(2020年2期)2020-06-02 11:29:24

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

消費導刊(2017年20期)2018-01-03 06:27:21

光學精密工程(2016年6期)2016-11-07 09:07:19

數學理論與應用(2016年1期)2016-02-28 09:26:09