我國中小企業典當融資的博弈問題分析

2018-05-14 08:55:51李菁刁晨祺

財訊 2018年9期

李菁 刁晨祺

在當今的經濟發展中,中小企業已經成為推動國民經濟不可忽視的重要力量。但由于中小企業自身的缺陷和外部環境的制約,使其經常陷入融資難的困境。典當融資作為一個門檻較低、快速便捷的融資方式,為中小企業解決資金問題開辟了一條獨特的道路。本文利用不完全信息動態博弈模型,對中小企業典當融資問題進行分析,探究典當融資的可行性。

典當 中小企業 博弈論

博弈論理論概述

博弈論是研究兩方或者多方謀略和決策問題的理論。博弈論分析的目的是預測各方博弈的結果,找出最優策略。中小企業在資金短缺時會考慮典當融資獲得短期資金,雙方為了自身利益有自己的選擇方式,所以這里用博弈論來選擇戰略的最優反應。

在不完全信息動態博弈中,不完全信息基于信息不對稱,博弈的每一個參與者對自己以及其他參與者的行動空間、收益函數等知識不能完傘地了解;在動態博弈中,行動有先后次序,后行動者可以通過觀察前行動者的行為,決定自已的行動。在實際操作中,典企的博弈為不完傘信息的動態博弈。

典當行和中小企業不完全信息動態博弈模型

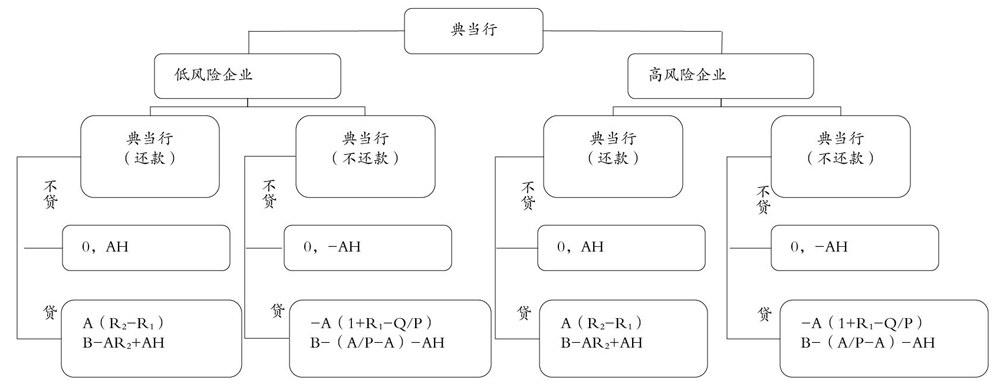

在進行典企博弈分析時首先基于以下六個假設:

(1)博弈只有中小企業和典當行兩個參與者,沒有其他參與者的干預。

(2)兩者均以利潤最大化為前提,都是理論卜的理性參與者。

(3)中小企業的可以選擇戰略有還款或不還款兩種;典當行的可供戰略選擇也有貸款或不貸款兩種。

(4)存在信譽度影響,中小企業還款增加信譽度,帶來信譽獎勵,不還款則降低信譽度,導致信譽懲罰,減少收益。

(5)由于企業信用和經營狀況不同,各個中小企業的貸款風險都不相同,所以將其分為低風險企業和高風險企業。

(6)認為典當行在選擇風險低的中小企業時貸款,選擇風險高的中小企業是不貸款的。

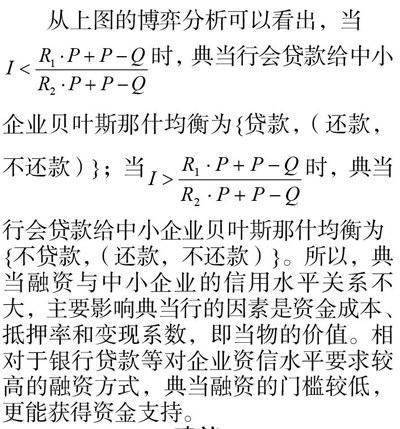

假設輿當行給中小企業的當金為A,此筆當金對于典當行的資金成本為Rl,息費率為R2,典當行的貸款抵押率為P,則抵押物的價值為。變現系數為Q,中小企業利用此當金獲得的經營收益為B,企業的守約和違約的影響系數即為信譽度H。

從上圖的博弈分析可以看出,當時,典當行會貸款給中小企業貝葉斯那什均衡為{貸款,(還款,不還款)};當時,典當行會貸款給中小企業貝葉斯那什均衡為{不貸款,(還款,不還款)}。所以,典當融資與中小企業的信用水平關系不大,主要影響典當行的因素是資金成本、抵押率和變現系數,即當物的價值。相對于銀行貸款等對企業資信水平要求較高的融資方式,典當融資的門檻較低,更能獲得資金支持。

建議

典當融資具有門檻低、方便快捷、抵押物范圍廣等優勢,但相對于銀行貸款等融資方式融資成本相對較高。中小企業若想獲得短期、少量資金可以選擇這一方法,但這種融資方式在我國并沒有被廣泛認知。

對于中小企業來說,要拋棄對典當的固有認知,在社會經濟高速發展的今天,典當融資其靈活便捷的特點具有調劑資金緩急余缺的功能。在可以接受的利率范圍,中小企業可恰當地運用這一融資方式為自己的經營發展添磚增瓦。

對于相關部門來說,要建立健全相關的法律法規制度。相關法律法規的缺失和政府有關部門現行監管規定的滯后刻板,使得中小企業典當融資的法律環境不容樂觀,嚴重阻礙了中小企業的健康發展。可以適當減少當物的限制,進一步降低抵押門檻。完善絕當規則,減少中小企業損失。例如,現行《典當管理辦法》規定3萬元以內的絕當物適用流質契約規則,但這一標準在2005年制定,十多年來我國各地經濟和人民生活水平均有較大提高。建議《條例》將上限適當地提高,例如可提高到10萬元,同時允許經濟欠發達的省區市在3萬元-10萬元之間確定適當的具體數額,并規定每隔5年對上限重新評估,必要時可修改。健全典當物品流通渠道,完善處置死當的機制,可以建立扶植當物交易的專門市場,構建科學高效的當物流動網絡,加強當物的處置變現能力,減少當物積壓。

對于典當行來說,要加強典當行的內部管理,培養相關人才,才能更好地為中小企業服務。積極拓展和完善典當業務,適當放寬典當條件。與其他融資機構如銀行、租賃公司等金融機構合作,相輔相成,發揮出自己的優勢,達到一加一大于二的效果。

[1]張國毅.典當融資——適合我國中小企業的融資方式[J].財會研究,2009(02):66-68.

[2]劉棟.我國典當行的法律風險防范探析[J].納稅,2017(11):99.

[3]劉明.中小企業與典當行的融資博弈[J].現代商業,2013(23):75.

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

房地產導刊(2020年8期)2020-09-11 07:47:40

股市動態分析(2020年13期)2020-08-12 05:25:53

股市動態分析(2020年12期)2020-08-12 05:25:33

股市動態分析(2020年11期)2020-08-10 08:54:37

股市動態分析(2020年10期)2020-08-10 08:53:55

房地產導刊(2020年6期)2020-07-25 01:31:00

中華手工(2017年2期)2017-06-06 23:00:31

中外會展(2014年4期)2014-11-27 07:46:46