貨幣模型對人民幣匯率的預測能力

2018-05-14 08:55:51付康琪

財訊 2018年9期

付康琪

本文從貨幣模型對人民幣匯率的適用性檢驗出發,利用時變系數協整回歸分析方法,分析利用傳統不變系數協整方法和時變系數協整方法的差異性,以及不同方法下模型對于匯率的樣本內擬合與樣本外預測能力。通過實證檢驗發現,對于美元兌人民幣匯率而言,同時存在不變協整關系和時變協整關系,從長期看時變協整分析方法對樣本外的預測能力要好于不變協整分析;對于英鎊、日元兌人民幣匯率來說,不存在不變協整關系,利用時變系數的協整分析檢驗貨幣模型的有效性,其樣本外預測能力要小于樣本內預測能力。

貨幣模型 匯率 時變系數協整分析 樣本內擬合 樣本外預測

引言

2005年7月,我國人民幣匯率形成機制改革,逐步開始建立起以市場供求為基礎的、參考一攬子貨幣進行調節的、有管理的浮動匯率體制,人民幣市場化運行機制不斷發展。2015年8月11日,中國人民銀行宣布進一步完善人民幣匯率中間價報價機制,由做市商在每H銀行間外匯市場開盤前,參考上一日銀行間外匯市場收盤匯率,提供中間價報價。隨著我國人民幣匯率交易機制的不斷市場化發展,人民幣匯率的雙向彈性越來越大,因此對于人民幣匯率的決定因素以及對人民幣匯率的預測能力顯得更加重要。那么在人民幣匯率市場化運行的過程中,經濟基本面的變化是否能夠給人民幣匯率提供一定的預測能力呢,理論模型對匯率預測的能力對于人民幣匯率的適用性到底有多大呢。

基于匯率理論模型的研究一直在延續,自1983年Meese和Rogoff提出匯率模型決定能力的Messe-Rogoff之謎以來,在接下來的時間里對匯率模型的檢驗一直持續不斷。本文將以2006年1月至2017年3月的人民幣兌美元、英鎊、日元的數據為樣本,比較分析對于不同人民幣匯率來說,匯率決定的貨幣模型對人民幣匯率的預測能力的樣本內、樣本外能力的大小,采用的方法是時變協整分析方法。

文獻綜述

對各種匯率決定理論的實證檢驗一直是研究者的重點關注方向之一,基于購買力平價模型、利率平價模型、貨幣模型、泰勒規則模型等,利用不同模型對匯率決定的研究文獻非常之多,如Falk和Wang(2003)使用十個歐洲國家月度匯率數據,發現不支持購買力平價假說,因為匯率收益率厚尾分布的特征。

國內學者關于匯率模型的預測能力的研究也采用了不同的研究方法。陳平和李凱(2010)利用2005年8月至2009年4月的數據建立人民幣兌美元匯率的預測模型,考察了人民幣匯率與經濟基本面的關系,研究發現泰勒規則對匯率的短期波動的解釋能力要強。李云峰(2013)利用1996-2011年的數據,對樣本期間內與樣本期間外的宏觀經濟數據與匯率波動進行了研究,宏觀經濟對人民幣匯率變動具有可預測性,以往的研究之所以拒絕宏觀經濟模型可能原因不是因為宏觀經濟完全不與匯率波動相關,而是因為這種關系是隨著時間的變化推移的。

理論模型及數據來源處理

(1)兩國貨幣模型

本文使用彈性貨幣模型檢驗其對于人民幣匯率的適用性問題,驗證不變系數協整同歸分析和時變系數協整回歸分析兩者在人民幣匯率上的擬合能力及預測能力的大小區別。模型是基于兩國貨幣模型。在購買力平價成立時,根據兩國貨幣模型可以得到計量模型如下:

其中是名義匯率的對數值,匯率取直接標價法下的匯率數值,表示兩國名義貨幣供應量對數值之差,表示兩國名義總產出對數值之差。

(2)數據來源及處理

1.數據來源

本文選取的是2005年匯改以后的人民幣兌美元、日元、英鎊的匯率數據。本文選取中國、美國、英國、日本的貨幣供應量取的是M2取對數,總產出取的是四國GDP的季度數據,使用插值法將其轉換為月度數據,以國外貨幣標示的數據先利用當時的匯率將其調整為人民幣表示,貨幣供應和總產出都進行了季節調整之后使用的。

2.數據平穩性檢驗

Lnea、Inee、Inej表示美元、英日元兌人民幣匯率對數值,Inma、Inme、Inmj表示中美貨幣供應對數值之差,Inya、Inye、Inyj表示中美、中英、中日總產出對數值之比。

首先對數據進行平穩性檢驗,本文檢驗方法主要有DF檢驗、ADF檢驗、pp檢驗、DF-GLS檢驗,基于幾種檢驗結果綜合來看,并總結其平穩性問題,基本上所有的變量的水平序列都是不平穩的,但所有的變量的一階差分序列都是平穩的。

不變協整回歸分析

本文首先使用傳統的不變系數協整模型進行檢驗,看是否適用,如果能夠使用,則先利用不變系數協整分析模型的擬合和預測能力,并與之后的時變系數協整分析結果進行對比觀察。

(1)美元兌人民幣匯率的擬合預測分析

協整關系的存在性檢驗

包含趨勢項和常數項的協整秩跡檢驗(trace statitics)結果表明,只有一個線性相關的協整向量,而最大特征值檢驗(max statistics)也表明,可以在5%的水平上拒絕“協整秩為0”,但無法拒絕“協整秩為1”的原假設。由此可見,對于美元兌人民幣匯率而言,存在不變系數協整關系。

(2)英鎊、日元兌人民幣匯率分析

根據Johansen協整檢驗結果可知,對于日元兌人民幣匯率、英鎊兌人民幣人民幣匯率,也不存在不變系數協整關系。

時變系數協整回歸分析

(1)變動時間窗口的協整分析

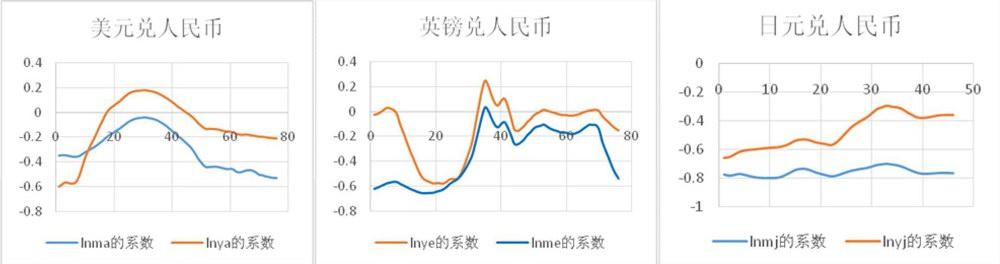

由美元兌人民幣匯率的相對貨幣供給和相對總產出的彈性系數變化來看,呈現出駝峰型的形狀,英鎊兌人民幣的相對彈性系數在早期呈現出U型的現狀,表明影響匯率決定的因素處于逐步變化的過程中,而對于日元兌人民幣匯率和英鎊兌人民幣匯率的后期系數變化來看,反映出了波動的特征,表明影響匯率決定的因素處于波動的變化狀態。

同時看出人民幣匯率的相對貨幣供給和相對總產出彈性的變化有正有負,并且不同時期的變化特征及方向也有所不同,因此如果僅使用不變系數協整方法來分析,將不能很好地反映不同時點的特征,也會影響對樣本內外預測能力。通過以上圖形反映的系數的正負波動,我們也可以看到匯率與基本面因素之間的關系是不一致的。

(2)樣本內外預測能力分析

利用樣本內外預測的數值與實際數值的絕對離差表示MAD,絕對離差的數值越大,則表示預測能力較弱。

從美元、英鎊、日元兌人民幣的匯率的樣本內外預測來看,樣本內的預測能力明顯要好于樣本外的預測能力,而且樣本內的預測能力上可以看出,隨著使用的估計數據的時間的向前推移,模型樣本內的的預測能力正逐步提升。同時可以看出對于樣本外的模型的預測能力波動較大,對于美元對人民幣的匯率的預測來看,在樣本早期的樣本外預測效果沒有樣本后期的預測預測效果好,英鎊兌人民幣的匯率的樣本外預測能力相對來說最差,當用來估計模型的數據時間越向現在推移,日元兌人民幣的樣本外預測能力越來越弱。

結論

從本文對傳統不變系數協整分析和時變系數協整分析的結果來看,對于貨幣模型在人民幣匯率的適用性上,從不同的匯率品種考慮、從不同的時間區間考慮,兩種方法的合適程度是不同的。對于美元兌人民幣匯率而言,利用傳統協整分析和時變系數協整分析都是可以的,比較兩者在樣本內外預測能力上,時變系數協整回歸方法得到的結果在長期樣本外預測上的效果要好,但短期來看不變系數協整分析的預測效果要好于時變系數協整分析。對于英鎊、日元對人民幣匯率而言,不存在特定的不變協整關系,因此利用傳統的方法檢驗貨幣模型的適用性問題上,顯然是不合適的,基于這種方法所做的檢驗結果,可能不是因為模型本身的問題,而有可能是因為所使用的計量方法的不合適。

[1]Cheolbeom Park.Sookyung Park.Exchange rate predictability and a monetary model with time-varying cointegration coefflcients[J].Journal of intemational money and finance,2013,05,003:394-410.

[2]噪聲交易視角下人民幣匯率的動態決定研究[J].國際金融研究,2016(7):74-82.

[3]鄧貴川,李艷麗,匯率基本面模型對人民幣匯率的預測能力[J].數量經濟技術經濟研究,2016(9):145-160.

[4]金春雨,蘭中停,一個時變系數協整回歸模型及應用研究[J].數量經濟技術經濟研究,2016(6):144-161.

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

發明與創新(2022年30期)2022-10-03 08:40:56

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

中國外匯(2019年17期)2019-11-16 09:31:04

中國外匯(2019年13期)2019-10-10 03:37:38

中國外匯(2019年11期)2019-08-27 02:06:30

中國外匯(2019年21期)2019-05-21 03:04:16

人大建設(2018年6期)2018-08-16 07:23:10

文理導航·科普童話(2017年5期)2018-02-10 19:42:14