基于完全成本法與變動成本法下利潤計算差異的模型分析

2018-05-14 08:55:54池雅楠

財訊 2018年16期

池雅楠

在分別了解完全成本法與變動成本法的基礎上,構建了相應的李利潤差異模型,并通過引入具體的利潤計算模式,來分別評價完全成本法與變動成本法的翻潤計算差異情況,并對兩種方法的實施路徑進行了研究。從研究結果可知,兩種成本具有著明顯的利潤產生差異,所以應該得到相關人員的重視。

完全成本法 變動成本法

利潤計算差異 模型分析

完全成本法符合現階段我國會計準則的要求,而變動成本法則是建立在成本按形態分類基礎上的一種方法。從兩種方法的應用情況來看,這兩種成本法在計算產品成本、期間成本過程中都存在一定的差別,并且由于存貨計價方式的差異,也會直接影響兩種方法所表現的利潤差異,因此必須要進一步加深相關人員對兩種算法差異性的認識,最終為提高成本計算能力奠定基礎。

對成本法的研究與模型的建立

(1)成本法的研究

完全成本法又被稱為全部成本法,是傳統財務會計核算的一種方法,在應用完全成本法時,主要通過經濟用途來進行分類,通過將一定時間內的直接材料、直接人工與制造費用納入到商品的資源成本中,并通過扣除生產成本來計算來計算出企業所獲得的銷售利潤。

相比之下,變動成本法又被稱為直接成本法,是企業內部管理人員從成本管理的角度出發下所采用的一種先進方法。在應用該方法時,通過將成本按照性態來進行分析,分別從固定成本與變動成本兩方面進行考慮,其中成本總額會隨著業務量的增長而進一步增長,兩者之間存在正比例關系,這種成本就是變動成本;相比之下,固定成本就是總額不會隨著業務量變動而變動的成本。在變動成本法下可以發現,單位變動成本不會隨著業務量的變化而變化。

綜上所述,兩種成本法之間的主要差異,體現在對產品項目的劃分標準與損益的確定過程中,因此兩種成本方法存在利潤數據差異的可能。

(2)模型的構建

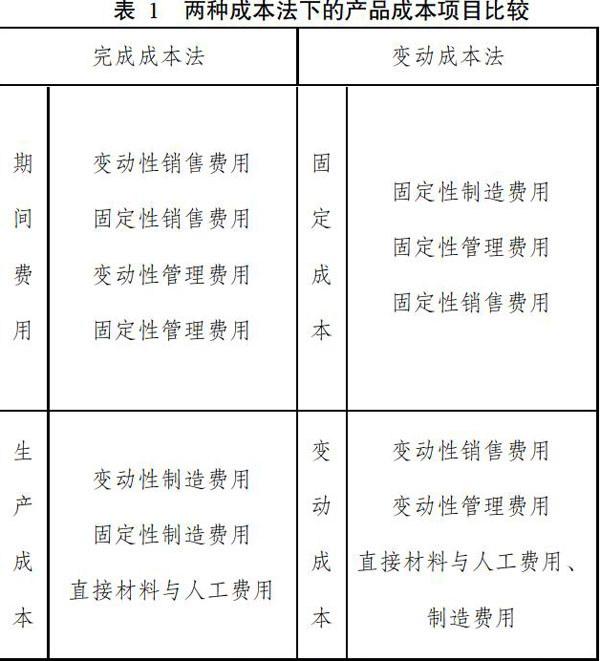

通過上文對兩種方法的分析來看,兩種方法對成本的劃分標準存在明顯的差異,這一結果最終會導致其成本的構成出現不同。為了能夠進一步明確這一關系,本文用表1來做進一步明確。

在表1相關資料的基礎上,兩種成本的計算模式存在著明顯的差異,其中完全成本法的計算公式為:

完全成本法的利潤一營業收入(期間費用+營業成本)

而變動成本法的利潤計算公式為:

變動成本法的利潤+營業收入-(固定成本+變動成本)

(3)模型的推導

根據上文所介紹的兩種成本法的計算流程與定義,本文做出了如下設定:

1.變動生產成本主要由單位直接材料、單位直接人工與單位變動性制造費用構成;2.固定性制造費用貫穿于整個成本法運算的始終;3.本期生產量是影響成本最終結果的重要因素。

在上述模型推導的條件顯示下,三者都會對本地區生產產品的單位成本產生影響,彼此之間的關系為:

本期生產產品的單位生產成本一變動生產成本+固定性制造費用/本期生產量。

實證研究

(1)問題的提出

某服裝企業生產了一批新的服裝,根據市場情況,初步將這批服裝的價格定為100元/件,其中實際單位生產的變動成本為40元/件,劃分的單元變動性銷售與管理費用為6元/件。固定性制造費用為36000元,固定性銷售與管理費用為12000元。在這種情況下,該服裝企業在2016年的整體銷售水平良好,所有服裝均賣出,無剩余,此時該批服裝的生產量與銷售量均為3000件。到了2017年之后,企業出于自身效益的考慮,決定增加這批服裝的生產量,將服裝生產量定在3200件;到了2017年年末,服裝銷售額為2800件,剩余400件。

本文以上述案例為研究對象,對兩種成本法的模型計算差異問題做進一步的分析。

(2)成本法的計算

1.2016年的成本計算

在上述習題背景下進行模型的模擬計算,其中在2016年,完全成本法下企業所獲得的利潤為:100×3000-(40×3000+3600)一6×3000-1200=3300(元)。

而在變動成本法下,企業所獲得的利潤為:

400×3000-46×3000-36000-

1200=3300(元)

在上述兩組數據中,可以發現兩種成本法下所計算的最終結果是相同的。

2.2017年的利潤計算

到了2017年企業的生產進一步擴大,并且在上半年出現了剩余情況,其計算公式為:

(1)完全成本法:

100×2800-( 40×3200+36000-

12500)-6×2800-1200=32100(元)

(2)變動成本法:

100×2800-46×2800-3600-

1200=27600(元)

(3)結果研究

通過在對比不同時間段的利潤情況后可以發現,在不用環境下,兩種成本法的最終數據結論存在著一定的差異。其中在2016年,企業這批服裝的生產額與銷量相同,無庫存,因此在這個過程中不存在期初和期末存貨的條件,所以兩種方法所計算出的利潤使相同的。但是到了2017年,出現了生意情況,在這種情況下,因此期末的400件產品中中的固定制造費用的一部分需要扣除,并轉入到下一時間段。在這種情況下,導致在使用變動成本法時,計算出的利潤要比完全成本法少4500元。

結論:完全成本法與變動成本法在利潤計算中存在一定的差異,所以在模型分析過程中,可根據該公式對兩者進行調整轉換,從而為各種財務信息的使用者提供有價值的財務信息。

[1]鐘文娟.完全成本法與變動成本法息稅前利潤差異分析[J].河南教育學院學報(哲學社會科學版),2015, 34(02):77-82.

[2]阮小平,俞婷.完全成本法和變動成本法的比較研究[J].中國管理信息化,2015,18(03):13-14.

猜你喜歡

音樂探索(2022年2期)2022-05-30 21:01:37

河南電力(2021年5期)2021-05-29 02:10:00

瘋狂英語·新讀寫(2020年3期)2020-06-06 09:06:16

當代水產(2019年7期)2019-09-03 01:02:08

小天使·一年級語數英綜合(2019年8期)2019-08-27 02:23:00

電影(2018年12期)2018-12-23 02:18:48

小學科學(學生版)(2018年7期)2018-08-13 09:33:04

湖南農業(2016年3期)2016-06-05 09:37:36

現代企業(2015年2期)2015-02-28 18:45:07

鄭州大學學報(醫學版)(2015年2期)2015-02-27 14:50:46