小微企業融資中的市場理性選擇分析

2018-05-10 09:28:52穆玉堂

經濟研究導刊 2018年11期

穆玉堂

(東北師范大學人文學院 金融系,長春 130117)

現在一提到小微企業發展問題,便會想到“融資難,融資貴”是影響小微企業發展的瓶頸,似乎金融機構成了影響小微企業生存發展的罪魁禍首。這種結論似乎有點不妥,試想一下,金融機構為何不樂意給小微企業貸款,市場又為何表現為非常理性而不沖動?對于這一問題,應多從小微企業自身找一下原因,而不是推責于金融機構或金融市場。

一、金融資本在市場中的理性流動

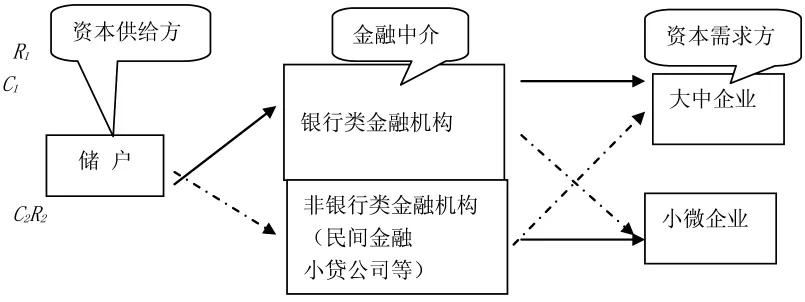

作為金融市場重要組成部分的金融機構,屬于企業性質(金融機構也為金融企業,符合經濟人假設:在一定條件約束下,追求自身利益最大化),經營過程中,實行成本核算與自負盈虧。其所運用的金融資本(金融資本指通過金融企業中介、資本市場、外國投資、政府渠道、民間渠道等流動的以逐利資金),對于逐利具有天生的嗅覺與敏感度,無時無刻不在追逐自身利益最大化,這一特性也決定了金融企業及其資本的流動特性。下面以金融機構為中介,以對上在市場中向客戶吸儲和對下向資金需求方的企業放貸過程中的金融資本流動為例進行分析(如圖1所示)。

圖1 金融資本流動分析圖

圖1中,假定金融市場中的儲戶為具有資金閑置的最原始的資金供給方(個人或企業團體),將金融機構分為銀行類金融機構與非銀行類金融兩類(非銀行類金融機構一般是指民間信貸、小貸公司、典當行、信托公司、證券公司、財務公司、高利貸、網絡信貸、眾籌公司等),資金需求方分為大中企業、小微企業,實線指向為可行方案,虛線指向為不可行方案。

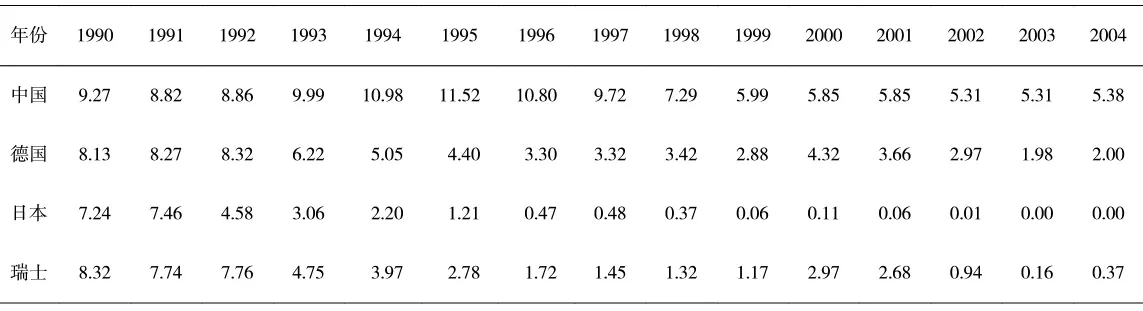

第一輪,吸收存款。對于金融中介來講,其資金來源都是從供給市場中進行攬儲,市場中儲戶將閑置(或需投資)的資金通過直接或間接的方式存儲于兩類金融機構(儲戶直接或間接存儲方式,本文中指直接存入銀行類金融機構或是通過互聯網金融方式間接存入眾籌、P2P、小額貸款、證券公司等非銀行類金融機構),是選擇銀行類金融機構還是非銀行類金融機構,對于儲戶來講是一種利益博弈。人們的安全性偏好決定一般會選擇存儲在銀行類金融機構,而放棄非銀行類,即使是銀行類的利率低,人們也會毫不猶豫地存入銀行類,對于這兩類金融機構,在吸收存款成本方面存在C1 第二輪,金融機構放貸。將資金貸給誰,是借貸雙方利益博弈的結果。對于處于資金需求最末端的大中型企業和小微企業來講,直接融資的來源,要么是銀行類金融機構,要么是非銀行類金融機構。大中型企業需要資金量大且有國家政府做為信用擔保,非銀行類金融機構不具備充足的資金,不能滿足其資金需求,難以進入并實現貸款,只有銀行類金融機構才能滿足其資金需求,并給予貸款。 圖1中假設,銀行類金融機構貸款利率為R1,非銀行類金融機構為 R2,市場競爭的結果將是R1 第三輪,企業借款。上述已經分析了大中企業處于逐利的需要,只能向銀行類金融機構借款的原因,而且利率R1 上述金融資本流動過程中,為什么金融機構不樂意給80%的小微企業貸款,而將資金流向了20%的大中型企業?難道銀行機構不想通過債權市場來掙錢嗎?小微企業還是應該多從自身找一下原因。 原因是,大中企業比小微企業呈現出更好的創造財富的能力或自生能力(“自生能力”指在一個自由、開放、競爭的市場中,一個正常經營管理的企業,在不需要外力扶持保護下,即可預期獲得可以接受的正常利潤能力,“正常利潤”是指市場可以接受的平均利潤),這種創造財富的能力表現為兩個方面:一是還款能力;二是還款意愿。確切地講,還款能力的重要性要高于還款意愿,一個企業即使有再好的還款意愿和誠信,但是沒有還款能力,金融機構是不會給其貸款的,因為金融機構也是逐利的理性經濟體。 在創造財富能力這方面,小微企業有的,大中企業都有,而大中企業有的,小微企業卻沒有。事實上,如果小微企業具備了創造財富的能力,它也就不再是小微企業了,所以,在還款能力上,小微企業有的只有未來和夢想了(從營銷學的角度來看,小微企業只有融資需要、還款意愿,而無還款能力,仍然停留在融資需要層面,沿未成為融資需求,只有具備了還款意愿和能力,才能演變為融資需求。實現需要—欲望—需求和轉變),而金融市場中的債權融資是不相信未來和夢想的。從未來的角度來說,小微企業可能有發展,但需要時間或幾個經濟周期的驗證,金融機構如果賭對了,掙的只是利息,而一旦賭輸了,則還要賠上本金,得不償失。從夢想來看,小微企業債權融資,它代表的是對投資的金融需求,而不是借貸的金融需求,因為,金融機構注重的是交易收益,而企業發展與創新注重的是投資收益。 從順序上來看,先有創造財富的能力(或自生能力),然后才有資金出借的行為。小微企業經常講,自己沒有賺到錢是因為沒有人借錢給它。這個邏輯不成立,原因應該是因為自己沒有體現出賺錢的能力,市場上才沒有人樂意借錢給你,因為你借錢是需要還的,這不是慈善,你沒有還錢的能力,所以才借不到錢。所以,融資難不是小微企業無法贏利的原因,而是無法實現贏利的結果。對于一個不賺錢沒有還款能力的小微企業,即使存有再強的還款意愿也是不靠譜的。在債權融資領域,小微企業要解決借款融資的問題,首先是先要解決自身經營與贏利問題,而這個恰恰不是通過融資來完成的,給小微企業融資,既解決不了產品銷售問題,也解決不了生產質量問題,更解決不了企業的經營管理問題,融資只反映企業的資金層面,而不反映其經營管理與盈利情況,如果小微企業光有資金就能存活與發展的話,那企業就沒有倒閉的了,市場中的閑置資金會讓企業遍地開花、到處都是。如果小微企業自身沒有經營贏利能力,此時,如果再給貸款融資,結果是其壓力更大,死得更快。從某種意義上來看,小微企業融資是金融問題,而贏利是經濟問題,經濟問題優先于金融問題,產業結構的調整變化優先于金融結構的調整,不能把問題搞反了。 小微企業的生存周期越短,說明其自身越不成熟、越不穩定,貸款風險越大,金融機構越不樂意對其貸款。有資料顯示,中國小微企業存活的平均周期為2.5年,整體上表現為“壽命短,死亡率高”的特征。 世界上成熟的市場對于貸款這個理念的理解要比我國嚴肅和認真得多,國外的企業或個人在對待借款的理性和嚴肅性上是超越中國的。在德國,企業貸款時有個重要指標是企業存活期以7年為基準。他們認為,任何企業都需要較長一段時間來磨合和穩定自身的生存基礎,而且,這個時間段為7年比較合適,因其能完成兩個自身經濟周期并通過驗證,認為一個小微企業只有經歷了7年的生存之后,才能比較好地反映其自生能力,這個能力不僅包括小微企業的贏利能力,也包括企業主對自身經營管理能力的清晰認識,也只有這些穩定之后,他們才能清晰地知道自己的這些借款是否有意義。 現在我國所有企業特別是小微企業都表現為資金需求,然而,這種資金需求是否是真正的實際需求呢?關鍵看其“實際”二字。大量小微企業產生的融資需求并非都是實際的融資需求,許多都是超出其正常的經營能力或是非理性決策之下的需求。如果企業主不能清晰地知道自己的經營管理能力、企業市場定位,也一樣無法很好地進行資金調度安排。市場中有多少小微企業毀于企業主自身無序、盲目的借款擴大規模上,這種對自身欠缺清醒認識的企業,伴隨著融資的進入,所產生的風險是極高的。所以,只有在企業穩定和企業主理性的基礎上產生的“實際“需求,才有融資介入的可能,否則沒有意義。 所以,必要的小微企業生存周期是要經歷的。任何企業由于都受到看好不看壞、好大喜功偏好的冒險影響,一般都認為自己擴大規模經營所做的事情是沒有風險的,一直認為只要有足夠的資金進入,他們就能做大、做強、掙大錢,而且這種借錢擴大的沖動,幾乎是所有小微企業的本能。 市場中的小微企業在經營過程中,為何要選擇短期而不是長期呢?因為作為市場中理性的逐利經濟個體來講,這是一種理性的選擇。本文將運用復利公式中的終值與現值來進行分析(見公式1或2),其考慮的決定性因素之一就是把后期的獲利終值(FV)以貼現的方式,貼現成為當前的現值(PV)并進行比較,如果感覺折現后的終值(FV)是能夠小于其所認為的現值(PV),就會選擇現值(PV)的短期經營方式,而不去經營遠期的終值(FV),因為對于理性的經營個體來講,現值(PV)才是其真正實現并能消費出效率的價值,遠期的終值(FV)是個未知數或空中摟閣。 對這個問題的理論認為,對未來同樣的收入,較遠的現值比較低,較近的現值比較高,而且,財富是所有收入的利率折現后的現值的總和,因為利率是正數,同樣的未來收入,較早地折現后財富較高,較晚的折現后財富較低,理性的經濟個體或個人,將選擇收入折現后財富是最高的職業。并且,在借貸市場上將根據利率r的不同,調整時間總和,來實現企業主所認為的最值得消費的現值總和(根據這一點,也可以解釋選擇做歌女或是做醫生職業,如果市場利率比較低,選擇做醫生會使其一生有較高的財富。而利率較高,則選擇做歌女的一生財富高于做醫生的。這也解釋了在戰亂及貧困之邦,賣笑的歌女、土匪、搶劫、販毒等短期職業比較多,因為市場利率很高,平時借不到錢,來得早的高收入會有較高的財富(可消費的實際現值),實現好日子先過。相比做醫生、當科學家、搞教育等時間長并見效慢的職業比較少,因為,以后的可能收入對于折現后的現值來講,可能沒有用。如果讓你選擇200年后給你1億元或現在給你100萬元,你會選擇現在的100萬元,因為,200年后的1億元對于現在的你沒有任何意義,一紋不值,完全是在畫餅充饑、空許諾。這一點的解釋,對于小微企業的經營壽命選擇仍然實用。下面結合復利公式,對這個問題進行解釋。 將公式(1)變型后得 公式中的(FV)為終值,(PV)為現值,r為市場利率,n 為企業存活的年限。假設,將小微企業主體經營過程中,其追求的理想的盈利目標,看作是個終值(FV),如定下1000萬元凈利潤目標(即(FV)是一個恒值),在公式(2)中,在市場利率r一定的情況下,其為了盡量擴大現值(PV),于是只能縮短經營時間n,即通過縮短企業壽命,來擴大現值(PV)的數值。在企業經營過程中的時間縱向維度中,如果市場利率r逐步變大,即:r1 從上述國內的縱向與國外的橫向對比分析中可以看出,中國的小微企業在市場生存中,在追求自己利益最大化時,會理性地選擇可消費實際現值(PV)最大化,方法就是縮短小微企業壽命,故中國的小微企業生命周期普遍小于國外。 表1 1990—2004年部分工業化國家短期貸款利率 小微企業作為市場中的經營主體和經濟單元,有其自己的生存法則。市場面對小微企業的這種現實情況,同樣會做出理性選擇。一是金融機構在面對大中企業和小微企業貸款時,很明智會理性地選擇大中企業,而放棄小微企業;而非銀行類金融機構在高攀大中企業不成的情況下,只能選擇小微企業。二是債權市場在面對小微企業融資需求時,會本能地考慮其自生能力及還款能力;在面對利息和本金的損失選擇方面,會理性地選擇要本金而放棄利息。三是市場利率也迫使小微企業做出追求可實際消費現值,而盡可能地降低企業經營時間或縮短企業壽命。 資金需求方的小微企業在市場活動中如同幽靈一樣不斷地尋找自己的生存條件,同時追求自身利益最大化,而資金供給方金融機構的目標同樣一致,當雙方目標對撞時,便產生一場你死我活的博弈。金融機構是企業,而不是慈善的捐贈者和道德的倡議者,供需雙方及市場的所作所為都是理性的選擇。小微企業融資問題,如同一個小孩成長一樣,需要大人幫助、政府的扶持和社會的無私關愛。在對其非贏利的幫扶過程中,主要應依靠政府導向型的政策性銀行、專項扶持、專項發展基金、提高補貼、降低稅收、壓縮各種交易成本等方式,給其創造一個更好的特殊的襁褓式區域環境,提升自己的經營管理能力、贏利能力與自生能力,幫助其度過未成年期。只有快速地長大成人,有了一定的自生能力,才能真正地吸引金融機構在其贏利基礎上介入,為其貸款,在逐利理性的市場中與其他企業一起同場競爭。 參考文獻: [1]張五常.經濟解釋卷二:收入與成本[M].北京:中信出版社,2011. [2]林毅夫.解讀中國經濟[M].北京:北京大學出版社,2012. [3]拉斯·特維德.逃不開的經濟周期[M].董裕平,譯.北京:中信出版社,2012. [4]穆罕默德·埃里安.負利率時代[M].巨瀾,譯.北京:中信出版社,2017. [5]陸劍清.金融營銷學[M].北京:清華大學出版社,2013. [6]悉尼·霍默.利率史[M].肖新明,譯.北京:中信出版社,2010.二、小微企業還貸的因素分析

三、小微企業的生存周期與“實際”融資需求

(一)小微企業的生命周期

(二)“實際”融資需求

(三)小微企業為何選擇短期行為

四、市場的理性選擇

五、結論

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00證券市場周刊(2024年30期)2024-08-24 00:00:00發明與創新(2022年30期)2022-10-03 08:40:56房地產導刊(2020年8期)2020-09-11 07:47:40房地產導刊(2020年6期)2020-07-25 01:31:00中國外匯(2019年18期)2019-11-25 01:42:02中國外匯(2019年21期)2019-05-21 03:04:10中國外匯(2019年21期)2019-05-21 03:04:08人大建設(2018年6期)2018-08-16 07:23:10文理導航·科普童話(2017年5期)2018-02-10 19:42:14