高職院校業務層面內部控制建設路徑研究

2018-05-09 08:26:41賈建國

船舶職業教育 2018年2期

賈建國

(渤海船舶職業學院,遼寧興城125105)

1 高職院校內部控制基本概念框架

高職院校內部控制建設是一項系統工程,作為內部控制的主體,學校相關管理人員及各職能部門應首先做好內部控制基本概念框架,加強宣傳,為內部控制的實施創造良好的內部環境。

高職院校內部控制是高職院校為實現控制目標,通過制訂制度、實施措施和執行程序,對經濟活動的風險進行防范和管控,其對象是高職院校的所有經濟活動。高職院校實施內部控制的目標主要體現在以下幾方面:保證學校經濟活動合法合理;保證資產安全和使用有效;保證財務信息真實完整;有效防范舞弊和預防腐敗;提高學校服務的效率和效果。需要注意的是這里提到的保證是合理保證,而不是絕對保證。內部控制由5要素構成,分別是內部環境、風險評估、控制活動、信息與溝通、內部監督,其中內部環境是內控實施的基礎。內控的實施應堅持全面性、重要性、制衡性、適應性的原則,它是一個全員參與、業務全面覆蓋、全過程跟蹤的過程,要做好全面性與重要性的兼顧。內部控制的實施需要采用專業的方法,常用的主要方法有不相容職務分離控制、會計控制、單據控制、授權審批控制、歸口控制、預算控制、資產保護控制、績效考評控制等。內部控制在高職院校的實施應從學校層面和業務層面兩個方面著手。學校層面應從建立內部控制的組織架構及工作機制入手,明確對內部控制關鍵工作人員和編制財務信息的要求,運用現代科技手段加強內部控制。業務層面上,主要做好預算業務控制、收支業務控制、政府采購業務控制、資產控制、建設項目控制、合同控制。

2 高職院校業務層面內部控制建設路徑

高職院校內部控制建設是一項系統工程,根據高職院校辦學及經濟活動特點,其業務層面內部控制實施路徑如圖1所示。

圖1 內部控制建設路徑

2.1 設定各類業務的內控目標

根據高職院校經濟活動特點,進行內部控制建設,其業務層面主要包括預算、收支、政府采購、資產、建設項目和合同管理6大類業務,這些業務涵蓋了高校主要的經濟活動內容。應根據學校具體情況,分別設置每一類業務的內控目標。

2.2 梳理各類經濟活動的業務流程

可以組織校內相關人員或邀請外部專家對學校的上述6類業務構成的經濟活動進行調研和訪談,內容包括業務層面的組織機構設置和各項業務流程,總結歸納各項業務特點,明確業務目標、范圍及內容。

2.3 明確業務環節

按照業務實現的時間順序和邏輯順序,將業務中的決策機制、執行機制、監督機制嵌入業務流程中的每個環節,同時細化業務流程中各環節的崗位設置,明確職責和分工。

2.4 確定風險點

將業務整體風險按照不同單元劃分為具體的風險點。要根據已梳理的業務流程,分析機構和崗位設置,從業務環節角度評估特定風險,找出可能造成學校經濟利益流出的風險點。

2.5 建立防控體系

這里的防控體系,主要是在前面4個步驟的基礎上,按照不同的風險應對策略,制訂有針對性的各項內部控制管理制度。查找現行制度中存在的交叉、重疊、矛盾、缺失及與業務流程關聯度不強等缺陷,對現有的各項制度、辦法進行修訂或整合,以保證制度、辦法與業務流程、崗位職責、內部控制要求相互統一。

2.6 內部控制自我評價

內部控制的評價與監督是確保內控建設不斷完善并有效實施的重要環節。高職院校內部控制自我評價是由學校自行組織的,一般由指定的內部審計部門對學校內控的有效性進行評價,并出具自我評價報告。

3 高職院校業務層面內部控制建設

按照上述業務層面內部控制實施路徑,以渤海船舶職業學院收支業務中的收入業務為例,具體闡述業務層面內控的建設過程。

收入是高職院校開展教學、科研及其他活動依法取得的非償還性資金,主要包括財政補助收入、事業收入、上級補助收入、附屬單位上繳收入、經營收入和其他收入。高職院校收入的特點主要體現在其屬于非償還性資金,學校取得的收入是不需要償還的,對于需要償還的資金,如借入款項、應付款項等不能作為學校的收入。

3.1 收入業務內控目標的設定

收入控制應遵循有關政策、法規的要求,對收入進行規范管理和實時監督,以保證收入核算正確、資金高效利用。

3.1.1 遵循國家法律法規

學院各項收入應當符合國家相關法律法規的規定。如:各項收入應嚴格執行“收支兩條線”的規定;按照規定上繳國庫或財政專戶的資金,應當按規定及時足額上繳,不得隱瞞、滯留、截留、挪用和坐支等。

3.1.2 確保收入入賬的高效、及時

學院各項收入來源應建立在真實合理的業務基礎上,對收入項目、來源依據等內容進行控制,避免不合法、不合理的收入項目出現;應收款項應記錄清晰,明確催款責任,確保收入入賬的高效、及時、完整。

3.1.3 財務報告及披露信息的真實可靠

學院在對各項收入進行準確的會計記錄,并編制真實可靠的財務報告的同時,要對重點項目支出情況進行分析和報告,為財務信息公開和管理決策制定等提供依據。

3.1.4 防范資金風險

學院收入控制應嚴格遵守國家法律法規、財務規章制度的規定,防止資金體外循環,防范舞弊等行為。

3.2 業務流程梳理

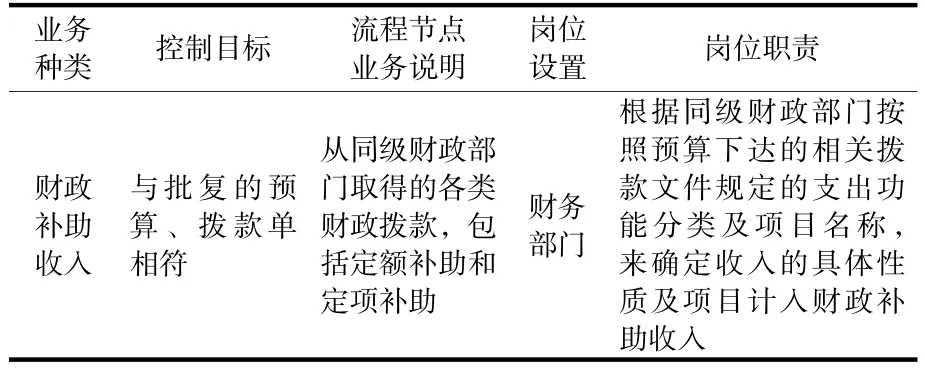

收入業務應按照財政補助收入、事業收入、上級補助收入、經營收入等業務種類分別進行流程梳理,這里僅以財政補助收入為例,進行流程梳理,如表1所示。

表1 財政補助收入業務流程梳理表

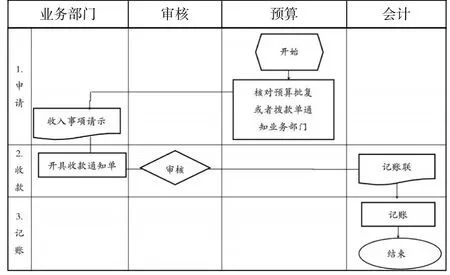

具體業務流程如圖2所示。

圖3 財政補助收入業務流程圖

3.3 收入業務主要環節

收入業務管理流程主要環節包括收入項目與標準確定、票據使用與管理、收入收繳、收入退付、合同管理、會計核算等。由于各院校的收入來源不同,業務流程管理方面的側重點也會有所不同,這里僅就渤海船舶職業學院主要業務環節進行說明。

學院不同類型收入的項目和標準的確認與來源、性質有著密切的關系。不同來源的收入,其票據使用必須遵守國家相關規定,各類票據的保管、申請、啟用、核銷、銷毀均應登記并由專人保管。收入收繳工作是收入控制流程中的重要環節,是學校正常高效運行的重要保障。收入退付是根據國家或學校等相關政策規定,將收取的款項應退回交款單位或個人。收入的合同管理主要包括科研項目合同、捐贈合同等。會計核算是對收入的準確計量和確認,并要保證所有收入全部入賬,保證相關財務信息真實、完整。

3.4 收入業務風險點分析

收入業務風險點包括:沒有建立完善的收入管理制度和規范的操作流程;崗位分工不明確,崗位職責不清晰,收款、開票和會計核算等不相容崗位未有效分離;各項收入未按照獲批的收入許可項目和標準征收,導致收費不規范或亂收費;收入不入賬或設立賬外賬,形成“小金庫”,造成資金體外循環,違反“收支兩條線”管理規定,截留、挪用、坐收坐支、私分收入;沒有加強各類票據、印章管控和落實責任制,導致票據流失,票據使用不規范,收入損失;沒有嚴格依照收入來源入賬,導致收入核算按來源統計數據不完整或混亂;合同歸口管理部門更改合同條款或簽訂補充協議未及時通知財務部門,財務部門無法保證經費收入與合同條款約定的一致性,可能給學校帶來經濟損失;收入核算不規范、不及時,沒有準確地確認收入,導致財務報告不真實、不準確。

3.5 建立收入業務風險防控制度體系

針對上述收入業務主要業務環節、風險點以及相關的法律法規、上級單位要求,建立收入業務風險防控制度體系,該體系應是一系列收入管理制度的匯總。高職院校可結合本單位制度建設具體情況,新設或修訂收入業務相關管理制度,并形成一個完善的制度體系,該體系應能夠防范或減低收入業務面臨的具體風險。

渤海船舶職業學院收入業務風險防控的基本制度如下:《收入管理辦法》主要防控收入項目與標準確定和會計核算兩個業務環節;《收費管理辦法》主要防控收入項目與標準確定、收入收繳、會計核算業務環節;《票據管理辦法》主要防控票據使用與管理和會計核算業務環節。

3.6 收入業務內部控制自我評價

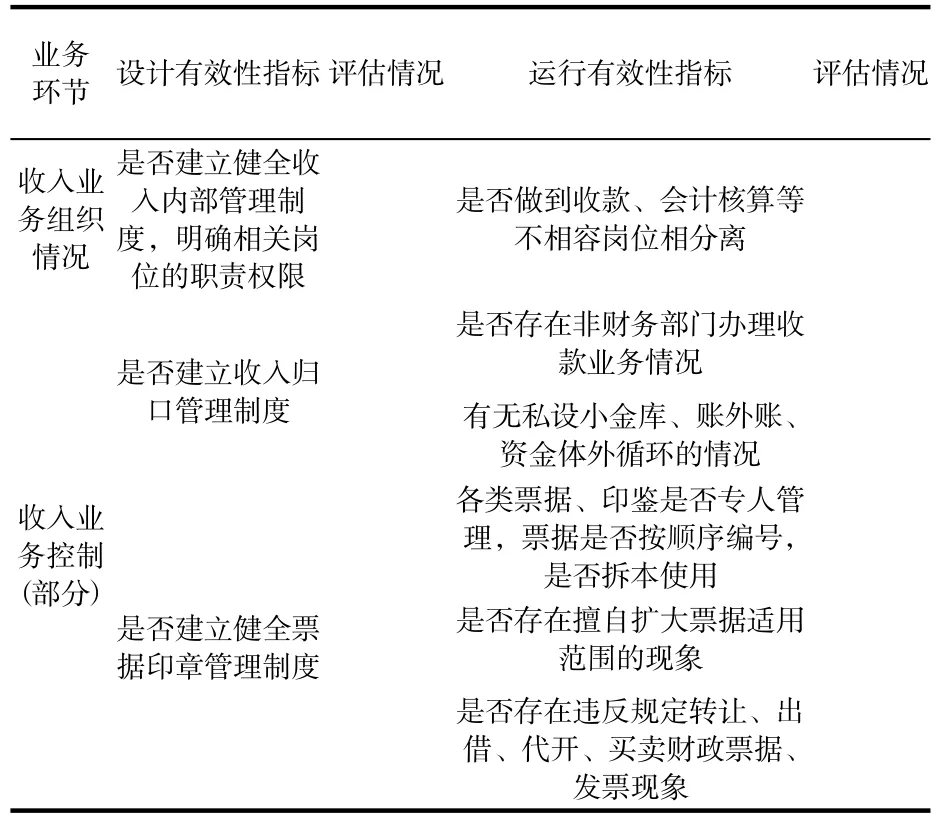

內部控制的自我評價,主要就內控的有效性進行評價,包括設計的有效性和運行的有效性。學校可以根據不同的業務設計評價工作表,輔助完成評價工作,渤海船舶職業學院根據收入業務控制設計的評價工作表,如表2所示。

表2 收入業務自我評價工作表

4 結語

高職教育的發展離不開完善的內控體系,而內部控制建設的有效實施,除了根據學校自身情況設計實施路徑外,還需要塑造良好的內控環境,樹立科學的財務管理理念,進一步深入推進財務風險防控機制建設,完善風險制約與控制監督相互協同的工作機制,形成以制度建設與執行為著力點,以防范風險為核心,以信息化管理為發展方向的高職院校內部控制與風險防控體系。

參考文獻院

[1]周躍進.高校財務內部控制體系的構建與完善[J].黑龍江高教研究,2016(1):41-42.

[2]蘇澤鳳,陳彥彤.基于財務風險管控視角下高校內部控制體系建設研究[J].經濟師,2017(5):109-110.

[3]劉櫪鎧.試析高校財務內控體系的構建與完善途徑[J].企業導報,2016(3):68-69.

[4]秦麗姝.試論高校財務內部控制體系的構建與完善[J].中國總會計師,2016(1):92-93.

猜你喜歡

環球時報(2022-04-25)2022-04-25 17:20:21

石油瀝青(2021年4期)2021-10-14 08:50:44

今日農業(2021年15期)2021-10-14 08:20:18

人大建設(2020年3期)2020-07-27 02:48:40

今日農業(2019年14期)2019-09-18 01:21:44

活力(2019年21期)2019-04-01 12:18:24

中國教育技術裝備(2015年19期)2015-03-01 02:43:07

中國教育技術裝備(2015年6期)2015-03-01 02:36:27

海峽影藝(2012年1期)2012-11-30 08:15:44

俄羅斯問題研究(2012年1期)2012-03-25 09:54:51