統(tǒng)籌與規(guī)范:美國高等教育社會籌資外部運作機制研究

2018-05-03 05:11:34商麗浩孫貴平

復(fù)旦教育論壇 2018年2期

商麗浩,孫貴平

(浙江大學(xué)教育學(xué)院,浙江杭州310028)

隨著市場化的推進(jìn)、社會財富的積聚,中國高等教育機構(gòu)的社會籌資開始起步。然而,當(dāng)前中國高校社會籌資雖時有斬獲,但其相對規(guī)模極小,2014年中國高校獲得的社會捐贈收入占總收入的0.53%[1]。相較而言,美國高等教育社會籌資歷史悠久,從殖民地時期哈佛學(xué)院的籌建到20世紀(jì)上半葉研究型大學(xué)的崛起,社會資本起到了舉足輕重的作用。而今社會籌資是美國高等教育繼政府撥款、學(xué)生學(xué)費之后的第三大經(jīng)費來源。據(jù)美國“全國教育數(shù)據(jù)中心”(National Center for Education Statistics,NCES)統(tǒng)計,2014-2015年,美國高等教育機構(gòu)共接收403億美元的社會捐贈,占其總收入的7.5%。[2]

國內(nèi)學(xué)者關(guān)注到美國高等教育社會籌資。林成華、洪成文關(guān)于美國一流大學(xué)大宗籌款運動的研究[3]、張繼華關(guān)于美國高等教育經(jīng)費籌措經(jīng)驗的研究[4]、謝波關(guān)于美國公立大學(xué)籌款的研究[5]等,著重探討美國高等教育如何引進(jìn)社會資源。向燕關(guān)于美國大學(xué)籌款公共關(guān)系的研究[6]、王晨關(guān)于1969年稅法改革的研究[7]等,側(cè)重探討高等教育機構(gòu)籌資的外部影響因素。然而,這些研究對于高等教育機構(gòu)社會籌資的外部運作機制考察得尚不充分。本文從高等教育的籌資主體、籌資對象、籌資行業(yè)組織的統(tǒng)籌、捐贈法規(guī)的規(guī)范四個維度分析美國高等教育社會籌資的外部運作機制,以期為中國高等教育社會籌資的發(fā)展提供借鑒。

一、籌資主體:高等教育機構(gòu)的內(nèi)外協(xié)調(diào)籌資

為籌借社會資源支持高等教育發(fā)展,校外專業(yè)籌款公司與校內(nèi)“發(fā)展部門”雙籌資主體逐漸形成并發(fā)展。在發(fā)展初期,美國高等教育社會籌資依賴于外部組織或個人;發(fā)展至19世紀(jì)末、20世紀(jì)初,校外專業(yè)籌款公司與校內(nèi)“發(fā)展部門”內(nèi)外銜接。校外籌款公司以專業(yè)化面貌出現(xiàn),主要負(fù)責(zé)大型籌款運動,調(diào)動社會資源支持高等教育發(fā)展。據(jù)統(tǒng)計,72%的美國高等教育機構(gòu)曾經(jīng)或正在與外部籌款公司合作進(jìn)行籌資[8],如大學(xué)年度籌款等。與之相對應(yīng),大學(xué)通過成立諸如發(fā)展規(guī)劃辦公室、公共關(guān)系委員會等“發(fā)展部門”來統(tǒng)籌校內(nèi)各部門,以校長為主導(dǎo),密切協(xié)調(diào)校外專業(yè)籌款公司進(jìn)行籌資。

(一)大學(xué)內(nèi)外雙籌資主體的形成

基于宗教情懷的社會資源支持隨著高等教育內(nèi)涵的轉(zhuǎn)變而日趨理性化,大學(xué)內(nèi)外相銜接的雙籌資主體的形成有利于高等教育汲取社會資源。殖民地時期哈佛學(xué)院的籌建過程中,三名傳教士于1641年返回歐洲進(jìn)行籌款,并著成名為《新英格蘭的初步果實》(New England's First Fruits)的籌款小冊子,方便向社會募捐。[9]零散的、無組織秩序的捐贈行為使得依靠社會資源支持的高等教育發(fā)展具有極大不確定性。19世紀(jì)后半期,美國完成了以電力技術(shù)革命為標(biāo)志的近代工業(yè)化,綜合國力蒸蒸日上,資本財富積累數(shù)倍于往昔,這為大規(guī)模資助高等教育奠定了物質(zhì)基礎(chǔ)。在德國研究型大學(xué)辦學(xué)理念的影響下,公眾看到新型高等教育的魅力,資助高等教育成為熱潮,約翰·普萊斯·瓊斯(John Price Jones Corporation)等專業(yè)籌款公司應(yīng)運而生。

約翰·普萊斯·瓊斯公司成立于1919年,其創(chuàng)始人為布雷克里(George A.Brakeley Sr.)。彼時正值第一次世界大戰(zhàn)結(jié)束,高等教育籌款需求迫切。該公司繼承美國高等教育界籌款前輩沃德(Charles Summer Ward)的籌款方法,運用高強度、高密度的公共媒體宣傳策略組織籌款,稱之為“旋風(fēng)籌款運動”(Whirlwind Campaign)。[9]至1971年,該公司發(fā)展為全美最大的籌款公司。[10]

與此同時,大學(xué)負(fù)責(zé)對接的校內(nèi)籌款部門開始成立,與校外籌款公司互動協(xié)調(diào)。以芝加哥大學(xué)為例,該校原為美國浸信會下屬學(xué)校,后因財政危機倒閉,以洛克菲勒等為主要代表的社會資源支持其于1891年重新開門辦學(xué)。1924年,芝加哥大學(xué)做出了該校歷史上關(guān)于籌款的重大決定——邀請校外專業(yè)籌款公司協(xié)助乃至主導(dǎo)募捐,約翰·普萊斯·瓊斯公司成為該校的合作伙伴。1924年至1925年,該公司協(xié)助芝加哥大學(xué)發(fā)起了該校歷史上第一次聲勢浩大的籌資運動。[11]負(fù)責(zé)與校外籌款公司接洽的校內(nèi)部門——“公共關(guān)系委員會”(Committee on Public Relations)得以成立。該委員會成立的初衷為對接校外籌款公司的籌款運動,后期發(fā)展為集運營公關(guān)、研究社會籌資等多重功能為一體的部門。

以約翰·普萊斯·瓊斯公司為代表的美國專業(yè)籌款公司,其主營業(yè)務(wù)之一是為美國高等教育機構(gòu)進(jìn)行籌款,專業(yè)化籌款成為高等教育機構(gòu)募集社會資本的有力手段。大學(xué)中以籌款和運營公共關(guān)系為主要職能的“發(fā)展部門”逐步發(fā)展,與校外專業(yè)籌款公司形成內(nèi)外協(xié)調(diào)的雙籌資主體。校內(nèi)“發(fā)展部門”側(cè)重細(xì)水長流式的籌款,校外專業(yè)籌款公司在大型籌款運動中積極介入,雙方密切配合,最大限度地調(diào)動社會資源支持高等教育。

(二)校外籌款公司的專業(yè)化運作

校外專業(yè)籌款公司與校內(nèi)部門的立足點不同,擅長調(diào)動多方社會資源,通過專業(yè)化、精細(xì)化的運作,籌款金額引人側(cè)目。芝加哥大學(xué)等一大批頂尖名校,早在20世紀(jì)初就引入內(nèi)外協(xié)調(diào)的籌款機制,能夠覆蓋最廣泛的社會資源,最大限度地發(fā)動籌款。

校外專業(yè)籌款公司具有校內(nèi)“發(fā)展部門”無法比擬的專業(yè)性,全方位籌資運作是其顯著特征。全方位籌資運作體現(xiàn)于籌款人員管理、籌款計劃擬定與籌款行動評估,[12]形成全過程的籌款工作流程。籌款人員管理方面,公司擁有大量的專業(yè)籌款職員,通過定期與學(xué)校對接,了解籌款需求、組織優(yōu)勢、籌款目標(biāo)等;與此同時,開展籌款人員培訓(xùn)工作,包括學(xué)校基本情況介紹、籌款宣傳材料的說明、籌款志愿者自信心建立等內(nèi)容。

籌款計劃的擬定包括籌款目標(biāo)、對象、預(yù)算、時間安排等一系列籌款影響因子,以指導(dǎo)學(xué)校完成籌款運動。經(jīng)過長期實踐,約翰·普萊斯·瓊斯公司總結(jié)出六項影響籌款運動成敗的因素:高等教育機構(gòu)籌款目標(biāo)的合理性、支撐籌款運動的學(xué)校優(yōu)勢、高等教育機構(gòu)的形象包裝、校內(nèi)籌款人員的領(lǐng)導(dǎo)力培養(yǎng)、目標(biāo)捐助者的潛力評估、籌款項目的吸引力。[13]籌款計劃的制定與以上六項影響因素密切關(guān)聯(lián),最大限度地確保籌款運動的順利進(jìn)行。

籌款行動評估分為籌款前評估、籌款運作期評估和籌款后評估三個階段。籌款前評估旨在進(jìn)一步確認(rèn)計劃的可行性與準(zhǔn)確性,謂之“磨刀不誤砍柴工”。籌款運作期評估基于籌款運動中人員疲乏和突發(fā)狀況等因素,組織經(jīng)驗豐富的籌款顧問,迅速“診斷”出問題根源,從而鼓舞士氣,確保籌款運動有序進(jìn)行。籌款后評估不僅評估本次籌款運動的成效,而且側(cè)重于籌款成敗的經(jīng)驗總結(jié),為下一次籌款運動夯實基礎(chǔ)。

二、高等教育的多元化籌資對象

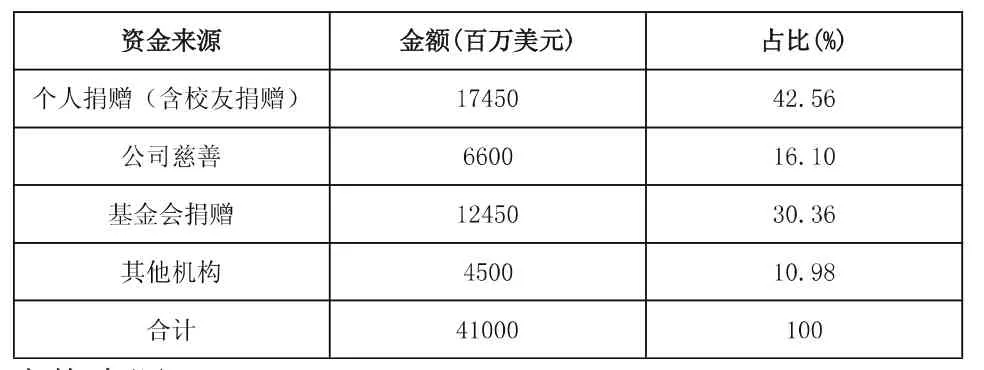

眾所周知,美國高等教育初期發(fā)展階段以私立高校為主,以社會資源支持為主要經(jīng)費來源。自1862年《莫里爾法案》頒布后,公立高校逐漸成立,形成多元化的高等教育格局。由表1可見,2016年度,包含校友捐贈在內(nèi)的個人捐贈、公司慈善和基金會捐贈在美國高等教育社會捐贈總金額中占比達(dá)89.02%,三者屬于美國高等教育主要籌資對象。

表1 2016年美國高等教育社會籌資來源

(一)個人捐贈

美國高等教育的個人捐贈主要包括校友捐贈和非校友捐贈。1890年耶魯大學(xué)校友會成立,1905年哈佛大學(xué)獲得校友會250萬美元的捐贈[8],開發(fā)出高等教育社會籌資的新對象。學(xué)校通過校友會以及與富裕校友單獨溝通的方式實現(xiàn)籌資。相較于校友捐贈,非校友的個人捐贈歷史更加悠久。可以說,美國大學(xué)的建立與早期發(fā)展仰賴于宗教名義下的個人捐贈[8]。在19世紀(jì)末20世紀(jì)初美國高等教育的大發(fā)展過程中,該國主流精英群體在大學(xué)籌款運動中發(fā)揮了重要作用。個人捐贈的出發(fā)點各有不同,包括感恩母校的培養(yǎng)、資助某一學(xué)科的建立與發(fā)展、宗教情結(jié)、個人興趣愛好等,例如諸多美國大學(xué)在私人的支持下設(shè)立的不同專業(yè)講座席位以及以捐贈人姓名命名的建筑物等[14]。總而言之,無論是校友捐贈還是非校友的個人捐贈,都是美國高等教育機構(gòu)社會籌款運動不可或缺的重要社會資源之一。

(二)公司慈善

產(chǎn)業(yè)公司作為籌資對象,是高等教育走出象牙塔的實施路徑之一。美國資本主義產(chǎn)業(yè)的勃興造就了一大批著名企業(yè),企業(yè)的社會責(zé)任注定了它們在贏得利潤的同時,需要以一定的方式回饋社會,而高等教育機構(gòu)成為其最佳選擇之一。無論是出于公司自身發(fā)展需求而進(jìn)行的產(chǎn)業(yè)升級合作,還是基于提升公眾形象的考慮,抑或是為企業(yè)的未來儲備人才,公司慈善在社會資源整體支持高等教育發(fā)展中發(fā)揮的作用不可小覷。“公司慈善通過資助高等教育,展現(xiàn)其積極承擔(dān)社會責(zé)任的良好形象,有利于改善社區(qū)關(guān)系、提升公司信譽。”[9]社會經(jīng)濟(jì)的發(fā)展和產(chǎn)業(yè)的振興仰賴于大學(xué)的科學(xué)研究和人才培育。公司慈善一方面通過設(shè)置獎教金、獎學(xué)金等形式投資于未來人才儲備,另一方面通過產(chǎn)學(xué)研提升自身的行業(yè)競爭力。例如,1902年麻省理工學(xué)院電子工程系與美國電話電報公司的合作[15]、賓夕法尼亞州立大學(xué)自20世紀(jì)80年代開始的產(chǎn)業(yè)贊助研究[16]等。

(三)基金會捐贈

美國慈善基金會擁有悠久的歷史,一直是高等教育社會籌資的重點對象之一。截至2014年,美國共有86912家基金會,年度捐贈額超過520億美元,其中教育類捐贈達(dá)116億美元,占基金會捐贈總額的22.31%。[17]“美國早期移民遠(yuǎn)在建國以前,在溫飽尚未解決之時就把辦學(xué)校放在第一位……大基金會重視扶助教育,相信優(yōu)勝劣汰,又相信人可以通過教育提高素質(zhì)、變劣為優(yōu);相信機會平等、自由競爭,同時認(rèn)為最重要的平等是教育機會平等。”[18]在對高等教育的捐贈方面,20世紀(jì)早期的皮博迪教育基金會、卡內(nèi)基基金會和洛克菲勒基金會堪稱典范。洛克菲勒基金會自成立之日起,便對高等教育產(chǎn)生了濃厚興趣,先后資助一大批美國高校發(fā)展社會科學(xué)和自然科學(xué);[19]卡內(nèi)基基金會以解決大學(xué)教師退休金問題為突破口,設(shè)定資助標(biāo)準(zhǔn),后期發(fā)展為美國高等教育權(quán)威分類標(biāo)準(zhǔn)[20]。

管理方面,慈善基金會以董事會為核心,內(nèi)部運作機制猶如大型企業(yè),各司其職。資助理念方面,“從根本上解決社會問題”決定了慈善基金會對高等教育資助的傾向性。例如,洛克菲勒基金會秉持“在全世界造福人類”的理念,通過資助醫(yī)學(xué)教育、社會科學(xué)研究、生物化學(xué)研究等,期望解決人類社會的問題。資助運作方面,早在1923年就成立了“社會科學(xué)評議會”(Social Research Council)等機構(gòu),引入“同行評議”制度,有目的地對高等教育進(jìn)行資助。[16]

從殖民地時期的宗教機構(gòu)慈善籌資發(fā)展到現(xiàn)代社會的專業(yè)化籌資,美國高等教育的籌資對象不斷擴(kuò)展,基本涵蓋整個美國社會。無論是個人捐贈、公司慈善還是基金會捐贈,其資助高等教育的出發(fā)點與側(cè)重點可能有所不同,但發(fā)展高等教育、造福社會這一初衷從未改變。

三、籌資統(tǒng)籌:行業(yè)協(xié)會與高等教育籌資的職業(yè)道德規(guī)范

美國高等教育社會籌資始于自發(fā)性的宗教慈善行為。然而,校外籌款公司介入后,市場化明顯,行業(yè)內(nèi)魚龍混雜,倫理道德底線一再被挑戰(zhàn)。于是,自律性行業(yè)組織——“職業(yè)籌款人協(xié)會”(Association of Fundraising Professionals,AFP)應(yīng)運而生。協(xié)會由本杰明·斯克拉(Benjamin Sklar)、威廉·希姆斯(William R.Simms)、哈利羅森(Harry Rosen)和阿貝爾·漢森(Abel Hanson)共同發(fā)起,于1960年6月21日在紐約州正式注冊成立[9],初期命名為“全國籌款人協(xié)會”(National Society of Fund Raisers,NSFR),后更名為“職業(yè)籌款人協(xié)會”。該協(xié)會是目前全美最大的職業(yè)籌款人組織,主要服務(wù)對象是包括高等教育機構(gòu)在內(nèi)的全美非營利性組織,其中高等教育籌款占其業(yè)務(wù)量的18%[21]。協(xié)會擁有兩萬多名會員,包括來自高等教育機構(gòu)內(nèi)部的籌款職員、專業(yè)籌款公司職員和獨立籌款人等[22]。

職業(yè)籌款人協(xié)會最初的成立目的在于行業(yè)自我規(guī)范,后來發(fā)展成為集信息咨詢、籌款人職業(yè)發(fā)展、籌款道德自律等功能于一體的籌款行業(yè)組織。職業(yè)籌款人協(xié)會向捐贈中間人(下屬會員)、受助方(高等教育機構(gòu))、捐助方(資助者)提供全方位的捐贈指導(dǎo)服務(wù),協(xié)會通過對下屬會員的專業(yè)指導(dǎo),實現(xiàn)籌款市場的規(guī)范化。[23]

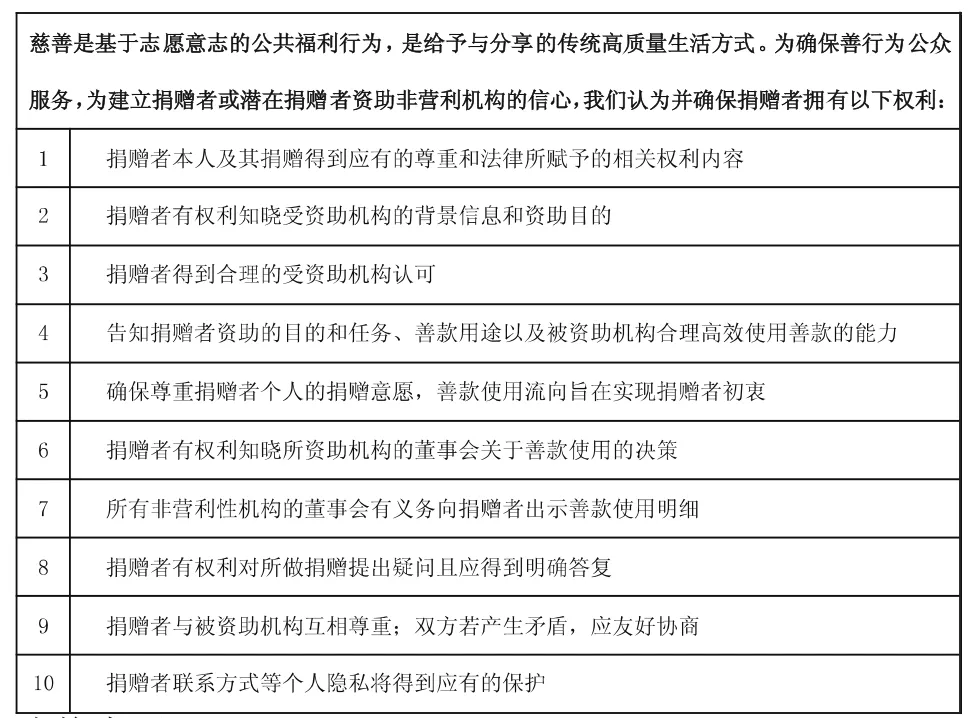

(一)捐贈者權(quán)利保障

協(xié)會為捐贈人特別制作了《捐贈指導(dǎo)手冊》,包含“給予的人生理念、捐贈的計劃性、捐贈者權(quán)利、受資助機構(gòu)信息咨詢、捐贈決策”等內(nèi)容[24],堅決反對美國高等教育機構(gòu)曾經(jīng)出現(xiàn)的欺瞞行為,而是采用理性化、制度化、法律化的捐贈模式。

職業(yè)籌款人協(xié)會仰賴于美國社會盛行的捐贈文化,立足于規(guī)范捐贈市場,明確捐贈人權(quán)利,踐行合理合法的捐贈。表2的“捐贈者權(quán)利條款”詳細(xì)規(guī)定了通過該組織及其會員進(jìn)行捐贈的捐贈人所享有的若干權(quán)利,實現(xiàn)了捐贈透明化。市場規(guī)則的制定與遵守,有助于規(guī)范包括高等教育機構(gòu)在內(nèi)的受資助機構(gòu)的行為,保障捐贈者權(quán)益,促進(jìn)社會籌資的長遠(yuǎn)發(fā)展。

表2 捐贈者權(quán)利條款

(二)籌款行業(yè)道德自律

“一直以來都有許多騙子無時無刻不在想利用美國人慷慨好施的特點……要想使籌款事業(yè)獲得成功,籌款人就必須認(rèn)識到,慈善機構(gòu)必須維持良好的聲譽。”[9]職業(yè)籌款人協(xié)會作為全美最大的專業(yè)籌款人組織,必須擔(dān)負(fù)起規(guī)范行業(yè)人員職業(yè)道德之重任。該協(xié)會對于“慈善”(Philanthropy)的定義如下:“慈善乃人類大愛,通過個人善行或金錢支持實現(xiàn)全人類之幸福生活。”[25]

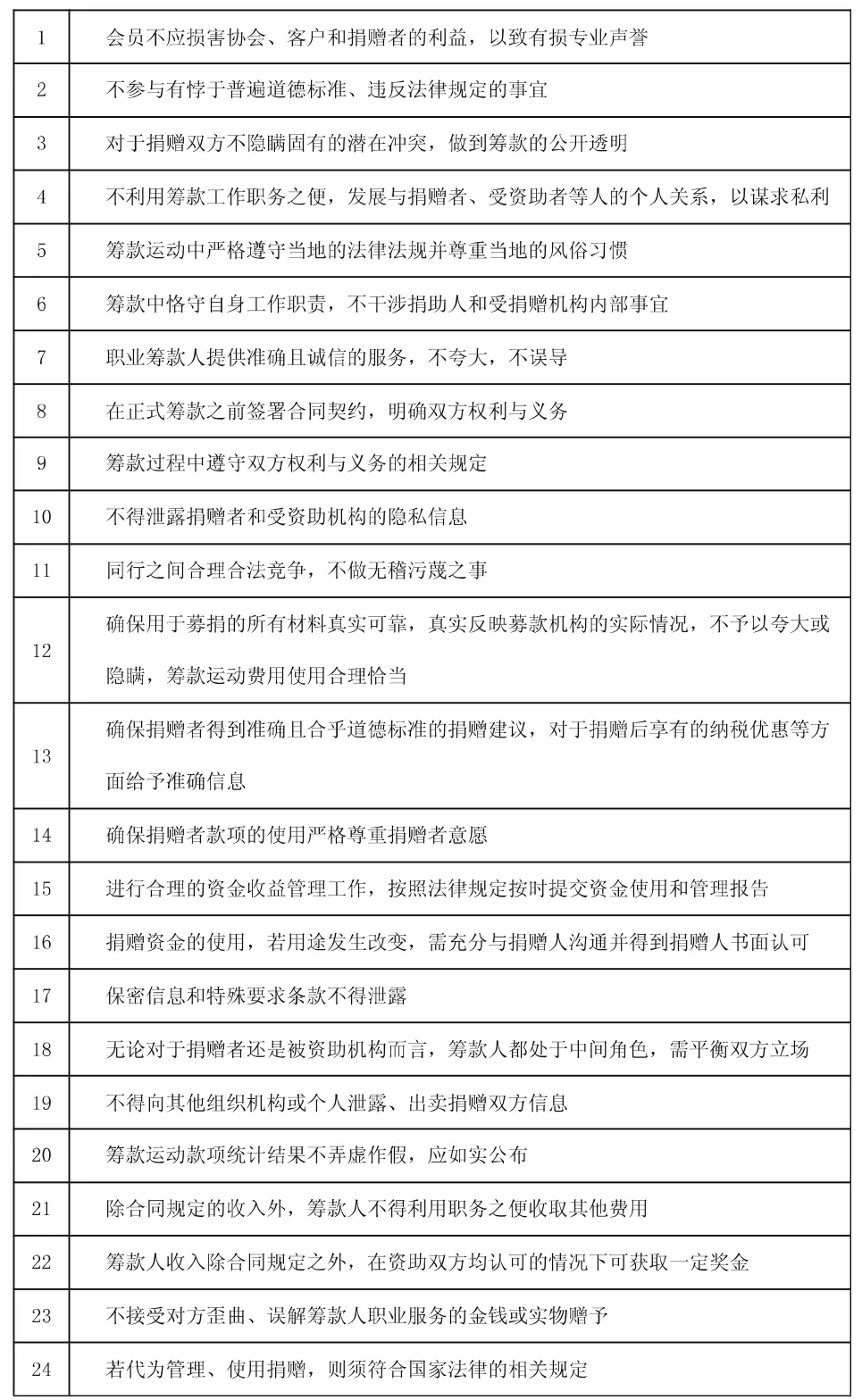

職業(yè)籌款人協(xié)會制定了“籌款人職業(yè)道德標(biāo)準(zhǔn)規(guī)范”(表3),目的在于統(tǒng)籌籌款行業(yè)健康發(fā)展、鼓勵社會誠信捐贈。這份行業(yè)自律性文件從信息透明、捐贈雙方權(quán)利與義務(wù)、保密條款、籌款人收入等幾個方面對籌款人職業(yè)道德標(biāo)準(zhǔn)規(guī)范進(jìn)行了詳盡規(guī)定。協(xié)會內(nèi)部擁有完善的調(diào)查流程。若協(xié)會收到有關(guān)違反職業(yè)道德標(biāo)準(zhǔn)的投訴,將通過“調(diào)查、聽取雙方事件說明、做出處罰、接受申訴、維持或修正原先處罰”[26]等流程,將籌款人職業(yè)道德標(biāo)準(zhǔn)的貫徹執(zhí)行作為工作重點之一。

表3 籌款人職業(yè)道德標(biāo)準(zhǔn)規(guī)范

社會資源多大程度上支持高等教育,職業(yè)籌款人的籌款倫理道德遵守成為主要影響因素之一。于表面而言,職業(yè)籌款人協(xié)會的籌款道德標(biāo)準(zhǔn),管控的是全美會員的職業(yè)操守,從外部確保高等教育籌款的規(guī)范性;于深層次而言,捐贈人個人偏好、社會發(fā)展需求、國家大政方針、世事變革均影響高等教育機構(gòu)的發(fā)展方向和優(yōu)先研究領(lǐng)域,規(guī)范的籌款道德標(biāo)準(zhǔn)有利于高等教育均衡發(fā)展,補充、緩沖高等教育機構(gòu)所受到的社會思潮沖擊,遵循高等教育發(fā)展內(nèi)在規(guī)律。

四、籌資管控:捐贈法規(guī)促進(jìn)高等教育籌資

美國慈善法案名目繁多,體系機構(gòu)健全,法規(guī)引導(dǎo)與籌款市場繁榮緊密相關(guān)。2010年,美國已有40個州制定《慈善募捐法》(Charitable Solicitation Acts),適用于在其管轄區(qū)域內(nèi)從事籌款的慈善或其他的非營利組織。[27]美國慈善立法具有較長歷史,1940年出臺《投資顧問倫理準(zhǔn)則》(Proposed Rule:Investment Adviser Codes of Ethics),1964年出臺《非營利法人示范法》(The Model Nonprofit Corporation Act),1969 年出臺《1969年稅制改革法》(The Tax Reform Act of 1969),1972年出臺《機構(gòu)基金統(tǒng)一管理法》(The Uniform Management of Institutional Funds Act),2006年出臺《機構(gòu)基金統(tǒng)一謹(jǐn)慎管理法》(The Uniform Prudent Management of Institutional Funds Act)等,立法呈現(xiàn)精細(xì)化趨勢且逐步推進(jìn),從全國層面規(guī)范慈善行為。其中,與高等教育籌款關(guān)系密切的法案是《投資顧問倫理準(zhǔn)則》和《1969年稅制改革法》。這些法案不僅明確了慈善捐贈的免稅比例,而且起到了引導(dǎo)社會積極捐贈的作用。

(一)法規(guī)實現(xiàn)高等教育籌資的規(guī)范化

《投資顧問倫理準(zhǔn)則》作為適用于包括高等教育籌款在內(nèi)的經(jīng)濟(jì)類法案,側(cè)重倫理問題的探討,以法律制度的形式規(guī)范高等教育籌款。該法案幾經(jīng)修改,最新修訂版于2004年8月正式實施。[28]具體到高等教育籌款領(lǐng)域,法案的規(guī)范性要求主要體現(xiàn)在以下方面:籌資計劃與實施符合聯(lián)邦和各州的法律規(guī)定;捐贈人信息保密條款;籌款人“職業(yè)準(zhǔn)入制度”;征得籌資雙方同意后的籌款實施方案;信息、財務(wù)公開制度(符合保密條款的內(nèi)容除外);隨時接受政府監(jiān)督人員的調(diào)查與監(jiān)督。

隨著《投資顧問倫理準(zhǔn)則》的實施,籌款人員的專業(yè)化得到規(guī)范,捐贈市場的監(jiān)管得到加強。職業(yè)籌款人方面,建立了職業(yè)準(zhǔn)入制度和職業(yè)發(fā)展規(guī)劃,進(jìn)一步規(guī)范、引導(dǎo)職業(yè)籌款人向?qū)I(yè)化方向發(fā)展;捐贈市場方面,美國聯(lián)邦政府從法律層面加強了對捐贈行為的監(jiān)管,尤其是財務(wù)公開制度、政府部門的調(diào)查與監(jiān)督等規(guī)定旨在杜絕假借慈善之名的捐贈逃稅行為,規(guī)范性明顯。

(二)法規(guī)引導(dǎo)社會捐贈高等教育

“《1969年稅制改革法》是美國捐贈歷史上一個重要的分水嶺”[7],在一定程度上促進(jìn)了社會對高等教育的捐贈。1961年,美國國會議員帕特曼(Wright Patman)發(fā)起對非營利組織的調(diào)查工作,指出“一些基金會存在違反財政規(guī)則、操縱股市、以迂回的手段逃稅等行為”[18]。“帕特曼調(diào)查”(Patman Investigation)直接推動了《1969年稅制改革法》的出臺,法律加強了對慈善基金會的審查,明確規(guī)定了社會捐贈的減稅額度。

《1969年稅制改革法》的主體內(nèi)容在于對慈善捐贈進(jìn)行規(guī)范,從慈善基金會和個人捐贈兩個方面引導(dǎo)社會財富再分配。眾所周知,慈善基金會在美國高等教育領(lǐng)域具有舉足輕重的影響力。例如,以洛克菲勒基金會為首的諸多基金會自20世紀(jì)20年代開始大規(guī)模資助美國高等教育,直接促使芝加哥大學(xué)、普林斯頓大學(xué)等一大批研究型大學(xué)的崛起。[16]該法案規(guī)定:基金會應(yīng)當(dāng)取得美國政府許可,繳納比例為4%的消費稅和6%的所得稅;作為基金會,對慈善事業(yè)的捐贈比例應(yīng)大于或等于年度總收入的5%。[29]這一規(guī)定很大程度上激勵了大型基金會的捐贈行為,其中很大一部分流向高等教育領(lǐng)域。法案規(guī)定慈善基金會的最低捐贈比例,旨在防止富人逃稅,引導(dǎo)社會財富流向公共領(lǐng)域。就個人慈善捐贈而言,向慈善基金會捐贈,可獲得最高20%的免稅比例;向除慈善基金會之外的公共非營利組織捐贈,可獲得最高30%的免稅比例;兩者疊加,最高減稅比例為50%。因此,法案對于普通民眾的慈善捐贈行為是一種極大的激勵。更為重要的是,美國稅收條款中規(guī)定,公司捐贈教育等非營利機構(gòu)可獲得10%的免稅額度,若超過這一額度,可順延至5年內(nèi)免除。[30]靈活的慈善免稅政策對公司開展慈善捐贈具有激勵作用。

美國聯(lián)邦各項慈善捐贈法律的規(guī)定不僅涉及受捐贈機構(gòu),而且涵蓋慈善基金會、公司和個人,有助于合理引導(dǎo)社會資源支持包括高等教育機構(gòu)在內(nèi)的非營利性組織。政府以強制法律的形式鼓勵社會資源流向高等教育等機構(gòu),頂尖富裕人群和普通中產(chǎn)階層均可從稅制改革法案中獲益,涵蓋面極廣,有效激勵了慈善捐贈。

五、美國高等教育社會籌資外部運作機制的啟示

中國高等教育社會籌資尚處于起步階段,屬于教育經(jīng)費來源的有機組成部分,社會資源支持高等教育的基因不明顯。美國完善的社會籌資外部運作機制或可為之提供借鑒。

其一,培育校內(nèi)外相結(jié)合的社會籌資主體。中國高等教育社會籌資形成了以校內(nèi)基金會為主體的運作之勢,校外公關(guān)公司鮮有涉及,社會籌資運動往往以校慶等形式舉行。中國大學(xué)的經(jīng)費預(yù)算絕大部分取之于政府,教育發(fā)展生態(tài)圈中單一的資源注入不利于高等教育進(jìn)一步發(fā)展。創(chuàng)新社會籌資形式,以“教育基金會”為校內(nèi)依托機構(gòu),以“校友會”為校外依托機構(gòu),或可走出中國高等教育社會籌資的創(chuàng)新之路。中國大學(xué)特殊的生態(tài)環(huán)境,決定了其社會籌資形式必將有異于美國大學(xué),內(nèi)外協(xié)調(diào)的中國大學(xué)社會籌資機制或可借助教育基金會和校友會來實現(xiàn)。

其二,制定高等教育籌資職業(yè)道德規(guī)范。《關(guān)于印發(fā)〈統(tǒng)籌推進(jìn)世界一流大學(xué)和一流學(xué)科建設(shè)實施辦法(暫行)〉的通知》明確規(guī)定,“建設(shè)高校要積極爭取社會各方資源,形成多元支持的長效機制”[31],社會籌資工作勢必成為高校評價指標(biāo)之一。近年來各項“大學(xué)捐贈排行榜”催生了高校之間的攀比心態(tài),少則千萬多則上億元的高校捐贈引人側(cè)目,而中國企業(yè)家對外國高校的捐贈同樣引發(fā)爭論。國內(nèi)高校社會籌資倫理道德規(guī)范的制定與遵守勢在必行。

中國應(yīng)制定慈善機構(gòu)從業(yè)人員職業(yè)標(biāo)準(zhǔn)和籌款倫理道德規(guī)范,建立“職業(yè)準(zhǔn)入制度”。包括大學(xué)下屬“教育基金會”在內(nèi)的非營利組織的從業(yè)人員,需要具備一定的任職資格和職業(yè)發(fā)展規(guī)劃。社會籌資職業(yè)道德規(guī)范的制定應(yīng)從捐贈人、受資助機構(gòu)、校友會等各方權(quán)利和義務(wù)入手,規(guī)范捐贈流程和善款使用。專業(yè)化、規(guī)范化、道德化的高等教育社會籌資,方能提振捐贈人信心,使中國高等教育社會籌資邁入正軌。

其三,提升免稅比例,引導(dǎo)社會捐贈高等教育。法規(guī)引導(dǎo)社會慈善已現(xiàn)雛形。2006年頒布的《基金會管理條例》第26條規(guī)定“基金會及捐贈人、受益人可以依照法律、行政法規(guī)的規(guī)定享受稅收優(yōu)惠”,總體上確認(rèn)了慈善捐贈的減稅原則。其后,《企業(yè)所得稅法》《企業(yè)所得稅法實施條例》《慈善法》《個人所得稅法》等法律法規(guī)明確了社會資源捐贈的減稅條款。中國的地方教育部門乃至大學(xué)內(nèi)部也開始出臺政策,對相應(yīng)的慈善捐贈配比經(jīng)費支持。[32]

然而,中國慈善捐贈的相關(guān)法規(guī)是向受捐贈方提供配套的財政支持,而不是鼓勵捐贈方,引導(dǎo)和鼓勵的對象存在偏差,本末倒置傾向明顯。中國法律規(guī)定的個人捐贈免稅比例比美國低,僅為30%,企業(yè)捐贈免稅比例為12%[33],但申報免稅程序復(fù)雜,政策靈活性較差。中國應(yīng)進(jìn)一步從制度上鼓勵全體社會成員參與慈善捐贈,適當(dāng)提升免稅比例,靈活實施免稅政策,簡化免稅申報程序,促使社會資源流向高等教育等準(zhǔn)公共產(chǎn)品領(lǐng)域。

[1]教育部財務(wù)司,國家統(tǒng)計局社會科技和文化產(chǎn)業(yè)統(tǒng)計司.中國教育經(jīng)費統(tǒng)計年鑒2014[M].北京:中國統(tǒng)計出版社,2015:22-23.

[2]NationalCenterforEducation Statistics,NCES.Table 333.80.Voluntary support for degree-granting postsecondary institutions,by source and purpose of support:Selected years,1949-50 through 2014-15[EB/OL].[2017-06-07].https://nces.ed.gov/programs/digest/d16/tables/dt16_333.80.asp?current=yes.

[3]林成華,洪成文.大宗籌款運動與大學(xué)發(fā)展——當(dāng)代美國一流大學(xué)大宗籌款運動研究[J].教育學(xué)報,2015(3):87-98.

[4]張繼華.美國高等教育經(jīng)費籌措經(jīng)驗及我國高等教育籌資體制的完善[J].河北師范大學(xué)學(xué)報(教育科學(xué)版),2008(12):71-75.

[5]謝波.美國私立大學(xué)籌資渠道及啟示[D].長沙:湖南師范大學(xué),2013.

[6]向燕.美國大學(xué)籌款公共關(guān)系[D].廣州:暨南大學(xué),2012.

[7]王晨.1969年稅制改革法案與美國慈善捐贈事業(yè)的發(fā)展[D].濟(jì)南:山東師范大學(xué),2016:13.

[8]BRITTINGHAM B E,PEZZULLO T R.The Campus Green:Fund Raising in Higher Education[R].Washington,DC:Association for the Study of Higher Education& ERIC Clearinghouse on Higher Education,1990.

[9][美]弗蘭克·H·奧利弗.象牙塔里的乞丐——美國高等教育籌款史[M].許東黎,陳峰,譯校.桂林:廣西師范大學(xué)出版社,2011.

[10]Brakeley Briscoe Inc.Powerful thinking creative counseling:history[EB/OL].[2017-06-08].http://www.brakeleybriscoe.com/index.php?/brakeley/content/history/.

[11]BOYER W J.The University of Chicago and Its Histories[M].Chicago,IL:The University of Chicago Press,2010:52.

[12]Brakeley Briscoe Inc.The Brakeley Briscoe difference:Capital Campaigns[EB/OL].[2017-06-08].http://www.brakeleybriscoe.com/index.php?/brakeley/capital_campaigns/.

[13]Brakeley Briscoe Inc.The Brakeley Briscoe difference:Campaign Planning[EB/OL].[2017-06-08].http://www.brakeleybriscoe.com/index.php?/brakeley/content_campaigns/campaign_planning/.

[14]張旺.慈善捐贈與美國私立高等教育的形成與發(fā)展[J].比較教育研究,2005(5):84-88.

[15][美]羅杰·L·蓋格.大學(xué)與市場的悖論[M].王海芳,魏書亮,譯.北京:北京大學(xué)出版社,2008:178.

[16][美]羅杰·L·蓋格.增進(jìn)知識——美國研究型大學(xué)的發(fā)展(1900-1940)[M].郭建如,馬林霞,等,譯.保定:河北大學(xué)出版社,2013.

[17]Foundation Center.Key Facts on U.S Foundations[EB/OL].[2017-07-17].http://foundationcenter.org/gain-knowledge/foundation-data.

[18]資中筠.財富的責(zé)任與資本主義的演變——美國百年公益發(fā)展的啟示[M].上海:上海三聯(lián)書店,2015.

[19]The Rockefeller Archive Center.Research and Education[EB/OL].[2017-12-16].http://rockarch.org/programs/research/.

[20]李政云.慈善基金會在美國高等教育發(fā)展中的作用——卡內(nèi)基教學(xué)促進(jìn)基金會案例研究[M].長沙:湖南師范大學(xué)出版社,2011:6-9.

[21]SPEINKEL G K.Beyond Fundraising New Strategies for Nonprofit Innovation and Investment[M].New York,NY:John Wiley&Sons,Inc,2005:17.

[22]Association of Fundraising Professionals,AFP.About AFP[EB/OL].[2017-07-10].http://www.afpnet.org/About/content.cfm?ItemNumber=726&navItemNumber=508.

[23]Association of Fundraising Professionals,AFP.AFP 2007-2010 Strategic Plan [R].New York,NY:Association of Fundraising Professionals,AFP,2007:5.

[24]Association of Fundraising Professionals,AFP.AFPGiving Guide[EB/OL [2017-06-09].http://www.afpnet.org/Resource Center Article Detail.cfm?ItemNumber=3544.

[25]Association of Fundraising Professionals,AFP.AFP Foundation for Philanthropy[EB/OL].[2017-06-09].http://www.afpnet.org/Foundation/content.cfm?ItemNumber=3090&navItemNumber=534.

[26]Association of Fundraising Professionals,AFP.Code of Ethical Standards [EB/OL].[2018-03-13].https://www.afpnet.org/Ethics/EnforcementDetail.cfm?ItemNumber=3261.

[27]余藍(lán).美國大學(xué)捐贈基金法律制度研究:從募捐到基金投資[J].中國高教研究,2015(3):52-56.

[28]U.S.Securities and Exchange Commission.Investment Adviser Codes of Ethics,17 CFR Parts 270,275 and 279[EB/OL].(2004-01-21)[2017-07-10].https://www.sec.gov/rules/proposed/ia-2209.htm.

[29]U.S.Senate Debate Opening Statement.Tax Reform Act of 1969 H.R.13270 [Z].Washington,DC:U.S.Government Printing Office,1969:11.

[30]Committee on the Budget,United States Senate.Tax Expenditures Compendium of Background Material on Individual Provision[R].Washington,DC:U.S.Government Printing Office,2008:626.

[31]中華人民共和國中央人民政府.關(guān)于印發(fā)《統(tǒng)籌推進(jìn)世界一流大學(xué)和一流學(xué)科建設(shè)實施辦法(暫行)》的通知[EB/OL].(2017-01-27)[2017-07-16].http://www.gov.cn/xinwen/2017-01/27/content_5163903.htm#1.

[32]新浪新聞中心.財政激勵大學(xué)爭取社會捐贈 到底有何意義?[EB/OL].(2016-01-20)[2017-06-12].http://news.sina.com.cn/o/2016-01-20/doc-ifxnrahr8602679.shtml.

[33]中華人民共和國中央人民政府.國務(wù)院關(guān)于促進(jìn)慈善事業(yè)健康發(fā)展的指導(dǎo)意見[EB/OL].(2014-11-24)[2017-07-16].http://www.gov.cn/gongbao/content/2015/content_2799012.htm.