首席執行官權力對研發投入的影響研究

——基于企業社會責任的中介作用

2018-05-02 07:25:22張栓興鄧楊娟

生產力研究 2018年3期

張栓興,鄧楊娟,康 華

(西安理工大學 經濟與管理學院,陜西 西安 710054)

一、引言

近三十年來,中國經濟得到快速發展,在世界經濟體中的作用越來越重要。就規模而言,中國已經成為僅次于美國的第二大世界經濟體。中國經濟的持續增長已經得到世界各國的廣泛關注,經濟增長的關鍵在于發揮科技創新優勢,依靠技術和資源實現經濟長效增長[1-2]。而中國的經濟增長卻主要依靠廉價勞動力、高儲蓄和高投資的方式,并沒有充分利用技術創新的內生性增長模式,這使得經濟增長的質量和可持續性成為一個令人堪憂的難題[3-4]。熊彼特創新理論指出,創新是經濟發展的本質和源泉,提高創新能力是轉變經濟增長方式的關鍵。企業是技術創新的最大主體,對提高國家創新實力發揮著核心作用。研發投入是企業技術創新能力的重要體現,也是培養核心競爭力、提高競爭優勢的重要途徑。然而,與西方發達國家相比,我國的研發投入水平還有待提升。

學術界圍繞研發投入的影響因素進行了大量的研究,主要包括宏觀方面和企業微觀方面。外部宏觀方面如 Cohen 和 Klepper(1992)[5]、Chang-Yang Lee(2002)[6]、Yasuda 和 Takehiko(2005)[7]等;企 業微 觀 層 面 如 Levin(1987)[8]、Helfat(1997)[9]、Lee(2005)[10]、Cheng(2004)[11]、唐清泉(2009)[12]、王燕妮(2011)[13]。然而,在實現經濟增長和提高企業技術創新水平的大背景下,許多影響研發投入的外部因素如宏觀經濟、政府政策與制度等因素在短期內很難得到改變或者無法改變,而企業微觀治理方面如董事會結構、高管激勵等影響因素通過企業內部結構調整或政策的改變可以得到改善。近年來,關于CEO權力對研發投入戰略的影響逐漸得到學者們的關注,主要是從“現在管家理論”和風險投資的視角來分析CEO權力對研發投入的積極作用。但是,關于CEO權力對研發投入的具體影響機制缺乏深入的探討。眾所周知,風險大、資源投入多是研發活動面臨的兩大基本難題。CEO是否能利用自身擁有的權力來緩解研發活動中的難題以及通過什么樣的機制影響對公司治理來說顯得尤為重要。

近年來,關于企業社會責任(corporate social responsibility,CSR)和研發創新之間的研究成為公司治理領域的研究熱點。CSR指企業在經營過程中不僅要履行對股東的責任,也要履行對債權人、員工、消費者、政府和環境等其他利益相關者的責任。隨著激烈的競爭環境和消費者意識的覺醒,履行社會責任已經不是企業的選擇性行為,企業要維持長期健康發展,就必須履行對利益相關者的責任。值得關注的是,CSR不僅僅是企業應該承擔的一份責任,更是企業獲取資源和能力的重要途徑,有利于企業建立持久的競爭優勢[14]。Hedstrom(1998)明確指出,履行社會責任是企業通過研發新產品、新技術取得更大的成功的最好機會[15]。因此,通過高效地制定和實施企業社會責任戰略來提高研發投入水平是一條行之有效的途徑。CEO是企業的核心管理者,肩負著企業戰略決策的制定和實施的重任,CEO擁有的權力大小對企業社會責任戰略的制定和實施有著至關重要的影響。而以往卻甚少關注CEO權力在該過程中的作用。

鑒于此,本文以中國創業板上市公司2010—2015年1 736個有效觀測值為研究數據,構建多元線性回歸模型,基于中介作用的視角探索性地研究CEO權力、企業社會責任和研發投入之間的內在關系。具體說,除探討CEO權力對企業研發投入的直接作用之外,還實證檢驗企業社會責任在CEO權力和研發投入之間的中介作用,以期為提高企業創新能力和完善公司治理機制提供有價值的參考。

二、理論基礎與研究假設

(一)CEO權力與研發投入:直接效應

關于CEO權力與研發投入的研究結論不盡一致,但大多數學者的研究支持CEO權力與研發投入呈正相關關系的結論。蘇文兵等(2010)[16]以職位權、運作權和薪酬權來衡量CEO權力,研究結果表明CEO權力對企業研發投入強度整體呈顯著正相關關系。Hsiang-Lan Chen(2014)[17]研究董事會資本與研發投入之間的關系,將CEO權力作為調節變量。研究表明CEO權力在董事會資本與研發投入之間有著顯著的正向調節作用。熊婷(2016)[18]以“委托代理理論”和“現代管家理論”為基礎研究CEO權力與研發投入的關系,并提出兩個競爭性假設,發現CEO權力越大企業研發投入越多,越有利于CEO“管家角色”和“企業家精神”的實現。趙毅(2016)[19]將3 238名高新技術企業的CEO為研究對象,研究發現CEO權力與企業研發投入顯著正相關;并按照CEO的權力強度,將研究對象分為強權型和弱權型兩組,進一步研究發現強權型CEO所在企業的研發投入水平明顯高于弱權型CEO所在的企業。Ana M.Sariol.et.al(2016)[20]從行為代理理論出發,將組織創新分為探索性創新和開發性創新,發現CEO權力與探索性創新正相關,與開發性創新負相關。黃慶華(2017)[21]基于滬深A股的大樣本數據研究發現,兩職合一與企業研發投入顯著正相關。據此,提出:

假設1:其他條件不變時,CEO權力與企業研發投入強度顯著正相關。

(二)CEO權力、企業社會責任和研發投入:間接效應

“委托代理理論”認為,在兩權分離、信息不對稱的代理關系中,CEO為追求私人利益會以犧牲股東利益為代價,從而損害企業利益。“現代管家理論”則基于心理學和社會學的角度,認為CEO是有道德、有尊嚴、追求自我價值的實現好管家,會以委托人利益最大化為目標努力經營企業。Lin(2005)[22]也認為,有效治理公司的關鍵不是監督CEO,而是應該信任CEO并賦予其足夠的權力,使其充分施行有效“管家”角色功能。Hunt(1990)[23]和Wood(1986)[24]認為積極履行社會責任的公司,其擁有的管理者CEO是不會犧牲企業的利益目標、利益和企業進行社會責任行為的需求。事實上,是高層管理者CEO將道德和社會責任的思想以自上而下的方式貫穿到企業,并決定如何將這些思想通過戰略來整合起來[25-26]。CEO權力在企業社會責任戰略的制定和實施過程中扮演著至關重要的作用。Finkelstein(1992)[27]將CEO 的權力分為所有權、組織權、聲望權和專家權。本文認為,擁有股權的CEO既是股東也是管理者,利益基點的趨同,會促使CEO從更長遠的角度考慮企業的經營和成長,從而積極地履行社會責任;擁有組織權的CEO能在資源的分配問題上具有更大的決斷權,從而能更有效地解決企業和社會之間的問題;擁有聲望權的CEO更能得到利益方的支持和認可,緩解外部環境給公司帶來的壓力;擁有專家權的CEO更能敏銳地發現企業社會責任中所蘊含的商機,并高效地利用企業社會責任戰略為公司創造價值。據此,本文提出:

假設2:CEO權力與企業社會責任正相關,即CEO權力越大,企業社會責任表現越好。

關于CSR與企業研發投入之間的關系研究可以看成是CSR與企業績效領域研究的分支。Ray等(2004)[28]認為,CSR與企業績效研究結果不一致的原因很有可能存在其他變量對企業價值的影響,從而很難有效地確定CSR對企業績效的直接影響。Mc Williams 和 Siegel(2000)[29]研究發現,研發投入是影響CSR與企業績效關系不一致的重要因素。隨后,Mc Williams 和 Siegel(2001)[30]通過實證研究證實了CSR與研發投入之間確實存在著顯著的相關性,因為CSR的很多方面都可以促進企業的產品創新或供應鏈創新或者二者兼有。韓國學者Lopez等(2008)探索了CSR與企業R&D支出的關系,研究結果發現CSR正向影響企業的R&D支出,即實施CSR的活動可以增加企業的R&D投入。Hedstrom等(1998)[15]強調,在當前競爭激烈的市場環境下,CSR是企業利用新產品、新技術取得更大成功的最好機會。Mac Gregor和Fontrodona(2008)以西班牙、意大利和英國為樣本,采用案例研究的方式探究CSR與研發創新之間的關系,研究發現,CSR可以積極影響企業研發創新。

從公司治理的角度來說,CSR可以被看成一種投資形式,這種投資的回報就是通過社會責任來實現產品的差異化,從而創建競爭優勢。Hart(1995)[14]是最早將資源理論引入CSR的研究,他強調CSR是企業的一向重要資源和能力,有利于企業競爭優勢的培養。本文認為,通過CSR履行對利益相關者的責任可以為企業汲取更多的資源,減少研發活動的風險。資金不足是企業研發創新面臨的第一大難題,研發創新需要持久的資源支持,履行對股東和債權人的責任可以吸引更多的投資者,拓寬企業融資渠道、降低融資成本,從而有更多的資金投入到研發投入中;優質的人才是研發創新的基礎,履行對員工的責任可以留住企業的資深員工、激發員工的創新潛能,也可以吸引外部優秀人才,提高企業研發創新的能力;消費者支持是研發產品成功的重要保障,履行對消費者的責任可以增強消費者對產品的認可度和忠實度,從而提高研發創新成功的可能性;履行對政府的責任,有利于企業從政府部門獲取更多的稀缺資源,同時還可以獲取更及時、有力的信息,減少信息不對稱所帶來的風險;履行對社會環境的責任可以提高國家和政府部門對企業的支持,如稅收優惠、高新技術企業的扶持政策等等。

綜合所述,基于“現代管理理論”,CEO為維持企業長期健康發展,會積極履行社會責任。在CSR戰略制定和實施上,所有權和組織權越大越能使CEO在資源分配上具有更大的決斷權;專家權和聲望權越大的CEO越能更好地促進CSR戰略的實施。基于前述學者的研究成果以及“資源依賴論”,我們認為CSR與企業研發創新密切相關,有效實施CSR戰略,能夠為企業獲得更多的資源,如資金、人才、信息、無形資源(如消費者認可度)等等,還可以減少外部環境給企業帶來的風險,從而保障研發創新的順利實施。因此,本文認為CEO權力可以通過積極影響CSR戰略來促進企業的研發創新活動。據此,本文提出:

假設3:企業社會責任在CEO權力與研發投入之間存在著中介作用。

三、研究設計

(一)樣本選擇和數據來源

本文選取了2010—2015年的創業板上市公司為初始研究樣本,為提高研究結果的準確性和可靠性,對研究數據做了如下處理:(1)剔除被ST、PT的企業;(2)刪除數據不全的企業;(3)對連續型變量做了winsorize處理,將小于1%和大于99%分位數的值分別替換為1%分位數和99%分位數。經過篩選,最后共獲得了1 736家樣本企業,其中 2010年 139家、2011年 254家、2012年 318家、2013年 296家、2014年 333家、2015年 396家。本文CEO權力的數據來源于創業板上市公司年報以及新浪財經網站中對歷屆高管信息的披露數據,對CEO信息披露與年報不一致的以年報為準。研發投入數據來源于上市公司年報,并通過手工收集整理。企業社會責任的數據是從第三方網站和訊網中的綜合評價體系中獲取。其他樣本數據都來自國泰安數據庫(CSMAR)和萬德(WIND)數據庫。本文采用EXCEL和SPSS20.0對樣本數據進行統計分析。

(二)變量定義

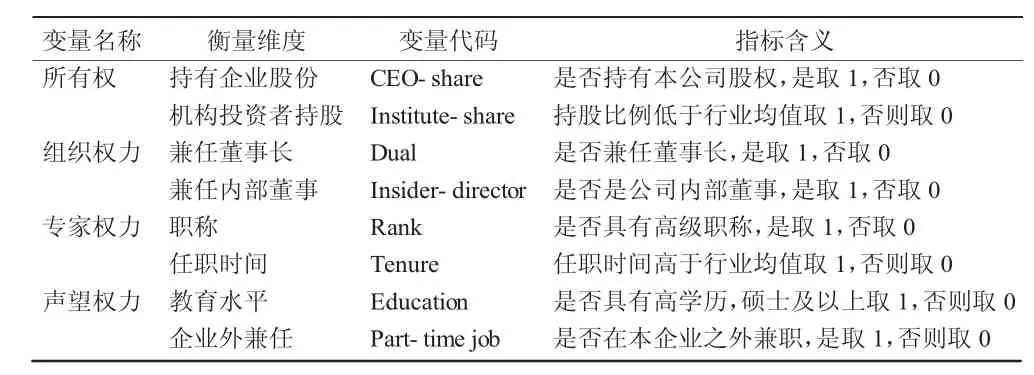

1.自變量:CEO權力。本文的CEO包括總經理、總裁。鑒于我國引入CEO的體制與國外相比較晚,有的企業并沒有專門設立CEO職位。當企業中沒有設立CEO職位時,我們選取總裁或總經理來代替。本文的CEO權力主要參考國外學者Finkelstein(1992)[27]所構建的權力模型,具體代理變量的選取主要參考國內學者權小鋒和吳世農[31]的研究。具體如表1所示。

表1 CEO權力維度指標

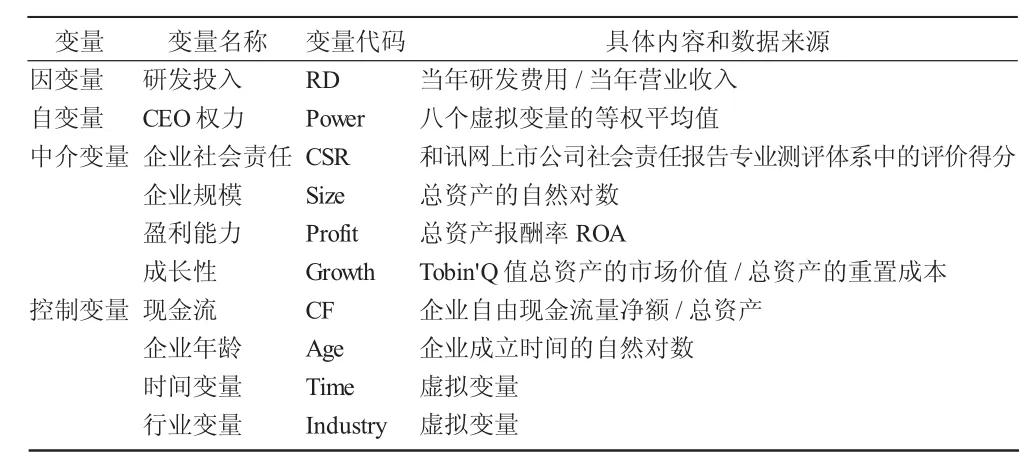

2.因變量:研發投入。參考國內外文獻的研究成果,本文選用研發投入強度(RD)來衡量企業的研發投入水平,具體方法是用當年研發支出總額除以營業收入。

3.中介變量:企業社會責任(CSR)。近幾年第三方專業評級機構出具的CSR報告為企業社會責任的研究奠定了很好的數據基礎。和訊網評級機構自2010年開始發布CSR評級得分,是中國最早和最大的財經門戶網站。目前,很多學者也采用該機構的評級結果,如陳志軍(2015)、孫芝慧(2016)、史敏(2017)。該指標體系包括五個維度的社會責任,分別是股東(包括債權人)、員工、利益相關者(供應商、客戶和消費者權力)、環境和社會的責任。不同維度下有相應的二級指標和三級指標的全面評價。因此,本文選用不同維度的得分之和作為衡量CSR的代理變量。

4.控制變量。本文選取了以下幾個重要的變量作為控制變量:企業規模、盈利能力、企業成長性、現金流、企業年齡,另外對年份和行業也加以控制。

表2 變量測量方法

(三)模型設定

本文根據研究需要,構建了以下模型,具體的檢驗步驟如下:

首先,構造CEO權力對研發投入的影響模型:

其次,構建CEO權力對中介變量(企業社會責任)的影響模型:

最后,在模型1的基礎上,加入中介變量(企業社會責任),檢驗企業社會責任在CEO權力與研發投入之間的中介效應(包括無中介作用、部分中介和完全中介三種情況),構建了CEO權力、企業社會責任與研發投入的中介效應模型:

其中RD代表研發投入強度,CEOp代表CEO權力,CSR代表企業社會責任,controvariables代表本文的控制變量,ε代表誤差,α1-α3為常數項,β1-β4為變量的影響系數。

根據 Baron(1986)的中介檢驗原理,若 β1、β2、β3、β4都不為0,且在統計學水平上顯著,則認為企業社會責任在CEO權力對研發投入的影響中扮演了部分中介作用;若β3在統計學上不顯著,但β1和β4都不為0,且在統計學上顯著,則認為企業社會責任在CEO權力對研發投入的影響中扮演著完全中介作用;若β4不為0,且在統計學上不顯著,則認為企業社會責任在CEO權力對研發投入的影響中不扮演任何中介作用。

四、實證分析

(一)描述性統計

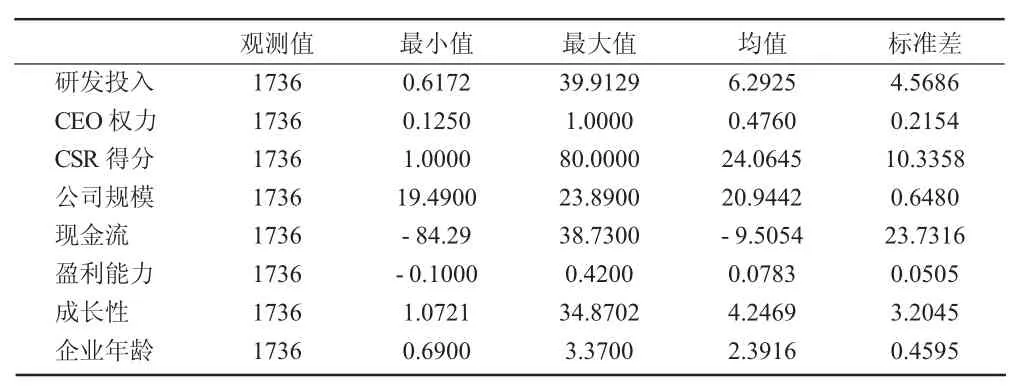

表3 描述性統計

表3是主要變量的描述性統計。由表3可以看出,研發投入強度的均值為6.29%(國際上認定達到5%,企業才具競爭力),標準差是4.56,最大值39.91,最小值0.617 2。說明中國創業板上市公司的研發投入強度還有待加強,且各樣本公司研發強度的差異也比較大。同樣,企業社會責任(CSR)得分的均值為24.06,標準差是10.33,最大值80,最小值1,說明我國創業板上市公司履行社會責任的程度整體不高,且樣本企業的社會責任重視程度參差不齊。CEO權力均值為0.47,標準差 0.21(最大值 1,最小值 0.125),也反映了我國創業板上市公司的CEO集權程度并不是很高。總資產報酬率ROA的均值為0.078 3,標準差為0.050 53,最小值 -0.10,最大值為 0.42),說明履行社會責任的創業板上市公司并不都是業績良好的,有的企業可能虧損,但仍然履行社會責任。

(二)相關性分析

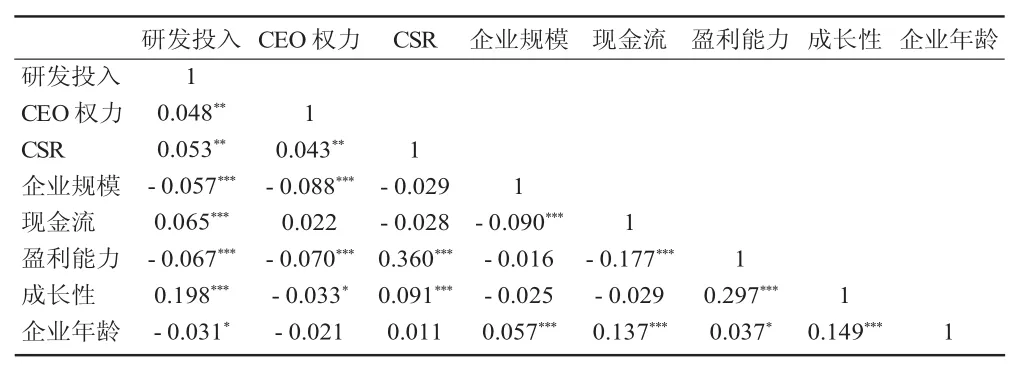

表4 相關性分析結果

表4是Pearson的相關系數檢驗。可以發現CEO權力、企業社會責任、研發投入兩兩之間均存在著顯著的正相關關系。CEO權力與企業社會責任之間的相關系數是0.043,企業社會責任與研發投入之間的相關系數是0.053,CEO權力與研發投入之間的相關系數是0.048,且均在5%的水平上顯著。此外,各解釋變量與控制變量之間的相關系數的絕對值都小于0.5,可以看出變量之間不存在多重共線性的問題。

(三)回歸分析

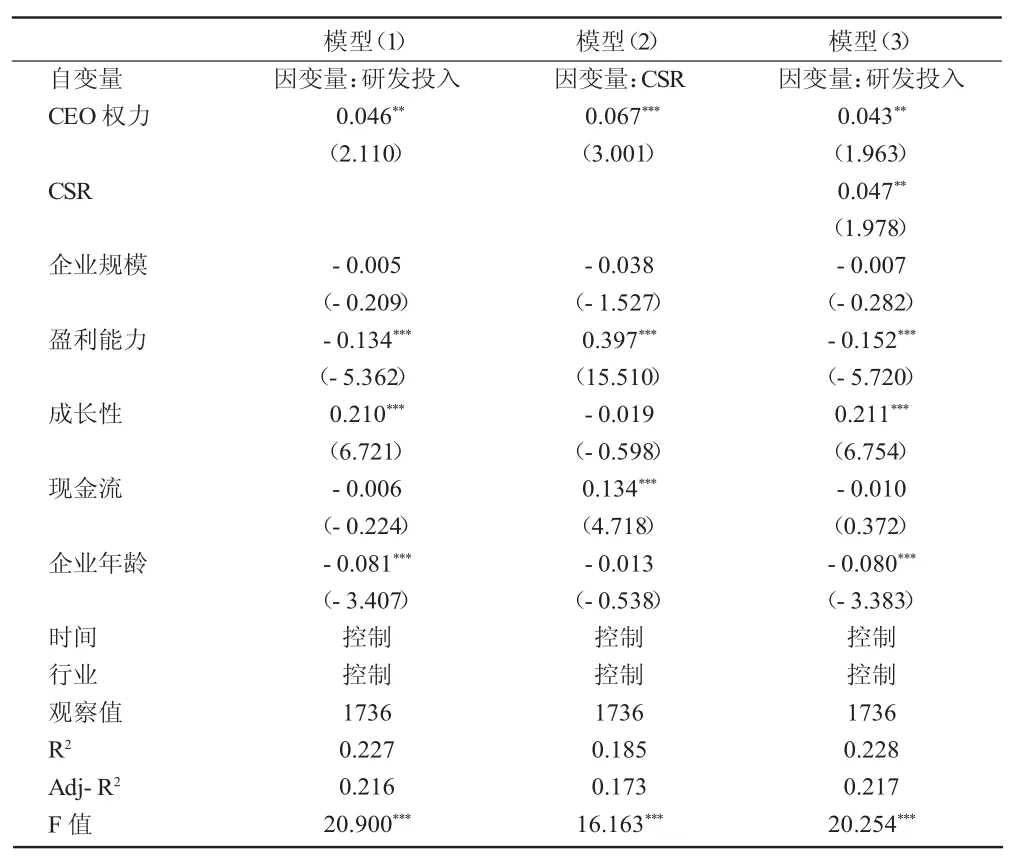

本文中介效應的檢驗方法采用溫忠麟(2004)[32]提出的中介效應檢驗法,包括三個模型:

并將中介效用檢驗分為四個步驟。第一步先檢驗系數c,若系數c不顯著,即X對Y沒有顯著影響,則停止中介效用的檢驗,若系數c顯著,說明X對Y有顯著影響,進行第二步;第二步是檢驗系數a和系數b,若系數a和系數b都顯著,則進行第三步;第三步是檢驗系數c',如果系數c'顯著,說明M在X對Y的影響中存在著部分中介作用。第四步,若系數a和系數b中任何一個不顯著,則進行Sobel檢驗,若Sobel檢驗結果顯著,說明中介效用存在,若Sobel檢驗結果不顯著,說明不存在中介作用。本文按照以上步驟檢驗CEO權力對研發投入的影響以及企業社會責任在兩者之間的中介作用。

表5 中介效應的檢驗結果

本文采用SPSS 20.0的多元線性回歸方法依次對模型1-3進行中介效應的檢驗。由表5可知,各模型的歸回結果F值都達到了1%的顯著性水平,且各模型的調整R2都大于0.15,說明模型的擬合程度較好。下面是對各模型系數的詳細說明:

(1)表 5中模型(1)檢驗CEO權力對研發投入的影響。CEO權力的回歸系數為0.046,顯著性水平是5%,說明創業板上市公司的CEO權力與企業研發投入呈顯著正相關關系,假設1得到驗證。這一結論與熊婷(2016)、趙毅(2016)、陳芳(2017)和Sariol(2017)等之前的研究結果一致。即對創業板上市公司來說,隨著CEO權力的增加,企業的研發投入水平也在提高。同時也說明中介效應模型中的第c'顯著,通過了第一步檢驗。

(2)模型(2)檢驗了 CEO權力對企業社會責任的作用。CEO權力的回歸系數是0.067,顯著性水平是1%,說明創業板上市公司CEO權力與企業社會責任呈顯著正相關關系,假設2得到驗證。相比模型(1),模型(3)是在模型(1)的基礎上加入了企業社會責任變量,同時檢驗了CEO權力、企業社會責任對研發投入的影響。結果顯示,CEO權力的回歸系數是0.047,顯著性水平是5%,說明企業社會責任會促進研發投入。以上的結果充分表明中介效應的第二步得到檢驗。

(3)模型(3)中,CEO權力的回歸系數是0.043,顯著性水平是5%。在模型(3)中CEO權力的回歸系數小于模型(1)CEO權力的回歸系數(0.043<0.046),而且與模型(1)的調整 R2相比模型(3)的調整R2更大,這說明模型(3)的擬合優度比模型(1)的擬合優度更好,即模型(3)的解釋力度更強。通過了中介效應檢驗的第三部。結合前面兩個模型,我們可以看出,CEO權力促進了企業社會責任的履行,而企業社會責任表現提高了企業研發強度,即企業社會責任在CEO權力對研發投入的影響機制中發揮了部分中介作用。因此,假設3得到驗證。

控制變量方面:盈利能力、成長性、現金流和企業年齡的回歸結果均顯著,這一結果與國內外大多數學者的研究結果一致。

(四)穩健性檢驗

本文將衡量CSR指標的5個維度的得分按照主成分的方式重新合成新的CSR指標,并將控制變量中的企業規模衡量由原來的資產規模的對數換成員工人數的對數。穩健性檢驗結果與原實證結果保持著較高的一致性。

五、結論與建議

(一)研究結論

研發投入問題一直是財務學研究的熱點問題,然而由于研發活動投入多、風險大、回收期長等問題的存在,使得企業在面對研發活動時望而止步。本文立足我國特殊的環境背景,以創業板上市公司2010—2015的數據為實證研究樣本,分析CEO權力與研發投入的關系以及企業社會責任在兩者之間的中介作用,通過多元線性回歸分析和中介效應的檢驗,得出以下幾個結論:

(1)CEO權力可以積極影響企業社會責任。一方面,作為企業的好管家,CEO為了維持企業的長期健康發展,會積極履行企業社會責任,并將其上升到企業戰略層面。另一方面,CEO擁有的所有權和組織權可以使其在戰略制定和實施以及資源分配的問題中擁有決斷權;CEO擁有的專家權能夠使其敏銳地觀察CSR中蘊含的價值,聲望權則可以緩解外部環境對企業的壓力。

(2)企業社會責任的履行可以幫助企業與利益相關者建立良好的關系,從而獲得更多的資源,如資金、人才、信息、技術以及無形資源,這些都有利于緩解甚至解決研發投入資源不足的難題,同時還可以減少研發活動中的不確定性問題,如消費者對品牌的忠誠度以及政府對企業的支持。

(3)企業社會責任在CEO權力與研發投入的關系中扮演著中介作用。有權力的CEO通常會被認為是有道德、有能力的管理者,因此會正確地看待企業社會責任問題,并能將CSR上升到企業戰略,高效地制定和實施企業社會責任戰略,充分發揮社會責任在創造企業價值中的重要作用。

(二)建議

1.企業應該重視企業社會責任的履行。我國在20世紀90年代才開始引入企業社會責任的理念,目前不論是理論研究還是實務研究都處在起步階段。創業板上市公司是我國技術創新的主導力量,但是從本文的描述性統計結果來看,樣本企業的社會責任得分均值都不足25,由此可見創業板上市公司整體還沒有承擔起對社會的責任,究其根源是沒有正確認識社會責任。對創業板上市公司而言,由于成立時間較短,且大多數都是非國有企業,面臨激烈的競爭環境以及資源的有限性,企業只能將資源投入到創新研發活動中尋求競爭優勢,似乎沒有其他多余資源來承擔對社會的責任,這一概念顯然沿襲了Friedman的觀點。但是,資源基礎論告訴我們,社會責任的履行可以為企業汲取更多的資金、人才、知識、信息和其他無形資產,不僅可以解決研發活動中資源不足的難題,降低研發活動的風險和不確定性,還可以有效提高創新能力,培養企業競爭力,對提升企業價值來說是一條行之有效的途徑。因此,未來企業的經營要將社會責任觀注入企業核心價值觀,在制定戰略時要將企業與社會看成一個有機整體,盡可能地達到企業和社會的雙贏。

2.從公司治理的角度來說,未來企業可以賦予CEO足夠的權力。由于中國資本市場尚未健全,企業中“一股獨大”的現象較為普遍,基于委托代理的關系,使得CEO作為企業的經營代理人更多是在大股東的絕對控制下進行經營管理,而不能自主地發揮自身潛能。然而研究結果表明,創業板上市公司CEO權力越大,越能站在更長遠的視角考慮企業的經營和發展方向,在企業投資選擇、資源分配和經營管理方面能夠承擔更強有力的角色。一方面,隨著CEO權力的增加,其處理利益相關者和企業矛盾的能力更強,從而使得企業的社會責任表現越好;另一方面,CEO權力越大,越傾向于進行有風險的研發活動,也更有能力和效率解決研發創新中遇到的難題,從而提高企業的研發投入水平。因此,從企業治理的視角來看,未來創業板上市公司可以賦予CEO充分的權力,充分發揮CEO的“企業家”精神,以此促進企業的長期可持續發展。

【參考文獻】

[1]Lin C,Lin P,Song F M,et al.Managerial incentives,CEO characteristics and corporate innovation in China's private sector[J].Journal of Comparative Economics,2011,39(2):176-190.

[2]康華,王魯平,楊柳青.民營上市公司政治關系對研發活動的影響研究[J].科研管理,2013,34(8):9-16.

[3]解維敏,方紅星,2011.金融發展、融資約束與企業研發投入[J].金融研究(5):171-183.

[4]溫軍,馮根福,2012.異質機構、企業性質與自主創新[J].經濟研究(3):53-64.

[5]Cohen W M,Klepper S.The Anatomy of Industry R&D Intensity Distributions[J].American Economic Review,1992,82(4):773-799.

[6]Lee CY.IndustryR&Dintensitydistributions:regularities and underlying determinants[J].Journal of Evolutionary Economics,2002,12(3):307-341.

[7]Yasuda,Takehiko.Firm Growth,Size,Age and Behaviorin Japanese Manufacturing[J].Small Business Economics,2005,2:1-15.

[8]Levin R C,Klevorick A K,Nelson R R,et al.Appropriatingthe returns from industrial R&D[J].Brookings Papers on Economic Activity,1987(3):783-820

[9]Helfat CE.Know-howand asset complementarityand dynamic capability accumulation:The case of R&D[J].Strategic Management Journal,1997(18):339-360

[10]Lee P M.A comparison of ownership structures and innovations of US and Japanese firms[J].Managerial&Decision Economics,2005,26(1):39-50.

[11]Cheng S.R&D Expenditures and CEO Compensation[J].Accounting Review,2004,79(2):305-328.

[12]唐清泉,甄麗明.透視技術創新投入的機理與影響因素:一個文獻綜述[J].科學學與科學技術管理,2009,30(11):75-80.

[13]王燕妮.高管激勵對研發投入的影響研究——基于我國制造業上市公司的實證檢驗[J].科學學研究,2011,29(7):1071-1078.

[14]Hart S L.A Natural-Resource-Based View of the Firm[J].Academy of Management Review,1995,20(4):986-1014.

[15]Hedstrom G,Poltorzycki S,Stroh P.Sustainable development:The next generation of business opportunity[J].1998.

[16]蘇文兵,李心合,徐東輝,等.經理自主權與R&D投入的相關性檢驗——來自中國證券市場的經驗證據[J].研究與發展管理,2010,22(4):30-38.

[17]ChenHL.Board Capital,CEOPower and R&DInvestmentin Electronics Firms[J].Corporate Governance An International Review,2014,22(5):422-436.

[18]熊婷,程博,潘飛.CEO權力、產品市場競爭與公司研發投入[J].山西財經大學學報,2016,38(5):56-68.

[19]趙毅,戚安邦,喬朋華.強權CEO能更好地利用風險投資進行創新嗎?[J].科學學與科學技術管理,2016,37(9):155-168.

[20]Sariol A M,Abebe M A.The influence of CEO power on explorative and exploitative organizational innovation☆,☆☆ [J].Journal of Business Research,2017,73:38-45.

[21]黃慶華,陳習定,張芳芳,等.CEO兩職合一對企業技術創新的影響研究[J].科研管理,2017,V38(3):69-76.

[22]Lin Y F.Corporate Governance,Leadership Structure and CEO Compensation:evidence from Taiwan[J].Corporate Governance An International Review,2005,13(6):824-835.

[23]Hunt S D,Kiecker P L,Chonko L B.Social responsibility and personal success:A research note[J].Journal of the Academy of Marketing Science,1990,18(3):239-244.

[24]Wood V R,Chonko L B,Hunt S D.Social responsibility and personal success:Are they incompatible?[J].Journal of Business Research,1986,14(3):193-212.

[25]Waldman D A,Luque M S D,Washburn N,et al.Cultural and leadership predictors of corporate social responsibility values of top management:a GLOBE study of 15 countries[J].Journal of International Business Studies,2006,37(6):823-837.

[26]Singhapakdi A,Gopinath M,Marta J K,et al.Antecedents and Consequences of Perceived Importance of Ethics in Marketing Situations:A Study of Thai Businesspeople[J].Journal of Business Ethics,2008,81(4):887-904.

[27]FinkelsteinS.Powerintopmanagementteams:dimensions,measurement,and validation[J].Academy of Management Journal Academy of Management,1992,35(3):505.

[28]Ray G,Barney J B,Muhanna W A.Capabilities,business processes,and competitive advantage:choosing the dependentvariable in empirical tests of the resource based view[J].Strategic Management Journal,2004,25(1):23-37.

[29]Mcwilliams A,Siegel D.Corporate social responsibility and financial performance:correlation or misspecification?[M].Strategic Management Journal,2000:603-609.

[30]Mcwilliams A,Siegel D.Corporate Social Responsibility:A Theory of the Firm Perspective[J].Academy of Management Review,2001,26(1):117-127.

[31]權小鋒,吳世農.CEO權力強度、信息披露質量與公司業績的波動性——基于深交所上市公司的實證研究[J].南開管理評論,2010,13(4):142-153.

[32]溫忠麟,張雷,侯杰泰,等.中介效應檢驗程序及其應用[J].心理學報,2004,36(5):614-620.

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

當代水產(2022年5期)2022-06-05 07:55:06

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

云南畫報(2020年9期)2020-10-27 02:03:26

數學物理學報(2020年2期)2020-06-02 11:29:24

科技傳播(2019年22期)2020-01-14 03:06:54