是否采用債務融資取決于ROA還是ROIC

2018-04-27 02:47:20

財會月刊 2018年7期

一、引言

對企業而言,債權人因為較早進行分配從而要求的回報更低,且債務產生的利息有稅盾效應,因此債務融資是企業比較青睞的融資方式之一。然而,從股東利益和企業盈利的角度來看,企業是否采用債務融資或者債務融資是否會給企業帶來正的杠桿作用,取決于企業經營活動的獲利能力。企業整體的獲利能力來源于經營活動和融資活動,所以本文認為,判斷是否采用債務融資的思路有兩種:①企業整體的獲利能力>經營活動的獲利能力,即ROE>經營活動的獲利能力(ROE表示股東權益報酬率,也稱為凈資產收益率,代表公司或股東的獲利能力);②企業融資活動的貢獻>0,即經營活動的獲利能力>Rd(Rd表示融資成本)。

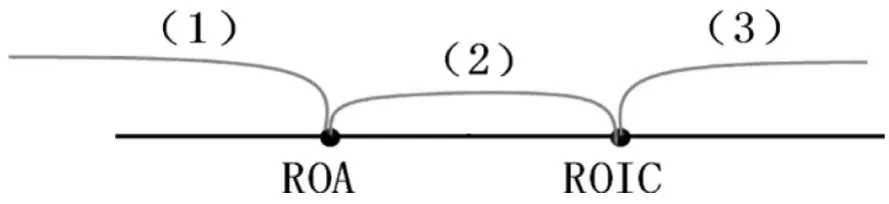

然而,對于企業經營活動的獲利能力,會計教材采用了不同的衡量方式,大部分如馬丁(2016)、克萊德(2014)、張新民(2014)用ROA(經營利潤/總資產)表示,也有極少部分教材如蘇布拉馬尼亞姆(2015)認為應該用ROIC[經營利潤/(總資產-經營性負債)]表示。通過ROA和ROIC的計算可知ROIC一定會大于ROA,因此Rd與ROA和ROIC的關系可能會出現以下三種情況,具體如圖1所示:

圖 1 Rd與ROA、ROIC的關系

當Rd<ROA<ROIC時,采用債務融資。

當Rd>ROIC>ROA時,則不采用債務融資。

當ROA<Rd<ROIC時,如果通過ROA<Rd來判斷,則不采用債務融資;但如果通過ROIC>Rd來判斷,則采用債務融資。那么,此時是應該根據ROA還是ROIC來進行融資決策?企業經營活動的獲利能力到底應由哪個指標來衡量?基于此,本文首先嘗試用ROA進行決策,然后再進一步探討應該用哪個指標進行決策。

二、采用ROA指標進行債務融資的決策

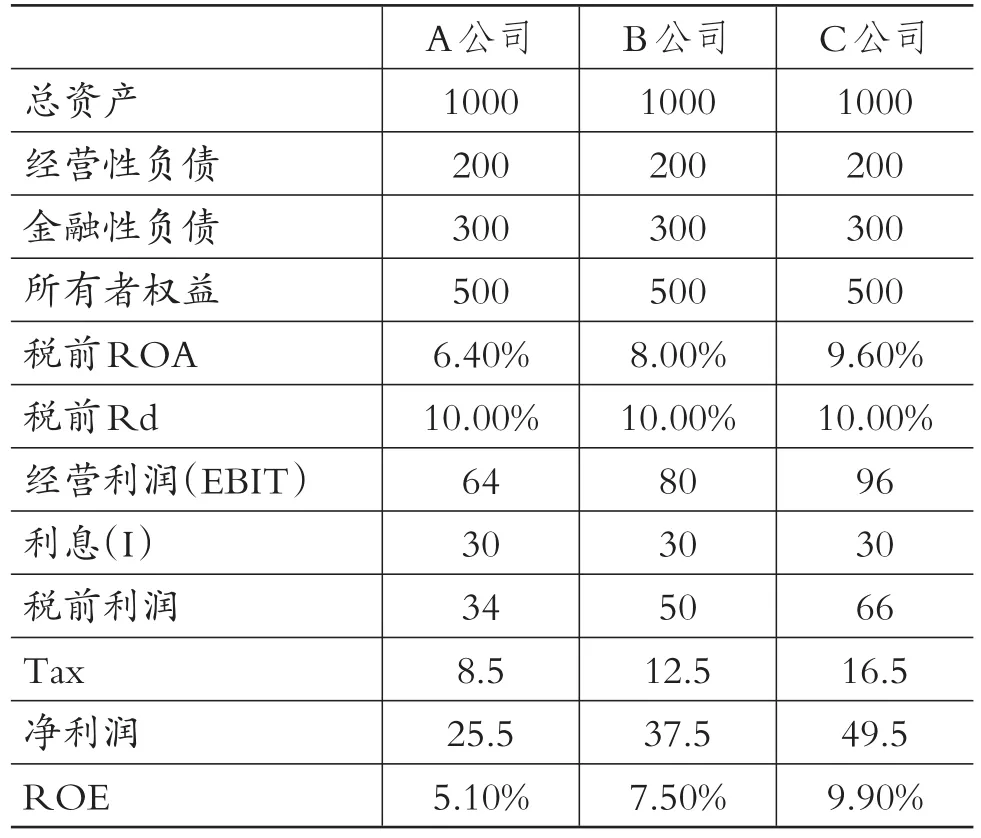

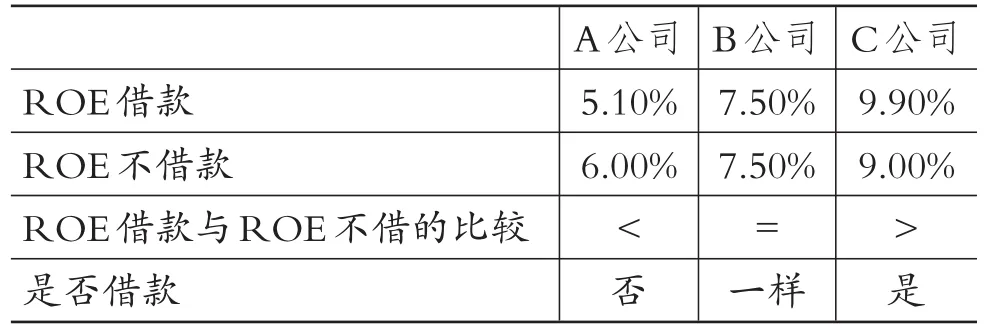

為了體現不同的經營活動獲利能力會導致不同的融資方式選擇結果,本文假設有A、B、C三個處于同行業的公司,總資產均為1000萬元且資金結構一致,均有經營性負債200萬元,金融性負債300萬元,股東權益500萬元,企業所得稅稅率為25%。由于現代企業日益復雜,為了便于計算,本文假設所編案例企業沒有金融性資產。由此計算A、B、C三家公司的ROE,如表1所示。區分金融性負債和經營性負債是為了方便計算利息,其中“經營性負債”指的是由經營活動本身驅動的,即企業在經營過程中自發形成的負債,比如應付賬款、應付工資等,這部分負債一般沒有利息,也可以把它稱為“自發性負債”;“金融性負債”指的是企業在金融市場借款形成的負債,如銀行借款、應付債券等,這部分負債需要支付利息,也可以把它稱為“自由性負債”。

表1 A、B、C公司在負債的情況下獲得的ROE單位:萬元

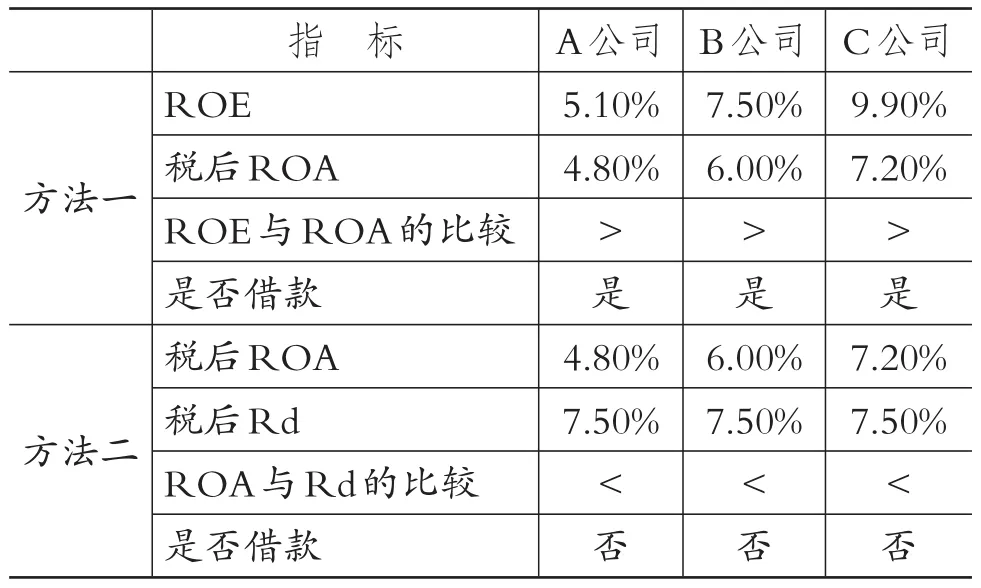

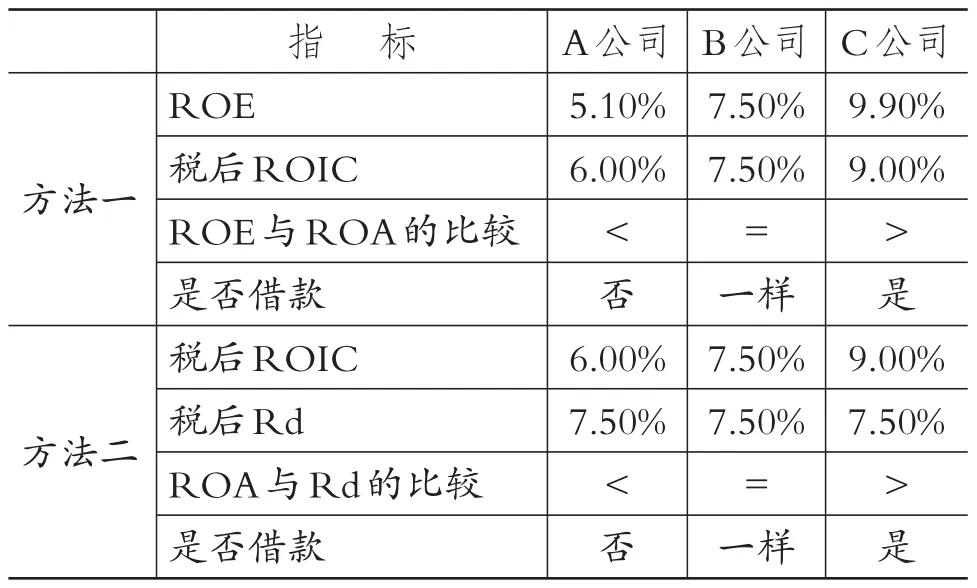

根據上文提出的兩種思路,在經營活動的獲利能力用ROA指標表示的情況下,方法一為比較ROE與ROA,若ROE>ROA,則判斷負債融資對企業的獲利能力起到了正向的作用,應該借款經營,反之不該。方法二為比較ROA與Rd,若ROA>Rd,則判斷負債融資對企業的貢獻大于付出的成本,應該借款經營,反之則不該。為此,本文將A、B、C三個公司的ROE、ROA、Rd數據羅列出來,如表2所示。

表2 A、B、C公司ROE、ROA、Rd的關系

由于ROE是稅后數據,因此本文將稅前的ROA轉換成稅后ROA[稅前ROA×(1-所得稅率)]。比如A公司稅前ROA為6.4%,則稅后ROA=6.4%×(1-25%)=4.8%。同時,亦將稅前的Rd轉成稅后Rd(若不轉換,則用稅前的ROA和稅前的Rd作比較,所得結論一致)。然而,我們卻發現采用兩種決策方法竟然得到相互矛盾的結論,若根據ROE與ROA的關系,則A、B、C三個公司的ROE都大于ROA,說明應該借款;而如果根據ROA與Rd的關系,則A、B、C三個公司的ROA都小于Rd,說明不應該借款。

由于兩種方法的決策結果不一致,說明以上判斷方法至少有一個是錯的。為什么會出現相互矛盾的結論,到底哪種決策方法才是對的?下面本文將通過驗證A、B、C公司究竟是否該采用負債融資,以得出以上兩種判斷方法哪種才是對的。

三、驗證決策結論:是否該采用負債融資

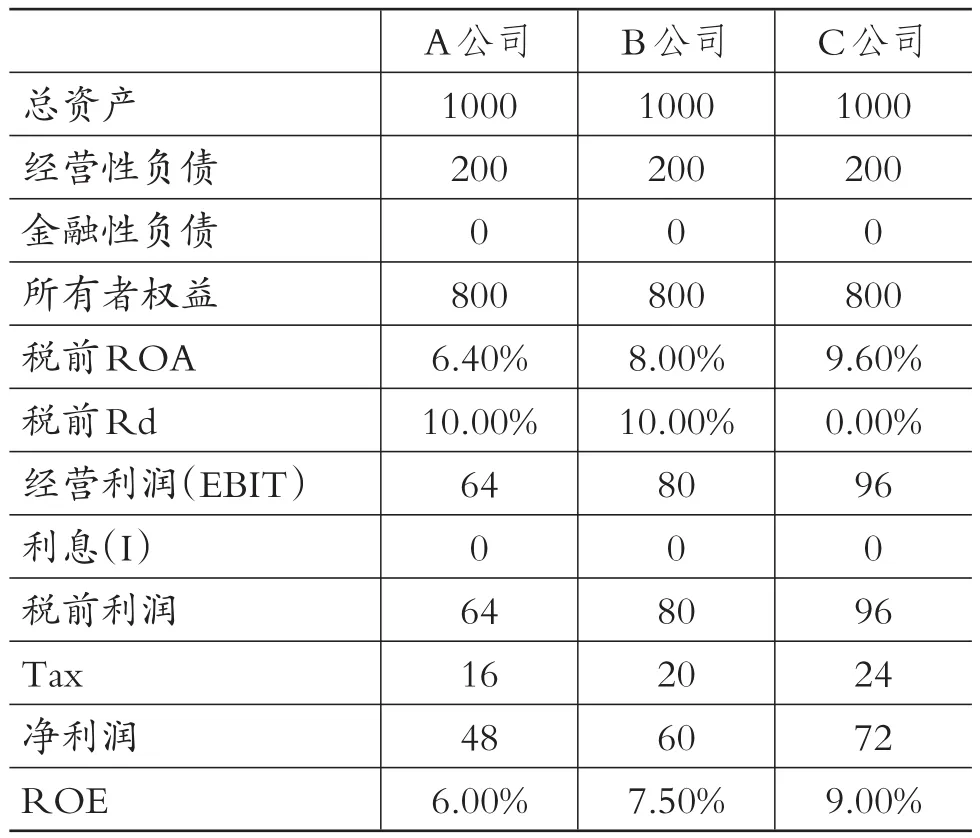

為了驗證上文中到底哪種決策方法是正確的,本文測算A、B、C三個公司在不借款的情況下公司的獲利能力,并通過比較借款和不借款兩種方式下獲利能力的高低來得到相應的結論,即比較兩種情況下ROE的大小。A、B、C三個公司在不采用負債融資情況下的經營數據及獲利能力如表3所示。

表3 在不采用負債融資的情況下可獲得的ROE單位:萬元

通過對比采用負債融資和不采用負債融資時A、B、C三個公司的ROE,得到表4。由表4可知:對于A公司而言,不應該采取負債融資,B公司兩種情況下ROE值一樣,C公司應該采取負債融資。對比表2,本文發現無論是用ROE對比ROA去做決策還是用ROA對比Rd去做決策,都不能得到正確的結論。為什么會出現這個問題,到底是什么原因導致用這兩個原則做出的決策結果有誤?本文擬對其做進一步剖析。

表4 采用負債融資和不采用負債融資ROE比較

四、用ROA決策出錯的原因——經營活動的獲利能力用哪個指標衡量

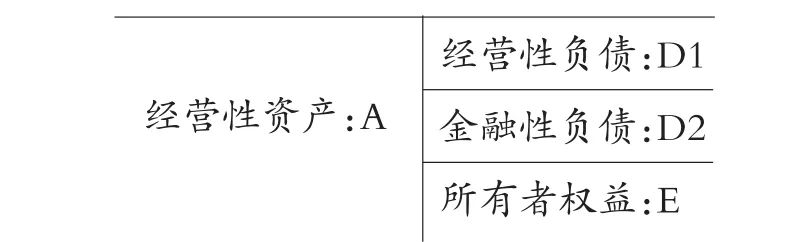

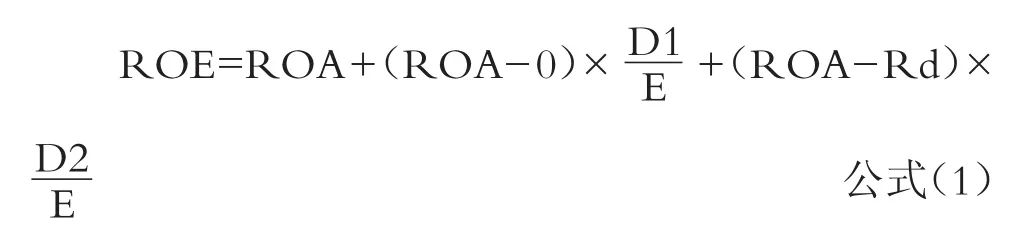

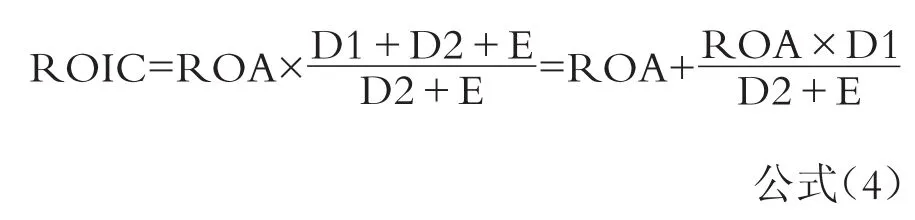

無論是通過ROE對比ROA還是通過ROA對比Rd,都是為了判斷企業的融資活動是否產生正面效應。若ROA能夠真實表達企業經營活動的獲利能力,則決策結論不應該出現錯誤或者矛盾。案例研究說明ROA也許并不是經營活動獲利能力的最佳衡量指標。ROE>ROA并不能表明融資活動就產生了正向的貢獻(比如案例中的A公司),ROA<Rd也并不能表明負債融資的成本比其貢獻大(比如案例中的C公司)。那么,融資活動的貢獻究竟應該用什么來衡量?為了充分說明企業整體的獲利能力(ROE)與經營活動的獲利能力及融資活動的貢獻的關系,本文將ROE與ROA的關系展開,具體見公式1。同時,為了區分負債是否有利息,本文將企業的資產負債表進行了調整,見圖2(假設三個公司均沒有金融性資產,因此經營性資產即總資產)。

圖2 調整后的資產負債表

其中:ROA、Rd是稅后ROA和稅后Rd。

方法一中,當ROE>ROA時,的確代表融資活動的貢獻大于0,但是這里的融資活動貢獻不僅包含了金融性負債的貢獻,也包含了經營性負債的貢獻。經營性負債D1的貢獻是否應該計入金融性負債融資的貢獻上?經營活動的獲利能力僅用ROA表示合理嗎?經營活動所驅動的經營性負債D1的貢獻完全與經營無關嗎?

方法二中,當ROA<Rd時,的確看起來金融性負債投入經營活動所獲利益少于為其付出的成本,但是,經營性負債D1的貢獻完全與金融性負債無關并可以直接將其計入股東權益的貢獻上嗎?

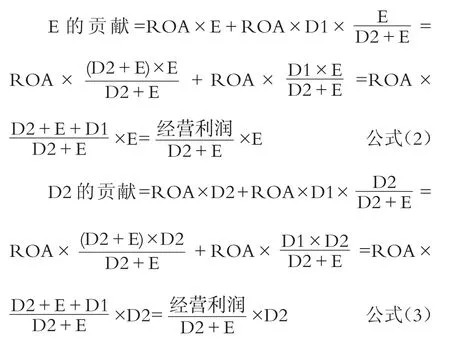

綜上,本文認為應正確看待經營性負債(D1)的貢獻。從其產生的根源出發,本文認為其無論是直接歸屬于股東權益還是金融性負債都不合適,雖然經營性負債(D1)本質上屬于融資活動,但它的產生是經營活動本身帶來的,而經營活動的產生是由于投資者的投入(包括股東和銀行這些金融性負債的債權投資者),因此,經營性負債(D1)的貢獻不能只歸功于股東權益(E)或者金融性負債(D2),應該同時涉及金融性負債(D2)和股東權益(E)即企業的投資者。

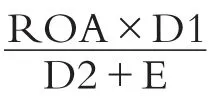

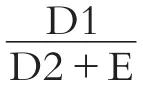

對于股東權益(E)而言,它的貢獻不僅僅是ROA×E,還有一部分的ROA×D1;對于金融性負債(D2)而言,它的貢獻不僅僅是ROA×D2,同樣也還有一部分的ROA×D1。可以根據D2和E的比例將經營性負債的貢獻分攤到E和D2:

因此,方法一與方法二出現決策結論矛盾及決策錯誤的關鍵原因是ROA并不能代表經營活動的獲利能力,代表企業經營活動的獲利能力的指標應該是ROIC。若要判斷企業是否應該使用負債融資,本文認為應該用ROIC進行決策。

五、驗證使用ROIC決策的有效性

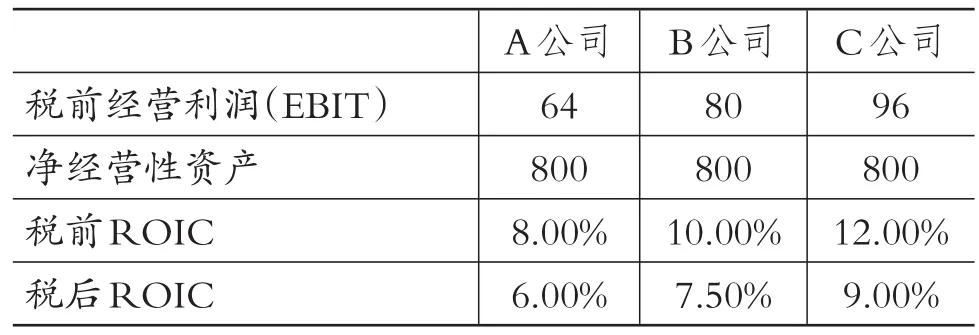

根據上文的結論,本文對A、B、C公司的ROIC[經營利潤/(D2+E)]進行測算,由于ROE是稅后的,本文進一步測算稅后的ROIC[即稅前ROIC×(1-所得稅率25%)],結果如表5所示。

表5 A、B、C公司的ROIC

將ROIC分別與ROE與Rd進行比較,結果如表6所示。由表6可知,用ROIC進行決策時,兩種方法下所得結論一致,沒有出現矛盾,且與表4中的結論一致。因此可以進一步確認本文結論的穩健性,并從側面驗證了企業經營活動的獲利能力應該用ROIC來衡量。

表6 A、B、C公司ROE、ROIC、Rd的關系

六、結論

本文通過案例研究發現,企業經營活動的獲利能力若用ROA衡量,在判斷是否采用負債融資時會出現結論矛盾以及決策錯誤的情況,其關鍵原因是ROA并不能真正地衡量經營活動的獲利能力,投資者每投一元到經營活動中除了可以獲得ROA,還可以驅動經營性負債對企業的貢獻,最終發現經營活動的獲利能力應用ROIC衡量。因此,本文得出在進行負債融資決策時應采用ROIC指標,將ROE與ROIC相比較或者ROIC與Rd相比較進行判斷,本文案例也驗證了此方法的可靠性和有效性。

主要參考文獻:

馬丁·弗里德森.財務報表分析(第四版)[M].北京:中國人民大學出版社,2016.

蘇布拉馬尼亞姆·K.R..財務報表分析(第十一版)[M].北京:中國人民大學出版社,2015.

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

發明與創新(2022年30期)2022-10-03 08:40:56

少先隊活動(2022年5期)2022-06-06 03:45:04

家庭科學·新健康(2022年3期)2022-05-10 00:32:13

中老年保健(2021年2期)2021-08-22 07:31:10

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

人大建設(2018年6期)2018-08-16 07:23:10

海峽姐妹(2018年3期)2018-05-09 08:20:40