COSO-ERM框架下如何構建審計機關廉政風險防控機制

2018-04-27 02:47:28高級會計師副教授

財會月刊 2018年7期

(高級會計師),(副教授),

一、引言

國內外學者關于審計機關廉政建設的研究大多從黨風廉政建設出發,尚未形成規范和完整的理論體系,且鮮有學者從內部控制的角度來構建審計機關廉政風險防控體系。在實踐層面,各個地方政府根據中共中央頒布的《建立健全教育、制度、監督并重的懲治和預防腐敗體系實施綱要》以及《建立健全懲治和預防腐敗體系2013~2017年工作規劃》的戰略目標與要求,初步形成了各自不同特點的廉政風險防控體系,而專門針對審計機關的、行之有效的廉政風險防控體系尚未完全形成。然而,審計機關的重要職責之一就是風險的防范,因此,本文構建的基于COSO-ERM框架下的審計機關廉政風險防控體系就顯得尤為重要。

二、我國審計機關廉政風險點的分析

當前審計機關在審計實務中為查找廉政風險點,積累了“識別—防控—保障—修正”循環模式、“兩條主線”和“兩套管理框架”并行、以“審計組崗位廉政風險防控”為業務核心、“大項目組織管理平臺嵌入式”的科技防控探索等四類風險防控方法。本文主要借鑒“兩條主線”和“兩套管理框架”并行的審計廉政風險防控方法,把審計業務和機關內部管理作為兩條主線,把審計監督權和人財物管理權作為兩大重點,對照崗位職責進行梳理并查找和確認相應的廉政風險。

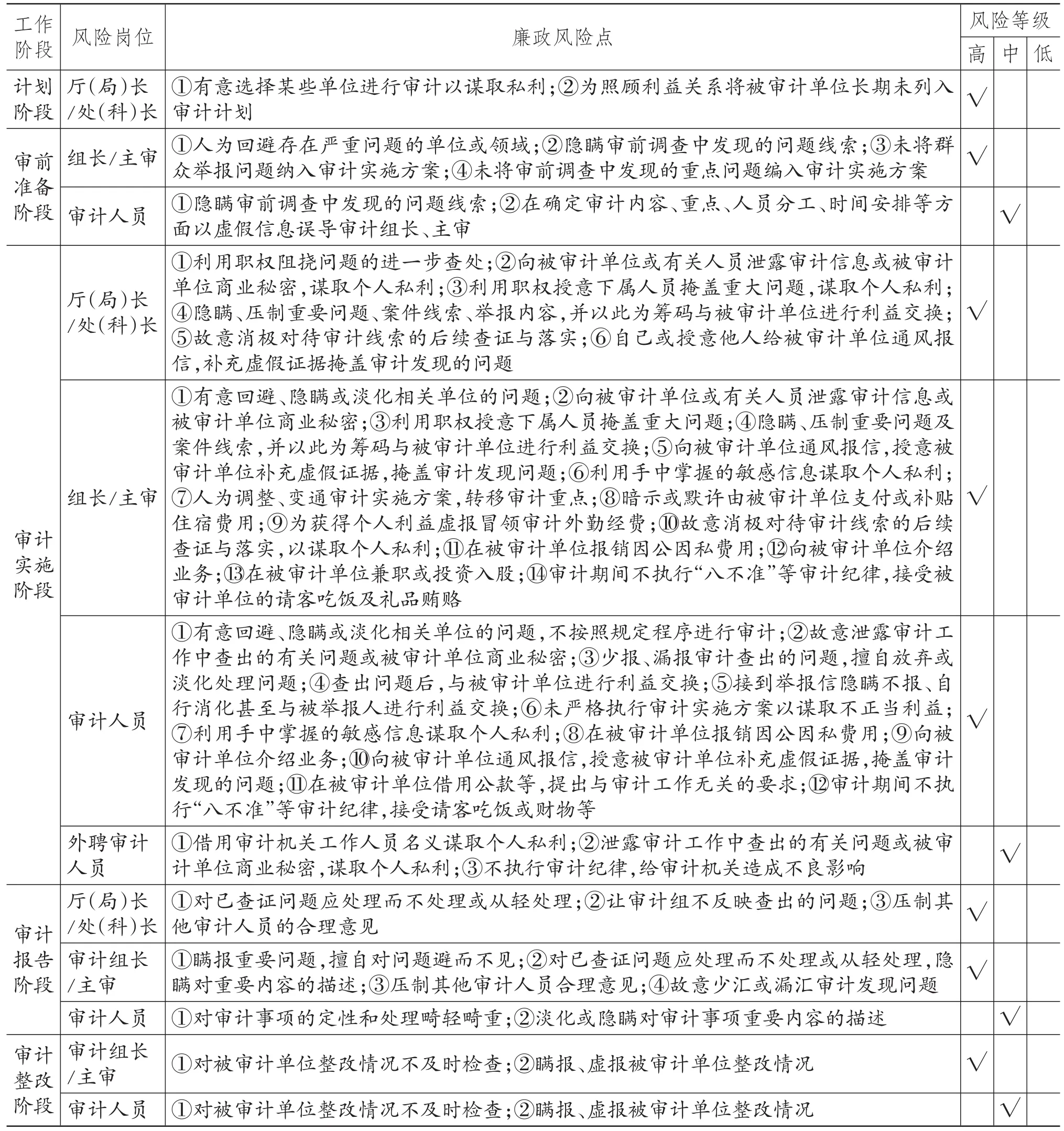

1.審計業務全過程廉政風險點分析。審計監督權力的行使首先依賴于審計業務運行過程,這是審計機關廉政風險防控的重心。根據審計業務全過程的五個階段,本文對審計業務風險點采用德爾菲法進行專家打分,發現涉及的風險崗位包括廳(局)長、處(科)長、審計組長(副組長)等,以風險崗位職責權力為基礎,歸納了各風險崗位在審計業務全過程中的廉政風險點,具體如表1所示。

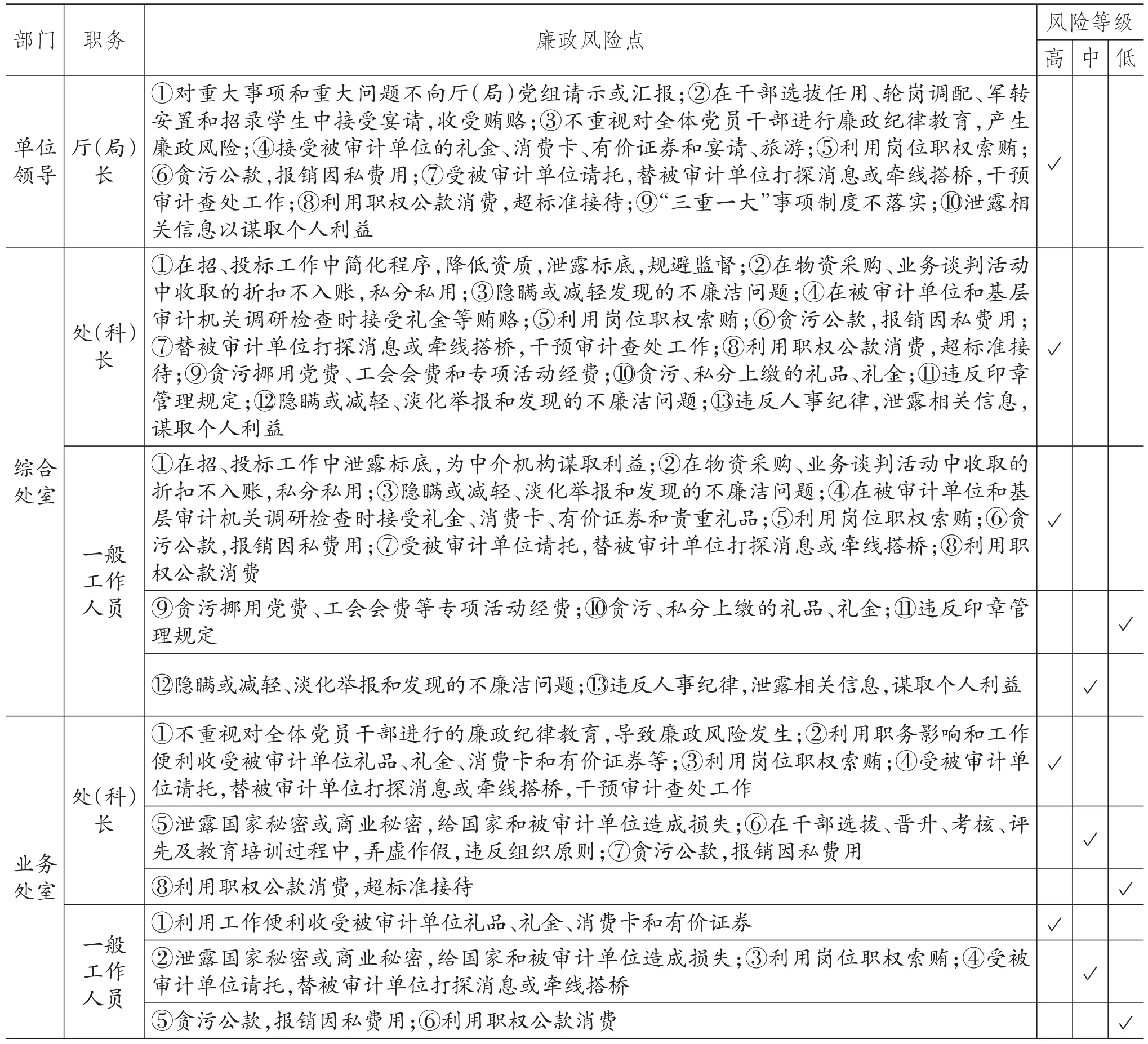

2.審計機關內部管理廉政風險點分析。審計機關內部管理的對象主要是人、財、物,管理的主體按照處室不同,可以劃分為綜合處室、業務處室以及單位領導三大類別,單位領導又包括各級審計機關的正副廳(局)長,綜合處室和業務處室以處(科)長為主進行廉政風險點分析,通過調研發現審計機關內部管理廉政風險點,具體如表2。

表1 審計業務管理過程廉政風險點

3.實施風險分類管理。在研究過程中,筆者邀請某省審計廳、某市審計局等相關部門的業務處室和部門管理人員各10人,對審計機關業務廉政風險點和內部管理廉政風險點的各風險等級進行打分,并對結果進行平均,得到各廉政風險點的風險等級。通過訪談,本文還發現審計機關廉政風險產生的主要根源包括:審計人員理想信念淡化、審計機關本身內部控制不健全、審計機關廉政風險防控與業務管理之間可能存在脫節、被審計單位的拉攏腐蝕、審計機關“一把手”權力過于集中缺乏監督等。

三、基于COSO-ERM框架的審計機關廉政風險防控機制的構建

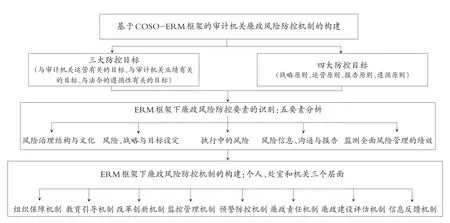

基于上述分析,本文認為構建審計機關廉政風險防控機制必須以廉政風險點為出發點。而COSO發布的ERM風險管理框架正是從戰略目標和內部控制的角度防控組織風險,將風險融入組織戰略、組織結構、流程等各個環節,并將風險管理第一責任人鎖定為從事經營活動的第一行為人,從而將風險管理滲透到組織管理中。該框架不僅適用于企業層面也適用于事業單位等非營利組織(COSO,2016)。因此,本文借鑒COSO-ERM風險管理框架,初步構建了審計機關廉政風險防控體機制,具體如圖1所示。

表2 審計機關內部管理廉政風險點

四、基于審計機關廉政風險防控的業務及管理流程控制體系的設計

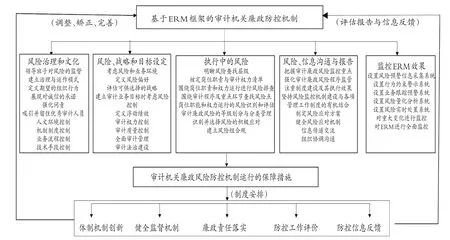

為實現上述防控機制的有效實施,本文結合COSO-ERM風險管理框架與審計機關審計業務和機關內部管理特征及風險點,構建了基于審計機關廉政風險防控的業務及管理流程控制體系,具體如圖2所示。

在基于COSO-ERM風險管理框架下的審計機關廉政風險防控機制中業務及管理流程控制模型中,應強化對審計廉政風險點的分析,不僅要摸清審計權力底數,明晰審計權力清單和崗位職責清單,對每項審計職權編制“審計權力運行流程圖”,做到權責明確、程序規范,還要找準審計權力運行風險點,認真查找每個部門(單位)、崗位在審計權力行使、機制制度、組織管理、思想道德等方面存在的廉政風險點,設計審計風險目錄,評定廉政風險等級。同時,要針對廉政風險點和廉政風險等級評定情況,制定各重點部門、關鍵環節、主要崗位廉政風險的防控措施。

圖1 基于COSO-ERM框架的審計機關廉政風險防控機制的構建流程

圖2 審計機關廉政風險防控機制中業務及管理流程控制圖

主要參考文獻:

畢秀玲,張蕊.PDCA視角下審計機關廉政風險防控研究[J].財會研究,2017(1).

畢秀玲,劉潔,李珊珊等.審計機關廉政風險防控關鍵路徑研究[J].審計研究,2016(6).

張世敏,劉海霞,焦麗寧.審計機關廉政風險防控體系研究[J].河北企業,2015(12).

周榮.淺談審計組廉政風險與防控[J].審計月刊,2015(11).

羅朝芳.審計業務全過程廉政風險防控機制研究[J].審計研究,2015(2).

猜你喜歡

環球時報(2022-04-25)2022-04-25 17:20:21

今日農業(2021年15期)2021-10-14 08:20:18

世界最新醫學信息文摘(2021年12期)2021-06-09 08:37:56

人大建設(2020年3期)2020-07-27 02:48:40

今日農業(2019年14期)2019-09-18 01:21:44

商周刊(2018年23期)2018-11-26 01:22:28

文苑(2018年21期)2018-11-09 01:23:06

中國衛生標準管理(2015年1期)2016-01-14 03:41:26

中國衛生(2015年9期)2015-11-10 03:11:12

中國衛生(2014年3期)2014-11-12 13:18:12