供應鏈金融信用風險灰色層次法評價研究

2018-04-26 05:37:56徐宏峰朱玥

會計之友 2018年7期

關鍵詞:層次分析法

徐宏峰 朱玥

【摘 要】 中小企業對我國經濟社會的發展發揮了不可替代的作用,然而資金瓶頸卻一直困擾著中小型企業,成為阻礙其快速發展的首要問題。供應鏈金融正是在這種社會背景下應運而生的。由于供應鏈中的企業彼此存在共同的利益,承擔共同的風險,所以對處于供應鏈金融中的中小企業進行風險評估顯得很有必要。首先,闡釋供應鏈金融的含義,分析供應鏈金融的三種模式;其次,剖析了這三種模式中存在的信用風險,利用層次分析法與多層次灰色綜合評價法來計量與評價企業的信用風險;最后,指出控制信用風險的措施,并為企業控制信用風險提出建議。研究結果表明,在供應鏈金融體制下,中小企業可以更好地解決融資難問題。

【關鍵詞】 供應鏈金融; 信用風險; 信用風險評價; 層次分析法

【中圖分類號】 F253.7 【文獻標識碼】 A 【文章編號】 1004-5937(2018)07-0031-04

一、供應鏈金融研究現狀

近年來,我國在中小公司融資領域進行的探究深度逐漸增加。學術界在這方面的探究大多側重于中小公司遇到資金瓶頸的原因以及資金籌集的方式。另外,相關的實證探究也提出很多針對中小公司資金瓶頸的建議。

Pfohl和Gomm[ 1 ]最早提出“供應鏈金融”。供應鏈在某種程度上是為金融行業服務的,但仍然受到其他行業的影響,供應鏈金融上的任意風險都會因此而變大。Dyckman[ 2 ]闡述了信用風險是供應鏈金融中最為常見的風險,當買賣交易中結算周期很長的時候變得非常明顯。信用風險是因債務方不履行協議、信用不足或者無法履行協議而對債權方產生的損害,這也是當前我國銀行需要承受的風險。2013年,孫維賢對其進行深入探究,立足于線上供應鏈金融可能遇到的風險以及管理和征信機制幾個層面,全面探究了線上金融遇到的風險因素,隨后創建了征信機制,幫助管理、強化信用擔保來規避因信用產生的風險[ 3 ]。2014年,汪鑫在創建相關標準時,減少了對中小公司自身財務標準和公司運作情況的考察,增加了對供應鏈整體運作情況的考評,最終結果顯示,線上供應鏈金融能夠借助核心公司來贏得相應的資金[ 4 ]。

我國的理論研究者在供應鏈金融發展及其風險管控方面獲得了較高的成就,但是供應鏈金融行業的發展依然超越理論研究水平。因此理論與實際的相結合是非常重要的。另外,在風險管理上,尤其是風險管理和解決上,還要加強對信用風險的管控,進一步促進我國金融業的發展。

二、供應鏈金融理論及風險分析

波特的價值鏈相關理論為供應鏈金融的理論發展奠定了基礎。波特認為,所有的組織都是由眾多緊密關聯的行為構成,并且這些行為同時也反映出供銷商與顧客之間信息、產品以及資本和知識的流轉[ 5 ]。公司若想在市場中留得容身之地,就要擁有核心競爭力,不但要制定適合公司發展的發展戰略,涵蓋原料購置、生產、售賣等多個部分,還要同供銷商、中間商等多個緊密相關的公司進行協作。

供應鏈金融的概念是銀行對某個行業中的某個公司或者多個公司提供相對應的服務,在真正的特定商品交易環境下將處于供應鏈上游公司的信用作為標準,然后按照公司之間的交易情況確定可以創造出的價值作為償還資本,采取的有關措施如下:應收賬目、預付賬目以及存貨等都應當作為供應鏈核心公司整個鏈條中的中小公司進行融資,主要是為了達成銀行同供應鏈中核心公司與中小公司互利的目標,同時解決中小企業融資難的困境。信用風險是合作的公司或企業無法按照規定的時間償還款項,并對公司產生一定的經濟損失。信用風險有兩種理解,一種理解是風險所產生的損害是因違約而造成的,另一種是指銀行所要承擔的信用風險。

供應鏈金融通過核心公司監管物流、資本和信息,從原料購買到中間產品然后生產成為成品,最終通過營銷網絡將產品運送到顧客手中。同時,也將供銷商、產品生產商、營銷商、零售商和顧客緊密聯系在一起,形成一個系統的網鏈結構。它的運用范圍更加廣闊,屬于公司自身的網鏈發展框架,涵蓋了全部供應鏈中的節點。另外,供應鏈金融也是從顧客到源頭生產商的資金流和需求信息反向流動的流轉過程。

三、供應鏈金融應用案例分析

(一)汽車產業融資情況

中國的汽車行業發展雖然時間短至僅有50年,但速度十分可觀。前40年,汽車總產量為一百萬輛;但是,此后的8年中就生產出一百萬輛汽車;之后的兩年中,汽車行業更是飛速發展,在一年內又生產了一百萬輛汽車。為了適應行業的快速發展,汽車行業形成了自己的供應鏈,在汽車行業的供應鏈中,核心公司大多為大型公司,中小型零部件制造公司和汽車銷售公司環繞在核心公司的上游或者下游[ 6 ]。在市場經濟條件下,汽車行業產生了自己的融資方式。上汽、一汽和東風三大汽車集團是排在前十名的汽車生產公司,2007年它們的市場占有率分別達到17.68%、16.33%和12.94%,銷售總額為733萬輛,幾乎占據了我國全部汽車銷售額。因為這些都是大型公司,其信用程度比較高,在市場中也很有競爭力,所以銀行便會全力支持這些公司的發展,一旦這些公司需要貸款,銀行便會給予授信。所以銀行發出的貸款都太過于集中在這些大型企業,并沒有體現投資均等化、分散化的原則。然而這些大型公司與上下游企業同樣也存在虛假交易的問題。

對參與供應鏈的中小零部件和汽車銷售公司來說,一方面,一些實力雄厚的核心公司通常會借助自身的獨特資源催促中小企業以最快的速度付完款項;另一方面,在償還實力較強的核心公司的貸款時,核心公司將貸款回收期變長,并且商品的單價還會被調低,這使得公司承擔了較大的運作風險。中小公司自身受到各種因素的制約,無法從銀行等部門獲得貸款資金,由此造成的資金不足嚴重制約了它們的進一步發展,而供應鏈融資是一種新穎的融資方法,可以有效處理汽車產業中的資本籌集難題。

(二)案例公司簡介

萬安汽車制動系統有限公司從創立自今,始終將重點放在汽車制動的開發、制造及營銷這幾個環節,該企業研發實力較強。2009年,被科技部認定為“科技型中小企業技術創新基金實施十周年優秀企業”。該企業在同行業當中具有較強的影響力,并且是行業的領軍企業,同時也是浙江省首批誠信示范公司。萬安公司同長城汽車已經共同打拼了5年,其協作關系比較穩固,多次被評定為長城汽車公司的優質供銷商。由于汽車行業的快速發展,萬安公司把握時機,加大對產品的投入,從而拓寬營銷渠道。但是,業務快速發展也產生了諸多問題,例如流動資本的不足等難題。在原料購買及營銷服務期間,該企業所處的產業鏈中的公司實力一般都比較強大,企業必須接受各種不合理的交易事項。如果企業從源頭公司購買原料,一旦訂立合同,就必須要預支相對應的款項或者全款支付。如果公司把產品營銷給下游公司,為了確保順暢的協作關系,不得不給顧客留有一定的支付時間,因而出現很多應收賬目。另外,因為下游公司很多實行零庫存和精益制造方式進行運作,因而該企業必須要保持一定的存貨量,這就造成大量可流轉資本缺失。由于產品投放了大量的資本,該企業的流動資本也開始受到影響[ 7 ]。因此,萬安公司要借助銀行等部門來擺脫這種狀況。

(三)信用風險評價方法

1.層次分析法

(1)計算指標的層次單排序

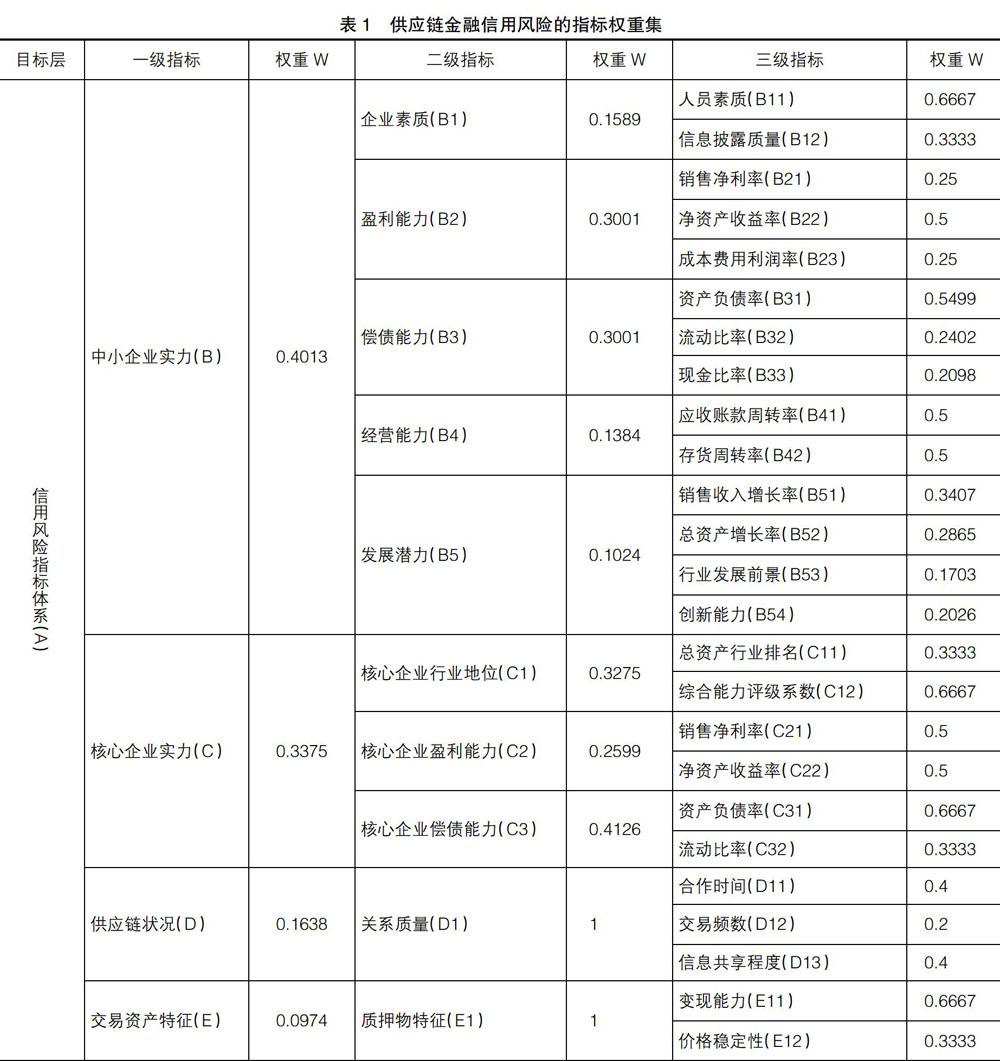

經過相關領域專家依據其工作及實踐經驗的判斷決策,可得出一個一級指標的判斷矩陣。1)通過乘積方根法計算判斷矩陣各行的幾何平均值Wi。2)對各行的幾何平均值進行歸一化處理得到特征向量,得到一級指標權重系數的計算結果W=(0.4013 0.3375 0.1638 0.0974)。3)計算判斷矩陣的最大特征值λmax=4.0310。4)計算一致性指標CI和一致性比率CR。經檢驗λmax=4.0310,CI=0.0103,CR=0.0115<0.1,通過一致性檢驗,且剩余指標均通過一致性檢驗。

(2)指標權重集

對以上所有指標的權重進行整理,得到供應鏈金融信用風險的指標集,見表1。

2.多層次灰色綜合評價法的案例應用分析

(1)建立樣本矩陣。供應鏈金融信用風險指標體系已建立,本文通過八位專家對萬安汽車公司的實際情況進行考察并參考行業的平均水平,對每個指標直接作出評分并得出樣本矩陣。(2)計算灰色評價系數和權矩陣。針對灰類白化權函數的評價,計算風險指標的灰色評價系數,例如風險指數B11,第e個評價灰類的灰色評價權為qB11e,最后求出總和,屬于各個評價灰類的總灰度評價系數為qB11,那么qB11=10.125。對于風險指標B11,第e個評價灰類的灰色評價權為rB11e,最后求出總和,由此就可以得出風險指標B11對各灰類的總灰色評價權向量:rB11=[0.1481 0.1852 0.2469 0.321 0.0988]。同理,得出剩余子指標對于各類灰色評價權重,接著就可以計算出二級指標對于各個評價灰類的灰色評價權公式Rij。(3)計算二級指標的灰色評價向量及權矩陣Ri,對二級指標集的灰色評價權向量記為Uij。(4)計算一級指標的灰色評價向量及權矩陣R,對一級指標所屬的指標集的灰色綜合評價記為Ui。最后,可以得到供應鏈金融信用風險綜合評價結果:U=W*R=[0.2808 0.3026 0.2605 0.1324 0.0236]。

3.計算供應鏈金融信用風險的評價值V

各評價灰度等級值化向量F=[優 良 中 低 差]=[100 80 60 40 20],得到供應鏈金融信用風險的評價值:V=U*FT=73.6902。

4.對比分析

經過上面對應的計算,筆者對企業信用的金融風險和沒有加入供應鏈的企業的風險進行比較分析,得出的結論見表2。

通過以上具體實例的研究,可以發現,萬安汽車公司信用情況的分析是在比較傳統的信貸模式下進行的,所以信用評價的得分僅僅只有六十多分,由于小企業本身的信用就比較低,所以具有信用風險,信用等級較低不足以獲得銀行的信貸支持。在供應鏈金融融資模式下,從整個供應鏈出發就可以將企業的信用水平大幅度上升,增加到73.7,這個分數根據信用標準可以劃分為良,在信用等級中得到的評價處于較好的等級,可以滿足銀行的籌資條件。通過了銀行的信用等級條件,銀行就可以給企業發放貸款服務,這樣就可以解決企業的融資困難。

所以,要想建立好的企業信用,必須借助主心骨企業的核心作用。這樣就可以讓中小企業籌資的難度降低,籌資渠道增加,不再單一依賴銀行貸款,在很大程度上促進企業的發展壯大[ 8 ]。

四、企業信用風險防范措施及建議

供應鏈金融信用風險評價方式與傳統方法有很多的不同。在傳統借款模式下,銀行針對融資企業的財務報表進行靜態的分析,這種全方面的授信模式加大了銀行與企業的合作關系。也有特殊的企業,雖然達不到銀行所給出的借款標準,但銀行對其業務流程及資金的方向有很好的認識,也可以借款給這家公司,這樣就可以減少銀行對企業借款標準的限制,同樣幫助企業解決資金問題。所以,銀行應該將借款的主要企業的信用等級和相關貿易評估,主要關注涉及交易的業務類型與風險源。

供應鏈由多個企業組成,上下游企業圍繞著核心企業,對每一個企業都一視同仁,全方面進行授信,增加企業的信用,它們之間被相互影響,有一家企業出現問題,那么整個供應鏈上的企業都會受到牽連。核心企業在供應鏈金融中的位置非常重要,若是核心企業出了問題,那么上下游企業都會受到影響。所以要采取以下應對策略:

(一)關注風險預警信號,重視風險管控

供應鏈金融的出現主要是幫助中小企業解決融資難問題,供應鏈上存在很多經濟實力不相同的企業,而這些企業又需要相互合作,合作期間的風險可想而知。所以,為了減少信用風險擴大而產生的損失就需要建立風險預警信號,對預警信號處置的第一個步驟應該是現場調查。在得知企業有風險的時候,就應該對企業展開調查,若是企業可以給出合理的解釋或是提供相關的公司財務報告或是其他材料,預警就可以被消除。反之,若確實存在不利于借款安全的因素,銀行應該采取某些可以保護資金的措施。

(二)建立核心企業的準入體系,重視供應鏈協同管理

在供應鏈金融中,核心企業的信用情況關系著整條供應鏈上的企業。最重要的是能夠有效地將資金和物流放在制高點,這樣就能讓企業之間的信息更加集中化。因此,憑借著核心企業的強大實力,一些實力較弱的中小企業也可以獲得銀行貸款。同時,核心企業為銀行在借款決策上提供了很多的幫助。處于主要地位的企業對進入供應鏈的其他企業不論是在管理上還是要求上都十分嚴苛,其他企業一旦進入,就可以長期保持友好合作。

【參考文獻】

[1] PFOHL H C, GOMM M. Supply chain finance:optimizing financial flows in supply chains[J].Logistics Research,2009,1(3/4):149-161.

[2] DYCKMAN B. Supply chain finance:risk mitigation and revenue growth[J]. Journal of Corporate Treasury Management,2011,4(2):168-173.

[3] 安鴻辰,黃逸珺,昌萌萌.國內供應鏈金融熱點研究總結[J].財會月刊,2015(21):114-117.

[4] 汪鑫.基于線上供應鏈金融的中小企業信用風險評價研究[D].廈門大學碩士學位論文,2014.

[5] 牟偉明.中小企業綠色供應鏈金融及其風險控制研究[J].會計之友,2016(13):94-98.

[6] 劉丹.供應鏈金融的作用模式及其創新[J].金融發展研究,2013(7):23-28.

[7] 秦立公,袁媛,蔣俊美,等.第三方物流企業灰色關聯度風險評估研究:基于供應鏈金融的視角[J].會計之友,2013(3):32-37.

[8] 劉云楓,王海燕.供應鏈融資視角下的中小企業信用風險評估研究[J].會計之友,2013(2):66-69.

猜你喜歡

價值工程(2016年31期)2016-12-03 23:13:03

中國市場(2016年41期)2016-11-28 05:25:17

中國市場(2016年40期)2016-11-28 03:26:35

現代經濟信息(2016年25期)2016-11-24 08:26:52

中小企業管理與科技·下旬刊(2016年11期)2016-11-18 08:42:46

大學教育(2016年11期)2016-11-16 20:27:55

價值工程(2016年29期)2016-11-14 01:02:43

企業技術開發·中旬刊(2016年10期)2016-11-12 16:51:06

現代經濟信息(2016年19期)2016-10-20 20:58:28

中國市場(2016年35期)2016-10-19 02:03:21