資管市場的資金流向測算

2018-04-25 03:22:36王增武

銀行家 2018年4期

關鍵詞:基金

王增武

2017年,一行三會等相關機構聯合頒布了《關于規范金融機構資產管理業務的指導意見》(以下簡稱《指導意見》),標志著以產品為導向的資產管理市場開啟了“新時代”。本文回顧了2017年資管市場的發展狀況,從嵌套和非標兩個角度,對資管市場131.7萬億元人民幣的資金流向進行了測算,并給出了資管市場監管進一步完善的建議。

資管市場回顧

2017年,資管市場呈現出“總量小幅提升、增速歷史低位” 的發展態勢(圖1)。存量規模由2016年的122.55萬億元升至131.7萬億元,而規模增速為7.07%,首次降至個位數,由此導致資管規模與GDP之比不升反降。分市場來看,與過去普漲格局不同,2017年的存量規模有漲有跌。券商資管和基金公司及基金子公司專戶的存量規模出現下降,其中基金公司及基金子公司專戶的存量規模降幅最大。在存量規模上漲的市場中,銀行理財的存量規模增量不足5000億元。

由央行牽頭的《指導意見》、銀監會的“三三四十”監管政策、《關于規范銀信類業務的通知》(以下簡稱“55號文”)和《私募基金投資備案須知》(以下簡稱《備案通知》)等監管政策的相繼出臺,是造成本輪結構性調整的主要原因。從資金流向來看,《指導意見》旨在通過消除多層嵌套和通道業務降低資管余額增速,“三三四十”監管政策重在規范銀行同業業務,這也是2017年同業理財規模下降、銀行理財規模增幅較小的原因所在。55號文旨在規范銀信合作和銀信通道類業務,從而降低銀信合作的規模。《備案須知》從限制變相信貸投放視角規范私募基金的投向,規范了資金流向。銀監會和保險會的合并(以下簡稱“機構合并”)將有助于進一步規范保險資金的運用和銀保合作。

雖然相關政策對存量規模的影響不一,但都重在限制嵌套和非標資產的投資。鑒于此,我們對2018年的總體判斷是存量規模和增速趨于平穩,嵌套和非標投資規模雙雙下降,后者從2014年到2016 年嵌套投資的先升后降和非標投資的持續下降趨勢也可看出。

資金流向測算

數據來源

數據來源以官方資料、相關報告和中心測算所得的數據為主。銀行理財的數據來源于中債登發布的《中國銀行業理財市場年度報告》和含銀行理財、私人銀行在內的31家上市銀行年報。證券資管和證券基金數據來源于中國證券投資基金業協會發布的《資產管理行業統計簡報(2015年)》和《證券期貨經營機構私募資產管理業務2016年統計年報》以及中國證券投資基金協會官網,含公募基金、基金及基金子公司的專戶產品以及私募基金等。保險資管數據來源于中國保監會官網、《中國統計年鑒》和《中國金融穩定報告2017》。信托計劃數據來源于中國信托業協會官網。

為更好地剖析銀行的資金流向問題,我們共考察保本、非保本和結構化主體三類業務,其中保本和非保本理財資金運用數據以中債登公布的報告為準,結構化主體數據來源于上市銀行年報。證券資管和證券基金數據以官方公布為主。其中,對公募基金而言,以不同類型基金的投資范圍約定為依據,如:債券型基金80%投資債券市場,20%投資股票市場;股票型基金80%投資股票市場,20%投資債券市場;混合基金50%投資于債券市場, 50%投資于股票市場。將QDII基金納入“其他”項統計范疇。保險資管的證券基金投資數據來源于《中國金融穩定報告2017》, 由此可將中國保監會公布的“股票及證券投資基金”拆分為“股票”和“證券基金”兩項,以61家壽險公司的年報報告數據為樣本,也可將保險資金運用進一步分拆細化。由于期貨資管的規模較小且信息不全,我們未將其統計在內。

測算結果

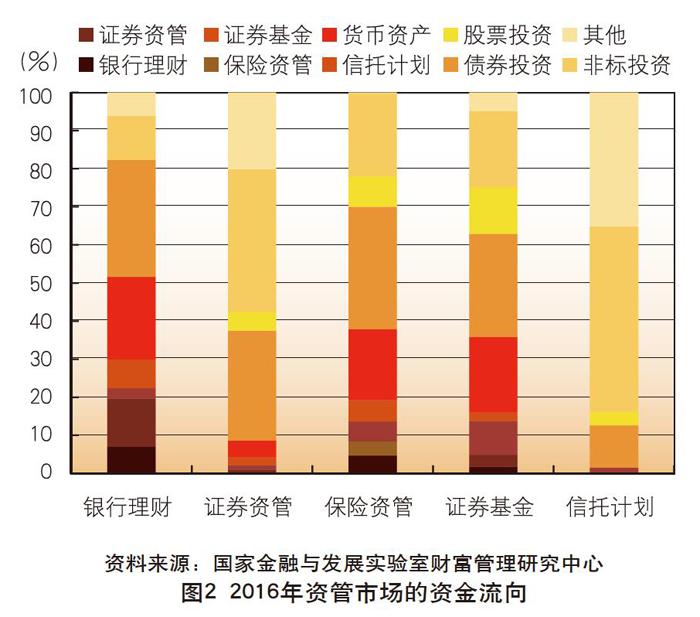

為了推導2017年資金流向情況,我們首先對2016年資管市場的資金流向情況進行測算,結果見圖2。論其特點,主要有三。第一,有資金來源的銀行理財、保險資金、證券基金的嵌套投資(投資其他五類資管業務)比例較高。其中,銀行理財的嵌套投資比例最高,達到了30%;其次是保險資管,達19%。第二,除信托計劃外,證券資管非標投資的規模占比最高,證券資管資金中有38%投資非標資產,原因在于證券公司資管的通道業務以非標投資為主。第三,就五類資管市場的嵌套投資而言,從占比情況來看,擁有資金來源的銀行理財和保險資金屬于凈流出市場; 從絕對規模來看,只有銀行理財屬于凈流出市場,2016年的凈流出資金規模為8.43萬億元,其他均為凈流入市場。

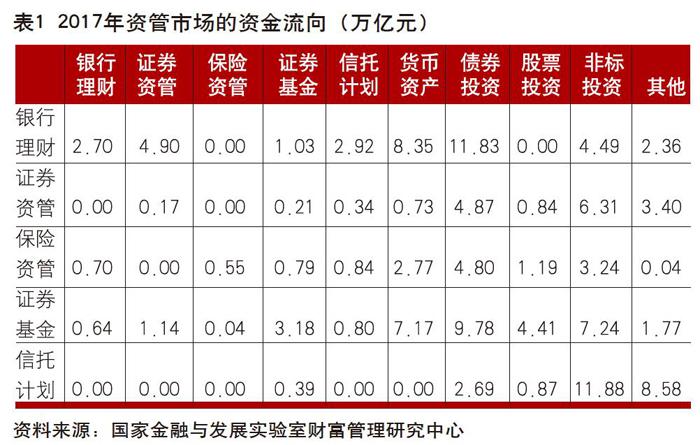

下面,我們利用圖2的占比情況測算了2017年不同類型資管業務的資金流向情況,如表1所示。總體而言,2017年130.97萬億元的資管規模中(期貨資管除外),嵌套投資的規模為21.34 萬億元,占比為16%;非標投資的規模為33.16萬億元,占比為25.32%。實際表現會低于測算結果,原因在于2017年對非標和嵌套的強監管。分市場而言,銀行理財和私人銀行共計38.59萬億元的余額中,有4.49萬億元投向非標投資,有11.55萬億元屬于嵌套投資;公募基金、私募基金以及基金和基金子公司共計36.17萬億元的余額中,有7.24萬億元投向非標資產,5.79萬億元屬于嵌套投資;14.92萬億元的保險資金運用規模中,有3.24 萬億元投向非標資產,2.88萬億元屬于嵌套。

完善監管的幾點建議

完善《指導意見》。《指導意見》的模糊界定之處需要進一步完善,如公募基金多層嵌套的例外條款和保險資金運用的監管空白等。從2017年網傳稿和正式出臺的意見稿比較來看,《指導意見》強調風險控制,如第6條中“打破剛性兌付”的原文為“逐步有序打破剛性兌付”,類似的絕對相對轉換隨處可見。

細化數據統計。《指導意見》第24條對資管市場的數據統計制度進行了相關規定,還可以在兩個方面進一步改進。一是在建立數據統計標準時,應將資金運用的指標細化,嚴控“其他項” 占比。當前,保險資金運用的“其他項”占比為40.19%,信托計劃資金運用的“其他項”占比為14.23%,需要進一步細化。二是借鑒國際LEI體系經驗,制定資產管理產品代碼的唯一統計標準,建立統一的資產管理產品信息登記系統,建立科學有效的資產管理業務統計指標體系,同時探索利用人民銀行支付系統, 監測分析跨行業、跨市場的資金規模和資金流向,實現對資產管理業務的實時穿透和風險在線監測。

強化行為監管。資產管理業務是行為監管的重點,對資產管理實施及時有效的行為監管,可以減少委托人與管理人之間的信息不對稱,降低資產管理人冒險傾向和道德風險,保障委托人的合法權益。鑒于此,可以在現有的“一委一行兩會”的雙峰監管框架內,組建類似于英國雙峰監管模式的金融行為監管局。金融行為監管局負責監管不受微觀審慎監管局監管的金融服務公司的審慎監管,如資產管理公司或獨立的財務顧問等。可以借鑒這種做法對獨立財富管理機構、家族辦公室等類金融機構進行監管。金融服務補償計劃是英國行為監管局監管的金融服務公司的最后訴求手段,這對完善國內的存款保險制度頗具借鑒意義。

促進創新發展。應結合銀行存款的短期性和保險資金的長期性完善銀保資金運用的時間譜系圖,更好地服務實體經濟,支持重大基礎設施建設。此外,銀保合并后,要進一步完善銀保信在高凈值客戶服務方面的功能和產品體系,如建立服務私人銀行客戶的保險信托。

(作者單位:中國社會科學院金融研究所、國家金融與發展實驗室)

猜你喜歡

投資與理財(2009年23期)2009-12-28 03:05:24

投資與理財(2009年13期)2009-12-07 07:38:42

投資與理財(2009年21期)2009-11-17 09:59:46

投資與理財(2009年8期)2009-11-16 02:48:40

投資與理財(2009年18期)2009-09-30 06:18:16

投資與理財(2009年17期)2009-09-24 06:43:54

投資與理財(2009年16期)2009-09-03 07:03:12

投資與理財(2009年15期)2009-08-22 07:35:46

投資與理財(2009年10期)2009-08-17 05:26:04

投資與理財(2009年12期)2009-08-14 09:28:10