物聯網專用小衛星的煩惱

2018-04-25 07:59:37AlanCrispNSR沈永言中國衛通

衛星與網絡 2018年3期

關鍵詞:設備

+ Alan Crisp(NSR)/文 沈永言(中國衛通) /譯

相對于M2M總體服務市場來講,基于衛星的M2M市場所占比例相對較小。可是,面對未來十年即將到來的數百億美元的M2M設備市場,基于衛星的M2M設備潛力依然不可小覷。

如同NSR在《衛星上M2M and IoT第八版》里所調查的那樣,這個市場目前主要被Inmarsat以及Iridium、Globalstar 等非GEO運營商所占據。過去幾年里,針對小衛星商業模式的興趣和投資相當可觀,許多項目都指望前文提及的數百億美元的M2M/IoT設備能投入使用。盡管如此,NSR并沒有看到新的小衛星運營商以強勢姿態出現于這個市場。展望未來,要想從現有服務市場分一杯羹并不容易。

著眼于M2M/IoT的小衛星商業案例

幾個小衛星公司,包括Kepler通信、ELSE、Helios無線、eightyLEO等,都依據數百億美元IoT設備即將投入使用的邏輯建立了各自的M2M/IoT商業計劃。這樣,即便獲得1%(自上而下邏輯)的份額也將產生數千萬或數億美元量級的設備使用量。這些公司聲稱,未來幾年里它們將獲得數百萬的M2M和IoT設備市場。然而,它們沒有提及這些市場要求具有由現有MSS衛星運營商提供的低時延或高SLA(服務等級約定)。

有了小衛星的低成本,初期的商業計劃建立在它們能夠通過非時延敏感性應用衛星市場途徑,獲得一些日益增長的M2M/IoT機會的假設上,它們會盡力獲得最低的每Kbps成本。這說起來比做起來容易的多,然而由于某些緣故,NSR看到的是,現有運營商在衛星M2M/IoT市場上的優勢地位相當顯著。

更大的野心

致力于M2M領域的傳統衛星運營商包括Inmarsat、Iridium、Thuraya、Globalstar以及其它公司。它們在M2M/IoT市場上的在位優勢相當明顯。往前看來,由于多個原因,這些根基牢固的運營商有望獲得這個市場的巨大份額。

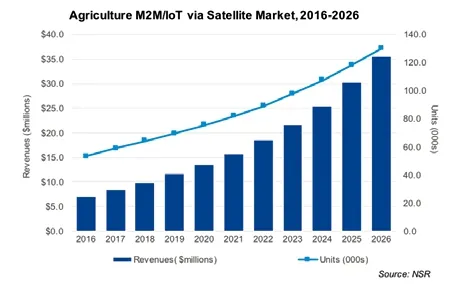

2016-2026年衛星上的農業M2M/IoT

首先應該注意到,絕大多數M2M/IoT設備將通過地面手段接入。因此,確實需要通過衛星接入的M2M/IoT設備,要么是該地區沒有地面網絡可用(由于地面網絡擴展的緣故,這個可能性正在變小),而特別關鍵的應用又要求時常在線;要么是需要一個簡單的全球化平臺。這使得新小衛星公司獲得著力點變得困難。為了給星座擴展融資,這些小衛星運營商需要付費用戶。但是,至少在初期,獲得付費用戶相當困難。因為在早期階段,由于星座尚未建設完成,小衛星星座的時延更大,可靠性相對較低。只有整個星座衛星完全到位后,新創公司才能提供滿足這些領域需要的可靠性。

此外,許多M2M在用單元已經安裝了接收器,它們將被全壽命使用。也就是說,M2M的切換成本非常高,新創公司將只能靠深耕細作來獲得市場份額。面對市場增長領域,NSR認為現有衛星運營商和地面運營商更占優勢。

盡管如此,IoT專用小衛星仍有其細分市場機會,如沒有地面網絡覆蓋的、需要M2M的地方,如農業、礦業和城市及邊遠地區的讀表應用,它們要求的功耗極少。但是,這些市場的規模不足以支持起整個星座。盡管小衛星、納米衛星的資本性支出極低,這有利于降低價格、提供更具競爭性的服務,但像農業這樣的關鍵小衛星細分市場潛在收入也相對較低,這意味著其價值主張上的挑戰和進一步發展上的生存風險。

結束語

盡管關于M2M應用的巨大商機被說得天花亂墜,事實上,這些小衛星的處境與若干年前的O3b大同小異。O3b發掘了中繼、回傳以及海事移動等巨大的潛在市場,但是,正如公司名稱直接表明的那樣,其最初目的是向未能接入互聯網的“另外三十億人口”提供互聯網接。盡管這個目的十分崇高,O3b很快發現,向ARPU值最多是每月個位美元數字的人群銷售互聯網接入是非常困難的生意。

這些小衛星星座可能會同樣發現,上文提到的若干細分市場中的ARPU值同樣證明不了投資的合理性(蜂擁而至的小衛星星座將更加讓人泄氣),它們需要發掘自己的類似于O3b的“高質量用戶”,如美國國防部、嘉年華郵輪公司或皇家加勒比郵輪。

猜你喜歡

中國特種設備安全(2022年6期)2022-09-20 02:52:28

當代工人(2020年13期)2020-09-27 23:04:20

經濟技術協作信息(2018年22期)2019-01-19 03:00:18

電子制作(2018年11期)2018-08-04 03:26:08

電子制作(2018年10期)2018-08-04 03:24:48

家庭影院技術(2017年11期)2017-12-20 08:10:57

工業設計(2016年12期)2016-04-16 02:52:00

IT時代周刊(2015年8期)2015-11-11 05:50:37

汽車維修與保養(2015年1期)2015-04-17 03:25:28

設備管理與維修(2015年12期)2015-04-09 06:57:00