2017全球商業航天投資報告

2018-04-25 07:59:42航天加工程技術研究院

衛星與網絡 2018年3期

+ 航天加工程技術研究院

風險投資從來不乏追逐,初入行的投資人跟隨成熟投資人,成熟投資人對全球頂級投資人的策略很感興趣,作為一種前沿風向來研究。特別是當科技企業家伊隆·馬斯克、理查德·布蘭森以及杰夫·貝索斯都全情投入商業航天領域時,從2011年以來,在太空領域投資的風險資本急劇增加,紅杉資本、Bessemer、DFJ以及RRE等投資機構都已經投資太空領域。

國內,國有、民營背景的投資機構也紛紛布局,雖然“商業航天”至今未成為大家普遍認為的“藍海市場”,但從一級市場的投資邏輯來講,這是符合正常發展軌跡的,“布局而后炒作”,炒熱“藍海”概念是為了擊鼓傳花。

整體來講,2017年國內外在航天發射、衛星應用兩個入手點上投資案例頻頻,其中不乏億美元級的融資量,“佛燈火”一樣地持續用資本推動新興行業的發展。

由于統計標準不一,各機構公布的數據有相當的差異,例如投資公司Space Angels的報告認為,去年私人投資者為商業航天公司提供的投資總額達到了39億美元,而同為投機機構的Seraphim Capital則認為這個數值是20多億美元。

航天加工程技術研究院從公開渠道上搜集整理了2017年全球航天領域的商業投資信息,包含大宗收并購、傳統公司投資方向及商業航天風險投資案例。因公開資料有限,這不是一份完整的統計名單,但我們相信,這些信息仍能夠幫助行業內外相關人士一窺商業航天的資本動向。

一、海外航天商業投資情況

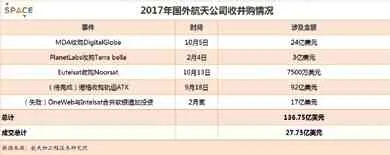

1、航天企業收并購情況

2017年海外航天領域,企業收購包含6宗交易,涉及金額136.75億美元(其中成交4宗,共27.75億美元,失敗1宗計17億美元,另有一宗92億美元的交易進行中),見表1。涉及企業既包括諾斯羅普·格魯門、Intelsat、Eutelsat等傳統大型企業,也包括Planet Labs等航天新貴。

表1

2月4日,行星實驗室公司(Planet Labs)宣布將收購谷歌旗下衛星圖像公司Terra Bella。盡管雙方沒有透露具體的交易價格,但據知情人士稱,該收購價低于谷歌當時收購Terra Bella時的5億美元,但仍在3億美元以上。根據雙方達成的協議,Planet Labs將收購Terra Bella業務和衛星,而谷歌則將繼續通過授權的方式為其地圖產品提供衛星圖像。

2月,日本軟銀集團支持的美國一網公司(OneWeb)和國際通信衛星公司(Intelsat)同意通過換股合并。雙方計劃將兩種軌道的衛星業務合并,提供覆蓋全球的低成本、多樣化的網絡連接。作為交易的一部分,軟銀將向合并后的公司注資17億美元,持股40%。但是,由于沒有獲得Intelsat債權人的足夠支持,這項合并交易最終落空。

9月18日,諾斯羅普·格魯曼公司(Northrop Grumman,簡稱諾格)和軌道ATK公司(Orbital ATK)宣布,諾格將以92億美元的價格收購軌道ATK。按照交易條件,諾格將支付78億美元現金,并承擔對方14億美元的債務。軌道ATK在諾格所欠缺的運載、小衛星、推進系統和某些軍事項目上具有專長,而諾格則在較大型衛星等軌道ATK所不擅長的其它領域具備實力。該交易有望于2018年上半年完成。

加拿大衛星公司麥克唐納·迪特維利(MacDonald Dettwiler &Associates,MDA)2月24日宣布,將以24億美元收購美國數字地球公司(DigitalGlobe,DG公司)。最終在10月5日完成收購,合并后的新公司命名為麥克撒(Maxar Technologies)。MDA公司擁有70多顆衛星,用于提供例如電視、衛星廣播和寬帶等消費服務。DG公司擁有WorldView等系列在軌商業遙感衛星,此外,還擁有全球影像數據庫和其他產品。

10月13日,歐洲通信衛星公司(Eutelsat)宣布正以7500萬美元的價格收購中東衛星廣播服務商努爾衛星公司(Noorsat)。努爾衛星公司主要依靠歐衛通的容量向中東傳送電視節目,歐星公司預計能從努爾衛星公司目前的業務上取得1500萬美元的年化收入。

2、傳統航天企業投資動向

航空航天、國防、安防和先進技術公司洛克希德·馬丁(Lockheed Martin)對外發布消息稱,其為最先進的衛星生產設施投資3.5億美元,配備工業級3D打印機和“虛擬沉浸環境”。該計劃將在2020年完成。

3、商業航天融資情況

(1)火箭制造及發射服務

該領域,共有5家公司獲得了總額為25.581億美元的投資,見表2。

同樣是由億萬富翁所創立的藍色起源公司(Blue Origin)和太空探索技術公司(SpaceX),在2017年都獲得了豐厚的資金注入。藍色起源的資金主要來自創始人——同時也是亞馬遜創始人的杰夫·貝索斯(Jeff Bezos),其于5月和11月兩次通過出售亞馬遜股票套現的方式,對藍色起源投入9.41億美元和10億美元占該領域總融資額的75.9%。貝索斯曾表示,將會每年出售10億美元亞馬遜股票,以資助藍色起源的火箭項目。SpaceX在2017年則募集到兩筆資金,分別是7月的3.5億美元,及11月的1億美元私募股權融資。SpaceX此輪融資的公司估值已經達到了215億美元,融資總金額已接近15億美元。

表2

在2017年,兩家新銳火箭創業企業表現不俗。3月,來自美國的火箭試驗公司(Rocket Lab)成功獲得7500萬美元D輪融資。在此輪融資之后,成立于2006年的Rocket Lab融資總額達到1.48億美元,當前估值已經超10億美元。另一家火箭創企美國矢量公司(Vector),于6月29日宣布完成2100萬美元的A輪融資,該公司4月份曾完成一輪450萬美元的過橋融資,旨在支撐A輪融資之前的運行。在此之前,該公司已籌到225萬美元資金,并從NASA和國防高級研究項目局(DARPA)拿到了“小企業創新研究”計劃合同。矢量公司稱,它將用所籌資金來加速開展其“矢量”R小運載的試驗工作。

意大利小運載制造商艾維歐公司作為傳統勢力,通過出售68%的股票上市融集到6000萬歐元(6560萬美元)資金。其維加火箭由法國阿里安公司代銷,目前維加火箭平均每年發射3次,并將于2018年執行一次在不同軌道上部署20~30顆微小衛星的發射任務。

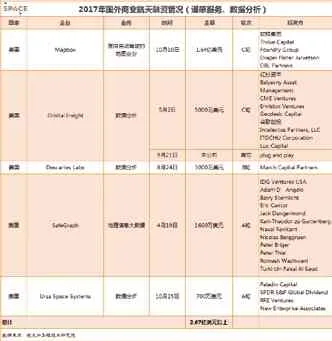

(2)衛星制造與運營

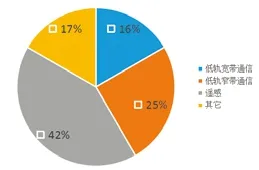

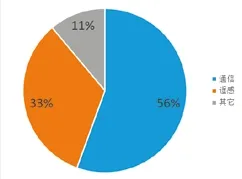

該領域,共有12家企業獲得了總額為6.81億美元以上的投資(見表3)。其中按照業務類型分類,衛星通信類企業6家,遙感類企業5家,其它類1家(各類型占比情況,如圖1);融資額超過千萬的企業有7家,融資額為百萬級別的企業有5家。

圖1 海外衛星制造與運營領域,獲得投資的企業按照業務類型分類情況

表3

表5

表4

值得一提的是,低軌寬帶星座企業的融資額拔得頭籌,達到近6億美元,這充分體現了低軌寬帶通信星座的建設難度和資金需求量在該領域中均最大。其中,一網公司(OneWeb)一家獨得5億美元,占該部分總融資額的70%左右。Oneweb本輪投資方為軟銀集團(Soft Bank),此次交易完成之后,軟銀在OneWeb的總投資額已達到15億美元。

獲得融資的遙感與數據分析類企業數量在該領域中占比最高,為42%,且融資額均超過千萬美元,一定程度上反映出,該類企業是最受私募資本青睞的細分方向。

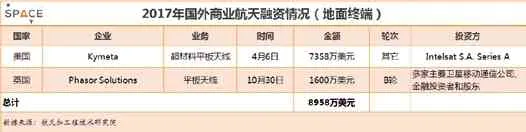

(3)地面終端領域,共有2家企業獲得了總額為8958萬美元的融資(見表4),二者業務方向相同,均為平板天線。隨著下一輪衛星通信浪潮的到來,及相控陣等相關新技術的突破,能夠幫助用戶獲得更好的連接及用戶體驗的平板天線頻頻獲得資本拋來的橄欖枝,預計將在未來幾年中持續保持熱度。

(4)遙感服務及數據服務

共有5家企業獲得了總額為2.67億美元的融資(見表5),除一家企業外,額度均達到千萬以上。不同于兼顧數據分析的遙感衛星建設及運營商,這類企業根據可獲得的衛星及航空遙感圖像,結合人工智能及機器學習算法,根據用戶需求對特定遙感數據進行分析和提取,為用戶提供地圖、政務管理、農業生產、期貨交易、經濟運行情況等服務或決策依據。

(5)空間資源利用

共有2家企業獲得了總額為9020萬美元以上的投資(見表6),其中致力于月球開放的日本iSpace融資9020萬美元,美國納型支架公司融資數額未公布。

表6

(6)其它

共有4家企業獲得了總額為3745萬美元的融資(見表7),包含太空碎片清理、共享微信平臺等業務方向。

(7)小結

綜上所述,海外商業航天領域,2017年共有30家企業獲得總計37.2333億美元以上的投資(見表8)。

二、中國航天商業投資情況

表7

表8

表9

1、航天及衛星應用領域中企海外并購

2017年中國航天領域,共有5家企業進行了6宗海外并購活動,涉及總標的額為9.5034億美元(見表9),其中4宗成功,總標的額為2.5134億美元;2宗并購標的為美國公司(總標的額為6.99億美元),均在美國政府干預下以失敗告終。

衛星通信領域收購占其中四項,分別是:達華智能7300萬美元收購星軌公司的全部股權,以取得塞浦路斯政府授予的三條Ka衛星軌道資源排他性使用權利;達華智能980萬美元收購馬來西亞衛星通信公司ASN(全稱ASN Satellites Corporation Sdn Bhd)49%的股份,以獲取衛星資源及當地運營牌照;海能達以7056萬美元收購加拿大基站天線和衛通終端廠商、美軍供貨商諾賽特公司(Norsat)100%股份;喜樂航計劃以28億人民幣收購全球知名機上互聯解決方案提供商全球鷹公司(Global Eagle)34.9%的股權,但美國相關監管機構以影響國家安全為理由,否決了該投資計劃,最終導致收購案流產。

另兩起并購分別是北斗星通為推動自身汽車電子業務板塊的規模化發展,完成了對德國intech GmbH股權收購與增資工作,及四維圖新對全球最大的數字地圖供應商HERE公司10%股權的交易。后一起交易由于遲遲未獲得美國外國投資委員會(CFIUS)的許可,最終被取消。

2、商業航天企業投融資情況

(1)火箭制造及發射服務

該領域,共有3家企業獲得總額為13億人民幣以上的投資(見表10),其中國有投資額接近12億元人民幣,占該部分總融資額約92%。

作為混改及軍民融合的典型,航天科工火箭技術有限公司在過去的兩年一直是積極活躍在商業發射市場。2017年12月18日,該公司在上海聯合產權交易所舉行A輪增資簽約儀式,與8家社會投資機構(含部分民營社會資本)簽訂協議,現場募集資金12億元。而民營火箭發射服務商星際榮耀公司和零壹空間公司,在資本市場上也獲得了不俗的成績。

表11

圖2 國內衛星制造與運營領域,獲得投資的企業按照業務分類情況

(2)衛星制造與運營

共有9家企業獲得了總額為8億人民幣以上的投資(見表11)。根據通信、遙感、其它(含科學實驗及衛星制造)等業務大類進行劃分發現,在該領域企業中,擬從事低軌衛星通信業務的企業達到5家,占比達到56%(見圖2),這與國外相同領域的情況有較大差別。

其中,上市公司華訊方舟獲得6億元人民幣融資,占該領域總融資額接近75%。

(3)遙感服務與數據分析領域,僅有1家企業獲得了總額為6000萬元人民幣的投資(見表12)。

(4)小結

中國商業航天領域在2017年共有13家企業獲得總額為21.6億元人民幣(約合3.18億美元)以上的投資(見表13),主要集中在火箭發射及星座建設環節,產業及資本熱度尚未向產業鏈下游的衛星應用環節轉移。

三、總結

表12

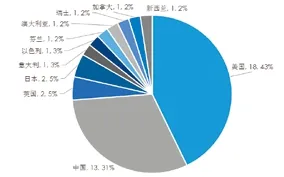

綜上所述,根據公開資料統計,2017年全球商業航天領域,共有43家企業獲得總額為40.4133億美元以上的投資,其中美國企業18家,中國企業13家,日本、英國企業各2家,意大利、以色列、芬蘭、澳大利亞、瑞士、加拿大、新西蘭企業各1家(見圖3)。

表13

圖3 2017年各國獲得投資的商業航天企業數量占比情況

猜你喜歡

證券市場周刊(2025年5期)2025-02-24 00:00:00

證券市場周刊(2025年4期)2025-02-17 00:00:00

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26