2017年熱門智能投顧產品測評

2018-04-24 05:59:48珊珊

大眾理財顧問 2018年4期

珊珊

國內智能投顧行業2017年開始步入下半場,各大主流智能投顧產品逐漸從品牌宣傳階段進入到實力比拼階段。2月1日,通過對11家主流智能投顧的23個投資組合進行分析, FinAI極智觀察發布 “搜狐金羅盤量化評選”2017金融AI實力榜單。

評比標準說明

評選以2016年12月1日—2017年11月30日期間共計246個交易日的累計復權凈值數據做回測,各參評單位自行對上報數據的真實性負責,測評過程中不做二次篩選。

累計收益率、夏普比率、calmar比率、信息比率等均采用幾何算法的年化收益率進行計算。

所有年化標準均以252天為基準,評比以收益率曲線分析為主,而非單純的收益率比較,將各個參評組合與同類型公募基金做對比,取其排名百分位計算綜合得分。綜合得分越高,說明該組合的各項指標在同類型基金中的排名百分位越靠前,打敗的基金數越多,因而最終排名就越高。

測評過程中,沒有考慮調倉周期、管理規模、申購贖回壓力以及流動性方面的比較。

主流智能投顧組合業績評價

根據投資者風險偏好的不同,目前主流的智能投顧將旗下產品分為了保守型(表1)、平衡型(下頁表2)和追求收益型(下頁表3)3類。

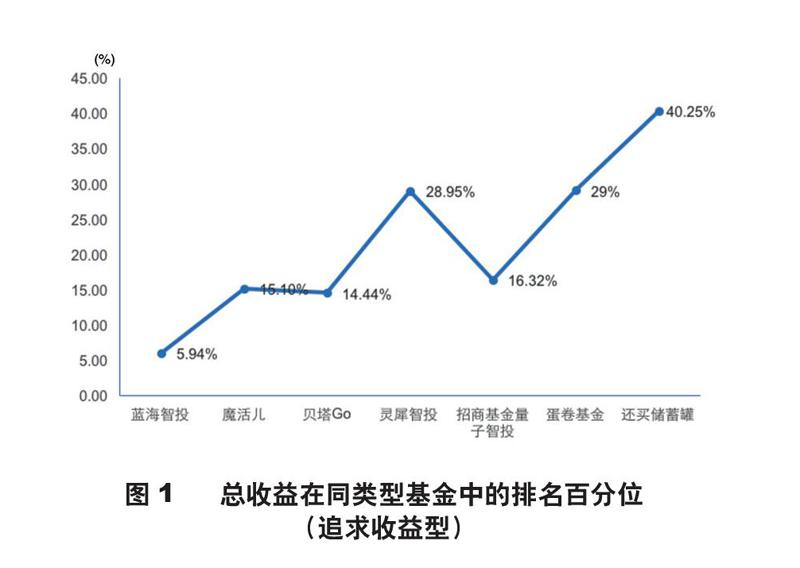

整體來看,追求收益型組合的表現業績亮眼,參評9個組合中,收益率8%起步。與同類型1年期的2390只公募基金相比,智能投顧組合的表現遙遙領先,其中藍海智投的總收益率打敗94%的同類型基金,貝塔GO、魔活兒的排名百分位在15%左右;即使總收益率最低的好買儲蓄罐,也打敗近60%的同類型基金,見圖1。

平衡型投資組合的表現較為中規中矩,絕大部分的總收益率排名百分位都分布在同類型公募基金的30%~60%范圍內,見下頁圖2。

保守型投資組合的表現也非常優秀,絕大部分都能排進同類型基金的前20%,其中,藍海智投的總收益率遙遙領先,高達14.54%,見圖3。

一年期的251只保守型公募基金中,僅有易方達安心回饋混合基金和東方紅睿逸定期開放混合基金的收益率與之比肩。這說明,不管是保守型組合、平衡型組合還是追求收益型組合,智能投顧都比傳統的公募基金更具優勢,為客戶提供不錯的投資收益。具體到各個類型的各項指標,決定一個組合表現是否優異的關鍵在于其是否有著優秀的Alpha值與信息比率。這兩個指標分別決定了存不存在超額收益以及超越指數的能力如何。

總結與展望

保守型、平衡型及追求收益型策略的收益率均遠遠跑贏同類型的公募基金以及同期A股各大指數和銀行理財產品。這說明優秀的智能投顧完全有能力有效分散風險,為客戶提供不菲的收益。

智能投顧產品多為簡單的大類資產配置及長期定投的策略,以被動投資為主。但國內市場是典型的散戶市,投機多于投資,這使得被動投資的相關理念接受度并不高,一定程度上制約了智能投顧的發展。

目前各平臺所推出的產品本質上差別不大,如果只是簡單的配置大類資產被動投資,隨著智能投顧的深入發展,必然會陷入業績平庸化。

在全球一體化的今天,全球資產配置成為大勢所趨。與國外尤其是美國智能投顧行業相比,雖然我國目前行業發展仍處于萌芽與初創階段,但是卻可能后發先至。一方面,中國有著規模最為龐大的中產階層群體,財富管理市場蛋糕不斷做大。相比全球其他地區,中國是唯一一個資產管理規模逾數萬億美元的市場,更重要的是,根據Casey Quirk的統計,中國在過去5年仍以每年超過30%的速度吸納新資金。另一方面,金融領域的數據積累豐富、目標邊界清晰,天然適合引入人工智能技術。中國互聯網行業與金融行業的“跨界合作”,已經越來越頻繁。

展望2018年,隨著客戶使用數據的累積和交易環節的打通以及大數據、投資策略算法模型不斷更新,智能投顧的應用范圍及投資能力也將進一步提升。但與此同時,我國的金融監管日趨嚴格,絕大部分的智能投顧業務平臺基本都進行FOF的投資策略構建,并且逐漸控制用戶直接在互聯網平臺完成交易。

從政策層面看,分業經營、分業監管的體制客觀上割裂了中產階層的理財需求,買理財需要找銀行,買股票需要找券商,買基金需要找基金公司,買保險需要找保險公司,想做證券投資咨詢還得有證券投資咨詢牌照。然而,卻沒有一種牌照可以代銷所有金融產品,只能逐個擊破。在金融牌照收緊的今天,對于獨立智能投顧公司來說,牌照成本是不可承受之 重。因此,在新的嚴監管趨勢之下,擁有公募基金的銷售資格和證券公司的投顧資格也成了接下來投資策略型智能投顧業務發展的必然選擇。

猜你喜歡

表面工程與再制造(2019年6期)2019-08-24 06:40:04

文苑(2018年23期)2018-12-14 01:06:06

文苑(2018年19期)2018-11-09 01:30:14

文苑(2018年17期)2018-11-09 01:29:26

文苑(2018年21期)2018-11-09 01:22:32

商周刊(2018年18期)2018-09-21 09:14:46

投資與理財(2009年13期)2009-12-07 07:38:42

投資與理財(2009年21期)2009-11-17 09:59:46

投資與理財(2009年18期)2009-09-30 06:18:16

投資與理財(2009年16期)2009-09-03 07:03:12