人口老齡化對勞動力供求的影響及對策

——以廣東省為例

2018-04-19 03:28:02張秋

社會科學家 2018年1期

張 秋

(廣東藥科大學 醫藥經濟學院,廣東 廣州 510006)

根據1956年聯合國《人口老齡化及其社會經濟后果》的劃分標準:當一個國家或地區60歲以上老年人口達到人口總數的10%,或65歲以上老年人口達到人口總數的7%時,就意味著這個國家或地區進入老齡化社會。它相繼發布的《世界人口老齡化報告》《世界人口展望:2015年修訂版》等指出了世界人口老齡化的水平和趨勢,預測老齡人口數量將從9.01億增長到14億,比例從2015年的12.3%到2030年的16.5%,21世紀中葉,60歲及以上將占到總人口的20%。顯然全球人口已經步入老齡化階段,而我國也面臨相同問題。由我國《2016年國民經濟和社會發展統計公報》數據顯示,我國早在2000年開始就已進入老齡化社會,截止到2016年末,65歲及以上人口為15003萬人,占總人口的10.8%,老齡化程度加深。人口老齡化有可能成為21世紀最重要的社會趨勢之一,幾乎所有社會領域都受其影響,包括勞動力和金融市場,對住房、交通和社會保障等商品和服務的需求,家庭結構和代際關系,其中,對勞動力市場的影響最為直接的。隨著老年人口比例不斷提高,勞動適齡人口的增長率已經開始下降,未來勞動力的絕對數量也將會下將,人口紅利逐步消失[1],勞動力短缺無可避免。

2017年10月18日,中國共產黨第十九次全國代表大會在北京開幕,習近平總書記代表第十八屆中央委員會向大會做報告。報告提出“我國經濟已由高速增長階段轉向高質量發展階段,正處在轉變發展方式、優化經濟結構、轉換增長動力的攻關期,建設現代化經濟體系是跨越關口的迫切要求和我國發展的戰略目標”。今年4月,習近平總書記也對廣東工作作出重要批示:“要求廣東保持奮勇爭先的精神狀態,各方面工作都走在前列,不僅在時間節點上體現率先,更要在發展質量和結構效益上引領示范。要對照全面建成小康社會目標要求,集中力量補齊短板,確保如期高質量全面建成小康社會。同時,要以更高的目標動員和引領全省人民,加快建設社會主義現代化,在實現“兩個一百年”目標進程中走在前列,為實現中華民族偉大復興的中國夢作出應有貢獻”。老齡化的加劇,不但會對勞動力市場就業人口總量產生影響,而且會影響到勞動力市場的供需結構、勞動力流動、勞動參與率等,而這對于經濟發展一直居于全國前列的廣東省來講,更是一個巨大的挑戰。所以分析預測老齡化背景下勞動力市場上的供求關系,對政府的未來政策制定,具有重要的參考意義。

一、廣東省的老齡化特征

根據劃分標準,廣東省從2000年開始就已逐步進入老齡化社會,2013年65歲及以上人口為6364萬人,首次突破8%,在全國排名中位列27。到2016年末,廣東省65歲及以上人口所占比例已達到8.55%,老齡化程度繼續擴大。

1.老齡化程度超前于經濟發展水平

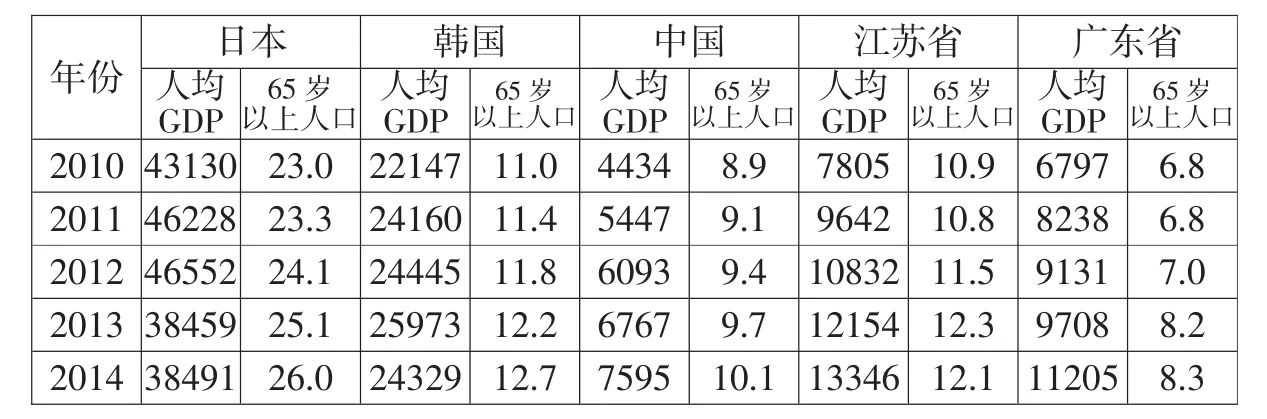

大部分發達國家在進入老齡化社會時,其人均GDP一般都在1萬美元以上[2]。由表1數據顯示,廣東省2014年首次破萬,雖然“未富先老”特征有所減弱,但相比日本、韓國等同亞洲國家,其經濟發展水平仍處在較低水平。以2012年為例,與人口老齡化嚴重的日本相比[3],雖然其老齡人比重是廣東省的3.4倍左右,但其人均GDP卻是廣東省的5倍。人口老齡化相對日本較低的韓國,其人均GDP也比廣東省高出1.68倍。即使與國內的江蘇省相比,其人均GDP值也有差距。

表1 各國家、地區人均GDP(美元)與老年人口比重

2.人口老齡化速度雖然相對較慢,但是受外來因素影響較大

廣東省人口老齡化趨勢與全國的整體發展情況是大體一致的,但是老齡化的速度相對大多數地區較慢。1953-1964年,廣東省的老年人口比例從4.41%下降到3.56%,這也與全國絕大部分地區出現的人口“年輕化”的現象一致[4]。而1964年以后,廣東省65歲及以上人口比重逐漸增大,其老齡化程度在全國處于中上游水平。

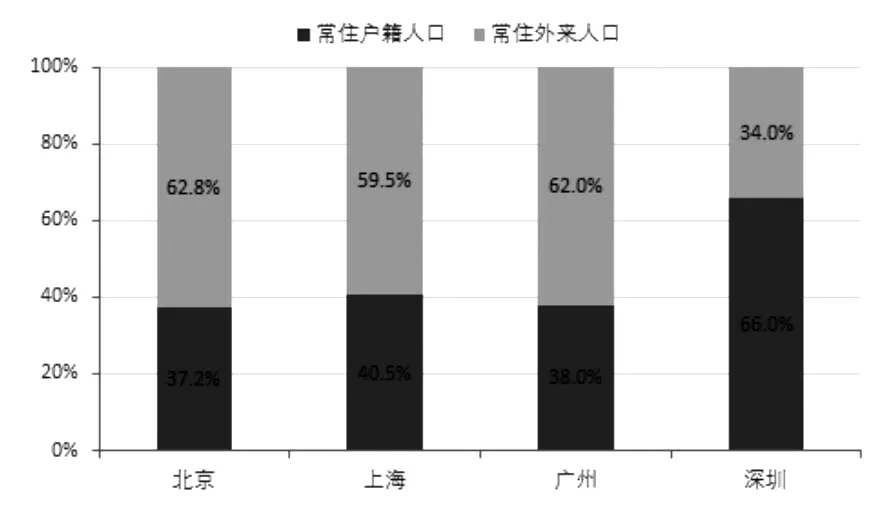

圖1顯示,20世紀以后雖然老年人口比例依舊持續擴大,但排名卻從第7位下降至第20位,老齡化速度明顯慢于其他省份,尤其是經濟發展迅速的珠江三角洲地區。出現這種現象的原因可能是由于流動人口的大量涌入且大部分為勞動年齡的打工者,因而弱化了廣東省的人口老齡化進程[7]。廣東作為改革開放的前沿陣地,經濟發展一直處于全國發展前列,吸引了大量省際外來人口,這些人口大部分屬于青壯年,因而在人口老齡化水平方面,廣東又顯得相對“年輕”。2016年末,北京、上海、廣州、深圳常住外來人口數分別為808萬人、980萬人、534萬人、786萬人,常住戶籍人口分布為1365萬人、1440萬人、870萬人、405萬人,外來人口所占比例如圖2所示,深圳的外來人口比例最高,廣州排第三。而且四個城市的常住外來人口較上年的變化分別為:減少15.1萬人、減少1.4萬人、增加37.9萬人,只有廣州和深圳的外來人口在增加。

3.人口老齡化發展不平衡,與經濟發展倒掛

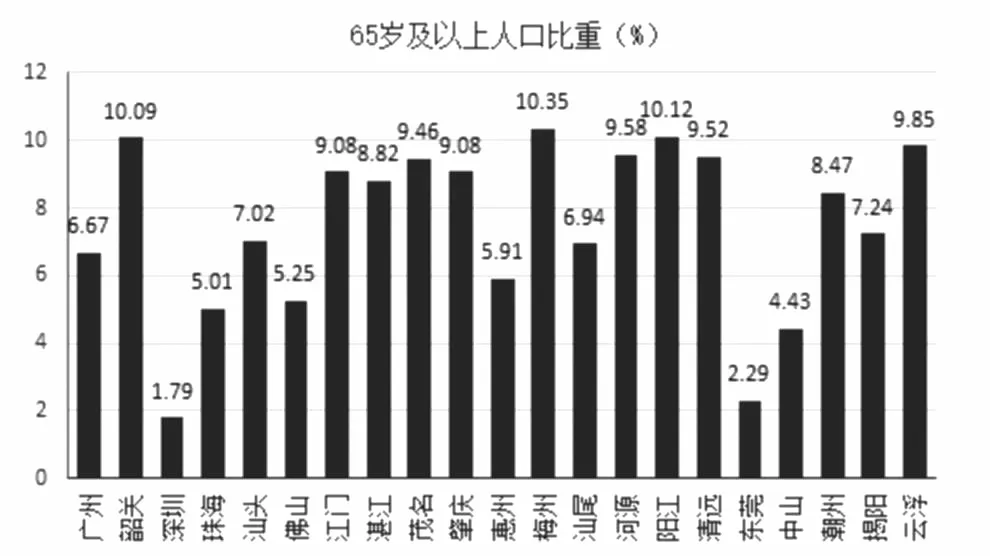

珠江三角洲等經濟發達地區人口老齡化程度低于粵北、粵西等經濟欠發達地區[5],出現了省內經濟水平與老齡化程度“倒掛”的奇特現象,見圖3。一般認為,經濟越發達,人口老齡化越嚴重,而廣東省顯然與國際上老齡化進程有所差異。產生這種“倒掛”現象的原因一方面可能是由于大量外省流入人口和省內勞動力流向在珠江三角洲等經濟發達地區,另一方面主要是老年人由于勞動技能和年齡受限,只能留守在較為落后的居住地。2016廣東各市人均GDP前十分別為:深圳、廣州、珠海、佛山、中山、東莞、惠州、江門、陽江、肇慶。但是據第六次人口普查數據顯示,深圳65歲及以上人口比重僅占1.79%,其次是東莞和中山,人口老齡化程度相當低,與老年人口系數最高的梅州相差了8.56%,所以廣東省人口老齡化發展地區間不平衡明顯。

圖2 2016年“北上廣深”常住人口中外來人口比重

圖3 廣東省內各地區的老齡化程度

4.跨省勞動力與老年人配對遷入

從2010年開始,全省65歲以上老年人占常住人口比例不僅逐年遞增,而且增加速度在加快。此外,伴隨著跨省流動人口的大量增加,省外戶籍的老年人數也在不斷增長。2015年末,全省常住人口中人戶分離比例達到29.51%,遠高于21.29%的全國平均水平,廣東流動人口規模約占全國總流動人口規模的10.95%。根據第六次人口普查統計,在跨省流動人口中,65歲及以上老年比2000年“五普”增長了1.85倍。這有可能是因為早前進入廣東打拼的年輕人有一定財富積累之后,將父母帶來身邊養老,這一現象也被稱作跨省勞動力與老年人配對遷入,這也是近年來省外戶籍老年人口數量不斷增加的重要原因之一。

二、人口老齡化對勞動力供給的影響

人口老齡化對勞動力供給的影響主要表現在數量和質量兩方面,首先,會直接造成未來勞動力的短缺和老化,從而進一步影響到經濟的可持續發展[6]。但從另一個角度來看,人口老齡化還可以提供更充足的就業空間,在一定程度上緩解就業壓力。因此,人口老齡化對勞動力供給的影響具有雙面性。

1.人口老齡化背景下的勞動力供給現狀分析

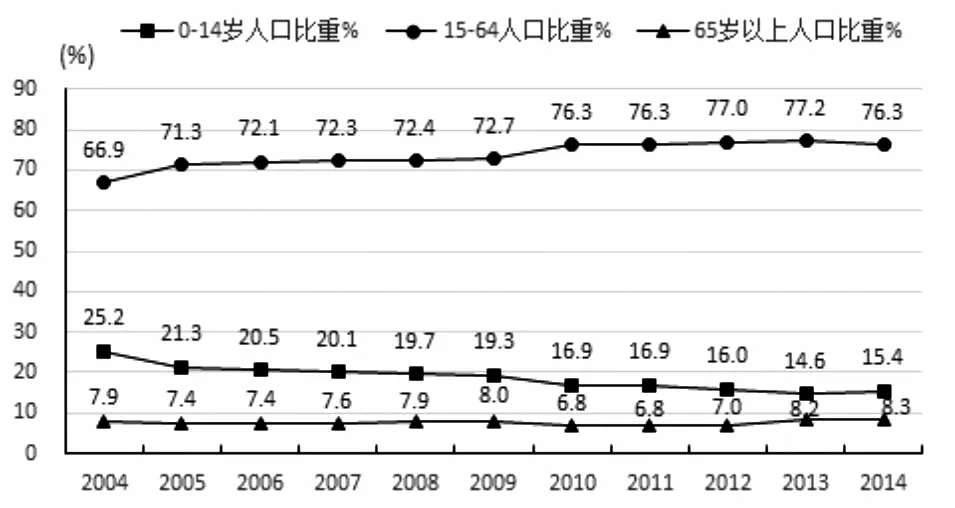

根據廣東省統計年鑒數據,從2004年到2014年,全省人口總量由7804.75萬人增加到8759.46萬人,增加了594.71萬人,增長了12%;年平均增加95.47萬人,年平均增長1.2%。圖4所示,從年齡構成來看,0-14歲少年人口占總人口的比重從2004年的25.2%下降至2014年的15.4%;15-64歲勞動適齡人口占總人口比重從66.9%提高至76.3%;65歲及以上老年人口占總人口比重從7.9%提高至8.3%。總體看來,全省勞動適齡人口數量增長緩慢,勞動力供給總量持續增加。但是不容忽視的是0-14歲人口比重卻逐年下降,老年人口比重不斷攀升,人口老齡化愈加嚴重,廣東省的“人口紅利”空間和潛力下降。

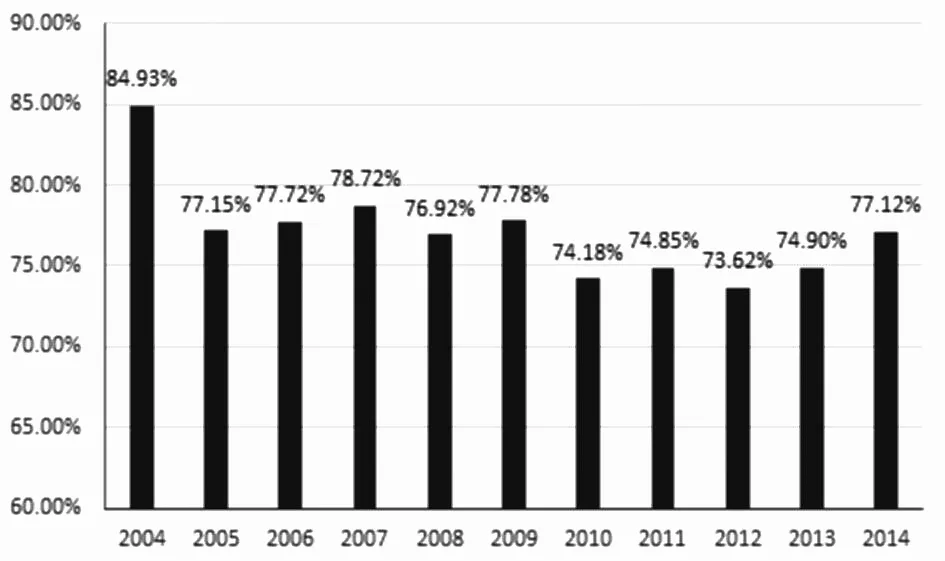

勞動力參與率是指那些愿意提供勞動的人口的比例,受收入水平、教育水平、社會保障水平、退休制度等多方因素影響,是影響勞動力變化的要素之一[6],通常用就業人口和失業人口總和與勞動年齡人口(15-64歲人口)的比率表示[7]。圖5顯示,廣東省的勞動參與率從2014年有一個明顯的下降之后,之后的十年波動較小,可能是因為:一方面,人口的老齡化使得每個家庭中的養老成本高于勞動報酬,適齡勞動力被迫退出勞動市場,使勞動參與率降低;另一方面,過重的養老負擔也使一部分非經濟活動人口進入勞動力市場,使勞動參與率增高,再加上大量外來人口的就業影響,使得勞動參與率的變化不明顯。根據中山大學發布的《中國勞動力動態調查:2017年報告》顯示,2016年我國城鄉勞動參與率為64.27%,略低于2012的64.51%和2014年的65.45%。總體上,廣東省的勞動參與率平均值為77.08%,高于全國水平。出現這種情況的原因:一方面廣東省經濟持續增長,GDP全國排名多年穩居第一,資本投資需求的增大,必然導致對勞動力的需求增大;另一方面,全國實行的“就業、工資、福利”三位一體的政策,社會保障制度的完善以及福利措施的實行等都增強了勞動者參與勞動的意愿,促進了勞動生產率的提高。所以,從勞動參與率來看,老齡化的影響并不明顯。

圖4 2004年到2014年廣東省分年齡段人口結構

圖5 廣東省2004-2014年勞動參與率

2.人口老齡化對未來勞動力供給的影響分析

《廣東省經濟社會發展報告(2017)》指出,未來廣東人口老化將分別經歷兩個階段。一是人口穩步老化階段(2026年之前):在此階段,廣東人口以年均2.65%的速度持續老化,到2026年,老年系數約為10.57%;二是人口快速老化階段(2027年之后):從2027年開始,廣東人口以年均3.28%的速度快速老化,老年系數接近24.13%。這與《廣東省人口發展報告(2004)藍皮書》預測的基本趨勢一致,見表2。所以可以預估,在未來20年,廣東省人口總數仍會不斷增長,但老年人口所占比例越來越重,適齡勞動力比重出現下降,人口結構失衡。從短期來看,老年人口規模的擴大和少年兒童比重的減少,會使廣東省勞動力供給相對短缺。

表2 廣東省人口結構及比重預測

但是,人口老齡化為年輕人提供了更多的教育、培訓和學習時間,增加了人力資本的投資價值,雖然短期內結構失衡會導致勞動供給減少,產出水平下降,人口老齡化的經濟成本增加。可是,從長期看,由于年輕人接受了更多教育,豐富了知識和技能,可以保證未來的勞動供給更有效率,工作質量更高,這最終將提高社會生產能力,增加社會財富。因為,作為生產要素的人力資本一方面直接對經濟增長作出貢獻,同時它又通過促進科學和技術進步來促進經濟的增長。根據2015年1%人口抽樣調查數據分析,廣東勞動力整體受教育程度以初中、高中階段教育程度為主體,以高等教育人口比重(受過大專及以上教育人口占6歲及以上人口比重)為觀察指標,2015年廣東高等教育人口比重為11.99%,低于全國平均水平1.34個百分點,在全國排在第19位,勞動力素質提升的空間巨大。在老齡化趨勢不可避免的情況下,如何提高有效的勞動力質量就成為創新型經濟發展的重要制約因素。所以,從長期來看,人口老齡化給年輕人提供了提高人力資本價值的投資時間,有利于勞動力供給質量的提高。

三、人口老齡化對勞動力需求的影響

1.人口老齡化背景下的勞動力需求現狀分析

《廣東統計年鑒》顯示,從2004-2014年就業人口總數上來看,勞動力需求逐年上升,從2004年的4681.89萬增加到2014年的6277.28萬,這與廣東省經濟持續快速發展有關,同時也一定程度上依賴于人口的老齡化。老年人口比例增大,意味著對日常照料、醫療保健等服務的消費需求增加[8],這些都從客觀上增加了社會對勞動力的需求量,提供了更多的就業崗位,從而使國家和企業能夠提供更舒適的服務以及創造更多的勞動產品。

2.人口老齡化對未來勞動力需求的影響分析

人口老齡化對勞動力需求的影響是復雜的、是雙向的,難以預測[9]。人口老齡化對未來勞動力需求的影響因素主要表現在其儲蓄和消費等方面。一方面,根據生命周期假說,理性消費者為實現整個生命周期內的效用最大化水平,通常會將工作期收入的一部分儲蓄起來以備老年時消費,因而,隨著整個社會人口年齡結構的不斷老化,總的國民儲蓄率會降低,即人口老齡化的負擔效應會使得消費率與人口老齡化之間呈現一種正向相關關系。另一方面,也有研究發現具有理性預期的消費者當意識到自己將會生活更長年限時,便會自主調整其在工作期的儲蓄和消費行為,這種未雨綢繆的行為可能會帶來儲蓄率的上升,即人口老齡化的壽命延長效應使得其與消費率之間表現為負相關關系。[10]

人口老齡化將導致儲蓄減少,這主要是由于老齡化人群的收入一般低于社會平均工資水平,而且其儲蓄也多為防御性儲蓄,較難轉化為資本投資,從而使資本供給受到制約,產業升級轉型受阻,減少了崗位的有效供給。老年人群的消費水平有限,消費觀也比較傳統,不易接受一些創新性的產品或新型消費理念,從而使相關行業、企業的市場空間較為局限,不利于其發展壯大。社會總消費量的減少將會影響到其對勞動力的需求量。

但人口老齡化也將帶來一些有利于擴大勞動力需求的影響因素,如通過老齡化促使產業結構調整,從而增加對未來勞動力的需求量。隨著老年人口的不斷增多,“計劃生育”的政策效果逐漸顯現,越來越多的家庭轉變為“核心家庭”、“空巢家庭”,傳統家庭養老模式將無法滿足現在的養老需求,催生出一系列以老年人為主體的產業,主要是以養老服務、健康維護、金融保險服務等為主的第三產業,將會吸納大量勞動力。同時近些年來我國不斷完善社會保障體系,在養老金制度、醫療保障制度等方面做出了卓有成效的完善和提高,隨著我國的經濟發展水平不斷提高,社會政策的不斷優化,對于老年人口的社會保障不斷增加,使更多的老年人可以追求更高品質的生活享受,從而口釋放出較多的消費潛力。所以,人口老齡化對于勞動力需求的影響與政府的政策保障、產業結構的有效調整息息相關。

四、對策和建議

我們要認識到經濟形勢發生了變化,廣東省人口結構已完成由建國初期的“高出生率、高死亡率、低自然增長率”向“高出生率、低死亡率、高自然增長率”的過渡,再到目前“低出生率、低死亡率、低自然增長率”發展的趨勢,已基本完成人口結構的轉變,人口老齡化將不可避免。作為我國第一經濟大省,進出口貿易比重大,如果不積極應對人口老齡化,可能會面對勞動力大量短缺、人力成本上漲,勢必會失去在勞動力要素方面的優勢,從而降低在國際市場的競爭力,阻礙經濟的持續健康發展。十九大報告中,也提出了“積極應對人口老齡化,構建養老、孝老、敬老政策體系和社會環境,推進醫養結合,加快老齡事業和產業發展”的要求。因此,我們必須未雨綢繆,積極主動地采取適當的應對措施。

1.調整產業結構,優化勞動力資源配置

廣東省的產業結構已完成由“二一三”向“二三一”的轉變,第三產業比重逐年上升。就目前,廣東省勞動年齡結構老化使勞動力成本上升,主要依靠低要素成本參與國際競爭、依靠廉價的勞動力和大量消耗不可再生資源來實現經濟增長的局面越來越難以為繼。尤其在現階段,國內經濟發展差距縮小,使得大量適齡勞動力退出廣東省勞動力市場。要解決這一問題,就要求一方面:調整現有的產業結構,減少簡單勞動密集型的產業,增加資本密集型產業,以適應勞動力結構的變化。從經濟周期演變的規律來看,要持續保持我國經濟健康發展,必須推動經濟發展質量變革、效率變革、動力變革,提高全要素生產率,從簡單追求速度轉向堅持質量第一、效益優先,從微觀層面不斷提高企業的產品和服務質量,提高企業經營效益。要堅持以供給側結構性改革為主線,加快轉變發展方式、優化經濟結構、轉換增長動力,加快推動產業結構升級,增加中高端產品和服務的供給,不斷提高產品和服務的附加值和競爭力,在更高水平上實現供需結構的動態均衡。通過創新促進新技術、新產品和新業態發展,大力發展新興產業,真正使創新形成的新經濟動能成為推動我國經濟增長的不竭動力,不斷增強我國經濟創新力和競爭力。另一方面:同時加快發展第三產業,尤其重視老年衛生保健、老年護理、老年娛樂、老年教育、旅游服務等老齡產業的發展。老年人口的增加,伴隨著其物質與精神需求的增長,市場機制會引導我國社會資源更多面向老年消費者的第三產業轉移,從而實現勞動力資源在各行業和區域的優化配置和有效開發利用。利用人口老齡化帶來的積極影響,促進產業升級和產業結構調整,從而推動經濟持續健康發展。

2.繼續完善計劃生育政策,減緩人口年齡結構的不平衡

建國初期,我國人口出現了快速增長,一對夫婦生育多個孩子非常普遍。為控制人口過快增長,國家從七十年代開始在城鄉推行計劃生育。在長期的計劃生育政策下,我國人口出生率逐步下降。廣東省在過去十年間下降了10個百分點,2016年的出生率也僅為11.85‰,生育率也連年下降。人口中少年兒童比例越來越低,適齡勞動力老化趨勢明顯,勢必會對未來勞動力的供給產生影響。

雖然繼“單獨二胎”之后,我國在2015年底出臺了“全面二孩”政策,但我國人口發展的內在動力和外部條件發生了顯著變化。人口總量增長勢頭明顯減弱,勞動年齡人口和育齡婦女開始減少,老齡化程度不斷加深;群眾生育觀念發生重大轉變,少生優生已成為社會生育觀念的主流;家庭規模趨向小型化,養老撫幼功能弱化;人口紅利減弱,以人力資本為核心的國際競爭優勢有待進一步加強。這些變化對人口安全和經濟社會發展帶來新的挑戰。所以,我們應該在生育低峰期,繼“全面二孩”政策之后,繼續完善生育政策,合理設置過渡期人口政策,填補老齡化后產生的勞動力缺口。尤其在人口出生率和生育率低的地區,要繼續放寬生育政策,以實現地區之間人口結構的平衡發展。

3.培養創新型人才,增加中老年勞動人口的人力資本投資,實行彈性退休制度

雖然人口老齡化會減少因年齡結構產生的紅利,但是可以在人口質量即“人才紅利”層面加大投入,降低老齡化帶來的沖擊和影響。我國應繼續提高全民教育水平,推進教育資源的公平化,提高我國的人口質量以實現我國的人力資本紅利。十九大報告明確提出“創新是引領發展的第一動力,是建設現代化經濟體系的戰略支撐”,而“創新驅動實質上是人才驅動。”充分挖掘和釋放“人才紅利”,除了獎金和榮譽激勵之外,還要進一步改進人才培養支持機制,創新人才評價機制,健全人才順暢流動機制,為科研人員創造安心鉆研、潛心創新的良好條件,千方百計拓寬人才成長與發展空間,成為創新的源泉。

同時,隨著醫療水平的不斷提高,人口平均壽命將會延長,老年人健康狀況逐步改善,讓部分具有管理經驗和工作技能的老年人在自愿的基礎上繼續從事經濟活動,可以在一定程度上增加勞動力供給,為經濟發展做貢獻,因此增加針對中老年勞動年齡人口的教育培訓以及健康人力資本投資,不斷提高中老年人口的科學文化水平、工作技能和身體素質。此外,可適當放寬老年人口的退休年齡,實行彈性退休制度,讓老年人口繼續從事經濟活動,提高物質收入水平,通過自己的努力獲得收入,緩解社會養老壓力。

4.完善社會保障制度,探索養老新模式,迎接老齡化高峰期

隨人口老齡化的到來,老年人口比重越來越大,適齡勞動人口越來越少,老年撫養比居高不下,簡單的養老保障、醫療保障將難以承受人口老齡化所帶來的養老負擔。而廣東省周邊省份的發展,使得更多的外來人口不愿留在廣東發展,無疑使廣東省的勞動力市場供求缺口更加嚴重。所以必須要在老齡化問題更為嚴重之前,盡快完善社會保障制度和體系,以吸引更過適齡勞動人口。如有針對性的建立涉及養老、醫療、失業、工傷、生育保險等全方位、多層次的社會保障體系,逐步放寬戶口遷移制度,在就業、子女教育、住房、社會保障等方面平等待遇等,使得勞動力的供求保持一個均衡的狀態,以維持經濟的可持續發展。

目前,家庭養老功能逐步減弱,而市場需求更加偏向個性化、商業化和社會化,除了現有的“社區養老”、“醫養結合養老”等模式以外,新的養老模式需要進一步探索。政府應積極發揮宏觀調控作用,在稅收、融資等政策層面為養老產業提供大力支持,鼓勵社會資本的引進,利用信息產業和人工智能的發展技術,在老年護理、設施、住宅設計以及社區服務等多個方面為新型養老模式的發展創造提供條件。一方面要完善老年服務體系,發揮政府的主導作用,調動社會各主體的積極性,共同承擔養老責任,逐漸形成以老年人為中心的由家庭、社區、養老機構、其他社會成員和組織等組成的多元化養老服務體系,實現“政府公共服務職能到位、養老服務和產品充足、老年人選擇空間充分”的養老服務目標。另一方面要完善養老服務產業市場機制,培育發展養老服務業,為城鄉老年人口提供各種養老服務,真正滿足老年人養老服務的需求。

[1]高建昆.中國人口轉變與人口紅利分析[J].當代經濟研究,2012,201(4):58-64.

[2]張昌彩.人口老齡化:影響、特點與對策[J].開放導報,2008,133(3):28-32.

[3]Maxime Fougère,Marcel Mérette.Population ageing and economic growth in seven OECD countries[J].Economic Modelling,1999,16(3):411-427.

[4]奉瑩.我國人口老齡化趨勢對勞動力供給的影響[J].西北人口,2005,104(4):47-49.

[5]譚建軍.廣東省人口老齡化對勞動力供給的影響[J].經濟研究導刊,2011,112(2):66-67.

[6]朱孟楠,尤海波,李威等.建國以來人口結構變遷與經濟增長關系研究[J].生產力研究,2013,245(4):8-12.

[7]馬忠東,呂智浩,葉孔嘉.勞動參與率與勞動力增長:1982~2050 年[J].中國人口科學,2010,30(1):11-27,111.

[8]曾光霞.中國人口老齡化新特點及影響[J].重慶大學學報(社會科學版),2014,20(2):136-139.

[9]黃成禮,龐麗華.人口老齡化對醫療資源配置的影響分析[J].人口與發展,2011,17(2):33-39.

[10]Ross Guest.Innovations in the macroeconomic modelling of population ageing[J].Economic Modelling,2007,24(1):101-119.

[11]汪偉,劉玉飛.人口老齡化與居民家庭消費結構升級[J].山東大學學報,2017,17(5):84-92.

猜你喜歡

保健醫苑(2022年1期)2022-08-30 08:40:44

保健醫苑(2022年6期)2022-07-08 01:25:16

環球時報(2022-05-19)2022-05-19 17:17:09

保健醫苑(2022年4期)2022-05-05 06:11:20

中老年保健(2021年4期)2021-08-22 07:10:20

保健醫苑(2021年7期)2021-08-13 08:47:44

基層中醫藥(2018年2期)2018-05-31 08:45:06

海峽姐妹(2018年1期)2018-04-12 06:44:24

民生周刊(2017年19期)2017-10-25 15:47:39

華人時刊(2017年19期)2017-02-03 02:51:37