城鄉居民多支柱社會養老保險模式的構建

2018-04-19 03:28:01湯兆云

社會科學家 2018年1期

關鍵詞:制度

湯兆云

(懷化學院 法學與公共管理學院,湖南 懷化 41000)

一、研究背景

社會養老保險模式主要是指社會養老保險資金籌集、養老保險待遇給付等方面的有機結合所形成的較為固定的形式[1]。世界主要國家社會養老保險模式主要有現收現付制(Pay-as-you-go,PAYG,又稱賦課制),即:參保個人在職期間不繳納養老保險費用,養老保險待遇來源于供職單位收益,以單位年度經營成本單列;另一為儲金制(full-funded),即:參保個人及其供職單位共同繳納養老保險費用,形成養老保險基金,養老保險待遇與其繳納費用多少直接相關;其三是部分現收現付制加部分儲金制的混合制。相對于其他國家和地區實行的現收現付制、儲金制等社會養老保險模式,我國實行的社會養老保險統賬模式在資金籌集、養老保險待遇給付等方面稍有不同,即,社會養老保險基金由參保個人和用人單位共同繳納,按照一定比例分別建立社會統籌和個人賬戶;養老保險待遇給付包括社會統籌(繳納費用年限需滿15年)和個人賬戶(每年支付個人賬戶的1/139)兩大部分。根據參加社會養老保險對象的異質性和社會養老保險資金籌集、養老保險待遇給付等方面實行不同的比例或者標準,我國主要有城鎮企業職工、城鄉居民、國家公職人員(包括公務員、事業單位人員)等三種社會養老保險類型。

我國城鄉居民社會養老保險制度覆蓋了城鎮戶籍非從業人員和全體農村居民。按照國家相關的規定,城鄉居民社會養老保險基金來源包括個人繳費、政府補貼等兩個部分,且這兩個部分資金全部計入個人賬戶;城鄉居民社會養老保險待遇包括個人賬戶和基礎養老金兩部分;個人賬戶養老金水平取決于個人繳費和地方各級政府補貼的多少,而基礎養老金支付水平則由國家根據經濟發展和物價變動等具體情況予以確定。我國城鄉居民社會養老保險制度實施以來,在一定程度上提高了參保城鄉居民退出勞動年齡以后的生活質量。它是我國統籌城鄉發展、推進基本公共服務均等化的重大舉措。但另一方面,由于我國城鄉居民社會養老保險制度存在著養老保險待遇偏低、與社會經濟發展速度和物價變動不匹配等一些問題,我國城鄉居民社會養老保險制度還有一定的完善空間。借鑒世界銀行五支柱社會養老保障模式,建立健全城鄉居民多層次、多支柱社會養老保障模式,這對于完善我國社會養老保險制度具有重要意義。

二、我國城鄉居民社會養老保險模式的探索

計劃經濟時期,雖然針對城鄉居民建立了具有社會救濟性質的家庭養老保險制度,但其不屬于社會養老保險的制度范疇。我國城鄉居民社會養老保險制度構建始于改革開放的新時期后。1980年代中后期,隨著東部沿海經濟發達地區鄉鎮企業的異軍突起,并積累了一定的財力物力,為解決因青壯年勞動力外出務工而出現的老年人贍養問題,這些經濟發達地區探索建立了“以鄉、村社區為依托,集體經濟負責資金來源,按商業模式運行”的農村社會養老保險模式。由于社會養老保險的層次過低、范圍過小,資金籌集困難,保險公司又沒有積極性,取得的效果非常有限。這一模式探索的不成功表明了社會養老保險制度由政府承擔財政責任的重要性。為了解決東部沿海地區探索建立的社會養老保險模式“層次過低、范圍過小,資金籌集困難,保險公司沒有積極性”等問題,1991年民政部頒布的《縣級農村社會養老保險基本方案(試行)》規定了這一時期的基本原則:(1)提高社會養老保險基金的統籌層次,由鄉、村社區為依托提高到以縣為統籌單位;(2)擴大社會養老保險基金籌資方式,由參保個人、集體經濟和國家等三方共同擔負;(3)將個人繳費和集體經濟補助全部記在個人名下,成功探索建立了個人賬戶;(4)社會養老保險金待遇支付標準主要根據參保個人的儲備積累資金總額以及預期平均年限,實行儲備積累的形式。但是,由于相當地區的集體經濟無力或不愿補助,國家政策扶持則主要停留在“社會保險基金運營中免征增值稅”的政策層面,由此導致這一時期的社會養老保險變成了參保個人儲蓄行為,養老保險金待遇支付標準主要表現為銀行的利率水平。由此導致農村社會養老保險在數十年時間內的停滯不前。

進入21世紀后,隨著我國國民經濟數十年的快速增長以及國家財力的雄厚使社會養老保險制度由政府承擔財政責任成為可能。由此,政府加快了城鄉居民社會養老保險制度建設的進程。2007年黨的十七大將建立覆蓋城鄉居民社會養老保險制度作為“加快推進以改善民生為重點社會建設”的一項重要任務。2008年《關于推進農村改革發展若干重大問題的決定》提出按照個人繳費、集體補助、政府補貼相結合的模式建立新型農村社會養老保險制度。2009年《關于開展新型農村社會養老保險試點的指導意見》確立了“保基本、廣覆蓋、有彈性、可持續”的基本原則。①按照國務院工作計劃,2009年新農保試點覆蓋面為全國10%的縣(市、區、旗);在此基礎上,再逐步擴大試點,2020年之前基本上實現對農村適齡居民的全覆蓋。在具體實施過程中,2010年新農保試點覆蓋面達到了23%。由于新農保工作進展比較順利,2011年6月20日國務院決定加快新農保試點進度,并提出了在2013年內基本實現新農保制度在全國全覆蓋的目標。2011年《關于開展城鎮居民社會養老保險試點的指導意見》將“年滿16周歲、不符合職工基本養老保險參保條件的城鎮非從業居民”納入到社會養老保險制度體系中來。農村居民社會養老保險和城鎮居民社會養老保險完成制度全覆蓋后,2014年《關于建立統一的城鄉居民基本養老保險制度的意見》適應將這兩項制度合并實施。

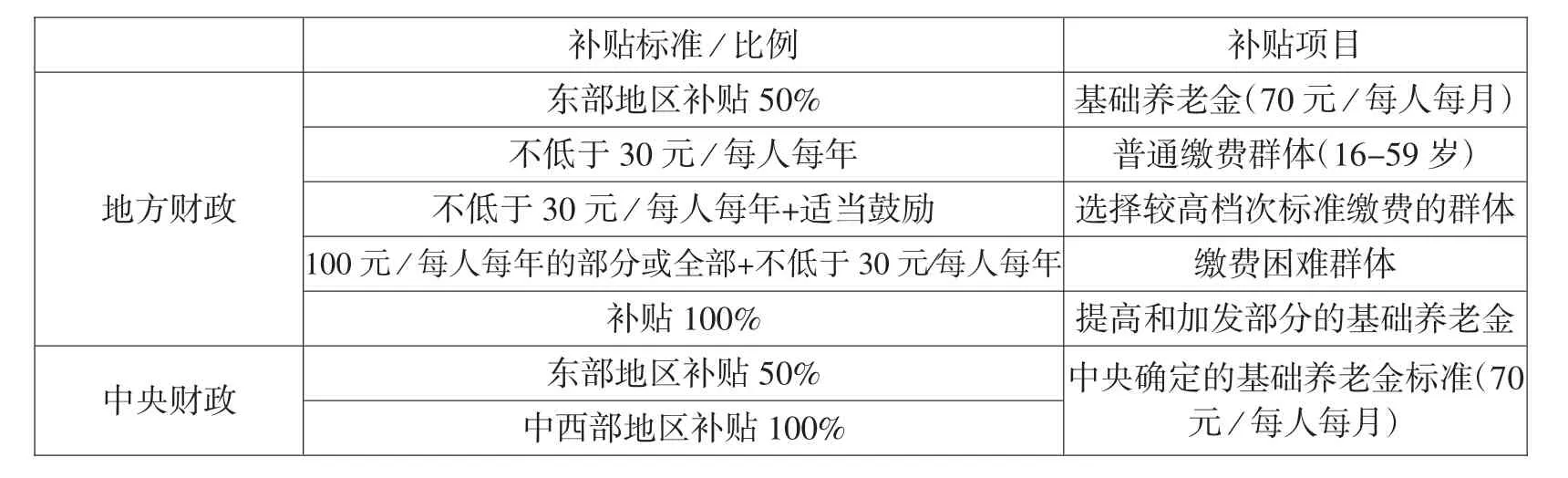

與1991年“縣級農村社會養老保險基本方案”(試行)相比較,中央和地方各級財政都對城鄉居民社會養老保險進行了財政補貼。表1是中央財政、地方財政對參保城鄉居民的補貼項目及其比例。表1中內容顯示,中央財政補貼項目只有中央確定的基礎養老金部分,對包括京、津、冀、遼、滬、蘇、浙、閩、魯、粵和瓊等11個省市在內的東部地區城鄉居民補貼50%的基礎養老金、以及對包括晉、吉、黑、徽、贛、豫、楚、湘、川、渝、貴、滇、藏、陜、甘、青、寧、新、桂和蒙等20省市區在內的中西部地區城鄉居民補貼全部的基礎養老金;而地方財政補貼項目比較多,有包括中央確定的基礎養老金(對東部11個省市城鄉居民補貼50%的基礎養老金)以及對普通繳費群體、選擇較高檔次標準繳費的群體、繳費困難群體和提高和加發部分的基礎養老金等五部分。統計數據顯示,2013年中央財政補助參保農村居民基礎養老金數303.70億元,占該年中央財政支出比例為1.61%;同年地方財政補助參保農村居民各項養老保險金為230.88億元,占該年地方財政總收入的0.38%[2]。與一些發達國家相比較,這一比例都是比較低的。1994-2002年間,歐洲地區的波蘭、法國等國家社會保障和福利占國民生產總值比例分別為 16.5%、17.4%;同期,金磚五國中的俄羅斯、巴西等國家這一比例也分別達到了 9.5%、12.7%[3];而我國僅為 3.0%。

表1 中央財政、地方財政對參保城鄉居民的補貼項目及其比例

三、我國城鄉居民社會養老保險制度的實施效果

作為勞動者因年老、傷病等原因退出勞動年齡后建立保障其基本生活來源的社會養老保險制度,對于我國城鄉居民來說更具有特別意義。第一,相對于國家公職人員、城鎮企業職工來說,城鄉居民是參加社會養老保險是人數最多的群體。統計數據顯示,2015年末參加城鄉居民基本養老保險人數為50472.2萬人,其中實際領取養老保險金待遇人數為14800.3萬人;而同期參加城鎮職工基本養老保險人數為35361.2萬人,其中職工和離退休人員分別為26219.2、9141.9萬人。第二,國家公職人員(包括公務員和事業單位員工)、城鎮企業職工社會養老保險資金一部分可以由其供職單位繳納,但城鄉居民社會養老保險資金雖然規定包括個人繳費、集體補助、政府補貼等三個部分,但實質上除了由政府補助的基礎養老金部分以及特別項目(如選擇較高檔次標準繳費的群體、繳費困難群體)補貼以外,相當多的地區的集體經濟無力或不愿給予補助,城鄉居民社會養老保險資金主要是由個人繳納。第三,由于國家規定的基礎養老金標準不高,而個人賬戶部分所得又比較低,城鄉居民社會養老保險待遇相對于國家公職人員、城鎮企業職工來說,是非常低的。舉例說明,如一位從16歲開始參保的城鄉居民,繳費標準為200元/年,60歲開始可以領取養老金待遇標準為133.31元/月(基礎養老金70元/月+個人賬戶200元/年*44年/139①2009年我國農村居民平均預期壽命(e0)為71.6歲,即新農保養老金待遇平均支付期限為11.6年(71.6歲-60歲)。故新農保養老金待遇個人賬戶養老金月計發標準為個人賬戶全部儲存額除以139(11.6年*12月=139.2)。)。明顯地,能夠領取養老金待遇標準是比較低的。

以圖解決城鄉居民養老保險問題的城鄉居民社會養老保險制度,堅持政府主導、低繳費水平、靈活繳費方式,堅持試點先行然后逐步推廣、建立城鄉居民個人賬戶、資金渠道多元化等[4]。特別地,城鄉居民社會養老保險制度實施個人繳費、集體補助、政府補貼相結合的籌資模式,形成“補入口”的機制;同時,實施基礎養老金和個人賬戶養老金相結合的養老金待遇模式,中央和地方財政共同負擔全部基礎養老金,形成一個“補出口”的機制,有利于實現城鄉居民社會養老保險“保基本”、“廣覆蓋”、“可持續”的目標[5]。但是,由于存在養老保險金籌措方式單一、養老保險金待遇偏低等原因,偏離了城鄉居民的預期目標,其政策實施效果大打折扣[6]。一段時期以來城鄉居民養老金繳費主要依靠個人繳納,地方政府補貼有限,集體經濟補貼微不足道[7]。由此決定了城鄉居民社會養老保險制度在籌資機制的設計上存在很大風險,主要是因為很多地區財政困難,對城鄉居民社會養老保險的補貼力度太小[8]。同時,按照現有城鄉居民社會養老保險制度設計,參保個人養老保險金待遇很難超越農民人均純收入的20.0%,遠低于城鄉居民社會養老保險供給替代率和需求替代率,難以保證退出勞動年齡后城鄉居民的基本生活所需;同時還遠低于城鄉居民對于養老保險待遇的期望值。調查數據顯示,江蘇省常熟市、河南省西峽市、陜西省陳倉市參保城鄉居民期望養老保險待遇分別為 974.53 元/月、225.27 元/月、251.82 元/月[6]。這是我國城鄉居民社會養老保險模式單一性所造成的,即只有包括個人賬戶和基礎養老金兩部分組成的養老保險金待遇(由于集體經濟的補貼比較少,可以忽略不計)。因此,構建多層次、多支柱城鄉居民社會養老保障模式對于提高參保居民生活質量、實現制度的可持續發展具有重要意義。

四、我國城鄉居民多層次多支柱社會養老保險模式的構建

(一)世界銀行老年經濟安全的五支柱模式為了克服從“儲蓄、再分配和保險”三個方面建立的、主要針對有正式工作人群的老年經濟安全三個支柱養老保險模式的不足[9],2005年12月,世界銀行(TheWorldBank)發布了“Old-AgeIncomeSupportinthe21stCentury--InternationalComparisonofPensionSystemReform”(即《21世紀老年所得資助——養老金制度改革的國際比較》)研究報告。該研究報告從“政府財政兜底、國民收入再分配、職業年金、商業保險投資理財和家庭成員之間的資金移轉”等五個方面建立針對所有國民老年經濟安全的五個支柱社會養老保險模式,該五支柱社會養老保險金來源分別為:各級政府財政收入、供職單位和個人強制性繳納的社會養老保險費、參保個人和其供職單位的非強制性繳納的職業年金(企業年金)、個人的商業儲蓄保險和理財以及參保者家庭成員之間的資金支付和移轉(如子女贍養、親戚之間的資金資助等方式),發揮著政府財政在社會養老保險制度中兜底作用,同時體現出社會養老保險制度的公平性、社會性、責任分擔等基本原則[10]。非強制性社會保障的第三支柱、第四支柱對于因傷病或者其他原因退出勞動年齡后的勞動者,提高其生活質量具有重要意義。與三支柱社會養老保險模式相比較,“五支柱”養老保險模式具有兩個方面的特點:第一,特別強調政府財政對于社會養老保險所發揮的作用,由此,“五支柱”養老保險模式特別將所有公民都納入到基本社會養老保險制度之中[11]。第二,特別強調非正規社會保障“第四支柱”在社會養老保險制度中發揮的作用,即強調子女贍養、親戚成員之間資金資助等方式對于退出勞動年齡后勞動者的養老保險所需具有的重要意義。由此可見,“五支柱”社會養老保險模式形成了由國家財政、參保個人以及用人單位等三個方面共同繳費,不同商業方式儲蓄保險和理財以及參保者家庭成員之間的資金支付移轉等的多層次資金來源,包括非繳費型的、繳費型的、自愿性的和非正規保障的多層次的社會養老保險模式。

(二)我國城鄉居民多層次多支柱社會養老保障模式的構建

根據我國城鄉居民社會養老保險的制度框架和實施現狀,一段時期以來,我國城鄉居民社會養老保險只涵蓋非繳費型的“零支柱”或基礎支柱(即享受由國家確定的基礎養老金),且這一標準是比較低的。來源于參保居民個人繳費和地方財政補貼部分的繳費型的“第一支柱”,這個標準也是比較低的。由于城鄉居民絕大多數沒有正式工作單位,繳費型的“第二支柱”(在繳費型“第一支柱”之外建立的職業年金制度)也無法建立。而來源于個人商業儲蓄、保險和理財的自愿性“第三支柱”和來源于參保者家庭成員之間的資金支付和移轉的非正規保障的“第四支柱”,對于提高城鄉居民生活質量是不可或缺的。

因此,基于世界銀行社會養老保險的“五支柱”的模式,我國城鄉居民多支柱社會養老保障模式可以從以下幾個方面進行完善和構建:

第一,非繳費型的“零支柱”或基礎支柱(theZeroorBasicPillar)適用對象為所有退出勞動年齡后的城鄉居民,即不適用于城鎮企業職工、國家公職人員類型社會養老保險制度的城鄉居民,其養老保險金主要包括國家確定的基礎養老金(2014年7月前為55元/每人每月,目前為70元/每人每月)、政府對城市居民低于最低生活保障標準的補助、政府對城鄉特殊人群的社會救助以及社會幫撫的補助經費,以充分發揮國家財政在社會養老保障制度中的“兜底”作用。但是,由于目前國家確定的基礎養老金比較低,對于改善退出勞動年齡后的城鄉居民的生活發揮的作用有限。這一方面,可以通過各級財政轉移支付、征收一定比例的社會保險費等多種形式,盡可能地提高社會養老保險基礎養老金、以及政府財政對于城鄉居民社會養老保障各項補助的標準。

關于國家財政對于非繳費型“零支柱”的補助標準(70元/每人每月)是否合適問題,可以通過對國家財政承受能力分析后得出答案。以2015年為例,該年我國60周歲及以上人口為2.3806億,按每人每月70元的基礎養老金標準計算,基礎養老金總支出為1999.704億;同年全國一般公共預算收入、預算支出分別為152217、175768億元,而支付全國60周歲及以上人口的基礎養老金只占其比例的1.31%、1.13%。這一比例相對來說還是比較低的。如果支付全國60周歲及以上人口的基礎養老金能夠達到同年全國一般公共預算收入、預算支出的3.0%,那么國家財政對于城鄉居民非繳費型“零支柱”的補助標準可以分別提高到191.82、221.50元/每人每月。由于東部沿海地區的財政收入一般要好于中西部區,其所占比例還要低。這里以福建省作比較說明。2015年福建省60周歲及以上人口為618.08萬,基礎養老金總支出為51.92億(70元/每人每月),占當年一般公共預算總收入(4143.71億元)的 1.13%,占當年一般公共預算支出(3995.77億元)的 1.29%;如果將基礎養老金標準分別提高到福建省同年一般公共預算收入、預算支出的3.0%,那么國家財政對于城鄉居民非繳費型“零支柱”的補助標準可以分別提高到 201.12、193.94元/每人每月。

第二,繳費型的“第一支柱”(theFirstPillar)的養老保險金來源于參保居民的個人繳費和地方財政對參保城鄉居民的補貼部分,主要包括地方財政對于參保城鄉居民(16-59歲)每人每年不低于30元的補貼、選擇較高檔次標準繳費的群體的適當高標準補貼部分、提高和加發部分基礎養老金的100%補貼部分(考慮到城鄉居民社會養老保險的特點,將繳費型的“第二支柱”與第一支柱合并實施。參保城鄉居民的個人繳費和地方財政對參保城鄉居民的各項補貼這兩個部分,可以作為參保城鄉居民的“個人賬戶”部分。由于參保城鄉居民基本養老保險金待遇的差別可以通過參保城鄉居民的“個人賬戶”部分體現出來,這也體現出社會養老保險制度的公平性、社會化、責任分擔等基本原則。

按照相關規定,參保城鄉居民繳費標準為每年100-2000元之間等12個檔次。但在國家確定的社會養老保險基礎養老金標準相同的情況下,參保城鄉居民選擇的繳費檔次越低,其回收成本的時間越短。基于利益原則,不同調查數據顯示,參保城鄉居民普遍存在著“少繳多領”的期望。福建泉州市[12]、河北省涿州市[5]分別有75.0%、67.9%的參保城鄉居民選擇100元的繳費檔次。其理由主要為,按照貨幣通貨膨脹速度以及物價上漲態勢,在養老保險金待遇相當固定的情況下,選擇較低的繳費檔次,能夠在較短時期內回收投資成本。由此,根據城鄉居民不同時期的承受能力設計不同的繳費檔次,鼓勵參保個人多繳費,做大做強社會養老保險基金。2016年,我國城鎮居民人均可支配收入、人均消費支出分別為33616元、23079元,農村居民人均可支配收入、人均消費支出分別為12363元、10130元,剩余可支配收入分別為10537元、2233元。城鄉居民剩余可支配收入的差距是非常大的。因此,設計合理的繳費檔次是非常重要的,這樣可能鼓勵有經濟能力的參保個人多繳納。

第三,“第三支柱”(theThirdPillar)的社會養老保險金來源于參保城鄉居民以自愿性的方式進行商業性保險儲蓄,建立商業保險儲蓄基金。這一方面,我國還有很大的拓展空間。統計數字顯示,我國居民儲蓄率從1970年代至今一直高居世界前列。2005年,居民儲蓄率為51.0%,比全球平均儲蓄率(19.7%)高出31.3個百分點;2015年,居民儲蓄率雖略有下降,但也高達46.0%。我國居高不下的居民儲蓄率對于完善城鄉居民“第三支柱”奠定了較為雄厚的資金來源。

第四,非正規社會保障的“第四支柱”(theForthPillar)的養老保險金來源于家庭間的資金移轉,如子女供養、親戚資金資助等方式。在這一方面,基于源遠流長尊老崇老的優秀傳統文化,我國家庭間的資金移轉幫撫是做得比較好的。

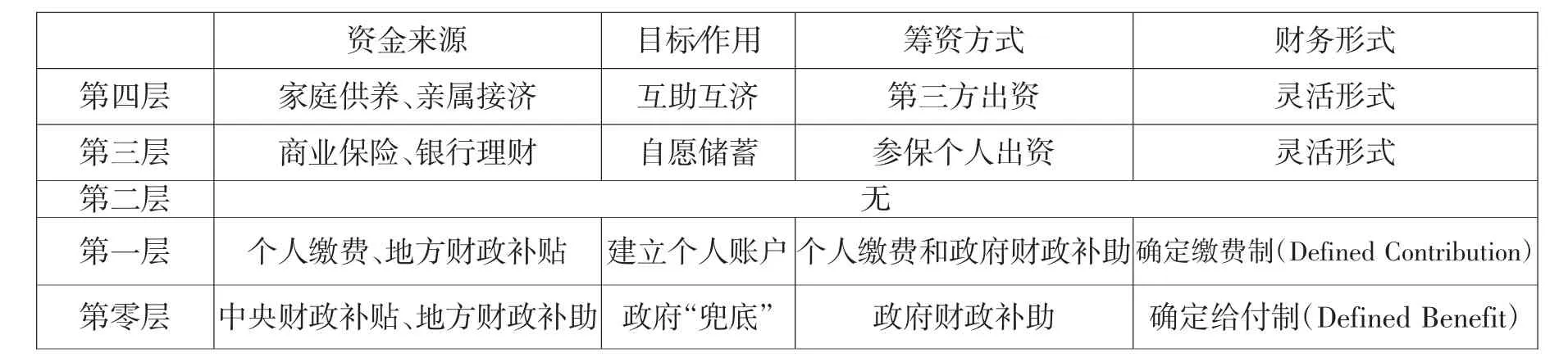

按照以上設想,我國城鄉居民社會養老保險制度實行由國家各級財政和參保城鄉居民共同繳費的、實行“個人賬戶+基礎養老金”相結合形式的“五支柱”模式,在資金來源、目標、籌資方式以及財務形式等方面見表2。

表2 我國城鄉居民多層次多支柱社會養老保障模式的構建

從上表2可以看出,我國城鄉居民社會養老保險制度的多層次多支柱社會養老保險體系的第零層為基本養老金制度,實行確定給付制(Defined Benefit)的模式,以發揮政府財政在社會養老保險制度中“兜底”的作用;第一層為參保城鄉居民和地方政府共同籌資、并實行個人賬戶和社會統籌相結合的形式,體現出社會養老保險制度的公平性、社會化、責任分擔等基本原則;第三層為非強制性的商業理財保險,以達到提高退出勞動年齡后的城鄉居民生活質量的目的;第四層通過第三方的資金籌措,健全倫理性的家庭社會保險養老制度,對于提高參保城鄉居民生活質量具有重要意義。

[1]湯兆云.農民工與我國社會養老保險第四種類型的構建[J].廣東社會科學,2016(1).

[2]湯兆云.農村居民養老保險制度良性運行中的政府財政責任[J].西北人口,2015(6).

[3]張敬一,趙新亞.農村養老保障政策研究[M].上海:上海交通大學出版社,2007.97.

[4]陶紀坤.“新農保”方案的主要變化及完善對策[J].經濟縱橫,2010(1).

[5]鄧大松,薛惠元.新型農村社會養老保險制度推行中的難點分析——兼析個人、集體和政府的籌資能力[J].經濟體制改革,2010(1).

[6]張思鋒,王立劍.新型農村社會養老保險制度試點研究[M].北京:人民出版社,2012:25-32.

[7]王香蘭等.河北省新型農村社會養老保險試點跟蹤研究[J].金融教學與研究,2011(2).

[8]徐清照.山東新型農村社會養老保險發展的現狀、問題與對策研究[J].東岳論叢,2009(4).

[9]THE WORLD BANK.Reverse the aging crisis— Protection of the elderly and to promote the growth of policy[Z].New York:Oxford University Press Inc,1994.

[10]鄒東濤,李欣欣.社會保障:制度完善與制度創新[M].北京:北京社會科學文獻出版社,2011.22.

[11]HOLZMANN,R.,E.JOSEPH,F.LOUISE,J.ESTELLE R.Orszag,New Ideas about old Age Security:Toword Sustainable Pension Syetems in the 21st Century[M].Wahsington,D.C:The World Bank,2001,216-220.

[12]張曉潔,湯兆云.處理好涉費項目是城鄉居民養老保險制度良性發展的關鍵[J].中共福建省委黨校學報,2016(7).

猜你喜歡

遼金歷史與考古(2019年0期)2020-01-06 07:44:44

學術論壇(2018年4期)2018-11-12 11:48:50

法大研究生(2018年2期)2018-09-23 02:20:40

世界憲法評論(2017年0期)2017-12-06 09:10:10

中國衛生(2016年7期)2016-11-13 01:06:26

中國衛生(2016年11期)2016-11-12 13:29:18

中國衛生(2016年9期)2016-11-12 13:27:58

中財法律評論(2016年0期)2016-06-01 12:17:10

山西省政法管理干部學院學報(2015年2期)2015-07-31 18:10:50

時代法學(2015年6期)2015-02-06 01:39:22