互聯網金融對傳統金融影響的實證研究

2018-04-13 04:50:50戴澤興關凱強董春麗

中國集體經濟 2018年12期

關鍵詞:互聯網金融

戴澤興 關凱強 董春麗

摘要:選取2012年一季度至2017年一季度15家A股上市銀行的面板數據,通過主成分分析法分析商業銀行系統性風險的影響要因素,并運用突變分析和向量自回歸模型(VAR)進行單根檢驗、格蘭特檢驗、脈沖響應函數和方差分解對互聯網金融對商業銀行系統性風險具體影響機制進行實證研究。得出結論:互聯網金融與傳統商業銀行業務之間既互相競爭又互利互補,互聯網金融的存在對中國傳統金融改革具有強制倒逼作用,促使了中國傳統金融機構服務方式和業務模式日趨完善。

關鍵詞:互聯網金融;VAR模型;主成分分析法

一、引言

隨著信息技術的興起和電子商務的不斷發展,產生了新型金融業態模型——互聯網金融。新興的互聯網金融促進了金融市場的優化改革、增加了金融資源的優化配置方式,也對傳統金融行業造成了一定的市場沖擊。傳統商業銀行主要通過吸收存款、發放貸款實行業務規模擴張而投資獲利,而互聯網金融企業憑借其在成本、技術優勢以及政府政策的支持和相對寬松的監管優勢,使傳統商業銀行在存貸方面及中間業務層面的利潤空間逐漸被侵蝕,間接地加大了傳統商業銀行操作性風險。

近些年,國內外諸多學者對于互聯網金融的展開了大量的研究,Berger(2003)研究了互聯網金融技術的進步對金融業的影響,技術的進步不僅提高了銀行服務質量和多樣性,而且有助于促進銀行業的整合。Lehar(2005)以監管機構對銀行的個人負債和對銀行資產的債權為標的進行建模,構造了一種新的銀行系統風險度量方法。Goodhart(2006)基于多國模型研究了系統性風險的度量方法。李雪凈(2017)指出學互聯網金融對商業銀行的盈利存在門限效應。楊敏等(2013)指出為避免因金融指標選擇造成模型測量偏差,提出了包括外部沖擊指標與銀行內部經營指標,運用主成分分析法來測出整體銀行系統性風險。戴國強(2014)通過數值模擬和模型分析,從影子銀行的角度研究,發現互聯網金融會增加銀行風險。牛華勇(2015)認為互聯網金融對國有銀行壟斷地位的沖擊非常有限,但對股份制銀行的影響效果卻非常明顯。吳詩偉等(2015)實證分析了,利率市場化和互聯網金融對商業銀行破產風險及不良資產風險的影響。

二、中美互聯網金融對傳統商業銀行影響的對比

目前,美國已經建立起了相對成熟的三個獨立互聯網金融業務。一是傳統金融業務互聯網化;二是傳統金融支付體系的互聯網化;三是互聯網信用業務。21世紀隨著電子商務、互聯網技術的迅猛發展,新型互聯網金融應運而生,第三方支付、網絡在線支付等新型支付體系在移動終端智能化的支持下飛速發展,目前主要流行的互聯網金融信用業務包含互聯網貨幣基金(如余額寶)、P2P、眾籌等。

近年來,在經濟全球化、資產證券化等因素的影響下,我國的互聯網金融發展迅速,在提升金融行業服務質量和效率、滿足多元化理財需求等方面展現出了很大的市場空間和發展潛力。據中國互聯網金融協會統計數據顯示,目前我國互聯網金融發展主要有以下特點。

一是從快速發展轉入穩定發展階段。二是金融業務較多,但行業占金融總量比較低,業態縱深分化發展趨勢日漸凸顯。三是互聯網金融“鯰魚效應”明顯。以第三方支付交易規模增長為例,根據央行數據調查研究,從2012年起我國移動支付筆數增長超過20%且大幅呈上升趨勢。自2016年第三方支付交易規模高達近80萬億元,同比增長率接近300%,2016年移動支付占據第三方支付交易規模的74.7%;與此同時掃碼支付也迅速增長,2017年第一季度我國掃碼支付市場規模超過5800億元,同比增長606.8%,同時第三方支付從貨幣基金出發,逐漸向其他金融產品延伸,新的互聯網金融模式迅速崛起。

同美國相比,我國互聯網金融服務的發展對象相對比較單一。西方資本主義的特有屬性,使得美國銀行發展呈現多元化、縱深遠的特點,不僅有資本雄厚的大銀行,也有規模較小的社區銀行和一些僅具備核心銀行業務服務功能的非銀行金融機構,甚至目前還出現了一種沒有實體,主要通過互聯網拓展業務的新型純網絡銀行。但我國互聯網金融產業發展后發制人,呈現業態健康良好的發展趨勢,并逐漸由單一向多元化過渡,且市場潛力巨大。

三、互聯網金融對傳統商業銀行系統風險的實證分析

(一)基于VAR模型下的實證分析

首先,互聯網金融產品包括中小企業在線融資、P2P網絡貸款等各種新興金融業務,但就資產端來說銀行的替代性融資規模尚小,特別是在面向中小企業等不同受眾人群時,互聯網金融產品的競爭力都較弱的,所以互聯網金融對銀行的資產端的影響并不是太明顯。其次,在負債端,大批互聯網金融產品的發展,以支付寶為例,它吸收了商業銀行的部分存款,從而影響了商業銀行的存貸比,增加了系統性風險,但隨著利率市場化的推進,互聯網金融不斷沖擊著銀行的利率,商業銀行為了更多吸引存貸款,不得不盡可能的降息降準,因此資金獲取渠道的增加,使得投機者數量也隨之增加。最后利潤方面,第三方支付、理財產品等又進一步蠶食了商業銀行的部分中間業務利潤。互聯網金融從根本上打破了銀行在交易和結算上的壟斷地位,改變了銀行與支付平臺之間的利潤分配比例,對銀行的系統性風險有一定的影響。

模型數據的分析主要運用EVIEWS軟件,因代表性的變量指標較多,為避免因指標錯誤選擇而導致預測誤差估計,文章遵循楊敏等的理論,即選取外部沖擊指標和內部經營指標。通過主成分分析方法,得出整個銀行系統風險主要的貢獻指標。下面是具體指標體系和數據源,如表1所示。

(二)銀行系統性風險的測算與突變分析

1. 銀行系統性風險的測算指標提取

各指標依次用Xi(x1,x2,…,xi)(i=1,2,…,10)表示。取得各指標的季度數據(互聯網第三方支付比采用年度數據)

為了消除變量間的影響,先對數據進行標準化。原始變量經過標準化處理后變為ZX1、ZX2,…,Zp,特征向量用a1i、a2i,…,api (i=1,2,…,m)來表示。A=(aii)p×m,Rai=λiai,其中,特征值為λi,單位特征向量為ai,相關系數矩陣為R,最后求解出相關的系數。運用主成分分析法篩選后,保留下(1)(4)(5)(6)這四個指標。同時為了分析其適應性,通過SPSS軟件進行檢驗,其KMO值為0.872,其大于0.8,而Bartlett檢驗的顯著性小于0.05,表明具有結構效度,適合進行主成分分析。下面是主成分分析結果,如表2所示。

如表2所示,基本主成分累計貢獻率在85%以上,應保留上述指標。在每個指標中計算主成分權重系數,根據主成分矩陣,得到四個主成分權重系數,依次是互聯網第三方支付比、凈資產收益率、不良貸款率的增長率、銀行存款增長率。

2. 面板單位根P檢驗及Granger因果檢驗

由于樣本數據的時間較長,故需檢驗面板數據相關變量數據的平穩性。文章主要采用Fisher-ADF法以及Fisher-PP法,以5%為臨界條件,對變量進行單位根檢驗,檢驗結果如表3所示。

3. 模型估計

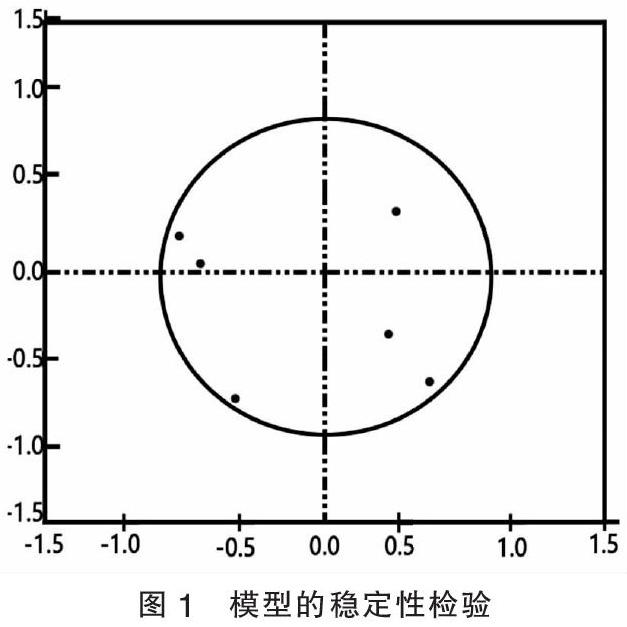

在進行脈沖響應函數分析之前,先進行穩定性試驗,其結果如圖1所示。

根據表3和圖1顯示,模型中單位根模的倒數都在單位圓內,即該模型相對穩定,可以進一步應用于脈沖響應動力沖擊反應分析。面板數據變量檢驗的結果表明npl、存款增長率(dgr)、凈資產收益率的增長率(Droe)、不良貸款率的增長率(Dnpl)四個變量在各截面上的時間序列是平穩的,故可建立關于這四個變量的PVAR模型。由于EVIEWS不適用面板數據的VAR,故先用主成分分析進行分類,然后對每一類進行VAR操作,通過STATA混合模型修正。首先,通過軟件選擇相關的決定因素,建立模型并代入數據檢驗排出干擾因素,保留模型的合適系數和最優的滯后階數,為防止偽回歸現象,通過單位根檢驗判斷變量序列的平穩性,若平穩則進行Granger因果檢驗來確定變量之間的因果關系,否則采用EG兩步法和JJ檢驗進行協整檢驗(非平穩序列的因果關系檢驗)。單根的檢驗結果表明,其不存在單位根即所建立的模型是穩定的,Granger因果檢驗結果表明,在5%的顯著性水平下,互聯網第三方支付比(ifr)與Dnpl、Droe存在Granger因果原因,但不是dgr的Granger原因,Dnpl是付比ifr的Granger因果原因。

在進行模型的估計時,已知分組變量之間存在固定、隨機、混合效應,故先使用組內均值差分法去除時間效應,然后用向前均值差分法去除個體效應。鑒于不同類型的銀行資產規模和業務特點的差異會導致其受到第三方互聯網金融的影響不同,故文章分別依據大型商業銀行、中小股份制商業銀行的樣本數據重新構建新的PVAR模型。重復上述操作,結果顯示模型依舊穩定。大型商業銀行PVAR模型的Granger因果檢驗結果顯示,ifr不是其他三個變量的Granger原因,而只有Dnpl是ifr的Granger原因;而中小股份制商業銀行PVAR模型的Granger因果檢驗結果顯示,ifr是Dnpl、 Droe的格蘭杰原因,但不是dgr的Granger原因,其他三個變量都不是ifr的Granger原因。以下是兩個模型估計結果,如表4所示。

通過表4兩個模型第一方程(對Dnpl的著水平影響)的估計結果來看,其他幾個因素變量對大型商業銀行Dnpl的影響不顯著,最大不過其自身滯后1階Dnpl(-1)的0.461,即客觀地反映了互聯網金融對大型商業銀行不良貸款的增長影響可能性關聯并不是很大;而相反的是所有因素變量對中小股份制銀行的Dnpl的影響普遍顯著,尤其是以Dnpl(-1)和ifr(-1),即兩者的滯后1期水平影響最甚,分別為0.308、0.080。這兩個因素變量Dnpl(-1)和ifr(-1)與本期Dnpl呈現正相關關系,即客觀地反映了中小股份制銀行不良貸款的增長也受到了來自互聯網金融的較大影響,其中也考慮到自身慣性的影響。綜上所述,互聯網金融的發展的確對傳統商業銀行體系產生了一定的影響,特別是對于中小型股份制銀行而言,其自身貸款損失風險增加。通過第二方程(對Droe的顯著水平影響)的估計結果來看,與上述相反的是,影響大型商業銀行Droe最顯著的因素變量是其自身滯后1 期的水平Droe(-1),為-0.435,且兩者之間呈現負相關關系。而其他幾個因素變量對其的影響卻不顯著,且其中ifr(-1)的影響僅0.031,影響系數最低,即表明了聯網金融的發展在對大型商業銀行盈利能力這方面的影響還是較弱的。影響中小股份制銀行Droe最顯著的變量是Droe(-1)和ifr(-1),即兩者的滯后1期水平影響最甚,分別為-0.222、-0.061,且兩者與本期Droe均呈現負相關關系。其中,ifr(-1),即滯后1期的ifr的影響系數約為-0.061,表明互聯網金融對中小股份制銀行盈利能力的沖擊較大型商業銀行更大,但仍較微弱。通過第三方程模型的估計結果來看,所有變量對兩類銀行dgr的影響顯著水平都較低,即表明互聯網金融的發展對傳統商業銀行體系存款業務影響并不是太大。通過第四方程模型的估計結果來看,對互聯網金融影響最大的除了自身ifr和滯后1階ifr(-1)外就是大型商業銀行Dnpl的1.064,表明大型商業銀行貸款業務行為的不規范可能是導致互聯網金融指數式增長的充分條件。

4. 脈沖響應分析

選取ifr作為脈沖響應分析沖擊響應變量,并構建以dgr、Dnpl、Droe為響應變量的脈沖響應函數,用以衡量三者在受到ifr的一個標準差沖擊后,系統特性的時域影響程度,然后描述出互聯網金融對傳統商業銀行影響的動態變化過程。圖 2和圖 3是ifr對三者所代表的各類型成分增長率影響的動態時間序列模型結果的可視化描述。數據時間期間為2012Q1至2017Q1。其中,橫軸表示以季度為時間單位的沖擊發生期數,共有21期(21個季度);縱軸為是dgr、Dnpl、Droe在受到ifr的一個標準差沖擊后的響應程度,如圖2和圖3所示。

從圖2和圖3可看出,兩類銀行各響應變量的脈沖響應程度在系統特性的時域中表現出的差異較為顯著。第一,從兩類銀行的dgr、Dnpl脈沖響應值來看,二者隨時間推移變動軌跡和波動幅度都近似相同,但仔細對比會發現中小股份制銀行的脈沖響應值的波動幅度較之更大,近似0.005,這表明了大型商業銀行在存款分流和貸款損失風險較中小股份制銀行受互聯網金融沖擊的影響程度較小。第二,從兩類銀行Droe的脈沖響應值來看,大型商業銀行在第二季度的脈沖響應值呈現上升趨勢,在第四季度期間轉為下降并隨之降到0值以下,且在第四季度末下滑至最低點,之后呈現平穩回升并趨近于0值;相較之,中小股份制銀行指標對應的脈沖響應值便呈現急劇下降態勢且到第二季度末達到期間最低點,隨之在第二季度與第四季度期間內呈現緩慢回升并且于第四季度后增大了回升速度,這表明此時互聯網金融對商業銀行的盈利能力開始產生不利的沖擊,其中對中小股份制銀行盈利能力不利沖擊較大,可能原因是新興互聯網金融剛開始對傳統金融市場業務進行了沖擊,但是隨著政策制度的制定,而逐漸回緩。響應曲線圖可以看出因素變量脈沖數值處于0以下,依舊反映了目前中國金融市場兩者之間還未找到平衡點,但是根據對未來值的預測,最終市場兩者之間會走向互利互補。

綜合分析脈沖響應曲線圖(圖2和圖3),互聯網金融的發展在短期內的確會增加商業銀行系統性風險,但是從中長期來看,整體影響并不大,后期繼續估測可能會產生促進作用。結合數據分析,可能原因是由于互聯網金融出現前期與傳統商業銀行之間未能找到平衡點,產生了相互抑制和替代關系。然而,互聯網金融在商業功能上并不能完全取代商業銀行的地位,兩者逐漸尋找平衡點,產生了互利共生,共同發展的良性關系。因此,互聯網金融的出現對金融改革有著良好的倒逼作用,優化了中國金融行業組織,同時在一定程度上促進了金融監管的創新,而并非是對傳統商業銀行造成顛覆性的影響。

5. 方差分解

為進一步論證變量之間的內在影響機制關系,進一步進行分析,同樣以ifr作為影響變量,Dnpl、Droe、dgr作為反應變量,考慮三者方差變動的貢獻度。大型商業銀行、中小股份制商業銀行的相關變量在受到ifr沖擊后的第10、20個預測期內的方差分解結果如表5所示。

由表5可得,各因素變量的方差分解中,兩類銀行表現出明顯差異: ifr對大型商業銀行相應變量的方差變動的貢獻度隨著預測期時間的延長呈現平穩態勢,而對比中小股份制銀行的Dnpl方差變動的貢獻度而言,其隨著預測期時間的延長而快速增長。兩者的差異顯示出中小股份制銀行Dnpl對互聯網金融的響應沖擊反應更加敏感。通過對各因素變量的方差貢獻度的研究, ifr對大型商業銀行Dnpl、 Droe、dgr方差變動的貢獻度均在0.029以下;而ifr對中小股份制銀行Dnpl、Droe、dgr方差變動的貢獻度均在0.044以下。相比之下,ifr對大型商業銀行各因素變量方差變動的貢獻度相較于中小股份制銀行對應的貢獻度較小,進一步論證了中小股份制銀行總體上受互聯網金融沖擊的影響程度更大。

不良貸款率的貢獻率是銀行系統性風險的最大貢獻源,但其貢獻隨時間逐漸減少。不良貸款率指標是衡量金融機構信貸資產安全狀況的重要指標之一。不良貸款率高,金融機構收回貸款風險的就大;不良貸款率低,說明中小金融機構不收回貸款的風險小。銀行存款增長率的貢獻率是次要的,主要反映了銀行吸收存款的能力,較強的能力,相應的資本成本可能較低。但其貢獻隨著時間的推移而減少,可能是由于增加了成本貢獻。成本增加,吸收存款的能力下降,進而成本收入會變大。第三是資產收益率的增長,反映了銀行業務能力的強弱。從表5來看,其貢獻在逐漸增加。這表明,隨著時間的推移,互聯網金融的發展對商業銀行業務的發展起到了積極的推動作用。

6. 模型驗證

結果模型簡單得到,互聯網金融對商業銀行整體的沖擊具有“期限結構效應”,即初期影響較大,但是從中長期來看隨著時間的推移而逐漸減小,且更傾向于加劇中小股份制銀行的貸款損失風險。而新興互聯網金融業務如支付寶第三方支付、P2P網絡貸款等在資產端和負債端都對傳統商業銀行的中間業務層面造成了影響,逐漸蠶食了商業銀行的市場勢力。綜上分析,數據結果驗證了目前主流的互聯網金融對于商業銀行系統性風險影響的路徑為“互聯網金融—商業銀行資產負債結構(特別是中小股份制銀行的影響)—商業銀行成本收入比—商業銀行系統性風險”。即兩者有逐漸互補的趨勢,且互聯網金融對于傳統金融行業的改革有著很好的倒逼作用,在一定程度上促進了金融監管的創新和新型融資方式、投資項目及其產業分布、項目經營的盈利性等的改革。

互聯網金融與商業銀行傳統業務的環境容量因為受到對方種群密度及外界影響而改變,是隨時間變化的序列曲線。環境容量曲線,可看作是時間分成許多均等且短小的時間段后再積分的過程,任何時間區內,互聯網金融和商業銀行傳統業務的環境容量可近似看作為一個固定值。因而當時,在時間內,兩者高密度的增長環境符合Logistic方程。當前,互聯網金融規模的增長趨勢已逐漸趨近于平滑曲線,即逐漸邁入成熟發展期,兩者均處于增長狀態,互聯網金融與商業銀行傳統業務的種群密度分別對應著Logistic增長模型S曲線的兩個階段,表現出類似的發展變化形態,從側面反映出兩者間具有共生發展的聯系。

經過驗證,接受原假設,即兩者之間均為正面影響,并且存在著非對稱的正向共生關系。進而可論證,由于互聯網金融種群密度小于商業銀行業務的種群密度,在兩者逐漸的適應和融合發展中,共生體系出現了新的共生能量,符合產生共生新能量的判據,體現了互聯網金融與傳統商業銀行存在著互利共生的關系。

四、結論

互聯網金融的發展背景下,商業銀行可采取的對策:1.改進經營模式,建立共生體系;2.實現信息共享,提高客戶黏性;3.明確內部機制與發展規范;4.優化政策與法律環境;5.征信系統的完善。

互聯網金融在本質上屬于虛擬影子銀行的一種,對傳統商業銀行的傳統業務形成了諸多方面的挑戰,對銀行市場勢力產生了嚴重威脅。本文通過向量自回歸模型(VAR),分析對商業銀行造成影響的主成分因素,同時對系統風險的產生機制進行了實證分析。得出結論:互聯網金融行業與傳統商業銀行業務之間互相競爭但又互利互補,新興互聯網金融的存在對中國傳統金融改革具有強制倒逼作用,促使了中國傳統金融機構服務方式和業務模式的日趨完善。相信,隨著中國互聯網金融理念、技術和模式等方面的不斷更新和進步,傳統金融機構的改革發展必然邁入新的臺階。合作關系終究會成為網絡金融發展的路徑與傳統金融選擇。

參考文獻:

[1]Berger A N.The economic effects of technological progress:evidence from the banking industry[J].Journal of Money Credit&Banking;,2003(35).

[2]Lehar A.Measuring systemic risk:a risk management approach[J].Ssrm Electronic Journal,2005(10).

[3]Goodhart C,Schonemarker D.Burden sharing in a banking crisis in Europe[J].Fmg Special Papers,2006(05).

[4]李雪凈.互聯網金融對商業銀行盈利的門限效應分析[J].經濟論壇,2016(09).

[5]楊敏,伍艷.我國信貸周期與銀行系統性風險關系的實證研究[J].北京郵電大學學報(社會科學版),2013(03).

[6]戴國強,方鵬飛.利率市場化與銀行風險——基于影子銀行與互聯網金融視角的研究[J].金融論壇,2014(08).

[7]牛華勇,閔德寅.互聯網金融對商業銀行的影響機制研究——基于新實證產業組織視角[J].河北經貿大學學報,2015(03).

[8]吳詩偉,朱業,李拓.利率市場化、互聯網金融與銀行——基于面板數據動態GMM方法的實證檢驗[J].金融經濟學研究,2015(06).

[9]艾瑞咨詢:2017年中國第三方支付市場監測報告[R].http://www.useit.com.cn/thread-16202-1-1.html.2017-08-16.

(作者單位:滁州學院數學與金融學院)

猜你喜歡

現代經濟信息(2016年19期)2016-10-20 18:17:34

現代經濟信息(2016年19期)2016-10-20 18:15:24

中國市場(2016年35期)2016-10-19 02:37:00

商場現代化(2016年22期)2016-10-18 20:54:08

商場現代化(2016年22期)2016-10-18 20:00:08

中國市場(2016年33期)2016-10-18 13:43:03

中國市場(2016年33期)2016-10-18 12:58:55

商(2016年27期)2016-10-17 05:57:47

大眾理財顧問(2016年9期)2016-10-11 17:05:02

大眾理財顧問(2016年9期)2016-10-11 17:04:21