資產支持證券和資產擔保債券對銀行信貸影響的實證分析

2018-04-11 11:59:54蔣和勝

統計與決策 2018年6期

蔣和勝,費 翔,唐 虹

(四川大學a.經濟學院;b.馬克思主義學院,成都 610065)

0 引言

資產擔保債券作為資產證券化產品之一,其較資產支持證券具有更穩定的融資結構,所以資產擔保債券可以替代資產支持證券作為銀行業新的融資工具。但是,與資產支持證券相比,資產擔保債券喪失了靈活性以及不能以一次性交易的方式發行[1],所以歐洲中央銀行在2007—2008年金融危機以及歐洲主權債務危機期間,同時依靠這兩種工具作為恢復銀行融資的途徑,以加強貨幣政策的傳導機制和提供進一步的貨幣政策調節。因此,研究資產支持證券和資產擔保債券對銀行信貸的影響具有非常重要的現實意義。

盡管學術界從資產證券化影響銀行信貸渠道[2-5]以及貨幣政策傳導效率[6-8]方面進行了相關研究,但這些研究依然存在兩點不足:一是大量研究將研究區間限制在2007年次貸危機以前,次貸危機期間和次貸危機以后資產證券化對銀行信貸的影響研究較少;二是大量的文獻將研究的對象集中于資產支持證券,沒有區分不同類型資產證券化工具對銀行信貸的影響。為此,本文利用歐洲174家商業銀行2001—2015年的季度數據實證研究資產支持證券和資產擔保債券對銀行信貸的影響,以及資產擔保債券對資產支持證券的替代性問題。

1 研究假設

Shin(2010)[9]在將銀行體系作為整體進行分析后提出了銀行體系的平衡公式,該公式認為制約銀行信貸增長的主要因素是外部融資來源和資本金。資產支持證券作為20世紀最重要的金融創新之一,其誕生的初衷即解決儲蓄貸款銀行的流動性風險,因此,增加流動性是資產證券化的最主要功能。次貸危機期間,資產支持證券市場大面積的崩潰導致銀行業面臨嚴重的流動性危機,以致于大量銀行或者收縮貸款,或者折價出售流動性資產。因此資產支持證券對銀行信貸的正效應也將有所變化。

正是由于資產支持證券對市場風險高度敏感,次貸危機后資產擔保債券的發行量大幅增加。資產擔保債券是銀行從自身的資產負債表中挑選出一部分貸款,以貸款為抵押擔保物支持債券發行。與資產支持證券不同,以貸款為基礎發行的債券不允許將這一部分貸款從資產負債表中注銷。為此,資產擔保債券不適合作為降低貸款組合風險和實現監管資本套利的工具。但是,資產擔保債券與資產支持證券一樣可以作為銀行的融資工具,所以它正向影響銀行的信貸供給。

資產支持證券和資產擔保債券的相似性表明,資產擔保債券可以作為抵押貸款證券化的替代品。此外,與資產支持證券不同的是,資產擔保債券不能將信貸風險由發起人轉移給投資者,而且其通過雙重追索機制為投資者提供額外的保護。資產支持證券和資產擔保債券之間的差異使資產擔保債券成為一種更具比較優勢的籌資工具。因此,危機前發行資產支持證券的銀行在金融危機期間更愿意改用資產擔保債券來替代資產支持證券。

基于以上分析本文提出以下三個假設:

假設1:次貸危機前,資產支持證券正向影響銀行信貸;次貸危機期間和次貸危機后,資產支持證券對銀行信貸的影響逐漸減弱。

假設2:次貸危機期間和次貸危機后,資產擔保債券可以為銀行提供穩定的流動性來源,其對銀行信貸具有正影響。

假設3:次貸危機前發行資產支持證券的銀行在金融危機期間改用資產擔保債券來替代資產支持證券市場的資金損失以及作為融資工具。

2 模型設定

其中,Y表示因變量,其值根據不同假設的驗證而不同;SEC表示資產支持證券或資產擔保債券與總資產的比率;ln(GDP)表示GDP的對數值;X是銀行層面的控制變量,包括資本與總資產的比率(CAP)、流動性資產與總資產的比率(LIQ)、銀行總資產的對數值(ln(AST))和貸款損失準備與總資產的比率(LLPTL);Δ表示一階差分;t-j表示滯后j期,j=0表示當期。所有銀行層次的變量都采用滯后一期以避免內生性偏差。

為了分析資產支持證券和資產擔保債券對銀行信貸的影響,本文構建如下的基本回歸模型:

3 實證結果及分析

3.1 資產支持證券對銀行信貸的影響

在驗證資產支持證券對銀行信貸的影響時,Y表示銀行信貸的對數值,SEC表示資產支持證券與總資產的比率。表1報告了資產支持證券在危機前、危機中和危機后對銀行信貸的影響。

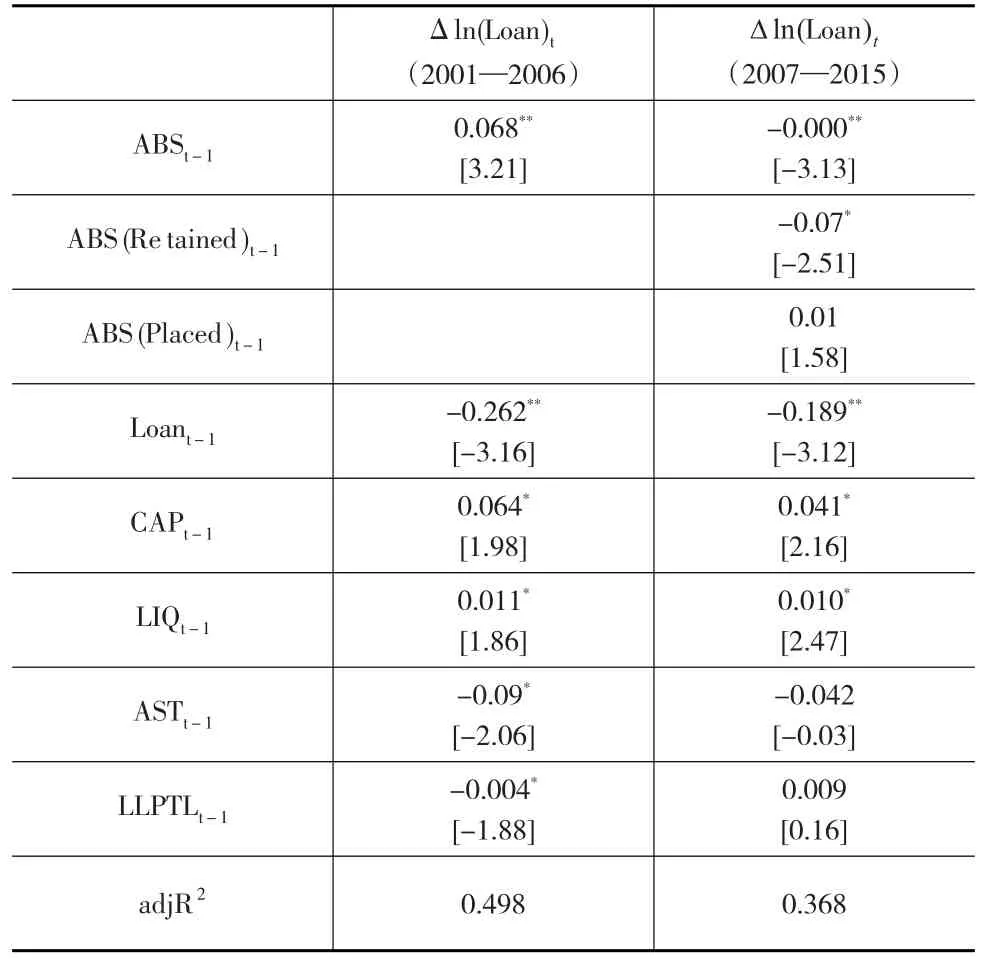

表1 ABS對銀行信貸影響的結果

表1中ABSt-1的系數γ反映了資產支持證券對銀行信貸的影響。在危機前(2001—2006年),γ在5%的水平下顯著為正,表明銀行參與發行的信貸資產支持證券越多,其發放的信貸規模也越大,即每增加一單位資產支持證券的發行會導致銀行信貸規模上升6.8%。可能的原因是:第一,信貸資產支持證券市場表現良好,銀行能夠通過資產支持證券獲得大量的外部融資,從而增加信貸的發放;第二,銀行通過資產支持證券將信用風險轉移給投資者,這使銀行放松了對借款人的審查,降低了放貸標準,增加了對資信較差借款人的貸款;第三,資產支持證券與貸款發放之間存在反饋回路,即更多的貸款會導致更多資產支持證券的發行。

從2007—2015年ABSt-1的系數γ來看,其在5%的水平下顯著為負,但系數的值為零,這是由于系數只保留到小數點后3位。這表明資產支持證券對銀行信貸的影響已經很小,同時也說明次貸危機的爆發減弱了二者之間的正向關系。可能的原因是:2007—2009年,隨著資產支持證券市場的崩潰,資產支持證券在市場上難以進行初級交易,導致大量新發行的資產支持證券被保留在銀行的資產負債表上,使銀行無法將資產支持證券作為融資工具從資本市場獲取資金,從而減少了銀行貸款的發放。為了驗證這一可能的原因,進一步將SEC分解為留存在銀行資產負債表上的資產支持證券(ABS(Retained))和發行后由投資者持有的資產支持證券(ABS(Placed))。從表1可以看到ABS(Retained)在10%的顯著性水平下負向影響銀行信貸,而ABS(Placed)的系數對銀行信貸的影響并不明顯。

控制變量方面,在危機期間流動資產-資產比率和資本-資產比率的系數在10%的水平下顯著為正,表明具有較高流動性資產和資本的銀行在面對外部沖擊的情況下能夠更好的吸收損失,保持其信貸的穩定。

3.2 資產擔保債券對銀行信貸的影響

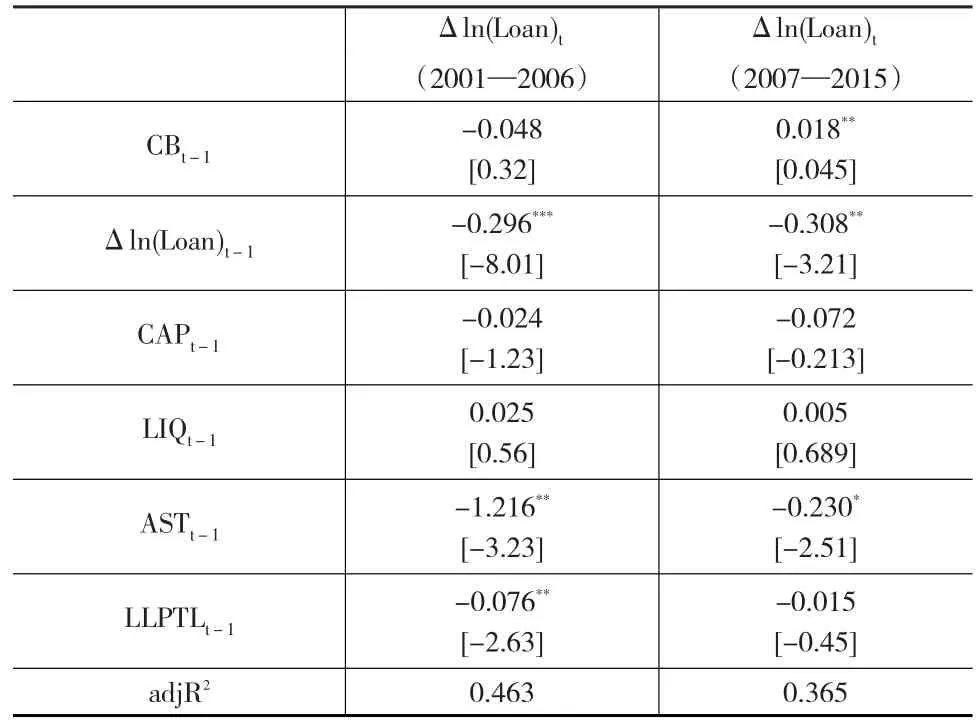

在驗證資產擔保債券對銀行信貸的影響時,Y表示銀行信貸的對數值,SEC表示資產擔保債券與總資產的比率。表2報告了資產擔保債券(CB)影響銀行信貸的結果。資產擔保債券在危機前對銀行信貸并沒有顯著的影響,但是在危機和后危機期間其在5%的顯著性水平下正向影響銀行信貸。這很有可能是因為資產擔保債券在危機和后危機期間保持了良好的流動性,銀行能夠依靠資產擔保債券獲得大量的外部融資。

表2 CB影響銀行信貸的結果

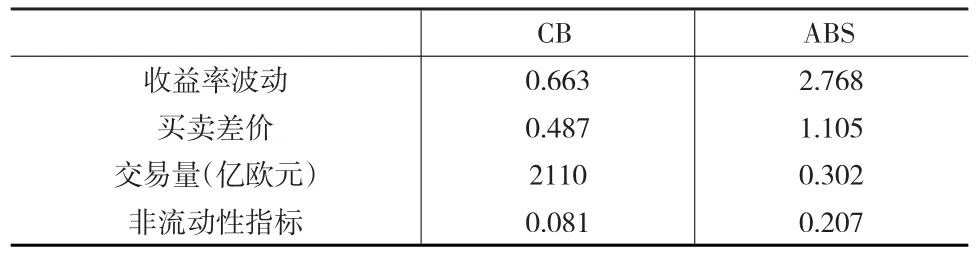

表3采用三類資產流動性指標測度了危機后資產擔保債券市場和資產支持證券市場的流動性情況。第一類是價格法,收益率波動和買賣價差較小意味著投資者可以以較小的價值損失而出售資產;從表3可以看到,資產支持證券的收益率波動和賣出差價分別是資產擔保債券的4.17倍和2.27倍。第二類是交易量法,交易量越高說明變現較大規模資產所需的時間越短;資產擔保債券在2009—2012年的交易量為2110億歐元,而資產支持證券的交易量僅為0.302億歐元。第三類是價量結合法,非流動性指標反映了在單位成交額下,證券價格波動的大小。非流動性指標越小,表明在成交金額相同的情況下,證券的折價較小,說明它的流動性好;相反,則表示證券的非流動性。資產支持證券的流動性指標是資產擔保債券的2.56倍。綜合上述三類指標來看,在危機和后危機期間資產擔保債券的流動性都要好于資產支持證券。可以從以下三個方面來解釋資產擔保債券流動性較好的原因:(1)資產擔保債券的基礎資產具有較高的質量,所以大部分的資產擔保債券被三大信用評級機構認定為3A級,危機期間投資者往往傾向投資于具有較高信用評級的資產。(2)與政府債券和企業債券相比,資產擔保債券在不承擔額外風險的情況下提供了更高的收益率;而與資產支持證券相比,雖然資產擔保債券的收益率較低,但其風險更小,所以危機期間投資者在其資產組合中會增加資產擔保債券的持有。(3)資產擔保債券以雙重追索的形式給予投資者充分的保護,這意味著投資者對資產池中的資產有優先償付權,而且一旦發起銀行違約,投資者對該銀行的一般資產和現金流具有優先的追索權。雙重追索權降低了資產擔保債券的風險,使其更為安全,保證了資產擔保債券市場的流動性和穩定性。

表3 CB和ABS的流動性測度[11]

上文已經驗證了不同融資工具對銀行信貸具有不同的影響,然后進一步分析發行不同融資工具銀行貸款的穩定性。根據危機前銀行參與資產證券化活動的不同將其分為發行資產支持證券的銀行(ABSIssuer2006)、發行資產擔保債券的銀行(CBIssuer2006)以及未參與資產證券化活動的銀行(對照組)。ABSIssuer2006和CBIssuer2006是虛擬變量,當銀行在2006年是ABS或CB的發行者時,ABSIssuer2006=1或者CBIssuer2006=1,否則ABSIssuer2006=0或CBIssuer2006=0;另外,再設置一個時間虛擬變量Post2007,它表示時間是否在2007年以后,即在2007年之后則 Post2007=1,否則Post2007=0。對這一問題,本文估計如下模型:

其中,Δln(Loan)t表示銀行信貸的對數值。表4是上述模型的估計結果。

表4 發行ABS和CB銀行的信貸穩定性

表4中最后一行的參數估計結果為-0.143,這表明次貸危機導致歐洲銀行業整體上縮減了大約14.3%的銀行貸款;從表4第一行可以看出,2007以前發行資產支持證券的銀行,其信貸規模減少了30.2%。表4第二行表示發行資產擔保債券的銀行的信貸規模同樣受到了次貸危機的負向影響,但是其信貸規模下降的幅度小于發行資產支持證券的銀行。這也意味著發行資產擔保債券銀行的貸款穩定性好于發行資產支持證券的銀行。本文對此結論作出的解釋是:(1)與資產支持證券相比,資產擔保債券的基礎資產具有較高的信用等級,同時資產擔保債券以雙重追索的形式給予投資者充分的保護,而且其擔保資產并沒有從發行人的資產負債表中剝離,這些特點使資產擔保債券的風險減小。為此,通過發行資產擔保債券融資的銀行的信貸結構更加穩定,從而在金融危機中這些銀行對市場風險的敏感性較小。(2)與資產擔保債券相比,資產支持證券的中介鏈較長,而長中介鏈具有內生的不穩定性,所以發行資產支持證券的銀行更容易受到外部沖擊的影響。資產擔保債券可以提供較長的久期,以匹配資產端的久期,這意味著具有較短中介鏈的資產擔保債券可以減少銀行的期限轉換行為。

3.3 銀行融資工具替代性問題

3.3.1 銀行轉變融資工具的意愿分析

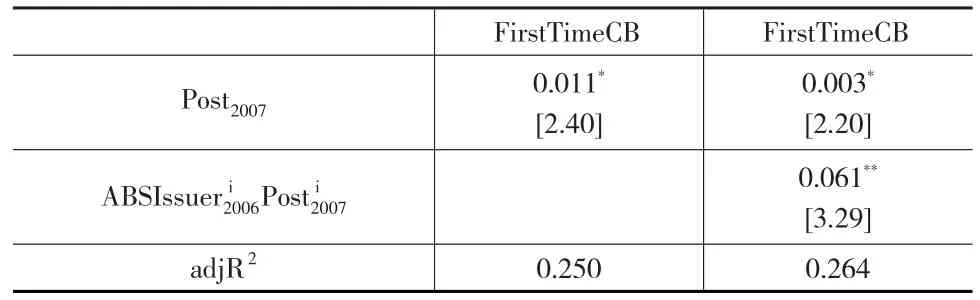

在分析資產支持證券的發行人在金融危機期間是否會改用資產擔保債券來替代資產支持證券時,本文采用公式(2),去除 ΔYi,t-1和CBIssueri2006Posti2007兩個變量,其中Y=FirstTimeCB,FirstTimeCB是二值變量,當銀行第一次發行資產擔保債券時,FirstTimeCB=1;反之,則為0。

從表5的估計結果可以發現,銀行一般不太可能在2007后開始發行有擔保債券(列1)。然而,那些在危機前發行資產支持證券的銀行更有可能在危機和后危機時期成為資產擔保債券的發行人(列2)。這與本文在假設3中分析的發行資產支持證券和資產擔保債券具有類似的發行體系和技術一致。

表5 銀行由ABS發行轉變為發行CB

3.3.2 原因分析

進一步分析銀行愿意發行資產擔保債券的原因。分析樣本采用2007—2015年發行CB與沒有發行CB的銀行,以沒有發行CB的銀行作為對照組。本文采用公式(2),并去除公式中的ABSIssuer2006和Post2007,只保留一個虛擬變量CBIssuer2006。銀行只要在2007—2015年發行了資產擔保債券,CBIssuer2006=1;否則,CBIssuer2006=0。另外,公式(2)中,Y分別表示流動性資產與總資產的比率(LIQ)、資本與總資產的比率(CAP)和貸款損失準備與總資產的比率(LLPTL),以及平均資產收益率(ROA)。LIQ用于測度銀行融資工具的轉變是否是因為對流動性和資金的需求造成的;CAP用于測度銀行融資工具的轉變是否是需要改善其監管資本頭寸造成的;LLPTL用于測度銀行融資工具的轉變是否是因為信用風險暴露造成的;ROA用于測度銀行融資工具的轉變是否是因為降低融資成本造成的。

表6 銀行融資工具轉變原因分析

從表6可以看到,在以LIQ和ROA為因變量的研究組中,CBIssuer2006的系數分別在5%和10%的水平顯著性為正,這表明與沒有發行資產擔保債券的銀行相比,發行資產擔保債券的銀行具有更高的流動性水平和平均資產收益率;而在以CAP和LLPTL為因變量的研究組中,CBIssuer2006的系數都不顯著,這說明發行資產擔保債券和沒有發行資產擔保債權的銀行在分散信貸風險和實現監管資本套利上并沒有區別。因此,本文認為銀行愿意用資產擔保債券替代資產支持證券的原因主要是:(1)融資渠道的多元化。由于資產擔保債券與資產支持證券在發行結構上具有相似性,而其在降低系統性信貸風險和降低融資成本上具有比較優勢,所以資產擔保債券可以作為危機時期資產支持證券的替代品,以吸引不同的投資者群體,從而使銀行獲得更加穩定的融資渠道。從長遠來看,資產擔保債券豐富了銀行的融資方式。(2)降低融資成本。資產擔保債券具有較高的信用評級,這使銀行降低了資金成本,也就是說銀行向投資者支付較低的利率,從而降低了成本,增加了收入。

4 結論

本文利用歐洲174家商業銀行2001—2015年的季度數據實證研究了資產支持證券和資產擔保債券對銀行信貸的影響以及資產擔保債券對資產支持證券的替代性問題。得出以下三點結論:

第一,資產支持證券在不同時期對銀行信貸具有不同的影響。在危機前,銀行可以從資產支持證券市場獲得融資,因此降低了放貸標準,增加了貸款的發放,所以資產支持證券對銀行信貸具有正影響;隨著次貸危機的到來,資產支持證券市場的流動性降低,使大量資產支持證券留存在銀行資產負債表上,從而影響了其作為融資工具的效率,進而減弱了這種正向關系。

第二,在危機和后危機期間,資產擔保債券正向影響銀行信貸。資產擔保債券具有較高的信用評級、以雙重追索的形式給予投資者充分的保護以及穩定收益、較小風險,這使投資者對其增加持有,保證了其在不利的金融環境下仍然具有良好的流動性。所以,銀行能夠依靠資產擔保債券獲得外部融資,保證其貸款的發放。

第三,危機前發行資產支持證券的銀行在危機期間更容易發行資產擔保債券。銀行愿意由發行資產支持證券轉變為發行資產擔保債券是因為資產擔保債券具有較高的信用評級、可以降低融資成本以及作為資產支持證券的替代品使銀行融資渠道更加多元化。另外,資產擔保債券具有較短的中介鏈,這使銀行信貸結構更加穩定,降低了系統性風險,以及減少了銀行的期限轉換行為。

參考文獻:

[1]Boesel N,Kool C,Lugo S.Do European Banks with a Covered Bond Program Still Issue Asset-Backed Securities for Funding?[J].Working Papers,2016.

[2]Egly P,Jackson D,Johnk D.The Impact of Securitization and Bank Liquidity Shocks on Bank Lending:Evidence from the U.S[J].Banking&Finance Review,2015.

[3]李志輝,黃璐,李叢文.資產證券化對銀行流動性、貸款供給和穩定性的影響[J].金融經濟學研究,2016,(3).

[4]Nadauld T D,Weisbach M S.Did Securitization Affect the Cost of Corporate Ddebt?[J].Social Science Electronic Publishing,2012,105(2).

[5]Wang Y,Xia H.Do Lenders Still Monitor When They Can Securitize Loans?[J].Review of Financial Studies,2015,27(8).

[6]劉玄.資產證券化的信貸擴張效應——基于美國金融市場數據的分析[J].金融論壇,2011,(1).

[7]Salah N B,Fedhila H.The Effect of Securitization on US Bank Lending and Monetary Policy Transmission[J].Studies in Economics and Finance,2014,31(2).

[8]Patti E B D,Sette E.Did the Securitization Market Freeze Affect Bank Lending During the Financial Crisis?Evidence From a Credit Register[J].Journal of Financial Intermediation,2016,(25).

[9]Shin H S.Financial Intermediation and the Post-Crisis Financial System[J].Bis Working Papers,2010,68(304).

[10]ECB.The Eurosystem Collateral Framework Throughout the Crisis 71 Is There a Risk of a Creeping Rise in Trade Protectionism?[EB/OL].http://www.ecb.europa.eu/pub/pdf/mobu/mb201307en.pdf.

[11]European Banking Authority.Report on Appropriate Uniform Definitions of Extremely High Quality Liquid Assets(Extremely HQLA)and High Quality Liquid Assets(HQLA)and on Operational Requirements for Liquid Assets Under Article 509(3)and(5)CRR[J/OL].http://www.eba.europa.eu/documents/10180/16145/EBA+BS+2013+413+Report+on+definition+of+HQLA.pdf[1]ECB.

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國老區建設(2016年3期)2017-01-15 13:53:21

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

中國塑料(2016年3期)2016-06-15 20:30:00