人民幣匯率波動與中國出口貿易關系的實證分析

2018-04-11 11:59:55何國華胡子潤

統計與決策 2018年6期

關鍵詞:匯率

何國華,胡子潤

(武漢大學 經濟與管理學院,武漢 430070)

0 引言

人民幣匯率的波動對中國的經濟發展在很大程度上起著不可替代的作用,尤其是對中國出口貿易的影響程度更深,對改善中國貿易收支、刺激本國出口起到了不可磨滅的作用。同時,人民幣匯率的不斷變化會引起人民幣的升值或貶值。人民幣升值會增加中國出口公司的成本價格,國際市場價格在一定的條件下,出口公司會為了維護自身的利益而提高產品的價格,從而削弱出口產品的國際競爭力,在一定程度上也帶來了很大的財富效應,提升了中國的對外支付能力;從外匯儲備上來看,人民幣升值對中國也存在著很大的影響,外匯儲備量的多少,代表著一國的經濟實力的強弱。但是,當人民幣升值的情況下,一個國家擁有大量的外匯儲備也意味其面臨著很高的機會成本。而人民幣貶值說明外國產品的價格更高了,將會導致國外資金的大量撤出,同時還有利于抑制外國商品的進口,促進本國商品出口。從這一點來說,人民幣貶值更有利于中國企業的出口貿易。因此,研究人民幣匯率的波動與中國出口貿易的關系具有重要意義。

1 人民幣匯率與出口貿易變動歷史

1.1 人民幣匯率波動的趨勢描述

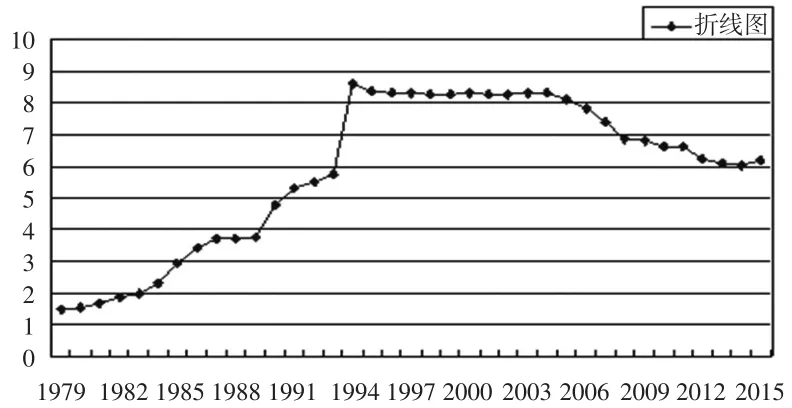

在匯率制度不斷改革的過程中,人民幣匯率不斷上下浮動,圖1是人民幣匯率1979—2015年的走勢圖。

1979—1984年人民幣在單一匯率和雙重匯率之間波動,最后實現了單一匯率制度。1979年1美元可以兌換1.4962元人民幣,由于匯率制度的一系列變革,人民幣升值美元貶值的趨勢開始得到緩解,1984年1美元可以兌換2.3270元人民幣;1985年1月1日,人民幣內部結算價格不再實行,被官方匯率和外匯調劑市場匯率所取代,雙匯率制度施行后美元兌人民幣的匯率穩步上升,人民幣持續貶值。1993年1美元兌換5.7619元人民幣,1994年1月雙匯率制度被取消,官方匯率與外匯調劑價并軌,1美元可以兌換8.6187元人民幣。在這一過渡時期,人民幣匯率從5.8迅速貶值到8.6,經歷了一次明顯的大幅度貶值。2005年人民幣匯率形成機制調整對美元的價格,由盯住美元這一籃子貨幣轉變為參考一籃子貨幣,把風險降到最低,正式實行浮動匯率制度。1美元可以兌換8.1013元人民幣,人民幣仍然處于貶值狀態。自2005年以來人民幣匯率先后經歷了兩次不同程度的升值和貶值的階段,繼2005年之后,人民幣兌換美元匯率中間價先后突破了8.0、7.0的關口,達到2008年的6.9920元人民幣兌換1美元的狀態,人民幣升值的趨勢截止至2008年下半年受到了金融風暴的影響停止。至2010年6月,人民幣匯率又重新回到原來的浮動匯率制度,但依然處于升值狀態。2014年開始,人民幣首度開始出現小幅度貶值情況,2015年人民幣對美元匯率大體維持在一個較低的狀態,截至2015年末,1美元能夠兌換6.4930元人民幣,人民幣匯率開始走下坡路,2016年初人民幣匯率也出現了大幅度貶值的情況,在整個2016年中匯率貶值了三次,貶值成為了人民幣的主基調。

圖1 1979—2015年人民幣走勢圖

1.2 中國出口貿易的發展狀況

1.2.1 出口貿易的現狀分析

隨著世界全球化和經濟一體化的加速發展,國家之間的聯系也日益密切,相互依存度也明顯提升。中國加入WTO以來經濟的發展更大地受到了對外貿易的影響,長期以來,中國進出口貿易持續發展,貿易規模不斷地擴大,對世界各國的依賴程度也在不斷深化,在金融危機的影響作用下,這種關系明顯地減弱了。一般來說,金融危機對發達國家的影響更加深遠,而中國的進出口貿易大多發生在與少數發達國家之間。因此,在經濟復蘇時期,中國對發達國家的進出口總體處于弱勢,轉而對新興經濟體進出口保持較快的增長速度。在2015年,中國繼續保持世界第一出口貿易大國的地位,國際出口貿易量穩中有升。在這一年中,中國對美國的出口貿易總量增長了3.4%,對“一帶一路”相關的國家,如印度、越南、泰國的出口分別增長了7.4%、3.9%、11.6%,明顯較美國增長速度更快。其中,一般貿易出口成為拉動出口的主要力量,體現了中國市場多元化的發展態勢。市場多元化的進展對傳統市場,如歐盟、日本、香港的出口分別降低了4.0%、9.2%、8.7%,對新興市場東盟的出口增長2.1%,對俄羅斯和巴西的出口分別下降35.2%、21.4%,下降幅度較為劇烈。總之,從整體來看,中國對外貿易市場多元化的腳步正不斷加快,貿易的產品質量和經濟效益也進一步提高。

1.2.2 出口貿易產品的結構變化分析

為了進一步提高中國商品在眾多國際商品中的競爭力,就要改變出口產品結構單一化問題。因此,中國依次倡導“以質取勝”和“科技興貿”戰略,迅速增長工業制成品中占有優勢較高的產品以及有利于帶動中國產業結構的機電產品和高新技術產品。2015年中國機電產品出口額在不斷地進行技術革新和外貿發展的情況下達到了1.31萬億美元,占總出口的57.6%,而大多勞動密集型產品出口額為4718萬億美元,同比下降了2.7%,占總出口額的20.8%,同期,中國高新技術產品出口總額達到6552.1億美元。產品結構的調整不僅加速了中國出口貿易的進程,也為產業的升級創造了條件,服務貿易開始迅速的發展,服務業的成長降低了中國對外貿易的依賴程度,提升了中國的競爭優勢,優化了中國的產業結構,成為中國對外貿易不可或缺的組成部分。

2 實證分析

2.1 模型說明及變量設計

驗證一個時間序列是否是平穩的,可以從檢驗該模型是否有單位根入手,當一個時間序列有單位根則是非平穩的時間序列。首先,在實際研究時,一個非平穩的經濟時序需要通過同階差分序列的平穩性檢驗和趨勢圖分析,把它轉化為一個平穩的時間序列,這是作為協整分析的前提條件。其次,運用EG兩步法對變量進行協整檢驗和回歸分析。最后,構建長期的協整關系模型和短期誤差修正模型。

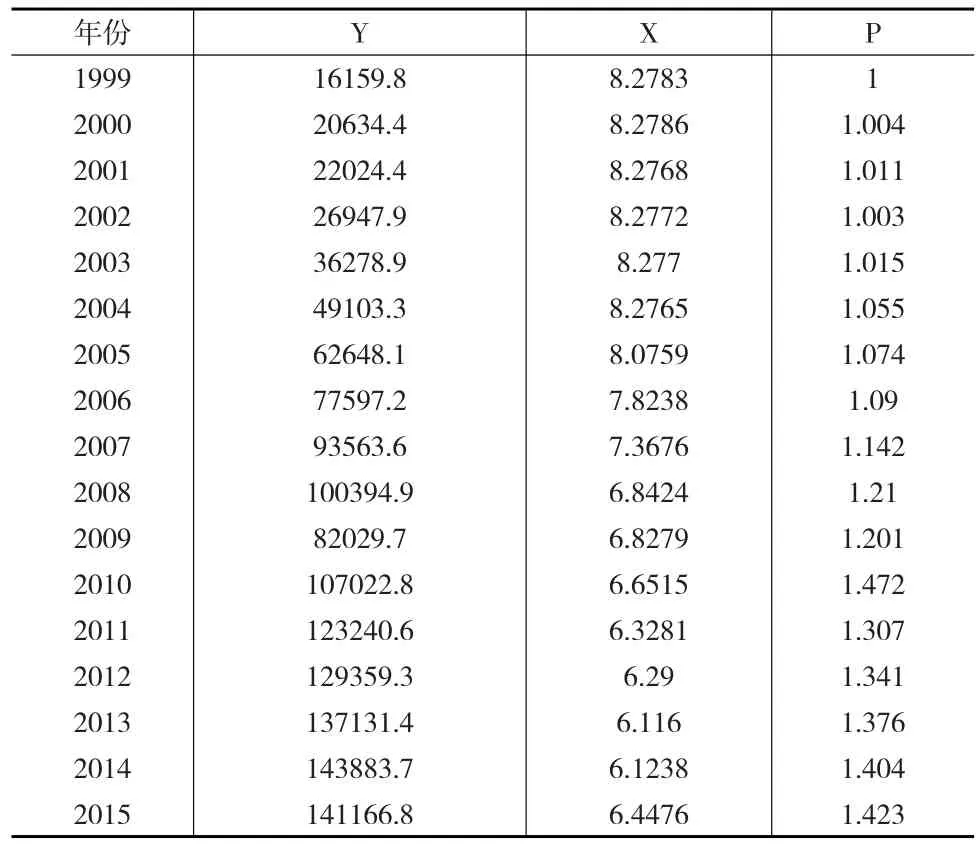

本文通過對相關文獻的研究,并在計量經濟模型的基礎上考慮人民幣匯率對中國出口貿易的影響,最后建立回歸模型反映了二者之間的關系。該模型選擇了從1999—2015年這17個年度的時間序列數據,中國出口貿易總額作為被解釋變量(Y),人民幣匯率(X)作為解釋變量,居民消費價格指數(P),用于剔除通貨膨脹帶來的影響。

2.2 樣本數據的選取

原始數據如表1所示。

表1 1999—2015年中國各研究指標

2.3 數據處理

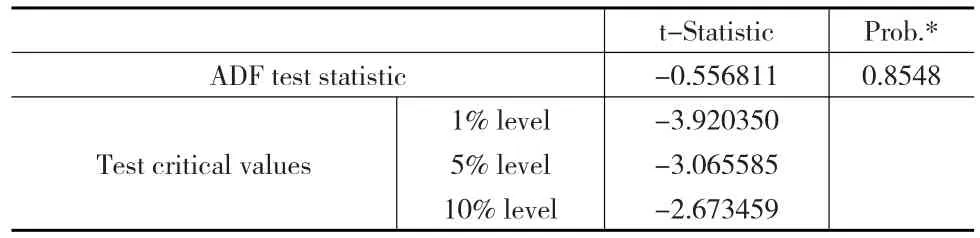

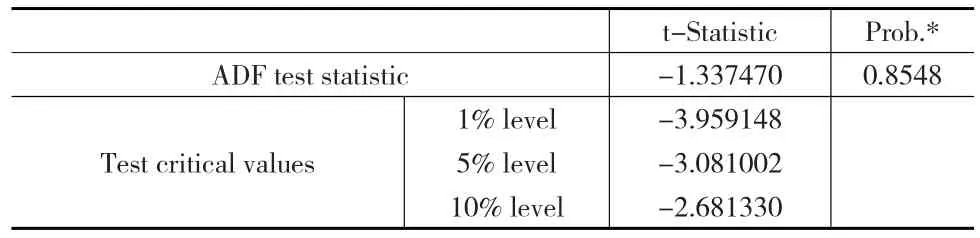

首先對X和Y分別進行平穩性檢驗,具體分析如表2和表3所示。

表2 Y的平穩性檢驗

表3 X的平穩性檢驗

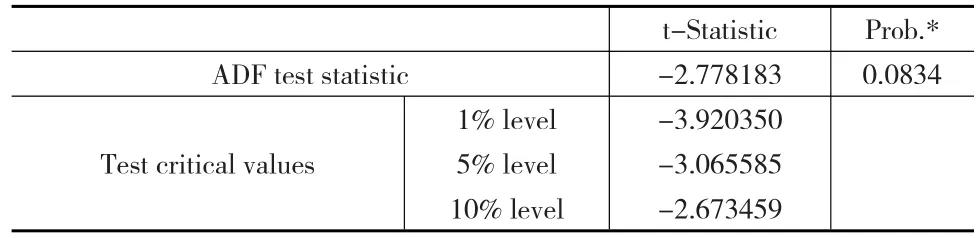

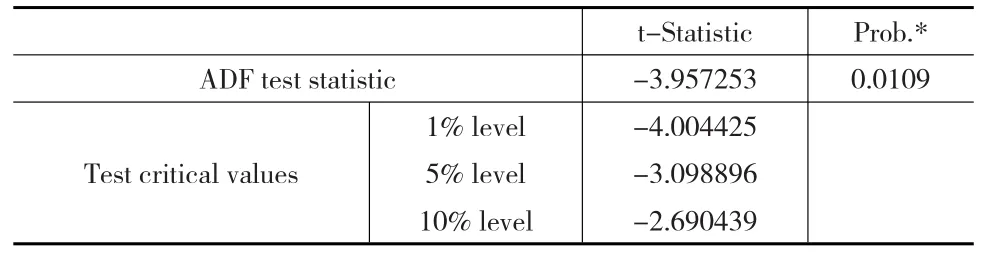

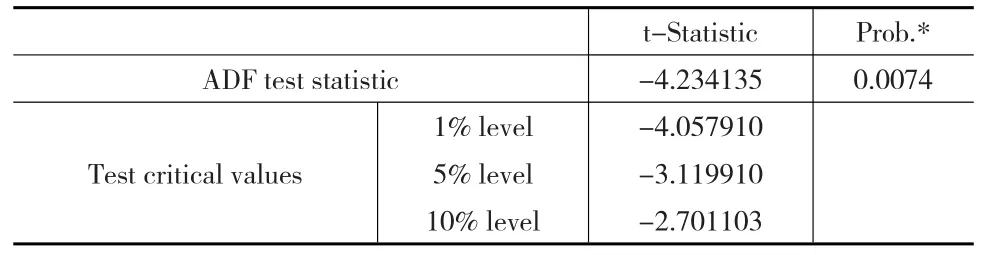

由表2和表3可以發現X和Y是不平穩的,說明不能直接對X和Y進行協整分析。下面對剔除通貨膨脹后的出口貿易總額Y和X取自然對數,即對、In(X)進行平穩性檢驗,結果如表4和表5所示。

表4 的平穩性檢驗

表4 的平穩性檢驗

ADF test statistic Prob.*0.0834 Test critical values 1%level 5%level 10%level t-Statistic-2.778183-3.920350-3.065585-2.673459

表5 In(X)的平穩性檢驗

表6 DDIn(X)的平穩性檢驗

表7 的平穩性檢驗

表7 的平穩性檢驗

ADF test statistic Prob.*0.0074 Test critical values 1%level 5%level 10%level t-Statistic-4.234135-4.057910-3.119910-2.701103

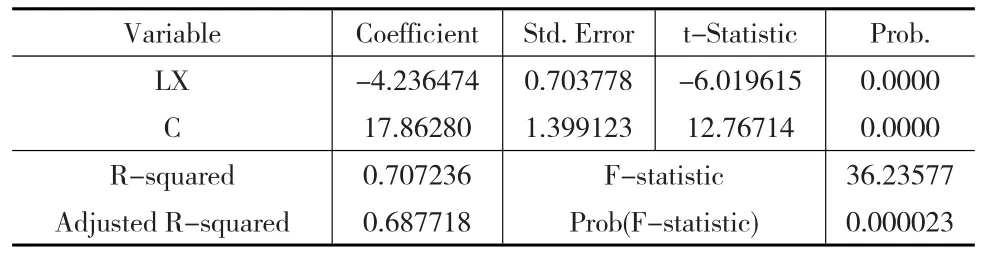

構建回歸模型如下:繼續采用EG兩步法,對以上建立的模型進行回歸分析,結果如表8所示。

表8 變量的回歸結果

由此可知,在顯著性水平為0.05上接受原假設,且P值均為0,說明回歸方程是顯著的。對殘差ut進行平穩性檢驗,如表9所示。

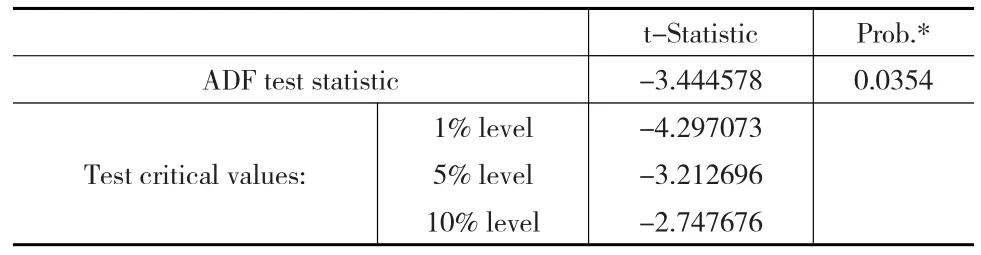

表9 ut的平穩性檢驗

由表9可知,ADF值為-3.444578,顯示ut在置信水平為5%和10%的顯著性水平上是平穩的,可得出長期均衡關系為:為進一步驗證變量間的真實關系,對其做格蘭杰因果關系檢驗,結果如表10所示。

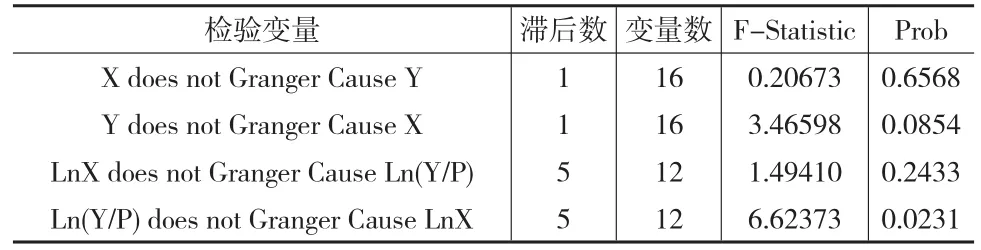

表10 格蘭杰因果關系檢驗結果

由表10可知,當滯后數選定為1時,對于X不是Y的格蘭杰成因的原假設,拒絕它犯第一類錯誤的概率為0.6568,由此說明X不是Y的格蘭杰成因的概率較大,可以接受原假設認為X不是引起Y的格蘭杰成因。第二個檢驗的概率為0.0854,則說明了Y是X的格蘭杰成因。同理,當滯后數為5時,可以認為LnX不是Ln(Y/P)的格蘭杰成因,Ln(Y/P)是LnX的格蘭杰成因。因此,中國出口貿易總額與人民幣匯率之間存在著單向的因果關系,且后者明顯作用于前者,而前者對后者的作用不太明顯。

3 政策建議

3.1 優化出口貿易商品結構

應倡導從過于單一的勞動密集型產品向占有比較優勢的、附加值較高的工業制成品調整,從技術含量較低的出口貿易產品向高新技術產品調整,提高中國的國際競爭力。對產業結構的調整是中國實現對外貿易長期發展的重要目標。為了縮小與國際貿易產品結構的距離,中國要逐步向人力資本密集型、技術與知識密集型為主的產品發展。

3.2 實現出口貿易區域多元化

隨著全球經濟一體化的加速發展,中國對國際市場依存度也日益提升,由于中國大多的出口商品主要是針對少數的發達國家,因此,中國經濟很容易受到這些發達國家的影響。對此,中國應開拓視野,把出口貿易面向更廣的區域范圍,實現多元化的貿易方式,有利于把風險分散開來,達到對外貿易長期發展的目標。

3.3 積極應對貿易摩擦

中國作為一個經濟大國,同時也是一個出口大國,在貿易發展中的貿易摩擦是不可避免的。尤其是在全球經濟發展緩慢的情況下,發達國家和一些新興的發展中國家經濟都處于乏力狀態,伴隨著其需求的減弱,貿易保護則開始盛行。積極應對貿易摩擦,就應改變出口增長方式,完善對外貿易機制,培養專業人才。

3.4 完善人民幣匯率形成機制

人民幣匯率是一國貨幣兌換另一國貨幣的比價,各種原因都可能造成匯率的波動,完善人民幣匯率的形成機制也是中國經濟發展中的重要步驟。其不是簡單地調整匯率水平,而是包括完善人民幣匯率的決定因素、矯正匯率形成中存在的問題、完善外匯市場、提高匯率適應市場的能力等。

參考文獻:

[1]劉堯成,周繼忠,徐曉萍.人民幣匯率變動對我國貿易差額的動態影響[J].經濟研究,2010,(5).

[2]趙雪情.人民幣匯率進入盯住一籃子貨幣新常態[J].國際金融,2016,(2).

[3]彭紅楓.人民幣升值能否減少美中貿易逆差[J].國際貿易問題,2010,(6).

[4]管濤.構建市場化的國際收支調節體制機制[J].中國外匯,2014,(1).

[5]張曉峒.計量經濟學基礎[M].天津:南開大學出版社,2001.

猜你喜歡

銀行家(2022年5期)2022-05-24 12:54:58

中國外匯(2019年19期)2019-11-26 00:57:28

中國外匯(2019年17期)2019-11-16 09:31:04

中國外匯(2019年13期)2019-10-10 03:37:38

中國外匯(2019年11期)2019-08-27 02:06:30

中國外匯(2019年8期)2019-07-13 06:01:26

中國外匯(2019年8期)2019-07-13 06:01:24

中國外匯(2019年8期)2019-07-13 06:01:22

中國外匯(2019年6期)2019-07-13 05:44:08

中國外匯(2019年21期)2019-05-21 03:04:16