中國股市動量和反轉策略的尾部風險分析

2018-04-11 11:59:52王小華

統計與決策 2018年6期

關鍵詞:策略

王小華,劉 陽,黃 卓

(1.中央財經大學 中國經濟與管理研究院,北京 100871;2.中國國際金融有限公司,北京 100004;3.北京大學 國家發展研究院,北京 100871)

0 引言

金融市場有效市場假說認為,市場中的所有相關信息均能夠在證券價格中充分及時地體現出來,投資者只能獲得風險調整后的平均收益[1]。自20世紀80年代以來,學者們發現了許多市場異象[2],對有效市場假說提出了挑戰,其中一個著名的異象就是股票價格的動量效應[3]和反轉效應[4]。動量效應是指收益率會延續原來的運動方向,過去收益率較高的投資組合在未來仍會獲得較高收益,而過去收益率較低的投資組合在未來獲得較低收益。反轉效應則正好相反。基于上述兩種效應,投資者可以僅依據股票過去一段時間的收益狀況建立投資策略獲取超額收益,這顯然違背了有效市場假說。由于動量和反轉效應針對的信息集僅包括價格序列,從而對最容易被人接受的弱有效市場假說構成了挑戰。

我國目前對于動量和反轉效應的研究大多參照國外的方法使用中國市場數據進行實證研究。由于采用了不同的研究時間、數據頻率以及對數據的處理方法,因此所得到的結果也不相同。例如在月度頻率上,王永宏和趙學軍(2001)[5]發現了收益反轉的特征,但是朱戰宇等(2003)[6]則沒有發現這種效應,而魯臻和鄒恒甫(2007)[7]則發現了動量效應。近兩年開始有學者關注動量和反轉策略的尾部風險問題。Daniel(2011)[8]發現美國市場動量收益最低的時候大都發生在過去兩年市場低迷的時候,尤其是當經濟出現嚴重危機導致市場大幅下跌時。當市場處于熊市,波動率又很大的時候,原有的動量收益出現了反轉,作者將其稱之為“Momentum Crash”。Daniel(2012)[9]提出了一個馬爾科夫模型來捕捉歷史收益率和當期收益率對于動量策略的影響,發現動量策略下的極端損失更容易發生在市場動蕩期當中。本文借鑒了Daniel(2012)[9]提出的一個包含平靜狀態和動蕩狀態的兩個隱性狀態的馬爾科夫模型,用來刻畫持有期1周的短期動量策略收益率的動態過程,并且基于該模型對動量策略的尾部風險進行了研究。

1 數據和方法

相較于發達國家,國內股票市場發展時間較短,偏好短期交易的個人投資者占比較高,因此本文采用周度頻率數據作為研究對象。所有數據均來自于RESSET金融研究數據庫。在個股與市場收益率方面,本文選取的時間區間從1995年1月開始,到2012年9月為止,所有個股均采用RESSET股票綜合數據庫中按分紅情況調整后的收益率。本文剔除了每只股票最初30個交易周的交易數據,同時還剔除了過去1年當中交易周數小于30周的股票。

本文沿襲了Jegadeesh和Titman(1993)[3]的方法,定義某一周之前的J周(含當周)為形成期,該周之后的K周為持有期。在本文當中,J和K取值為1、2、3、4、12、26和52,兩兩組合形成49種策略,其中4周以內的策略用于考察短期的周度動量和反轉現象,4周及4周以上的策略用于考察中長期的月度動量和反轉現象。對于每一種策略,以形成期周均收益率在前20%的股票為贏者組合,后20%的股票為輸者組合,動量策略組合定義為做多贏者組合同時做空輸者組合,如果在持有期當中,動量策略組合的收益率顯著大于零,則說明國內股市存在動量效應,反之則存在反轉效應。

在尾部風險的分析方面,本文采用了Daniel等(2012)[9]提出的模型之一,把歷史收益率的變動用一個隱性的馬爾科夫過程進行描述,然后將其添加到動量策略收益與當期收益率的模型當中,來綜合考察市場歷史狀況和當期市場漲跌對動量策略組合收益的影響。

定義St為第t期時的市場狀態,st為這一狀態的實現值。本文假設市場只存在兩種狀態:平靜C和動蕩T。這兩種狀態本身是不可觀測的,但是在每一期,市場處于平靜期還是動蕩期會存在一個概率,并且這兩種狀態之間存在著一個穩定的轉移概率,使得市場在這兩種狀態之間進行轉換。

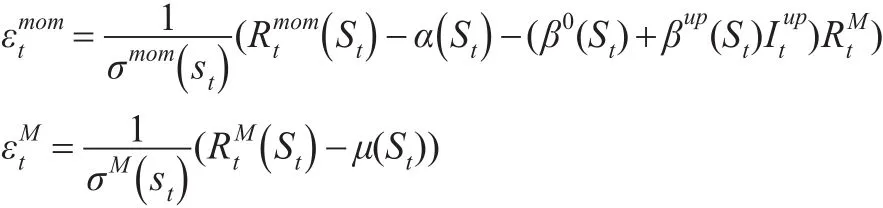

動量策略組合和市場組合的收益率以及波動率都是市場狀態的函數,于是動量策略組合的收益率可以寫成如下形式:分別服從獨立同分布的標準正態分布,σmom、σM分別代表動量策略組合的殘差收益的波動率。虛擬變量Iupt取1時,代表與動量組合同一周的市場收益率為正。

根據上述模型的構造過程,該模型的待估計參數組合θ主要包括以下14個參數:

市場處于平靜期時:

市場處于動蕩期時:

市場狀態的轉移概率:

用來估計上述參數使用到的數據主要包括三個序列:動量策略組合的收益率、市場收益率以及利用市場收益構造的虛擬變量。為了估計上述參數,本文采用極大似然估計的方法,為此需要構造似然函數。

每一期市場中可以觀察到的變量就是估計參數時需要的三個變量:和,定義yt為上述三個變量的組合。每一期市場歷史的信息集Ft-1包含了過去全部可觀察的變量,即

下面給出似然函數的迭代過程:

其中,給定當期市場狀態St=st和歷史信息集Ft-1,yt的概率密度函數的形式為:

根據對動量策略組合收益率和市場收益率的構造定義:

給定歷史信息集Ft-1,當期市場狀態St=st的概率為:

在式(2)最后一步推導過程當中,Pr(St=st|St-1=T)和Pr(St=st|St-1=C)是待估計的轉移概率,而后面的兩個分式的分子和分母則分別與式(1)中的Pr(yt|Ft-1)、Pr(yt,St=C|Ft-1)和Pr(yt,St=T|Ft-1)三項形成了迭代關系,至此,整個條件極大似然函數的迭代過程計算完畢。

為了估計參數θ,需要最大化對數似然函數:

最后,本文還考察了市場狀態與尾部風險之間的關系。盡管每一期平靜和動蕩兩種狀態無法通過參數估計的結果進行準確劃分,但是基于歷史信息集,每一期市場處于兩種狀態的概率卻可以計算出來,作為衡量市場狀態的重要指標。在計算狀態概率時,本文使用了樣本內和樣本外兩種方法。樣本內方法是使用全部可得的動量策略組合和市場組合收益率估計模型參數,然后根據模型的迭代關系和收益率數據計算各期的狀態概率。樣本外的方法在模型參數估計以及計算狀態概率時,僅使用了當期之前的全部收益率數據,因此有效地避免了樣本內計算的問題。本文在實際計算時,采用了不同持有期和形成期策略下最后400個周作為樣本外預測的觀察區間。

2 實證結果及分析

2.1 國內股票市場動量反轉策略的表現

下頁表1整理了49組不同形成期和持有期策略下動量策略組合的收益情況,表格中的均值為周度收益,單位為10-2。在全部49種策略當中,有40個組合的收益率為負值,其中有13個組合的收益率在5%的顯著性水平下顯著為負。具體來看,反轉效應的強弱與持有期存在比較明顯的關系。持有期在半年以上的14種組合周均收益均在-0.1%以上,并且反轉效應均不顯著,有5個組合還體現出了微弱的動量效應。在持有期為1周的組合反轉效應體現得最為明顯,反轉收益的極值出現在持有期和形成期均為1周的超短期組合,周均收益為-0.53%。

表1 49種動量策略組合收益率

2.2 動量策略的尾部風險

根據上文對于國內動量策略收益率的實證結果,在持有期為1周的組合反轉效應體現得最為明顯,因此本文將研究的重點放在持有期為1周的7種策略上。

表2給出了持有期為1周的7種動量策略收益率的描述性統計量的情況。7種策略的平均收益率均在0~1%之間,波動率在3%以內。從偏度的角度看,形成期在1個月及1個月以內的策略具有較高的正偏度,這說明右邊的尾部相對于左邊的尾部要長。從極值來看,動量策略組合單周的最大收益均超過了10%,其中形成期26周的策略最高,達到15.06%,單周最大跌幅也均在9%以上,其中形成期52周的策略的單周最大跌幅達到17.29%,這些極端收益的存在表明動量策略本身有一定的尾部風險。

表2 動量策略周度收益的描述性統計

從表2提供的峰度數值來看,全部7種策略均具有較高的峰度,這說明動量策略的收益率具有厚尾效應。表3則將這種尾部風險與正態分布進行了詳細的比較。如果動量策略的周度收益服從正態分布,那么持有期在4周和4周以下的4種策略單周收益率的絕對值超過9%的概率均在萬分之一左右,也就是說,在樣本個數均少于900周的情況下,單周收益率的絕對值超過9%的樣本數量應趨近于零,但實際情況卻并非如此。4種策略下均存在單周收益率的絕對值超過9%的樣本,形成期3周的策略單周收益率超過9%的樣本數達到了3個,持有期在4周以上的3種策略也同樣存在著超出正態分布水平的極端收益。這進一步印證了動量策略尾部風險的存在性。

表3 動量策略周度收益的尾部風險

2.3 馬爾科夫模型的實證結果

表4給出了馬爾科夫模型的極大似然估計結果,其中α、σmom、μ和σM四個參數估計值的單位為10-2,轉移概率指當期狀態延續到下一期相同狀態時的概率,括號中的數值為參數的t統計量。

表4 馬爾科夫模型參數估計

市場狀態的特征體現在動量策略組合以及市場組合的波動率上,在全部7種持有期下,兩種市場狀態下的波動率均非常顯著,動蕩期的波動率要大于平靜期。市場狀態的動態演變過程體現在相鄰兩期相同狀態的轉移概率上。兩個轉移概率均超過90%,體現了動蕩狀態和平靜狀態都具有良好的持續性。市場狀態的這種延續性說明他們相較于股票的價格和收益率更容易預測,這為馬爾科夫模型的樣本外預測奠定了基礎。此外,對于平靜期而言,狀態延續的概率要高于動蕩期,這說明平靜狀態比動蕩狀態更加穩定。

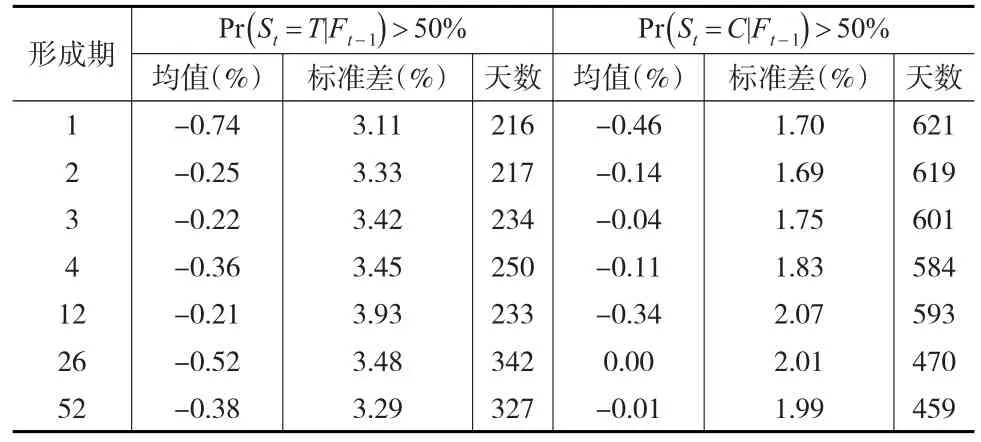

雖然每一期的市場狀態的實現值無法觀察,但是通過模型估計的參數和歷史收益率數據可以計算給定歷史信息集,每一期市場處于這兩種狀態的概率。若將市場處在平靜狀態的概率超過50%的時期定義為平靜期,而將市場處在動蕩狀態的概率超過50%的時期定義為動蕩期,表5則分別匯總了兩種市場狀態下動量策略收益率以及處于動蕩期和平靜期的天數。在全部7種策略下,動蕩期的天數都少于平靜期,這與相鄰兩期相同狀態的轉移概率的結果保持一致:平靜狀態延續到下期的概率比動蕩狀態更高,從而使得平靜狀態概率超過50%的天數更多。而從平靜期和動蕩期動量策略收益率的描述性統計量來看,動蕩期的動量策略的收益率均低于平靜期,但是波動率卻要高于平靜期。

表5 兩種市場狀態下的動量策略收益率

2.4 馬爾科夫模型市場狀態與動量策略的尾部風險

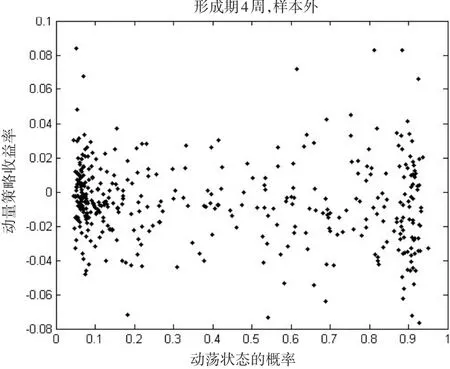

本文采用了樣本內和樣本外兩種方法計算了每一期市場處于兩種狀態的概率,并且考察了動量策略尾部風險和市場狀態之間的關系。無論在樣本內還是樣本外,動量策略的極端收益發生在馬爾科夫模型計算的動蕩期的概率更高,馬爾科夫模型刻畫的市場狀態可以較好地捕捉動量策略的尾部風險。在不同形成期的7種策略體現的結果較為一致,因此本文以形成期4周的策略為例介紹了主要的結果和結論,并把其他策略的結果放在最后作為參考。

圖1 動蕩狀態概率與動量策略組合收益率的散點圖(形成期4周)

圖1分別給出了形成期4周的動量策略用樣本內方法和樣本外方法計算的市場狀態概率與當期動量策略收益率之間的散點圖。

表6和表7則分別統計了樣本內和樣本外方法計算的動蕩狀態概率超過一定臨界值時對動量策略的極端損失和收益的覆蓋情況。表6和表7當中的第一列是給定歷史信息集,動蕩狀態概率的臨界值,以10%作為步長,第二列則是動蕩狀態概率超過給定臨界值時的樣本周數,表格的第二行給出了極端損失或者極端收益的臨界值,以收益率的絕對值超過5%為限,以1%為步長。表格內其他行列交叉點表格中數字的分母部分為動量策略收益率超過給定臨界值的樣本個數,分子部分為這種樣本落在動蕩期的樣本個數。

表6 動蕩狀態概率與動量策略組合極端收益率(樣本內,形成期4周)

表7 動蕩狀態概率與動量策略組合極端收益率(樣本外,形成期4周)

在表6中,以動蕩狀態超過50%定義為動蕩期,極端損失落在動蕩期的概率最小值為78.9%(15/19,收益率低于-5%),而且隨著極端損失臨界值的降低,極端損失落在動蕩期的概率越來越高,而動量策略收益率低于-8%的3個樣本不僅全部落在了動蕩期,而且處在動蕩狀態的概率全部超過了90%。極端收益落在動蕩期的概率最小值為77.8%(14/18,收益率高于5%)。動量策略收益率超過9%的2個樣本全部落在了動蕩期,而且處在動蕩狀態的概率均超過了90%,但動量策略收益率超過8%的10個樣本當中只有8個樣本落在了動蕩期,也只有5個樣本處在動蕩狀態的概率超過了90%。相同收益率臨界值情況下,極端收益落在動蕩狀態概率超過50%和90%的概率,均沒有超過極端損失落在相同條件下的概率,也就是說,馬爾科夫模型定義的動蕩狀態對于極端損失的覆蓋效果更好。

從表7來看,采用樣本外方法計算的動蕩期對于極端損失和收益的覆蓋效果比樣本內的結果要差,但是仍然至少覆蓋了66.7%的尾部風險。極端損失落在動蕩期的概率最小值為50%,動量策略收益率低于-7%的4個樣本僅有2個樣本處在動蕩狀態的概率超過了90%。在表7中,極端收益的結果與極端損失的結果類似。極端損失落在動蕩期的概率最小值為66.7%。動量策略收益率超過8%的3個樣本中有2個樣本落在了動蕩期,并且這2個樣本處在動蕩狀態的概率均超過了80%,但沒有達到90%。在樣本外方法下,馬爾科夫模型定義的動蕩狀態對于極端損失的覆蓋效果也要優于極端收益。

3 結論

本文沿用了Jegadeesh和Titman(1993)[3]提出的對于動量效應的研究方法,利用國內股票市場的1995年1月到2012年9月的周度交易數據,研究了國內股市的動量效應。中國股票市場整體上體現為反轉效應,做多輸者組合,做空贏者組合的反轉策略多數情況下可以獲得正回報,動量效應體現得比較微弱。在國內采用動量和反轉策略在收益和損失兩個方向上均存在一定的尾部風險,而且這種尾部風險存在于多種形成期的策略之下。為了對這種尾部風險進行分析,本文采用了一個包含平靜狀態和動蕩狀態的兩個隱性狀態的馬爾科夫模型,用來刻畫持有期1周的動量組合收益率的動態過程。本文的實證結果表明,極端收益和損失更容易發生在市場處在動蕩狀態的情況下,在平靜狀態下出現尾部風險的概率較低。這在一定程度上對動量策略的尾部風險進行了解釋。

參考文獻:

[1]Fama E F.Efficient Capital Markets:A Review of Theory and Empirical Work[J].Journal of Finance,1970,25(2).

[2]Banz,Rolf W.The Relationship Between Return and Market Value of Common Stocks[J].Journal of Finance Economics,1981,(9).

[3]Jegadeesh N,Titman S.Returns to Buying Winners and Selling Losers:Implications for Stock Market Efficiency[J].The Journal of Finance,1993,48(1).

[4]DeBondt W F M,Thaler R.Does the Stock Market Overreact?[J].The Journal of Finance,1985,40(3).

[5]王永宏,趙學軍.中國股市“慣性策略”和“反轉策略”的實證分析[J].經濟研究,2001,(6).

[6]朱戰宇,吳沖鋒,王承煒.不同檢驗周期下中國股市價格動量的盈利性研究[J].世界經濟,2003,8(8).

[7]魯臻,鄒恒甫.中國股市的慣性與反轉效應研究[J].經濟研究,2007,9(13).

[8]Daniel K.Momentum crashes[J].Columbia Business School Research Paper,2011,11(3).

[9]Daniel K,Jagannathan R,Kim S.Tail Risk in Momentum Strategy Returns[R].National Bureau of Economic Research,2012.

猜你喜歡

教學考試(高考化學)(2021年2期)2021-05-30 06:15:52

中學生數理化·七年級數學人教版(2020年12期)2021-01-18 06:57:42

中學生數理化·高一版(2020年3期)2020-04-21 08:03:20

中學生數理化(高中版.高考理化)(2020年2期)2020-04-21 05:32:50

小學生作文(低年級適用)(2019年9期)2019-10-08 08:37:10

小學生作文(低年級適用)(2018年9期)2018-10-08 02:29:48

中學生數理化·七年級數學人教版(2018年6期)2018-06-26 08:36:10

數學大世界(2018年1期)2018-04-12 05:39:14

幸福(2017年18期)2018-01-03 06:34:53

中國衛生(2016年8期)2016-11-12 13:26:50