控制權競爭和公司債務期限結構研究

2018-04-11 03:04:11李燕平

財經理論與實踐 2018年2期

李燕平 ,高 雅

(山西財經大學 財政金融學院,山西 太原 030006)*

一、引 言

我國等新興資本市場現存的主要代理問題集中表現為控股股東、中小股東和債權人之間的利益沖突[1]。相關研究表明,股東和債權人之間主要存在兩種潛在沖突,即資產替代效應[2]和投資不足問題[3]。這兩種沖突將促使債權人(特別是銀行類金融機構)適時調整債務期限,構成外部公司治理的重要內容。

有研究表明,出于利己動因,公司控股股東往往通過金字塔結構、交叉持股等行為來獲得大量的控制權[1,4]。許多研究表明,大股東并存(Multiple Large Shareholders,MLS)在抑制控股股東轉移公司資源中發揮重要監管作用,帶來了更高的公司價值[5-7]和更低的股本成本[8]。

那么,在大股東持股和公司債務期限結構之間是否具有某種聯系,而這種聯系恰恰是公司內外部治理的有效銜接?債務期限結構到底是控股股東掠奪債權人的結果還是債權人監督大股東的方式?本文擬從控制權競爭角度,研究大股東持股與公司債務期限結構的關系。

二、文獻回顧和研究假設

(一)文獻述評

1.控股股東與多個大股東并存的影響。控股股東的存在是控制權競爭的顯性表現。La Porta等[1]的研究表明,主要的代理問題是大股東損害中小股東和債權人的行為。之后的相關研究表明控股股東具有侵占小股東和債權人利益的動機[9-11]。Shleifer和Wolfenzon[12]運用動態模型方法,揭示了股權集中下控股股東的侵占行為。Aslan和Kumar[13]發現股權集中便于控股股東通過資金占用[14,15]和關聯交易[16,17]等方式侵害債權人利益;潘穎[18]和楊棉之[19]發現,控股股東持股比例對公司業績和財務風險產生重要影響。

多個大股東并存是控制權競爭的又一表現。Pagano and R?ell[20]發現公司存在多個大股東,既能有效監督管理者,又能通過股東間監督促使控制權私人利益內部化。La Porta等[1]認為有足夠投票權的第二大股東可以限制控股股東的掠奪行為。Bai等[21]發現存在大股東并存的公司,公司治理水平普遍較高;肖作平[22]認為大股東聯盟減緩了代理沖突問題;Attig等[8]發現多個大股東并存降低了股權融資成本。陳德萍和陳永圣[23],龔光明和張柳亮[24]發現股權制衡對提高公司績效具有積極作用;張亞連等[25]認為股權集中度與公司業績顯著正相關。

2.公司債務期限結構的影響。債務期限結構是公司內部監管機制之一。Demirguc-Kunt和Maksimovic[26]認為短期債務對債務人形成監督;短期債務減輕了代理問題和信息不對稱問題[27];Jiraporn和Kitsabunnarat[28]認為長期債務更能躲避外部債權人的監管;李澤廣和馬澤昊[29]認為短期債務有效約束了控股股東的掠奪行為。

3.控制權競爭和債務期限結構的交叉效應。肖作平和廖理[30]發現在中國,第一大股東持股比例與債務期限顯著負相關;Garcia和Martínez[31]認為第一大股東持股比例與長期債務之間呈倒U型關系;蘇忠秦和黃登仕[32]表明終極控股股東顯著影響公司債務期限;Ben-Nasr等[33]發現多個大股東并存明顯提高了短期負債。

(二)研究假設

在我國,直接融資的發展遠不及間接融資①,銀行信貸占比過高。因此,我國上市公司的代理問題集中表現為控股股東、中小股東和債權人(尤以銀行等為主)之間的利益沖突。控股股東持股過高,會增加其侵害債權人的可能性,銀行等債權人將相應調整貸款期限,減少長期貸款,增加短期貸款,以緩解債務代理成本,減少控股股東的掠奪行為。據此,提出假設1:

H1:控股股東持股比例與公司債務期限負相關。

實證研究表明,大股東并存對公司治理發揮了良好監督作用[5,6,8]。大股東并存有助于稀釋控股股東權力,緩解公司與債權人之間信息不對稱,更易獲得長期借款。據此,提出假設2:

H2::多個大股東并存與公司債務期限正相關。

在公司層面,大股東數量越多,股權越均衡,股東間競爭性越強,公司內部治理的積極效應就越明顯,公司獲得更多長期債務的機會就越多[30,33]。據此,提出假設3:

H3::大股東股權競爭性與公司債務期限正相關②。

三、實證研究設計

(一)數據來源與樣本選擇

以中國上市公司為研究對象,樣本期為2004-2015年,數據來源于國泰安數據庫(CSMAR)、萬得數據庫(WIND)和上市公司年報。樣本選取遵循如下原則:(1)剔除金融類公司;(2)剔除數據嚴重缺損公司;(3)剔除ST類上市公司;(4)剔除股權分散公司,即剔除任一股東持股比例均不超過10%的公司。最終,獲取滬深兩市1057家上市公司2004-2015年間的平衡數據,共計12684個觀測值。

(二)變量設定

1.被解釋變量:債務期限結構(DEBT)。采用長期債務占總債務的比重(DEBT)來度量公司債務期限結構[30,34],其中長期債務包括長期借款、應付債券、長期應付款和專項應付款。

2.解釋變量:控制權變量。我國《公司法》第106條規定:“股東出席股東大會,所持每一份股份有一表決權”。股東依其所持股份享有與股份數同樣數額的表決權,即“一股一權”。因此,以股東持股比例反映表決權(投票權)。同主流研究一致[4,32,33],股東持股比例超過10%,則為大股東。

同時定義VR21為第二大股東持股比例與第一大股東持股比例的相對比值,衡量第二大股東與第一大股東的相對投票權。

3.控制變量。(1)公司規模(ASSET),以公司總資產的自然對數衡量。(2)資產期限(ASSETMATURITY),以固定資產與總資產之比來衡量[30]。(3)杠桿率(LEV),以總負債與總資產之比來衡量。(4)資產收益標準差(STD),以公司過去3年資產收益的標準差測度,使用公司連續3年息稅前利潤(EBIT)一階差分的標準誤除以公司總資產來獲得[35]。

四、實證過程與結果分析

(一)描述性統計

篇幅所限,全部描述性統計未列入正文。現將重要項目進行說明:被解釋變量DEBT的均值為0.1889,說明在上市公司中,約有81%的債務屬短期債務;解釋變量中,VR1和VR2均值分別為37.16%和7.95%,說明控股股東持股比例較高;MLS均值為0.3061,說明大約有30%的公司存在大股東并存;VRRATIO均值為0.5061,表明大股東之間存在較高的股權制衡度。

變量間相關系數顯示:控制權競爭類變量之間的相關系數較高,但因回歸時是分別加入的,不致產生多重共線性問題;控制變量之間的相關系數較低,減輕了多重共線性,對回歸結果不會產生重大影響。

(二)控制權競爭與公司債務期限結構的實證分析

1.模型設定。借鑒已有研究[33],建立以下模型:

DEBT=β0+β1X+β2LEV+β3ASSET+β4ASSETMATURITY+β5STD

+FIXED_EFFECTS+ε

其中,X是控制權變量,是VR1、MLS、VR21和VRRATIO中的一個,FIXED_EFFECTS表示行業效應和年份效應,行業級別使用申萬行業代碼。重點關注X的系數β1,該系數顯著為正(負),說明控制權競爭下所形成的股權結構與公司債務期限結構呈正(負)相關。

2.回歸結果。表1列示了主要結果。考慮到可能存在的異方差和序列相關問題對統計推斷的影響,所有回歸均在公司和時間層面上進行了雙重聚類(Twoway Cluster)調整,t統計量是異方差穩健標準誤下的t值,計量軟件選用了Stata 14.0。

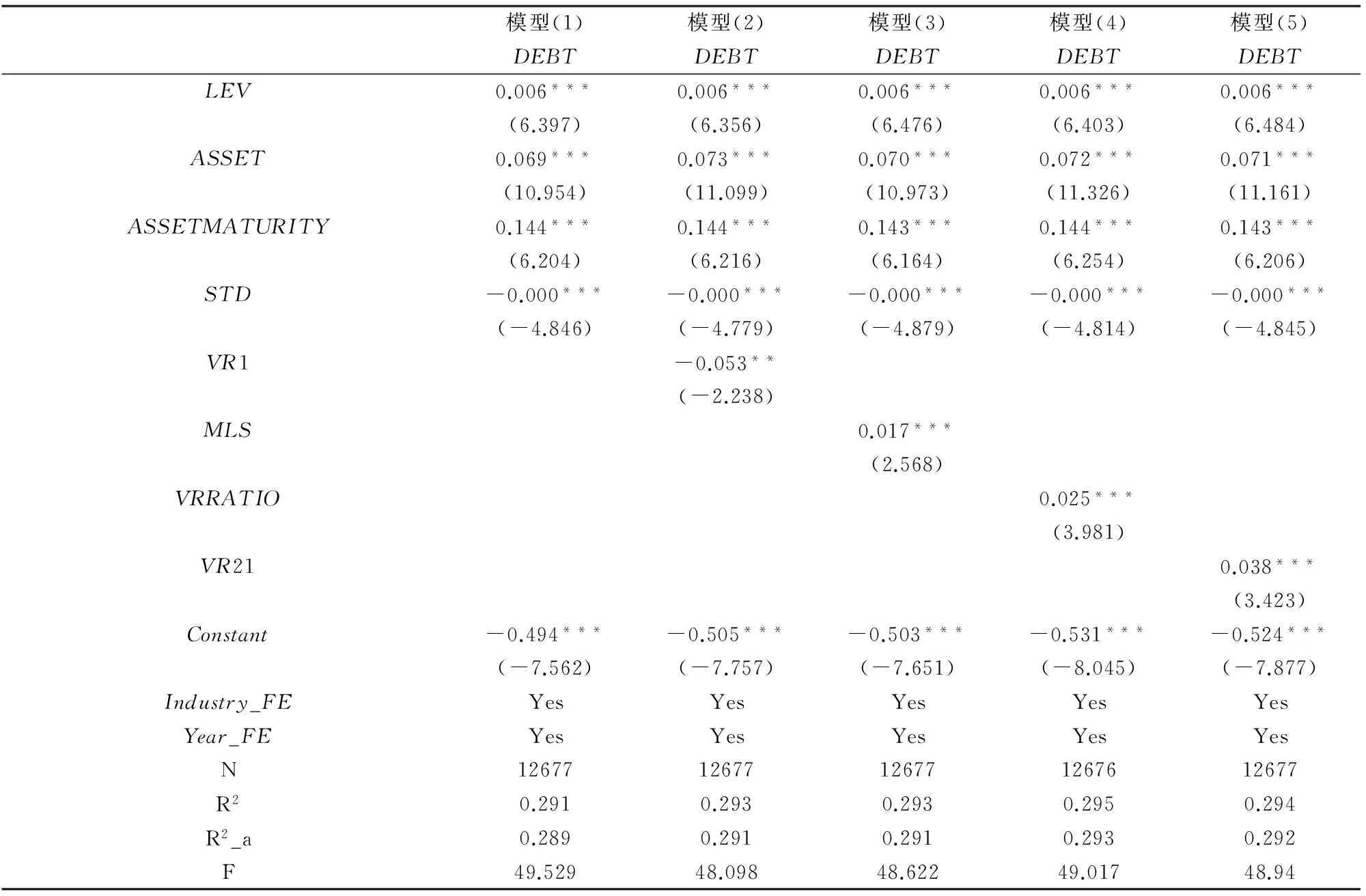

表1 回歸結果

注:本表展示了所有權變量對債務期限的影響,每個回歸模型的被解釋變量為DEBT。估計系數下的括號中顯示了異方差穩健標準誤下的t值;***、**、*分別表示在1%、5%、10%的水平上顯著。

模型(1)中包括了所有控制變量,其與債務期限的關系與預期一致。模型(2)是在模型(1)的基礎上加入第一大股東持股比例VR1,結果發現VR1與債務期限結構在5%的水平上顯著負相關,表明VR1越高,公司債務期限越短,這一結果與肖作平等[30]相一致,由此也證實假設H1成立。模型(3)是在模型(1)的基礎上加入變量MLS,發現其與債務期限在1%水平上顯著正相關,假設H2成立。多個大股東并存,對控股股東形成有效監管,債權人的資金安全度提升,公司獲得了更多長期貸款支持。在模型(4)和模型(5)中,分別加入VRRATIO和VR21,結果顯示VRRATIO和VR21的系數在 1% 的水平上顯著為正,即多個大股東的相對投票權、第二大股東的相對投票權與債務期限顯著正相關。這表明,股權競爭性越強,公司越容易獲得長期債務,假設H3成立。

(三)內生性問題

以下采用不同方法解決可能存在的內生性問題。

1.工具變量法。采用二階段工具變量法解決內生性問題。選取變量MLS、VRRATIO和VR21在相同行業內其他公司的平均值分別作為其工具變量[36]。這些工具變量代表了相同活動類型公司相應指標的變化趨勢,與每個公司的股權結構相關,同時公司債務期限的變化不會受到行業股權結構均值的影響。

表2中第一列顯示了工具變量法估計的結果,我們只列示了變量MLS的系數和t統計量,系數為0.166,在1%的水平下顯著,這一結果夯實了之前的結論,表明多個大股東并存的確與公司債務期限結構呈現顯著正相關。同時,在第一階段回歸中,工具變量的最小特征值統計量為151.267,遠大于10,可拒絕“存在弱工具變量”的原假設[37,38],股權結構和債務期限結構之間不存在反向因果關系。

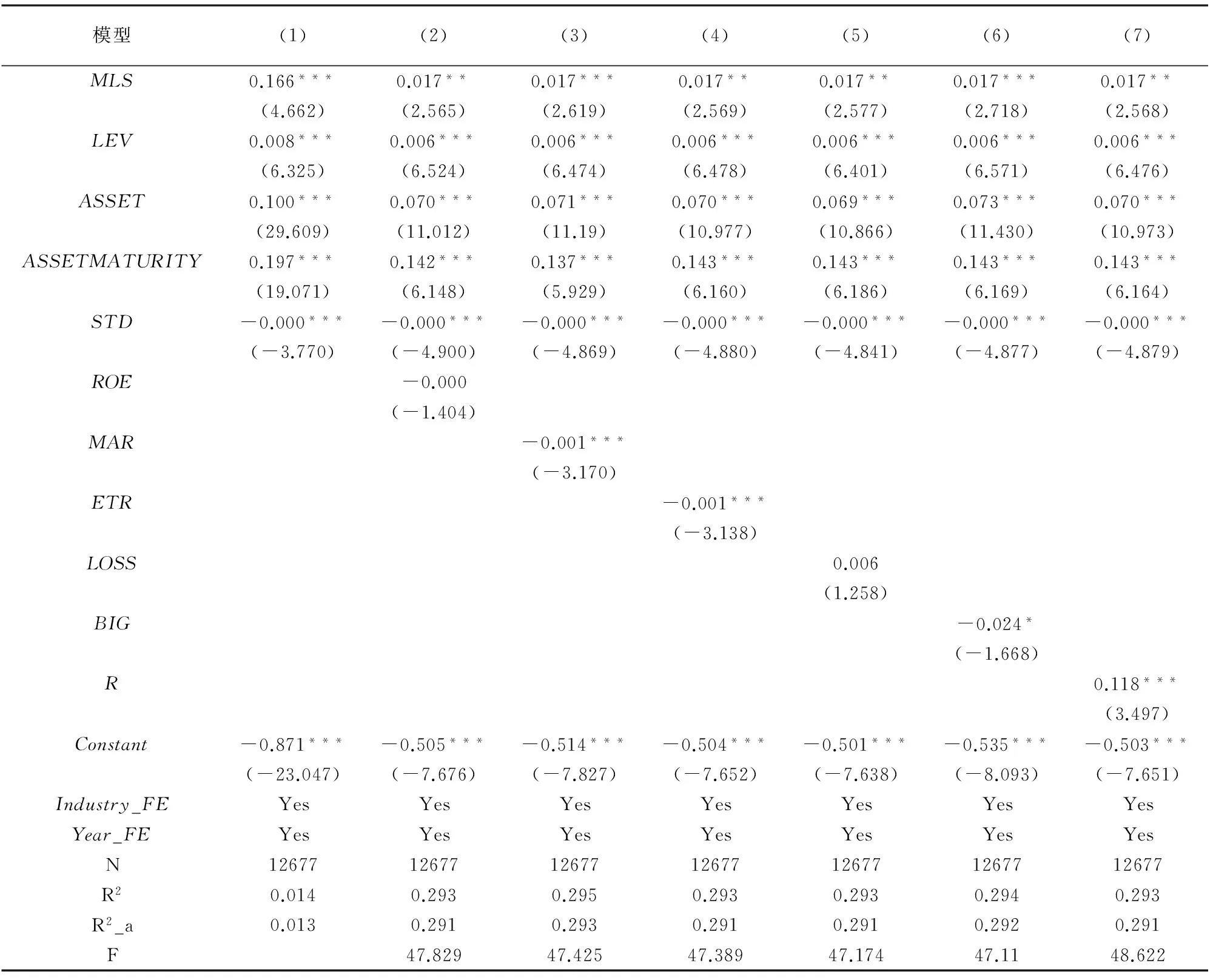

表2 加入其他控制變量

注:估計系數下的括號中顯示了異方差穩健標準誤下的t值;***、**、*分別表示在1%、5%、10%的水平上顯著。

2.加入其他控制變量。為了減輕因遺漏重要變量而造成有偏估計的問題,在原模型基礎上分別加入已有文獻中影響債務期限結構的變量,回歸結果見表2中(2)-(7)列。根據Ben-Nasr等[33]的研究,在模型(2)中加入股東權益報酬率(ROE);模型(3)中加入市場化指數變量③(MAR);模型(4)中加入變量實際稅率(ETR)[35]④;模型(5)中加入虛擬變量LOSS,當企業在一個會計年度發生虧損時取值為1,否則為0,企業是否發生虧損,直接關系到能否獲取長期借款,或能否順利發行公司債券,進而影響債務期限;參考Ben-Nasr等[33],模型(6)中加入虛擬變量BIG,當企業委托了四大會計師事務所時取值為1,否則為0;模型(7)中加入虛擬變量R,當企業所處行業是受政府管制行業時取值為1,否則為0⑤。由表2可見,變量MLS的系數在相應顯著性水平下與債務期限呈正相關,與表1的研究結果一致,說明加入其他控制變量后未改變主要結論,估計結果不存在因遺漏重要變量產生有偏估計的問題,并且變量MAR、ETR、BIG和R與債務期限結構顯著相關。

五、穩健性檢驗

為確保實證結果可靠,開展如下三項穩健性檢驗:一是分別用其他變量替換前述被解釋變量與解釋變量;二是運用不同計量方法;三是運用不同樣本。

(一)不同被解釋變量與解釋變量

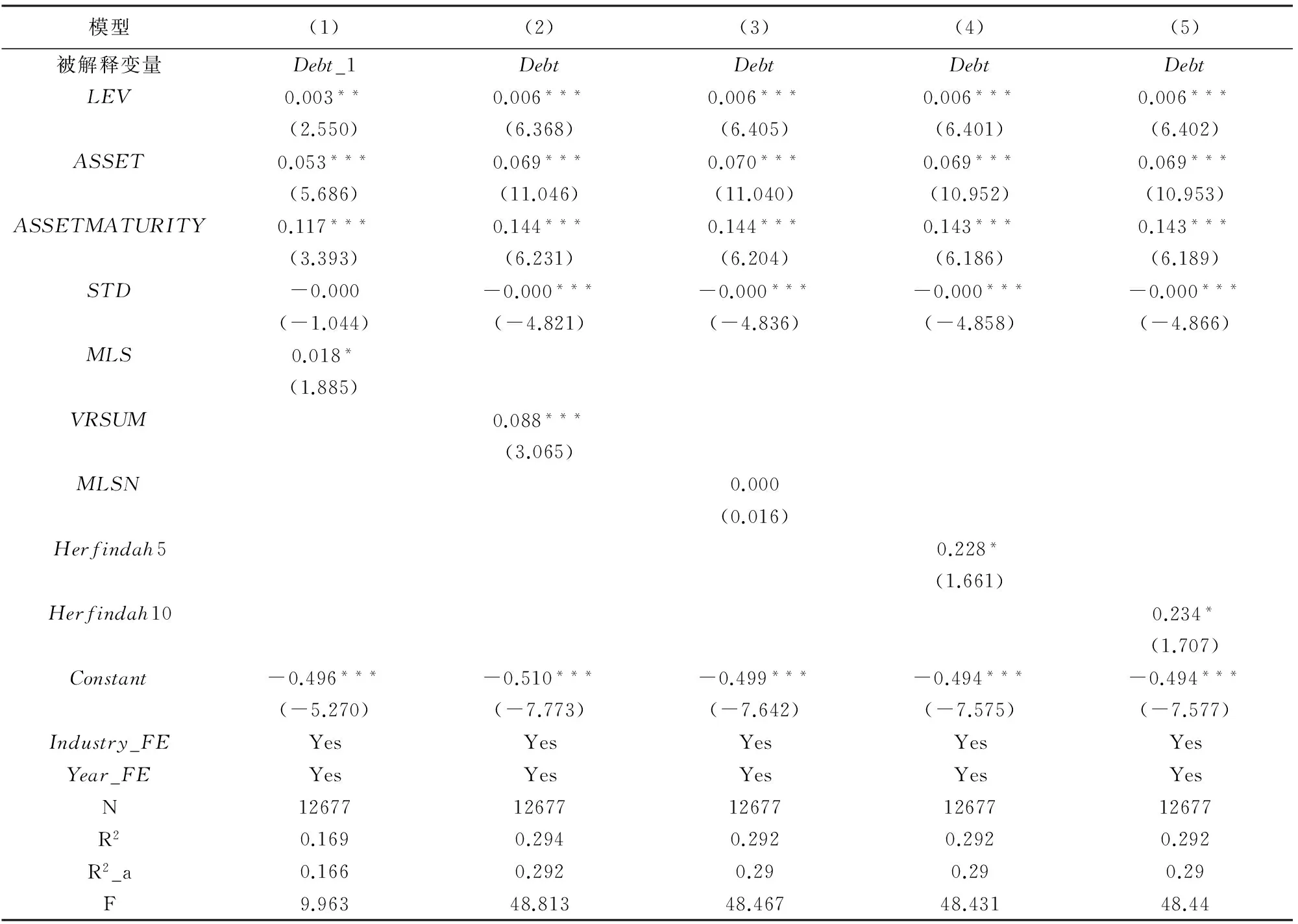

1.替換被解釋變量。使用Debt_1作為新的被解釋變量,Debt_1是一個虛擬變量,當企業的長期債務與總債務之比大于50%時取值為1,否則為0[33]。

2.替換解釋變量。(1)VRSUM表示公司第二、三、四、五大股東的持股比例之和。(2)MLSN表示持股比例大于10%的大股東數量。(3)Herfindah5指數和Herfindah10指數分別表示公司前五大股東持股比例的平方和以及公司前十大股東持股比例的平方和。

表3的回歸結果發現:模型(1)中,變量MLS的系數在10%的水平下顯著為正,與之前結果一致;模型(2)至模型(5)分別使用了變量VRSUM、MLSN、Herfindah5和Herfindah10,除大股東的數量(MLSN)與債務期限的關系不顯著外,其他變量均在相應顯著性水平下與債務期限正相關,與之前結果一致。

表3 不同變量回歸結果

注:估計系數下的括號中顯示了異方差穩健標準誤下的t值;***、**、*分別表示在1%、5%、10%的水平上顯著。

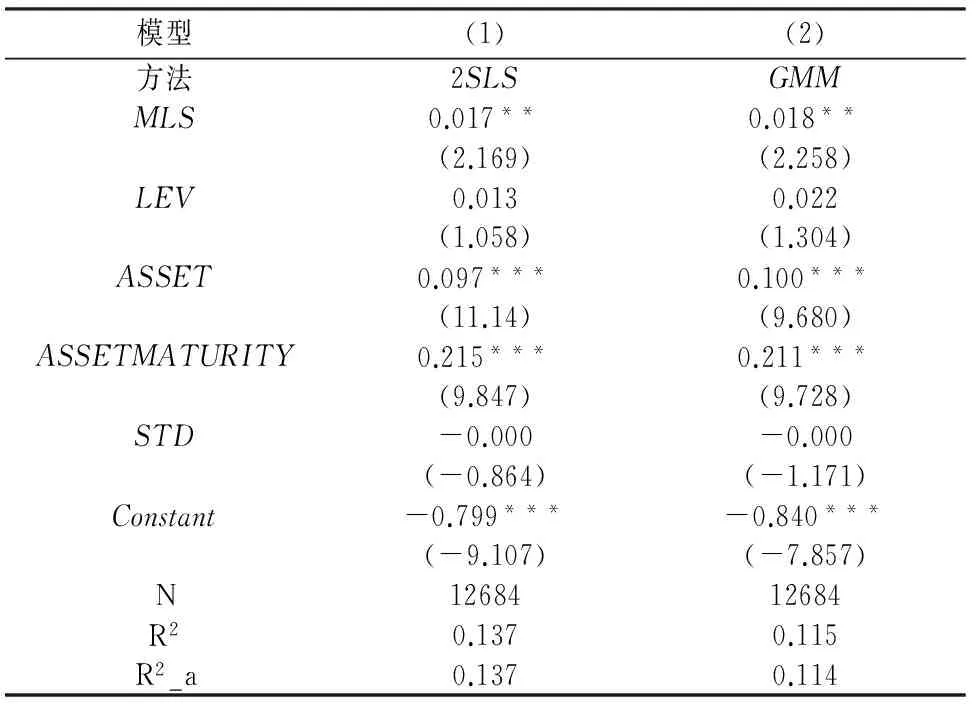

(二)不同方法

在資本結構決策中,杠桿率水平和債務期限若相互影響,使用OLS回歸可能產生有偏估計[39,40]。因此在假定杠桿率和債務期限存在內生依存性的前提下,使用兩階段最小二乘法(2SLS)和廣義矩估計(GMM)建立如下聯立方程組。

結果(見表4)發現:變量MLS在5%的顯著性水平上與債務期限結構正相關,說明即使考慮了內生性問題,回歸結果仍然可靠。

LEVERAGR_RATIO=f(ROA,MTB,STD,ROE,ASSET)+FIXED_EFFECTS

DEBT=f(MLS,LEVERAGE,ASSET,ASS-

ETMATURITY,STD) +FIXED_EFFECTS

表4 不同方法下的回歸結果

注:估計系數下的括號中顯示了異方差穩健標準誤下的t值;***、**、*分別表示在1%、5%、10%的水平上顯著。

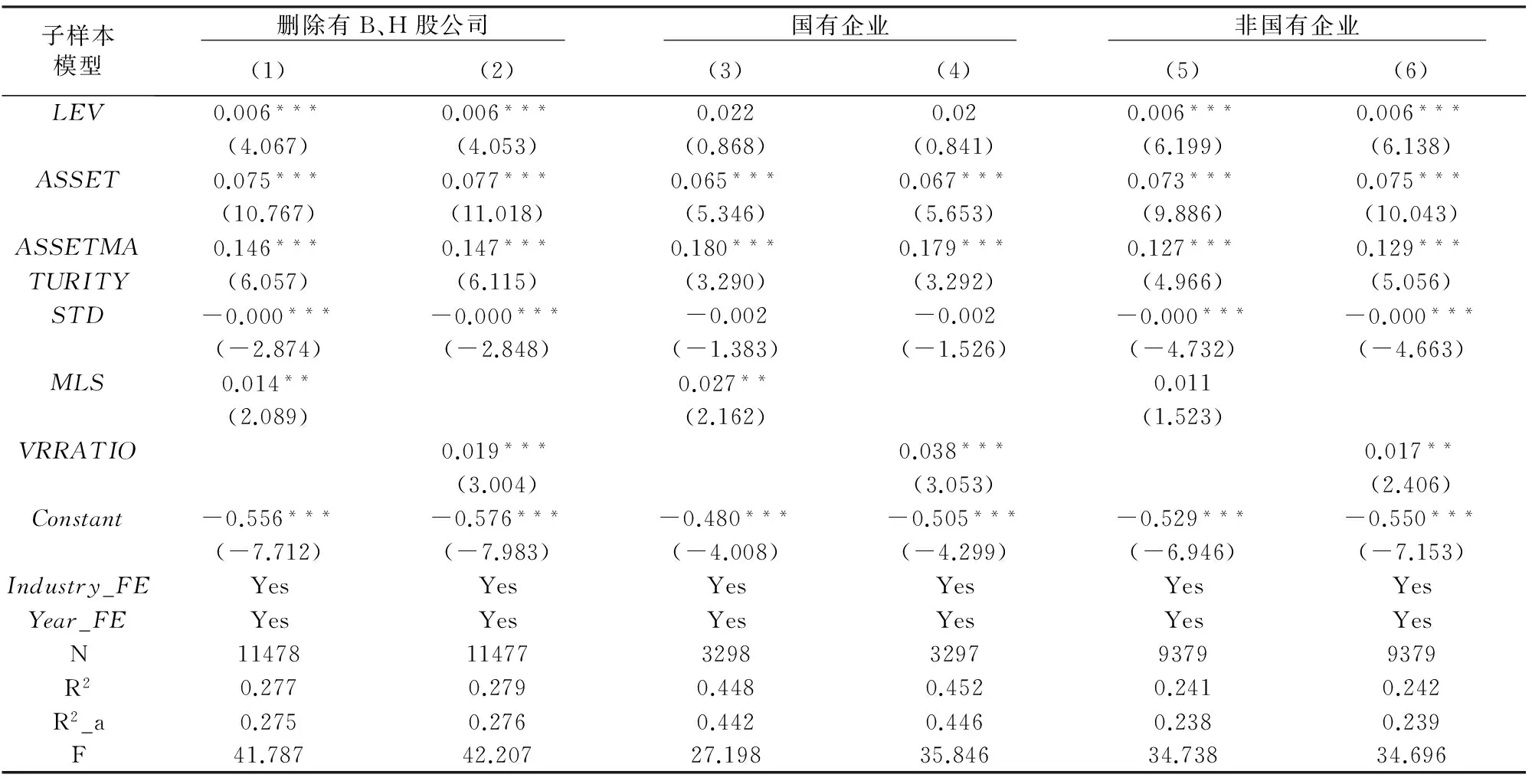

(三)不同樣本

接下來使用不同樣本進行穩健性檢驗。由于外資股股價與A股股價不同,首先剔除擁有B股或H股的公司[30],得到樣本數為11478個,回歸結果見表5,可見MLS、VRRATIO和VR21均與債務期限顯著正相關。

進一步地,將全部樣本分為國有企業和非國有企業兩個子樣本。結果表明:在國有企業子樣本中,MLS、VRRATIO和VR21均與債務期限顯著正相關;在非國有企業子樣本中,VRRATIO和VR21均與債務期限顯著正相關,MLS的系數為正,但不顯著。這說明控制權競爭性對債務期限結構的影響并不依賴于樣本選擇。

表5 分樣本回歸結果

注:估計系數下的括號中顯示了異方差穩健標準誤下的t值;***、**、*分別表示在1%、5%、10%的水平上顯著。

六、主要結論和政策含義

運用中國上市公司2004-2015年數據,實證分析控制權競爭與公司債務期限結構之間的關系。結果發現:多個大股東并存與公司債務期限結構顯著正相關;大股東股權競爭性與債務期限結構顯著正相關;其他大股東在抑制控股股東為己謀利時起到重要監督作用,公司治理得以改善,長期債務占比提高;即使在考慮了內生性問題,并使用不同變量、運用不同方法和調整樣本之后,主要結論仍然可信。

基于論文研究結果,為促進公司健康發展,可通過培育有競爭力的大股東,尤其以培育機構投資者作為重要方向,對控股股東進行有效制衡,提高公司治理水平,形成合理債務期限結構,提升公司市場價值。

注釋:

①WIND數據庫統計顯示,截至2016年底,社會融資總規模中,人民幣貸款占比為67.4%,企業債券及股票發行占比分別為11.5%和3.7%。

②大股東股權競爭性是指大股東之間的競爭程度,競爭性強與競爭程度高是同義語。

③該變量采用樊綱《中國各地區市場化進程報告》中“市場中介組織發育和法律制度環境”度量外部治理環境,由于數據只更新到2009年,文中采用一元線性回歸預測之后年份的數據。市場化指數越高,市場越完善,投資者保護力度越強,越易弱化控股股東侵占債權人的行為,進而影響債務期限。

④根據稅盾收益假說,當公司債務的避稅優勢降低時,企業會延長債務期限,以使得債務的剩余避稅優勢、破產凈損失不低于長期發行成本,因此有效稅率可能與債務期限呈負相關。

⑤根據債務期限的代理成本假說,受管制企業決策更為審慎,相較于未受管制企業具有更長的債務期限。

參考文獻:

[1]La Porta R,et al. Corporate ownership around the world[J]. The Journal of Finance, 1999,54(2):471-517.

[2]Jensen M C,Meckling W H. Theory of the firm: managerial behavior, agency cost and ownership structure[J]. Journal of Financial Economics, 1976,3(4):305-360.

[3]Myers S C. Determinants of corporate borrowing[J]. Journal of Financial Economics, 1976,5(2):147-175.

[4]Claessens S, et al. The separation of ownership and control in east asian corporations[J]. Journal of Financial Economics, 2000,58(1-2):81-112.

[5]Maury B, Pajuste A. Multiple large shareholders and firm value[J]. Journal of Banking & Finance, 2005,29(7):1813-1834.

[6]Laeven L, Levine R. Complex ownership structures and corporate valuations[J]. The Review of Financial Studies, 2008,21(2):579-604.

[7]Attig N, et al. Do multiple large shareholders play a corporate governance role? evidence from east asia[J]. Journal of Financial Research, 2009,32(4):395-422.

[8]Attig N, et al. Multiple large shareholders, control contests, and implied cost of equity[J]. Journal of Corporate Finance, 2008,14(5):721-737.

[9]La Porta R, et al. Investor protection and corporate valuation[J]. The Journal of Finance, 2002,57(3):1147-1170.

[10] Claessens S, Djankov S. Disentangling the incentive and entrenchment effects of large shareholdings[J]. Journal of Finance, 2002,57(6):2741-2771.

[11] Lemmon M L,Lins K V. Ownership structure, corporate governance, and firm value: evidence from the east asian financial crisis[J]. Journal of Finance, 2003,58(4):1445-1468.

[12] Shleifer A,Wolfenzon D. Investor protection and equity markets[J]. Journal of Financial Economics, 2002,66(1):3-27.

[13] Aslan H, Kumar P. Strategic ownership structure and the cost of debt[J]. Review of Financial Studies, 2012,25(7):2257-2299.

[14] 李增泉. “掏空”與所有權安排——來自我國上市公司大股東資金占用的經驗證據[J]. 會計研究, 2004(12):3-13.

[15] 姜國華,岳衡. 大股東占用上市公司資金與上市公司股票回報率關系的研究[J]. 管理世界, 2005(9):119-126.

[16] 洪劍峭,薛皓. 股權制衡如何影響經營性應計的可靠性——關聯交易視角[J]. 管理世界, 2009(1):153-161.

[17] 魏明海等. 家族企業關聯大股東的治理角色——基于關聯交易的視角[J]. 管理世界, 2013(3):133-147.

[18] 潘穎. 股權激勵、股權結構與公司業績關系的實證研究——基于公司治理視角[J]. 經濟問題, 2009,360(8):107-109.

[19] 楊棉之. 股權結構、財務風險與債務資金成本——基于中介變量傳導效應的研究[J]. 經濟問題, 2010(9):104-108.

[20] Pagano M, R?ell A. The choice of stock ownership structure: agency costs, monitoring, and the decision to go public[J]. Quarterly Journal of Economics, 1998,113(1):187-225.

[21] Bai, Chong-en, Qiao Liu,Frank Song. Value of corporate control: evidence from China’s distressed firms[R].Working Paper, 2002, School of Economics and Finance, the University of Hong Kong.

[22] 肖作平. 上市公司的內部治理結構特征[J]. 改革, 2005(3):97-103.

[23] 陳德萍,陳永圣. 股權集中度、股權制衡度與公司績效關系研究——2007-2009年中小企業板塊的實證檢驗[J]. 會計研究, 2011(1):40-45.

[24] 龔光明,張柳亮. 股權制衡與公司績效關系研究——基于內外生雙重視角的經驗證據[J]. 財經理論與實踐, 2013,34(2):64-67.

[25] 張亞連等. 股權結構對公司業績的影響研究——基于我國20家上市公司的經驗證據[J]. 經濟問題, 2014(8):118-121.

[26] Demirgü?-Kunt A,Maksimovic V. Institutions, financial markets, and firm debt maturity [J]. Social Science Electronic Publishing, 1999,54(3):295-336.

[27] Datta S, et al. Managerial stock ownership and the maturity structure of corporate debt[J]. Journal of Finance, 2005,60(5):2333-2350.

[28] Jiraporn P,Kitsabunnarat P. Debt maturity structure, shareholder rights, and corporate governance[J]. Journal of Applied Finance, 2007,17(1):21-33.

[29] 李澤廣,馬澤昊. 契約環境、代理成本與企業投資—債務期限關系[J]. 管理世界, 2013(8):183-185.

[30] 肖作平,廖理. 大股東、債權人保護和公司債務期限結構選擇——來自中國上市公司的經驗證據[J]. 管理世界, 2007(10):99-113.

[31] García-Teruel P J,Martínez-Solano P. Ownership structure and debt maturity:new evidence from spain[J]. Review of Quantitative Finance & Accounting, 2010,35(4):473-491.

[32] 蘇忠秦,黃登仕. 家族控制、兩權分離與債務期限結構選擇——來自中國上市公司的經驗證據[J]. 管理評論, 2012,24(7):132-142.

[33] Ben-Nasr H, et al. Ownership structure, control contestability, and corporate debt maturity [J]. Journal of Corporate Finance, 2015(35):265-285.

[34] Zheng X, et al. National culture and corporate debt maturity[J]. Journal of Banking & Finance, 2012,36(2):468-488.

[35] 何靖. 中國上市公司債務期限結構研究[D]. 湖南大學, 2008.

[36] Laeven L,Levine R. Bank governance, regulation and risk taking[J]. Journal of Financial Economics, 2009,93(2):259-275.

[37] JohnBound,et al. Problems with instrumental variables estimation when the correlation between the instruments and the endogenous explanatory variable is weak[J]. Publications of the American Statistical Association, 1995,90(430):443-450.

[38] Staiger D,Stock J H. Instrumental variables regression with weak instruments[J]. Econometrica, 1997,65(3):557-586.

[39] Barclay M J, et al. The joint determination of leverage and maturity[J]. Journal of Corporate Finance, 2003,9(2):149-167.

[40] Johnson S A. Debt maturity and the effects of growth opportunities and liquidity risk on leverage[J]. Review of Financial Studies, 2003,16(1):209-236.

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

哲學評論(2021年2期)2021-08-22 01:53:34

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

中華詩詞(2019年7期)2019-11-25 01:43:04

模具制造(2019年3期)2019-06-06 02:10:54

影視與戲劇評論(2016年0期)2016-11-23 05:26:01

光學精密工程(2016年6期)2016-11-07 09:07:19

核科學與工程(2015年4期)2015-09-26 11:59:03

現代企業(2015年9期)2015-02-28 18:56:50