法制環境、地區信任與企業土地租購決策

——基于世界銀行企業調查數據的經驗研究

2018-04-11 03:04:37張功富張曉慧

財經理論與實踐 2018年2期

關鍵詞:企業

張功富,張曉慧

(鄭州航空工業管理學院 會計與財務研究中心,河南 鄭州 450015)*

一、引 言

土地資產是企業生產經營活動的載體,是企業賴于生存和發展的重要資產,對企業未來收益和現金流量會產生直接或間接的影響,決定著企業生產經營的空間和發展潛力,因此有關土地資產的決策受到企業管理層的高度重視。在我國,土地所有權歸國家所有,企業需要使用土地可以通過以下三種方式獲得其使用權:政府以國有土地作價入股;交納土地出讓金;租賃。前兩種方式形成企業自有土地,因此,企業獲得土地使用權的方式可概括為租賃和自有兩種。這兩種方式各有利弊,采取入股或購置方式取得土地使用權,可能會稀釋現有股東的控制權,采取租賃方式可避免這些問題但租賃期間可能面臨出租人毀約收回土地使用權等法律糾紛,但如果所在地區的法制環境好或者社會信任度高,則租賃更不可能遭遇法律糾紛或即使遭遇也比較容易解決,從而企業更愿意采用租賃方式獲得土地使用權。因此地區法制環境和社會信任度可能會影響到企業土地資產的租賃或購買決策(以下簡稱“租購決策”),然而,現有文獻中鮮見有關關于土地資產租購決策影響因素的研究,未發現有關于法制環境和社會信任影響企業土地資產租購決策的實證文獻。

因此,本文將法制環境、地區信任與企業土地租購決策納入同一個框架中進行研究,試圖厘清三者之間的關系,為企業做出科學的土地租購決策提供理論支持。與現有文獻相比,本文補充了土地使用權影響因素的經驗證據;綜合考察了正式制度(法制環境)和非正式制度(社會信任)對企業土地資產租購決策的交互影響;使用了世界銀行大樣本調查數據,該數據包括大量的非上市公司,而現有有關土地使用權使用現狀的文獻大多基于上市公司,極少見有來自非上市公司的經驗證據。

二、文獻綜述與制度背景

(一)文獻綜述

國外學者關于企業土地資產管理的研究起步較早,大約始于20世紀70年代晚期的美國以及20世紀90年代早期的歐洲。近40年有關企業土地資產管理的研究成果可以概括為地產管理和租購決策的影響因素兩個方面。

1.企業土地資產管理。Zeckhauser和Silverman(1983)觀察到美國企業經理常常忽視其地產,地產市值占總資產25%-40%的公司更有可能被人收購[1]。Veale(1989)認為,許多公司地產經理對其地產資產缺乏足夠的信息,因而不可能進行有效的管理[2]。Miles等(1989)認為,企業有必要將地產看作是通過積極的管理能實現公司目標的資產。綜合考慮企業內外因素選擇租賃或購置方式獲得土地資產屬于積極管理行為[3]。Redman和Tanner(2002)的一項關于“美國公司地產購買和處置決策標準和方法”的調查結果顯示,20世紀80年代,超過50%的美國企業租賃其半數以上的商業房地產[4]。這表明,租賃已經成為當時許多公司獲得地產的常用解決方式。

2.企業資產租購決策的影響因素。現有研究大多認為,稅收是企業租購決策的重要考慮因素。如果出租人和承租人的稅率存在差異,則稅收對企業租購決策的影響就更大[5]。Graham等(1998)發現經營租賃與稅率之間負相關,而債務水平與稅率之間正相關[6],這表明低稅率企業比高稅率企業更多地租賃,擁有更低的債務水平。除了稅收因素外,Smith和Wakeman(1985)認為在以下幾種情形時企業更可能租賃:資產價值對使用和維修決策不敏感;資產的專用性不強;管理層薪酬契約明確其薪酬是投資收益的函數;資產的預計使用壽命短于其有效壽命;出租人在資產處置方面擁有市場權力和比較優勢[5]。Lim等(2017)發現,企業的信用評級與租賃負相關,越接近評級底線的企業租賃更多[7]。

我國學者對于企業土地使用權的研究成果并不多見,且多數是規范性分析研究。劉新芝等(2006)認為我國城市土地市場大量存在的政府行為失范現象,如官員尋租活動等,根源在于我國城市土地產權制度上存在缺陷[8]。郭琦(2013)以河南省國有企業為例,采取問卷調查的形式,以調查獲得的數據為基礎,分析了制約土地市場化進程的制度因素[9]。但是未發現有從企業角度考察企業土地使用權租購決策影響因素的經驗證據。

(二)制度背景

我國土地使用制度經歷了從單一行政劃撥制度向多元化配置方式的發展歷程。自新中國成立后至1954年以前,國家對城市國有土地實行有償使用,無論全民所有制單位還是集體所有制單位,只要使用城市國有土地,都必須向國家交納租金和有關稅費。1954-1987年期間,我國城鎮國有土地實行的是單一行政劃撥制度,國家通過征(撥)方式,調配建設用地,將土地使用權無償、無限期提供給用地者,限制土地使用權流動,不允許轉讓、出租、抵押。

1988年,七屆全國人大一次會議通過的《憲法》修正案規定:“土地使用權可以依照法律的規定轉讓”。同年發布的《中華人民共和國土地管理法》規定“國家依法實行國有土地有償使用制度”“建設單位使用國有土地,應當以出讓等有償使用方式取得”。1998年發布的《中華人民共和國土地管理法實施條例》規定,國有土地有償使用的方式包括:國有土地使用權出讓、租賃、作價出資或者入股。因此,除符合保留劃撥用地規定的企業外,其余企業用地均需選擇上述方式之一有償取得土地使用權。2001年,《關于改革土地估價結果確認和土地資產處置審批辦法的通知》中提出,企業改制涉及的劃撥土地需要轉為出讓(租賃)土地的,直接辦理變更登記或有償用地手續,不再進行處置審批,取消了此前一直實行了近十年的土地出讓(租賃)審批制,使出讓(租賃)政策在國有企業改制中變得更加靈活和便捷。同年,國務院下發的《關于加強國有土地資產管理的通知》明確提出,各地要大力推行土地使用權招標、拍賣。這標志著我國土地供應制度由以行政劃撥和行政定價的非市場配置政策為主體,步入了以市場形成價格為核心、以經營性土地招拍掛出讓為表現形式的土地資源市場配置軌道。

三、理論分析與研究假設

(一)法制環境與企業土地租購決策

企業決策在很大程度上受制于其面臨的制度環境[10]。與其他資產不同,土地資產是不動產,是一種專用性很強的投資,一旦確定,與其相關的其他資產和經營活動也隨之確定,且難以轉移。與購置相比,租賃則會使企業未來的經營更為靈活。因為一旦遭遇對經營不利的事件,企業可以考慮退租,停止經營或轉移至其他地方繼續經營。然而,租賃也有不利之處,即正常經營過程中,可能遭遇出租方由于種種原因中途毀約終止租賃合同,這將使企業被迫停止經營或轉移至其他地方繼續經營,給企業帶來額外的成本和不便。因此,企業在做出土地租購決策時必然要考慮到所在地區的外部環境的穩定性,尤其是法制環境。因為法制環境的好壞一方面會影響到租賃契約的執行,另一方面也會影響到企業預期的未來現金流的穩定性,進而影響到企業租金支付。

法制環境通過契約的預期執行難易度影響企業土地租購決策。由于企業在經營過程中契約環境的不完善,事前的專用性投資(如土地資產)無法寫入契約或無法向第三方(如法庭)證實,那么在事后的再談判過程中承租方就會面臨被“敲竹杠”的風險[11,12],從而提高了因違約所導致的事后契約執行成本[13]。法制環境則決定了契約在執行過程中的效率與風險。因此,法制環境的惡化對于契約依賴度更高的業務的損害是更大的,企業在不確定的環境下將更多地減少對契約依賴程度較高的業務。因而,法制環境的惡化將降低企業對契約的依賴程度。蔣為和蔣柳(2015)基于1998-2007年中國30個省、市、區的422個制造業小類行業的企業數據的實證研究結果證實了這一分析結論,他們發現,法制環境的改善對契約依賴度更高行業的企業出口概率與出口額的促進作用更大[14]。與購置方式相比,租賃對契約的依賴度更高,因此,我們可以預期,法制環境的惡化(或改善)將降低(或增強)企業選擇租賃方式獲得土地使用權的意愿。

法制環境還將通過影響企業未來現金流的穩定性來影響企業土地租購決策。優良的法制環境為企業的生存與發展營造了良好的生存環境,提供了可靠的法律保障。良好的法律環境可以有效降低企業的資本成本[15],抑制大股東的“掏空”行為[16],從而改善企業績效,增加現金流量。在政府依法行政,企業依法經營的穩定有序的大環境下,企業現金流量波動性更小,企業管理層也可以對未來現金流量作出更為準確的預測。穩定及充足的現金流量對于支付時間和金額均較為確定的土地租金的支付非常重要。因此,處于良好法制環境中的企業將更愿意采用租賃方式獲得土地使用權。鑒于此,提出假設1:

H1:在法制環境好的地區,企業更愿意采用租賃方式獲得土地使用權。

(二)地區信任與企業土地租購決策

信任是社會資本的重要組成部分,它是指對潛在交易伙伴將會誠實表現的可能性的一種主觀信念,被認為是除物質資本和人力資本外決定一個國家或地區經濟增長和社會進步的重要因素[17]。信任在契約的簽訂和執行中往往發揮著重要的作用。在社會信任度較高的社會中,人與人之間可以比較容易地打交道,特別是在陌生人之間,或者在陌生的環境下,互相欺騙的情況較少發生。因此,信任能給契約相關各方提供穩定的心理預期,從而降低由于彼此間信息不對稱所產生的交易成本[18]。當某種不可預期事件(如契約中不能明確指定的事項)發生時,較高程度的信任,促使契約相關各方對如何解決該事件以及交易的可能性達成共同的理解,從而更快地達成協議。具體來說,信任在事前可以減少交易各方為獲得交易機會而發生的搜集信息的成本;通過使交易每一方都期望另一方在未來予以回報而更具讓步的靈活性以降低協商成本[19];信任在事后可以減少商業契約執行過程中的機會主義行為和道德風險問題,從而減少交易各方的監督和執行成本,減少耗費在事后討價還價和爭議上的資源投入[20]。

在許多跨文化研究中,華人社會被認為是低信任度的社會,不同地區的社會信任水平也存在差異[21]。劉鳳委等(2009)、張敦力和李四海(2012)分別實證考察了中國地區信任差異對簽約成本和債務契約的影響,前者發現地區信任度越高,所在地區企業的簽約成本越低[19];后者則發現,所在地區信任度較高的企業能以更低的成本獲得更多、更長期限的銀行貸款[22]。

企業土地租賃契約通常是由地處同一地區的承租人與出租人簽訂的一項有效期較長的契約。由于期限較長,因而更有可能遭遇契約執行過程中的機會主義行為和道德風險問題,從而影響雙方簽訂租賃契約的意愿。然而,如果契約雙方同處于社會信任度較高的地區,人與人之間的互信度較高,承租人和出租人更容易相信對方,也更容易就未來契約執行過程中可能出現的某種不可預期的事件的解決達成共同的理解,從而更有可能達成租賃協議。鑒于此,提出假設2:

H2:在社會信任度越高的地區,企業更愿意采取租賃方式獲得土地使用權。

(三)法制環境、地區信任與土地租購決策

“經濟制度”由“正式制度”“非正式制度”及其實施機制組成[23],正式制度與非正式制度間可能是互補關系也可能是替代關系,這取決于二者作用的對象和環境。法律制度和社會信任分別屬于正式制度和非正式制度。二者分別對企業土地租購決策產生影響,二者共同作用于企業租購決策時是互補關系還是替代關系呢?已有研究表明,社會信任的作用在法制不健全的社會中更加顯著。這是因為,在法律實施機制較弱的社會中,法律對交易雙方的約束力或保護能力比較弱,交易的達成以及商業合同的執行將更多地依賴雙方的信任與合作,此時社會信任所起的作用會更加明顯。許多經驗證據均支持這一分析結論。McMillan和Woodruff(1999)的研究發現,在法律保護較差的國家,企業更傾向于與老客戶交易,而不是冒險與新客戶簽訂合同,這表明當法律制度基礎較弱時,企業更依賴“關系”進行交易[24]。Ang等(2010)通過考察社會資本在吸引外資高科技企業在中國投資的重要作用發現,社會資本是法律保護的一種重要替代機制[25]。潘越等(2010)通過考察社會資本和法律保護這兩種外部約束機制對公司IPO盈余管理行為的影響也得到了相同的結論[26]。

我國是轉型經濟國家,法律執行系統還不夠完善,且不同地區的法制環境和社會信任也存在差異。在法制環境良好的地區,通常地方政府對企業的干預也較少[27],擬采取租賃方式獲得土地使用權的企業可以預期在較長的租賃期間萬一與出租人產生糾紛,可以通過正常的法律途徑得到妥善的解決;然而,在法律保護比較差的地區,企業預期如果遭遇租賃契約糾紛將難以通過法律手段予以解決,或者需要耗費巨大的代價(時間或成本)方能解決,如果企業所在地區的社會信任度也很低的話,則企業可能會傾向于采取一次買斷的方式獲得土地使用權,以解除后顧之憂。但是,如果所在地區的社會信任度高,企業可以信任土地出租人即使在租賃期間發生某種不可預期的事件時,雙方也可以通過友好協調解決,因而盡管所在地區的法制環境較差,企業也會采用租賃的方式獲得土地使用權。鑒于此,提出假設3:

H3:在法制環境差的地區,社會信任度越高,企業越愿意采取租賃方式獲得土地使用權;反之,則地區信任度不影響企業的土地租購決策。

四、實證研究設計

(一)樣本選擇與數據來源

研究樣本來源于世界銀行2012年面向北京、廣州、沈陽、成都等25個城市的2848家企業所做的調查,調查內容包含樣本企業的基本信息、基礎設施與服務、銷售與供應、競爭環境、土地與許可、創新與科技、犯罪、融資、政企關系、勞動力雇傭、營商環境、績效等,行業涵蓋制造和服務兩大行業。樣本企業通過分層隨機抽樣方法獲取,具有較強的代表性。該數據已被國內多位學者從多個角度進行了挖掘,但未發現有學者對其中土地使用權獲得方式(自有或租賃)的數據進行實證分析[28-30]。

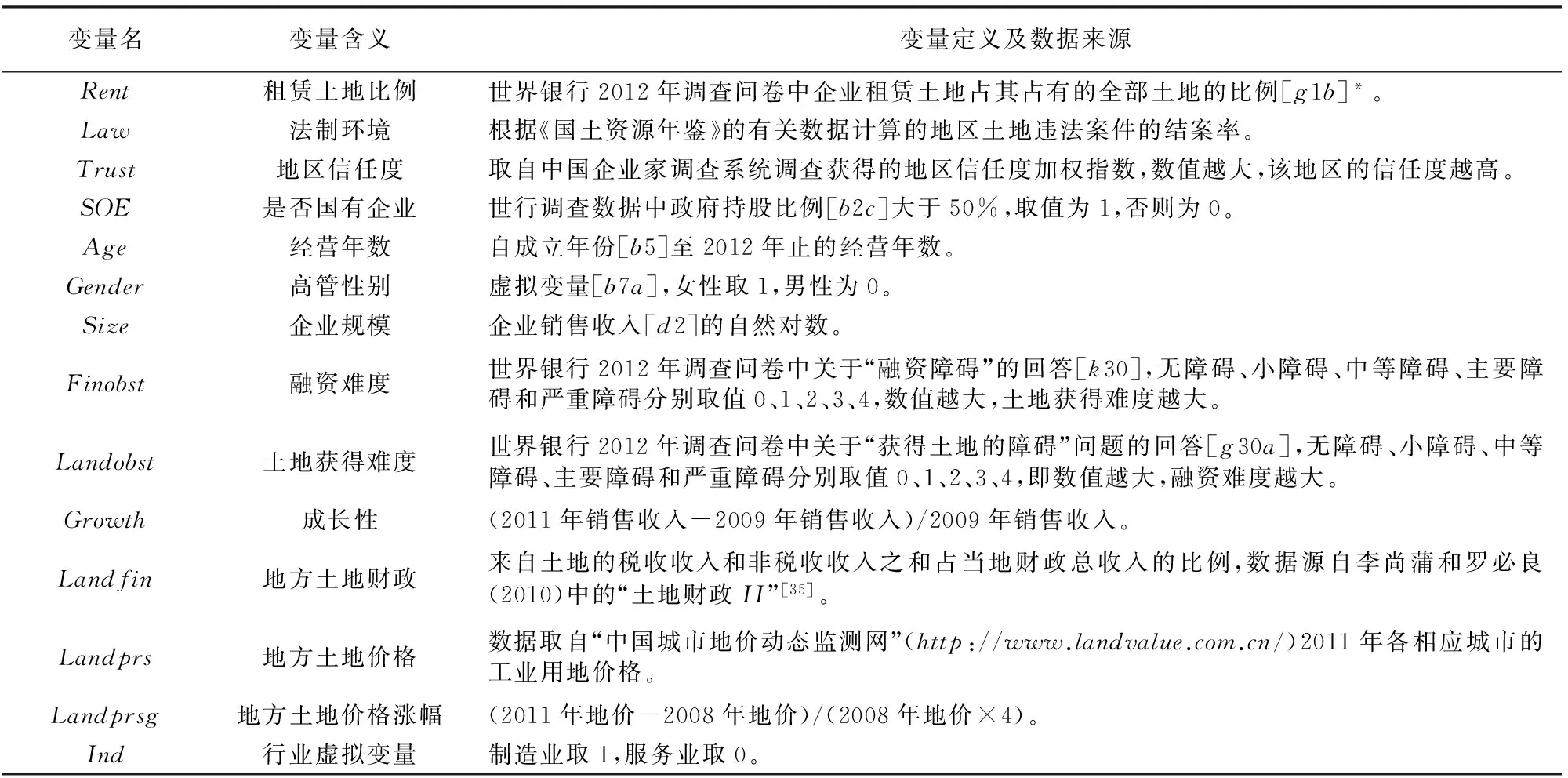

(二)變量設計

1.土地租購決策(Rent)。關于企業土地是租賃還是自有,世界銀行在調查問卷中設置了如下問題:“貴單位占用的土地,多大比例是公司自有(g1a),多大比例是公司租用(g1b),多大比例是其他方式獲得的(g1c)”。本文以“公司租用”(g1b)作為土地租賃變量,由于以“其他方式”獲得土地使用權的比例非常低,因此租賃比例可以看作是租購決策。該比例越高說明該公司租賃土地比例越大,而自有比例就越低,反之,則說明公司租賃比例越小,而自有比例越高。

2.法制環境(Law)。現有文獻大多采用樊綱等(2011)“中國市場化指數”中的“市場中介組織的發育和法律制度環境指數”來衡量各地區法制環境[31],然而本文研究的問題是土地租購決策,因此,與土地執法相關的法制環境更可能影響企業的土地租購決策。為此,參考梁平漢和高楠(2014)的做法,采用與各省份土地違法案件相關的數據來衡量法制環境[32]。但是我們并未直接用各省份土地違法案件數作為法制環境的逆向變量,而是以各省份土地違法案件結案率來正向衡量地區法制環境。因為曝光的土地違法案件數越多,并不一定就表明該地區法制環境越差,因為這也可能表明當地土地執法部門打擊土地違法的力度越大。而結案率越高,則表明當地土地執法部門執法效率越高,因而法制環境越好。

3.地區信任(Trust)。張維迎和柯榮住(2002)委托“中國企業家調查系統”于2000年對全國31個省、自治區和直轄市15000多家企業負責人進行問卷調查[21]。本文的地區信任變量為根據該問卷中調查對象對“您認為哪五個地區的企業比較守信用”問題的回答結果進行5點定序賦值后的加權平均值。鑒于該調查是建立在經理人員對企業在商品貿易往來過程中有關企業是否守信的經驗數據,因此該調查數據是有關我國地區間聲譽型信任的良好反映[33],在國內的研究中得到了較為廣泛的應用[22,34]。

4.控制變量設計。土地租購決策除受法制環境和社會信任的影響外,企業所有權性質、企業成立年限、高管性別、企業規模、融資難度、土地獲得的難度、成長性、地方土地財政、土地價格、土地價格上漲幅度以及行業差異等都可能會影響到企業的土地租購決策。因此,本文在回歸模型中納入了上述相關控制變量。

以上變量的設計可參見表1。

表1 主要變量設計

注:表中方框內為世界銀行2012年調查數據庫中對應數據的代碼。

(三)模型構建

為檢驗法制環境和地區信任對租購決策的影響以及二者對土地租購決策的替代作用,構建了如下模型:

Renti=β0+β1Lawi+β2Trusti+β3SOEi+β4Agei+β5Genderi+β6Sizei+β7Finobsti+β8Growthi+β9Landfini+β10Landprsi+∑Ind+εi

由于樣本數據為截面數據,為控制異方差問題,采用經懷特異方差修正標準誤的普通最小二乘法(OLS)對上述模型進行回歸。

五、實證檢驗結果分析

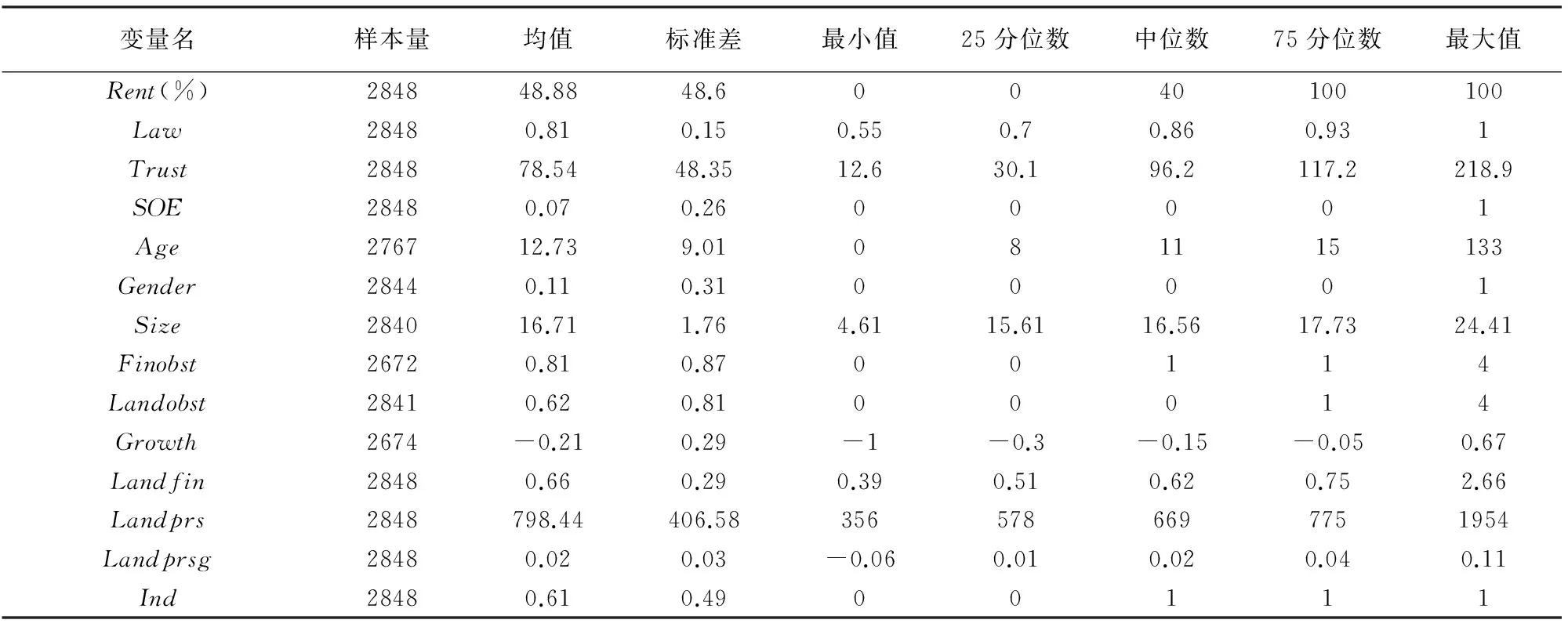

(一)描述性統計分析

根據表2提供的主要變量的描述性統計分析結果可知,通過租賃獲得的土地平均占48.88%,25分位數還是0,表明至少有25%的公司完全無租賃土地,而是100%的土地均為自有;75分位數已達到100%,說明完全通過租賃方式獲得土地使用權的公司至少占25%①。以土地違法案件結案率度量的法制環境變量(Law)的均值為0.807,中位數0.864,說明半數以上省份的結案率都在86%以上;75分位數為0.93,說明25%以上的省份土地違法案件的結案率在93%以上。這表明,我國各地的土地執法力度較大,法制環境較好。地區信任度變量(Trust)最大值為218.9,最小值為12.6,表明我國不同地區的社會信任度存在較大的差異。所有權性質變量(SOE)均值為0.07,說明樣本中國有企業占比較小,75分位數為0,說明75%以上的企業均為非國有企業。土地獲得難度的中位數是0,均值是0.618,這說明半數以上的企業認為獲得土地毫無難度。土地財政變量(Landfin)均值為0.662,表明來自土地的稅收收入和非稅收收入之和占當地財政總收入的比例平均為66%以上,其中上海市的這一比例為266%②。

為進一步考察法制環境、地區信任對企業土地租購決策的影響,分別按法制環境指數、地區信任度等標準將樣本分組,并進行土地租賃比例的組間均值差異檢驗。表3列示的結果表明,所在地區法制環境好的企業土地租賃比例顯著高于法制環境差的樣本組,所在地區信任度高的企業的土地租賃比例顯著高于地區信任度低的樣本組,這初步驗證了假設1和假設2。

(二)回歸結果與分析

表4報告了模型的回歸結果。發現在模型1(全樣本)中,地區信任變量(Trust)和法制環境變量(Law)的回歸系數均在1%的水平上顯著為正,表明企業所在地區的法制環境越好,企業租賃土地的比例越高,即企業更愿意采用租賃的方式獲得土地使用權;企業所在地區的社會信任度越高,企業租賃土地比例越高,即企業更愿意租賃土地。因此,假設1和假設2均得到了證實。

表2 主要變量描述性統計結果

表3 租憑土地比例的組間均值差異檢驗

注:表中T為絕對值,***表示顯著性水平為1%。

由于樣本企業所在地區的法制環境存在明顯差異,因此以法制環境中位數為基準將樣本分為法制環境好和法制環境差兩組并分組進行回歸,以檢驗不同法制環境下地區信任度對土地租購決策的影響。表4模型2(法制環境好)中的地區信任變量的回歸系數不顯著,而模型3(法制環境差)中的地區信任變量的回歸系數依然在1%的水平顯著為正,這表明,在法制環境好的地區,地區信任度對企業租購決策沒有顯著影響,而在法制環境差的地區,地區信任度越高,企業越愿意采用租賃的方式獲得土地使用權。因此,法制環境和社會信任在作用于企業租購決策時為替代關系,假設3得到了驗證。

控制變量的回歸系數基本與預期相符。國有企業、經營年數較長的企業、大企業、融資難的企業、制造業企業以及所處地區對土地財政依賴度大的企業均更傾向于采用購買的方式獲得土地使用權,而不是租賃。獲得土地難度較大、當地土地價格高企或地價漲幅大會促使企業更多地選擇租賃土地。

(三)穩健性檢驗

為檢驗上述結果的穩健性,本文通過分別變更法制環境和社會信任的替代變量對模型重新進行回歸。前述法制環境變量我們采用了土地違法案件結案率來衡量,此處采用現有文獻中廣泛使用的樊綱等(2011)“中國市場化指數”中的“市場中介組織的發育和法律制度環境指數”來衡量各地區法制環境,該指數越大,表明訴訟在該區被接受程度較高,法律解決糾紛的程度較高,該地區的法制環境越好[31]。

表4 模型回歸結果

注:括號內數據為T的絕對值,***、**、*分別代表顯著水平為1%、5%、10%。

前述地區社會信任變量我們采用張維迎和柯榮住(2002)[21]的地區信任度加權指數。考慮到土地租賃多為企業向本地出租人承租,出租人與承租人通常地處同一地區,因此采用張維迎和柯榮住(2002)調查數據中的“本省人對本省人的信任程度”(Trust1)來衡量地區信任度[21]。此外,考慮到前述社會信任數據為2001年通過調查獲得的數據,距離現在時間較長,在此處穩健性檢驗部分,采用中國國家調查數據庫中的“中國綜合社會調查”2013年度調查數據來衡量地區社會信任水平。該調查在全國一共調查了12000個家庭,每個家庭隨機調查1人,總樣本量約為12000。此處采用受訪對象對該調查中的問題“一般來說,您對現在社會上的陌生人是否信任?”的回答來衡量地區社會信任水平(Trust2)。受訪對象針對此問題可從“非常不信任、不信任、一般、信任、非常信任”五個答案中選擇其中一個,分別賦值為1、2、3、4、5。

更換替代變量后重新回歸的結果(如表5)表明,在全樣本組中,法制環境和地區信任變量均在10%及以下的水平顯著為正,在法制環境好的樣本組中,社會信任變量均不顯著,而在法制環境差的樣本組中,社會信任均顯著為正。因此,即使更換替代變量,本文的研究結論依然穩健。

表5 穩健性檢驗結果

注:括號內數據為T的絕對值,***、**、*分別代表顯著水平為1%、5%、10%。

六、研究結論與啟示

本文利用世界銀行2012年面向中國25個城市的2848家企業調查所得的數據,考察了法制環境、地區信任如何分別和共同影響企業土地使用權的租購決策。結果發現:企業所在地區法制環境越好,社會信任度越高,企業越愿意通過租賃方式獲得土地使用權;在對土地租購決策產生影響時,法制環境與地區信任之間存在替代關系,即在法制環境好的地區,地區信息對企業土地租購決策不產生影響,但在法制環境差的地區,社會信任度越高,企業越愿意采用租賃方式獲得土地使用權。民營企業、融資難的企業、服務行業的企業更傾向于通過租賃方式獲得土地使用權。所在地區政府對土地財政依賴度大的企業則更傾向于采用購買的方式獲得土地使用權,所在地區土地價格高企或地價漲幅較大會促使企業更多地選擇租賃方式獲得土地使用權。

基于上述發現,我們認為,企業在進行土地租購決策時,不僅要考慮企業所有權性質、融資難易程度、所處行業、所在地區對土地財政的依賴度、當地土地價格及其漲幅等因素,還要考慮所在地區法制環境和社會信任度。在其他因素相同的情況下,法制環境好或社會信任度高的地區,可以考慮采用租賃方式獲得土地使用權;但在法制環境不好的地區,社會信任度高就應該成為企業租購決策時重點考慮的因素。對于地方政府部門而言,一方面,應加強政府治理,減少政府干預,嚴厲打擊土地違法案件,為企業經營發展提供良好的法制環境;另一方面,應不斷加強信用環境建設,建立健全全社會征信體系,讓誠實守信蔚然成風,降低企業的交易成本。

注釋:

① 租賃比例為100%的公司數為1305家,占全部調查樣本的45.8%。

② 超過100%是因為一些來自土地的非稅收入(如土地出讓金)不計入當年財政收入,而是從中提取一部分納入次年的財政預算。

參考文獻:

[1]Zeckhauser S, R Silverman. Rediscover your company's real estate[J]. Harvard Business Review, 1983, 61(1): 111-117.

[2]Veale P. Managing corporate real estate assets: current executive attitudes and prospects for an emergent management discipline[J]. Journal of Real Estate Research, 1989, 4(3): 1-22.

[3]Miles M, Pringle J, Webb B. Modeling the corporate real estate decision[J]. Journal of Real Estate Research, 1989, 94(3): 47-66.

[4]Redman A L, Tanner J R, Manakyan H. Corporate real estate financing methods: a statistical study of corporations'choices[J]. Journal of Corporate Real Estate, 2002, 4(2): 169-186.

[5]Smith C W, Wakeman L. Determinants of corporate leasing policy[J]. The Journal of Finance, 1985, 40(3): 895-908.

[6]Graham J R, Lemmon M L, Schallheim J S. Debt, leases, taxes, and the endogeneity of corporate tax status[J]. The Journal of Finance, 1998, 53(1): 131-162.

[7]Lim S C, Mann S C, Mihov V T. Do operating leases expand credit capacity? evidence from borrowing costs and credit ratings[J]. Journal of Corporate Finance, 2017, 42(5):100-114.

[8]劉新芝, 齊偉, 張維等. 城市土地產權制度的改革研究[J]. 山東社會科學, 2006(3): 92-95.

[9]郭琦. 市場機制與劃撥土地使用權制度變革——關于河南省部分國有企業的經驗研究[J]. 鄭州大學學報(哲學社會科學版), 2013(2): 63-68.

[10] 姜國華, 饒品貴. 宏觀經濟政策與微觀企業行為——拓展會計與財務研究新領域[J]. 會計研究,2011(3): 9-18+94.

[11] Williamson O E. The economic institutions of capitalism: firms, markets, relational contracting[M]. New York: The Free Press, 1985.

[12] Hart O,Moore J. Property rights and the nature of the firm[J]. Journal of Political Economy, 1990, 98(6): 1119-1158.

[13] Qian J, Strahan P E. How laws and institutions shape financial contracts: the case of bank loans[J]. Journal of Finance, 2007, 62(6): 2803-2834.

[14] 蔣為, 蔣柳. 法制環境、契約執行與中國企業出口行為[J]. 當代財經, 2015(1): 87-97.

[15] 姜付秀, 支曉強, 張敏. 投資者利益保護與股權融資成本——以中國上市公司為例的研究[J]. 管理世界, 2008(2): 117-125.

[16] Silanes F L D, Rafael La Porta, Andrei Shleifer, et al. Investor protection and corporate governance[J]. Journal of Financial Economics, 2000, 58(1-2): 3-27.

[17] Fukuyama F. Trust:the social virtues and the creation of prosperity[M].New york: Free Press, 1996.

[18] Williamson O E. Markets and hierarchies[M]. New York:Free Press,1975:26-30.

[19] 劉鳳委, 李琳, 薛云奎. 信任、交易成本與商業信用模式[J]. 經濟研究, 2009(8): 60-72.

[20] Granovetter M. Economic action and social structure: the problem of embeddedness[J]. American Journal of Sociology,1985, 91(3): 481-510.

[21] 張維迎, 柯榮住. 信任及其解釋: 來自中國的跨省調查分析[J]. 經濟研究, 2002(10): 59-70.

[22] 張敦力, 李四海. 社會信任、政治關系與民營企業銀行貸款[J]. 會計研究, 2012(8): 17-24+96.

[23] North D C. Institutions, institutional change, and economic performance[M]. Cambridge: Cambridge University Press, 1990.

[24] McMillan J, Woodruff C. Interfirm relationships and informal credit in vietnam[J]. The Quarterly Journal of Economics, 1999, 114(4): 1285-1320.

[25] Ang J S, Cheng Y, Wu C. The role of social capital and cultural biases in finance: the investment behavior of foreign high-tech firms[J/OL]. https://papers.ssrn.com/sol3/papers.cfm?abstract_id=1571404, 2010.

[26] 潘越, 吳超鵬, 史曉康. 社會資本、法律保護與IPO盈余管理[J]. 會計研究, 2010(5): 62-67.

[27] 鄭軍, 林鐘高, 彭琳. 法制環境、關系網絡與交易成本——來自中國上市公司的經驗證據[J]. 財經研究, 2013(6): 51-62.

[28] 干春暉, 鄒俊, 王健. 地方官員任期、企業資源獲取與產能過剩[J]. 中國工業經濟, 2015(3): 44-56.

[29] 呂鐵, 王海成. 勞動力市場管制對企業技術創新的影響——基于世界銀行中國企業調查數據的分析[J]. 中國人口科學, 2015(4): 32-46+127.

[30] 周守華, 吳春雷, 劉國強. 企業生態效率、融資約束異質性與出口模式選擇——基于2013年世界銀行公布的中國企業調查數據[J]. 財貿經濟, 2015(10):134-147.

[31] 樊綱, 王小魯, 朱恒鵬. 中國市場化指數——各地區市場化相對進程2011年報告[M]. 北京: 經濟科學出版社, 2011.

[32] 梁平漢, 高楠. 人事變更、法制環境和地方環境污染[J]. 管理世界, 2014(6):65-78.

[33] 夏紀軍. 中國的信任結構及其決定——基于一組實驗的分析[J]. 財經研究, 2005, 31(6): 39-51.

[34] 雷光勇, 邱保印, 王文忠. 社會信任、審計師選擇與企業投資效率[J]. 審計研究, 2014(4):72-80.

[35] 李尚蒲, 羅必良. 我國土地財政規模估算[J]. 中央財經大學學報, 2010(5):12-17.

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26