2017年生豬市場運行特點及2018年走勢預測

2018-04-10 07:39:15陶煒煜李福生李文才劉翌陽

中國豬業 2018年3期

陶煒煜 李福生 李文才 劉翌陽

(1中國國際電子商務中心,北京 100006;2吉林省德惠市畜牧總站,吉林德惠 130300)

1 2017 年生豬市場運行特點

1.1 豬肉產量小幅增長

受禁養拆遷等因素影響,2017年以來生豬及能繁母豬存欄仍處于較低水平,但規模集團擴張明顯,加上養殖效率提高,生豬出欄數量及豬肉產量小幅增長。根據農業農村部(原農業部)數據推算,12月末全國400個重點監測縣生豬及能繁母豬存欄環比分別下降2.1%和1.2%,分別比年初下降4.3%和4.5%;與2016年同期比,生豬及能繁母豬存欄分別下降6.8%和6.4%,存欄水平均處于歷史低點。國家統計局數據顯示,2017年全國出欄生豬6.89億頭,同比增長0.5%;豬肉產量5 340萬噸,增長0.8%;生豬出欄量和豬肉產量均結束2015年以來的下降態勢。

1.2 豬肉進口量保持高位

由于國內外豬肉價差較大,2017年豬肉進口在2016年高基數基礎上,保持較高水平,全年有7個月的單月進口量在10萬噸以上。海關總署數據顯示,2017年我國累計進口鮮冷凍豬肉121.68萬噸,同比下降24.9%,進口量連續兩年超過100萬噸,為歷史次高水平。從年內走勢看,呈“下降—增長”態勢,其中1—8月份整體下降,9—12月份震蕩回升,12月份進口量升至11.14萬噸,環比增長11.4%,同比下降1.7%。見圖1。

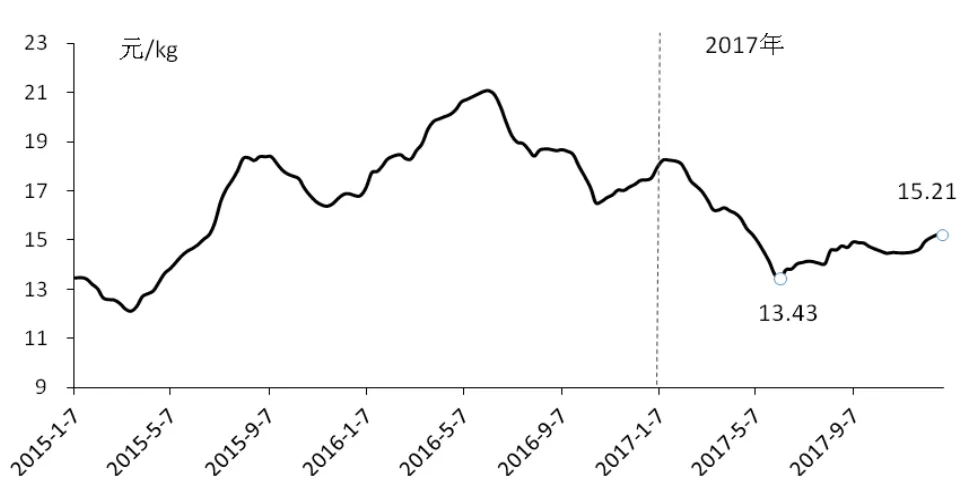

1.3 生豬價格大幅下降

受整體供給增加影響,生豬價格大幅下降。國家發改委數據顯示,2017年全國生豬出場均價為15.26元/kg,同比下降18.3%。從年內走勢看,價格呈“下降—反彈”態勢,其中1—6月份為豬肉消費淡季,加上部分地區豬場拆遷,養殖戶出欄速度加快,生豬價格加快下跌,6月初降至年內低點13.43元/kg,比年初下降25.1%,比2016年同期下降36.2%。6月中旬以來,由于適重育肥豬數量比前期減少,生豬價格震蕩反彈。12月27日升至15.21元/kg,比前一周上漲0.1%,比6月初年內低點上漲13.3%,比2016年同期下降13.2%,處于歷史較低水平。見圖2。

圖2 2015—2017年我國生豬出欄價格

1.4 豬肉消費小幅回升

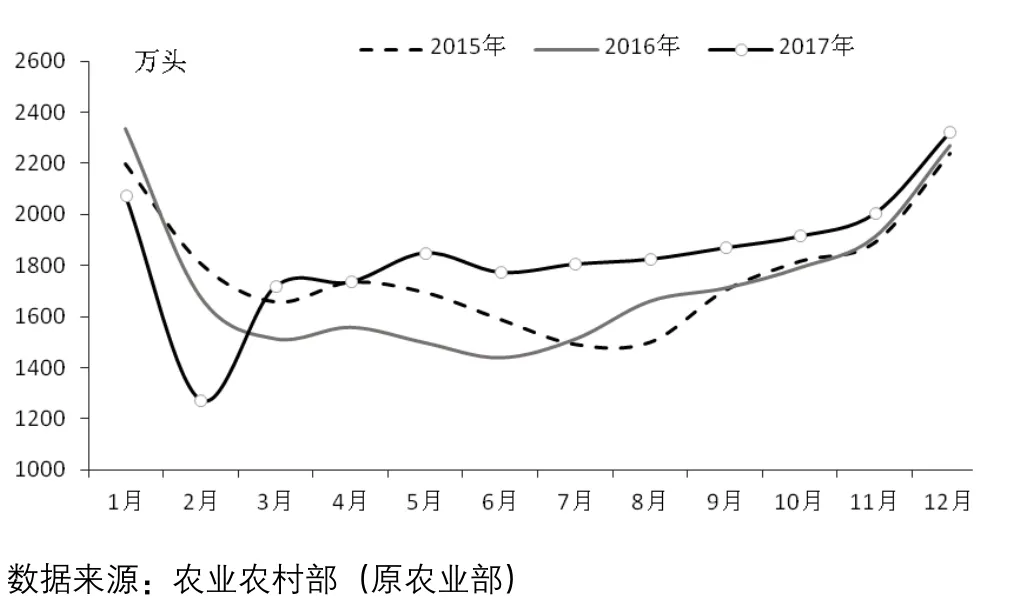

由于市場供給增加,生豬價格回落,豬肉消費稍有回暖。農業農村部(原農業部)數據顯示,2017年全國規模以上生豬定點屠宰企業累計屠宰量2.22億頭,同比增長6.3%,增幅為近五年最大,結束連續兩年下跌態勢。從年內走勢看,呈“下降—回升”態勢。其中1—2月份受春節影響,屠宰量“先增后降”,2月份降至年內低點1 274.41萬頭;3月份以來整體呈增長態勢,其中,5—6月份同比增幅明顯,分別同比增長23.8%和23.5%;12月份屠宰量達到2 324.54萬頭,環比增長15.9%,同比增長2.4%。見圖3。

1.5 養殖收益大幅縮減

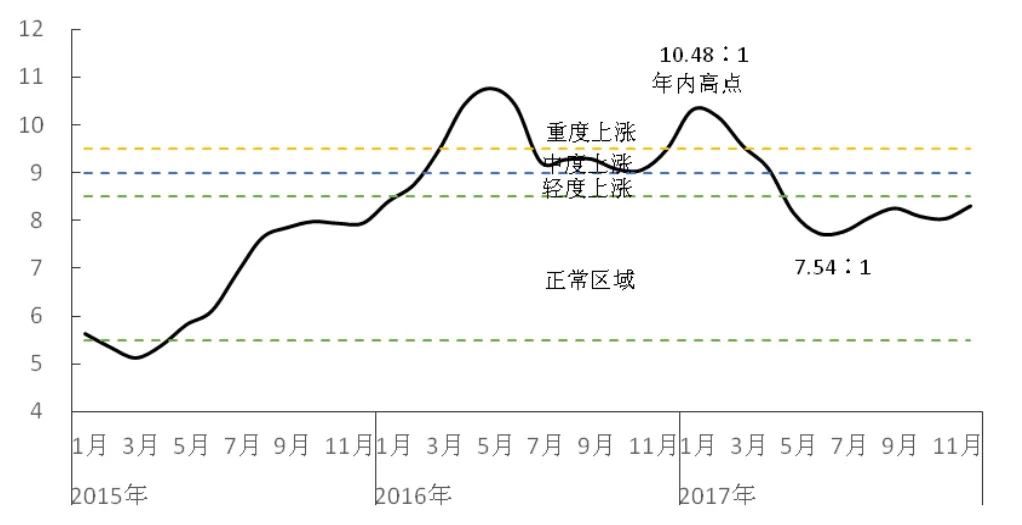

國家發改委數據顯示,2017年全國豬糧比價為8.6∶1,同比下降0.86個點,生豬價格由重度上漲轉為輕度上漲,處于歷史次高水平。從年內走勢看,呈“短暫上漲—大幅回落—小幅震蕩”態勢,其中,1月中旬以來受生豬價格持續下降影響,豬糧比價大幅回落,6月初降至年內低點7.54∶1,比1月中旬的年內高點下降2.94個點,同比下降3.31個點,生豬價格由重度上漲降至正常水平。6—12月份震蕩提高,均處于正常較好水平。據調查,全年自繁自養養殖戶的生豬頭均盈利250~300元,盈利水平較為正常。見圖4。

圖3 2015—2017年我國規模以上企業生豬屠宰量

圖4 2015—2017年全國豬糧比價

2 行業出現的深刻變化

近年來受環保、產業規劃等政策影響,中小型養殖戶大量退出,大型規模集團加速擴張,生豬產業在布局、規模、結構等方面發生了深刻變化,我國生豬養殖業正處于升級轉型的關鍵期。

2.1 環保拆遷去產能

根據國務院《“十三五”生態環境保護規劃的通知》要求,2017年底各地區依法關閉或搬遷禁養區內的畜禽養殖場和養殖專業戶,生豬產能持續減少。據不完全數據,福建省南平市削減生豬近300萬頭、廣西南流江地區清理生豬11萬頭、上海崇明區削減生豬6萬頭。2018年將對全國非禁養區加強環保監控和長效整治,預計生豬去產能仍將繼續。

2.2 規模化比例提高

近兩年,生豬養殖環保門檻大幅提高,中小養殖企業被大量淘汰,大型養殖集團擴張較快,我國生豬行業規模化、集中度大幅提高。據農業經濟普查數據,2016年我國年出欄量200頭以上的規模生豬存欄占比為62.9%。規模豬場逐漸占據主導地位,養殖主體從散養為主向規模為主轉變。

2.3 規模集團擴張受限

2017年規模集團持續擴張,但也受到各方面因素限制。一是養殖用地有限。由于各地政府沒有專門的畜禽養殖用地規劃,加上環保對養殖場選址及廢棄物處理要求高,養殖場選地難度大,用地審批困難,尤其是貴州、云南等地。二是環保成本高。規模豬場要求具備糞污處理等設施設備,加上2018年開征環保稅,規模企業環保成本壓力增加。

3 2018年生豬及豬肉市場走勢預測

3.1 生產方面

大型養殖場存欄、出欄增長較快,基本彌補散戶及小規模場的退出缺口,2017年國內生豬供給偏緊局面有所緩解,2018年隨著新增產能進一步釋放,預計生豬供給整體多于2017年,豬肉產量保持增長勢頭,且增速有望擴大。據調查,2018年溫氏股份肉豬出欄量預計比2017年增長25%,增幅比2017年擴大15個百分點。

3.2 進口方面

由于豬肉國內外價差存在,進口有利可圖,加上國內市場開放程度逐漸提高,肉類潛在進口國增多,預計2018年我國豬肉進口量仍將保持較高水平。

3.3 需求方面

近年來,國內豬肉需求整體穩中有漲,預計2018年將繼續保持增長態勢。世界經合組織和糧農組織(OECD-FAO)聯合預測,2018年中國豬肉總消費量將達到5 547萬噸,比2017年增長1.2%;人均消費量為31.04kg,增長0.8%。

3.4 成本方面

新能源政策的推廣將拉動玉米的工業需求,未來玉米價格上漲可能性較大;另外,規模養殖場環保、人工及防疫成本支出提高,生豬養殖綜合成本有所增加。

綜上所述,預計2018年國內豬肉市場供給逐漸轉為寬松,需求對價格的拉動作用有限,若沒有大面積生豬疫病疫情及其他突發事件發生,全年生豬價格和頭均利潤均低于2017年。但受養殖成本增加影響,價格大幅下跌可能性較小。