南下資金與港幣利差交易

2018-03-28 08:19:19李德祥

證券市場周刊 2018年9期

李德祥

2018年伊始,港幣匯率成為了市場關注的熱點,繼2017年4月港幣開始對美元走弱以來,港幣匯率元旦后連續突破7.81、7.82、7.83,并于3月8日上摸至7.84以上,接近香港金管局設定的7.85的弱方兌換保證下限。而從2017年1月到2018年3月,美元指數則從103的高位一路下滑到90,下滑幅度超過10%。那么在聯系匯率制下,為何港幣在美元指數如此弱勢的背景下走出更弱勢的行情呢?

就筆者看來,主要原因在于港幣因其長期低息、聯系匯率制度以及香港自由的金融環境,使得其成為一種融資貨幣,而套利資金的流向則很可能是美股市場的中概股。這種套利模式波及到香港的信貸、樓市以及匯率,若影響到金融穩定將可能會引起香港金管局的干預。

港幣成為了亞洲融資貨幣

2000年以后,由于長時間的量化寬松政策,日元因為其長期的極低利率環境以及和其他貨幣巨大的負利差,導致其成為了國際市場上主要的融資貨幣,投資者大量借入日元負債換入其他國際化貨幣進行國際投資,在這個過程中,不斷的借入日元形成日元負債和賣出日元和購入國際市場的金融資產,所以金融市場在這時一般把日元貶值看成是對于整個國際金融市場有利的情況,風險偏好會提升(risk on);而一旦投資者集中拋售國際金融市場的資產時同時也會買入日元,償還日元貸款,則可能引發國際市場動蕩,資產價格受到沖擊,風險偏好下降(risk off),這個就是長期以來日元匯率非常受國際市場投資者關注的原因。

那么我們可以分析一下為何日元可以成為融資貨幣,首先在于其極低的融資利率,長期的QE壓制日元的融資利率遠遠低于其他幣種,同時這點也促使2009-2011年的美元,2011-2014年的歐元也曾經成為主要的融資貨幣之一;其次,流動性足夠好,依托的銀行體系有一定的規模;最后,可自由兌換,不然不能兌換為外幣參與到國際市場投資中去。也就是說低廉的融資成本,成熟的金融市場配套和自由兌換的保證是成為融資貨幣的必要條件。

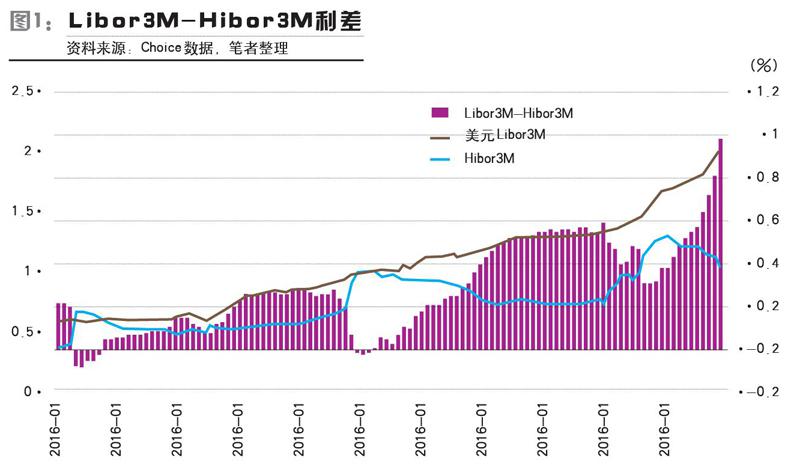

那么我們再來看一下港幣的情況,首先,港幣由于實行聯系匯率制度,基準匯率基本上是跟隨美元基準匯率升降,但是金融市場實際融資利率港幣和美元還是有明顯的差異的,請看2016年以來3個月期美元拆息利率Libor和3個月期港元拆息利率Hibor差額圖(見圖1)

從圖中我們可以清晰的看到3個月期港幣拆息利率Hibor并沒有完全追隨3個月期美元拆息利率Libor的走勢(Libor3M和美國加息進程基本同步),兩者之差在2017年開始曾經高達0.6%,并且在2018年伊始不斷上移到了超過1%的程度。筆者認為兩者市場利率的差異才是港幣始終弱于美元并不斷向弱方兌換保證靠近的主要原因。并且由于港幣的拆息利率始終低于美元比較多,所以融資成本低廉是有足夠的保證的。這是其一。

其次,香港擁有較為完備的金融體系,銀行券商中外金融機構完備,也可以為包括中國大陸客戶在內的港外投資者提供很好的借貸服務,特別是其中文環境和與中國大陸較為密切的貿易和金融往來,為境內投資者提供了比較好的兩地資金融通的方便。

最后,港幣雖然和美元是聯系匯率制,但是香港是一個自由港,港幣實行自由兌換,也沒有太多的外匯管制限制,這個使港幣雖然在香港以外的市場大量流通,但是卻可以通過香港發達的金融體系進行足額的匯兌,金融監管對于匯率的干預行為相對比較少。

通過這三點,我們把港幣和日元做對比就可以發現,其實港幣雖然某些方面存在不足,比如本幣使用范圍小,國際化程度低,但作為大中華區區域性的融資貨幣應該還是勝任的。事實上我們認為從2015年四季度美聯儲進入加息周期后,港幣的融資貨幣屬性越來越明顯地體現出來了。

海外中概股熱潮與港幣

2016年11月8日,特朗普當選為美國新一任的總統,隨后美股擺脫了前期維持了半年之久的震蕩行情,轉為單邊上漲的行情。在這輪上漲中,美股的熱點是以FAANMG為首的科技網絡股,其充當了領漲的角色。那么以阿里巴巴,騰訊(H股上市),京東,微博為首的中概股表現又如何呢?他們的行情又對內地的流動性環境以及港幣有什么影響呢?我們分為兩個時間階段來看這個問題——

2016年1月至2017年3月,我們使用中概股網絡ETF(美股代碼 KWEB)來替代大部分中概股走勢,對應的是納斯達克綜合指數,我們用兩張圖,同步圖(圖2)和比值圖(圖3)來看這階段的走勢。

我們可以清楚地看到,在2016年1月到2017年2月這段時間內雖然KWEB基本追隨了納斯達克綜合指數的走勢的,但其和納斯達克綜指的比值始終圍繞0.006-0.008做區間波動,甚至在2016年12月中下旬跌破過0.0065,也就是說,這段時間KWEB總體并不出眾,某些時段還弱于納指。但是到了第二階段,2017年4月到2017年9月的會后,我們就發現,KWEB對納指的比值則一路上行,從0.007一路上行突破了0.009接近0.0095,也就是說,這段時間內中概網絡股比納斯達克指數走勢更為強勁,大家要清楚的是同期納指從5700點上漲到了7500點,漲幅1800點,超過30%,這期間其代表阿里巴巴從100美元上漲到了190美元,一度突破200美元,市值達到了4800億美元。

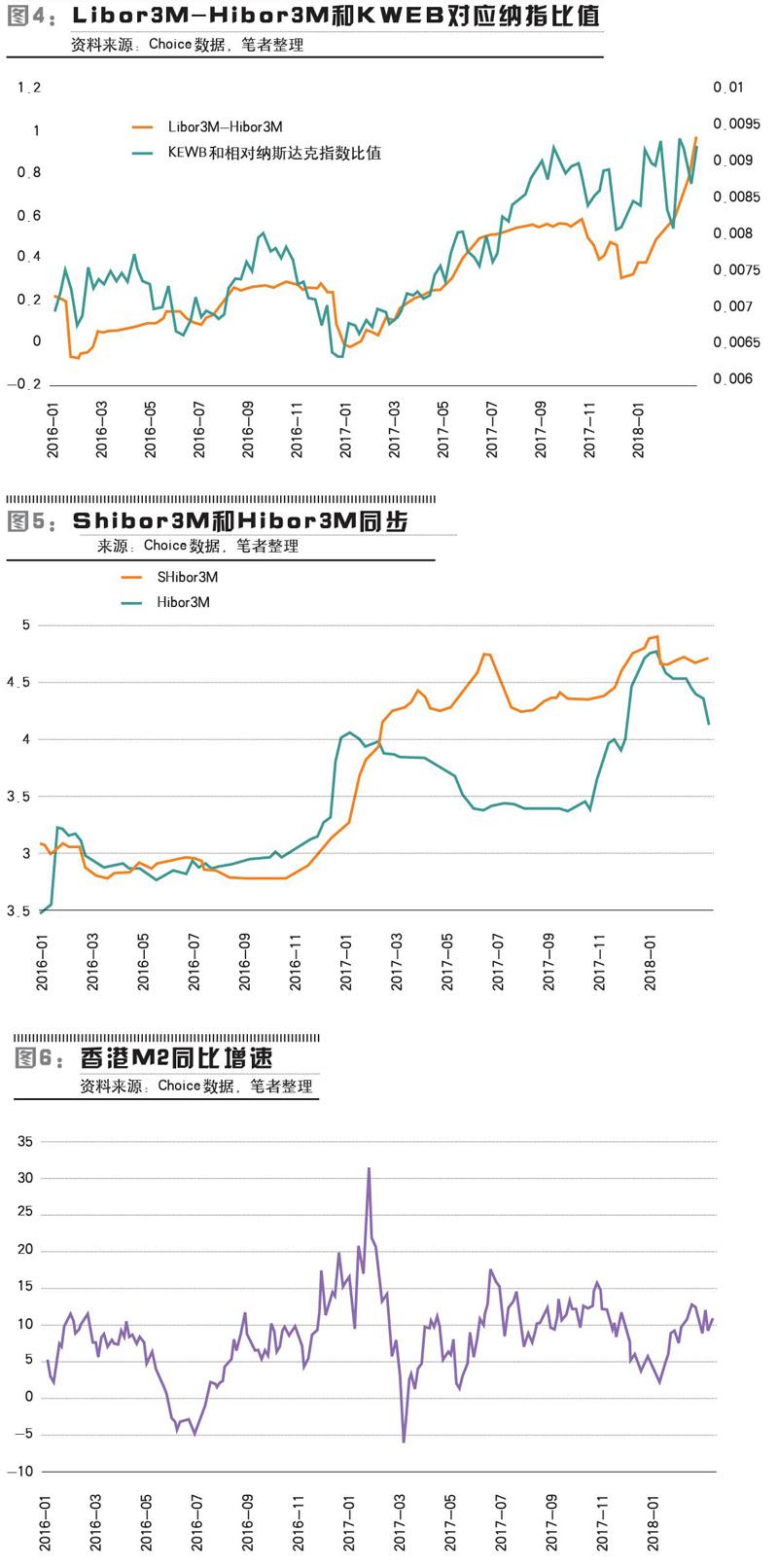

那么這一切和港幣以及香港市場又有什么聯系呢?請大家來看下面一張圖(見圖4),我們發現把前面Libor3M-Hibor3M(相當于美元和港幣拆息利率差)對比中概股強弱指標(KWEB比納綜指比值),兩者居然出現了幾乎同步,近乎高度正相關的關系。從中我們可以幾乎確定,美股對于中概股的炒作資金主要來自于從香港拆借而來的融資資金(但其背后的力量未必是香港資金,后述),就如同日元融資套利一樣,同樣的情況在港幣和中概股上又出現了,拆借低息貨幣換入其他貨幣,買入海外資產的模式。

那么是否意味著在香港的國際資金或者香港本土的金融力量推動了中概股的炒作呢?答案顯然是否定的。前文也敘述過了炒作中概股的資金主要是使用了港幣進行了融資套利,但其真正的來源地是內地,而正是這些內地資金通過各種渠道流入香港金融市場導致了港幣的拆息利率出現較為異常的情況,也使得香港的M2增速持續處于相對高位。

理由在于(見圖5),作為港幣的拆息利率Hibor3M在2016年以后出現明顯追隨內地人民幣拆放利率Shibor3M的走勢,特別是在2016年的年末(11-12月)和2017年的年末(11-12月),Hibor和Shibor都出現了大幅飆升的情況。

如果從相對幅度而言,Hibor3M在2017年底的飆升甚至超過了內地Shibor3M的程度,對此最有可能的解釋就是,中概股的炒作資金來源于內地金融市場通過各種渠道以港幣的形勢流入香港市場再進行融資套利交易的資金。而每當內地金融市場周期性流動性緊張時,特別是年末流入香港市場的內地資金就會減少,隨之融資套利行為會減弱,帶動中概股重復著每年年底下跌或者大大弱于納指的行情,而每年年初則又出現大幅飆升的情況(因為年初內地會刷新正規的換匯額度以及流動性緊張的情況會出現明顯緩解和消失)。

這里唯一要注意的就是2017年2月-4月,內地Shibor3M大幅拉升但并沒有影響到Hibor3M,流入香港進行融資套利的資金依然在增加,這就說明了這部分資金對于內地的貨幣市場利率并不敏感,那一階段正是CFETS人民幣一籃子匯率指數出現明顯下降但對美元微幅升值的階段,但對于流動性較為敏感(這也就是每逢年末中概股必然走弱的原因),在流入香港金融市場進行加杠桿融資套利后,再大規模地進入中概股公司進行投機。

我們可以通過上面的論述總結出實際上是內地的資金以各種渠道以港元的形式流入香港金融市場融資加杠桿后更換為美元或者以港幣為質押再次融入美元然后進入以中概網絡股為代表的國際市場進行投機行為是導致這一系列的高度數據相關的背后邏輯。

港幣逼近弱方兌換保證的影響和隱患

綜上所述,目前港幣逼近弱方保證主要的因素在于內地資金流入香港市場后不斷的加杠桿融入港幣兌換成美元或者以港幣為質押融入美元進行海外投資,這個規模可能高達上千億美元的數量級。只要這種模式繼續持續下去,那么港元的弱勢就不會結束。但由于港元實行對美元的聯系匯率制,所以金管局有義務在弱方兌換保證不斷的賣出美元買入港幣以維護聯系匯率制度。聯系匯率制度下,強方和弱方兌換保證,就是可以以不高于7.85的價格賣出港幣買入美元,可以以不低于7.75的價格賣出港幣買入美元,這個可謂為來自于內地的港幣融資套利者一個定心丸,但是就香港金管局而言是非常不希望看到聯系匯率制被如此利用的。

雖然筆者并不認為目前這種融資套利會危及到聯系匯率制的穩定和安全,也相信香港金管局有足夠的能力和外匯兌付能力應付目前的局勢。但是同時也要看到,這種情況如果長期存在會導致香港的銀行系統面臨著比較大的信貸風險,而由于港幣屬于地域性貨幣,還沒有徹底完全國際化,這些由于融資套利而大量派生出的港幣信用貨幣只能充斥于港島的方方面面,而最直接受到影響的就是香港樓市。

自2016年以來,香港樓市持續上漲。3月12日,香港大公報剛剛報道了《香港樓市升勢蔓延 單日添五宗癲價》。這種非理性的上漲正是依托于融資套利信貸擴張所產生的巨額港幣信用貨幣,而且由于樓市信貸也有信用派生的能力,就很容易形成信貸泡沫膨脹的正回饋過程,這于香港的經濟穩定和銀行體系的穩定發展都是相當不利的。從香港M2同比增速(見圖6)上我們也看到了,自2014年以來,M2增速下降的態勢在2016年三季度被逆轉,隨之就是跟我們看到的一樣,這波內地海外融資套利投資的熱潮所帶來的借貸以及創造的信用涌入金融市場,M2同比增速又回到12%以上的高位,從而又帶動了樓市的熱潮死灰復燃。

筆者相信,香港金管局很可能會對此種情況采取行動,可能的行為包括通過各種市場手段拉高中短期融資拆借利率Hibor至Libor的水平,以抑制這種融資套利行為進一步蔓延和深入,這可能會給金融市場造成一定的不利影響,但有利于整個金融和銀行體系的穩定。

但一旦金管局采取這種行動,則可能會導致融資套利資金反向平倉,對于目前處于歷史高位和估值高位的中概股而言,就有可能被集中拋售,股價快速從歷史高位脫離,融資套利資金平倉,賣出美元,買回港元(或贖回港元)歸還貸款,這時就可能發生港幣從弱方兌換脫離并走強,類似日元套利平倉。雖然港幣融資套利的規模遠遠不如日元,但也不能說完全對于國際金融市場沒有短期影響,跨市場交易者必須為這種情況做好充足的思想和行動上的準備。

作者就職于東吳期貨,本文僅代表個人觀點

猜你喜歡

證券市場周刊(2025年5期)2025-02-24 00:00:00

證券市場周刊(2025年4期)2025-02-17 00:00:00

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

文萃報·周五版(2023年23期)2023-06-18 13:32:44

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08