要素替代視角下高新制造企業創新行為與成本結構的關系

2018-03-23 06:49:58顧曉敏薛靖馳

時代金融 2018年5期

顧曉敏 薛靖馳

【摘要】在勞動力成本上升呈趨勢性的背景下,制造業企業受到了很大程度的沖擊,但當勞動力成本過高時,企業為了生存會出現要素替代、技術進步的現象,最終會導致制造業生產結構和成本結構的升級。本文以高新儀器儀表制造企業為研究對象,在要素替代理論和誘致性技術進步理論的基礎上,研究企業創新行為在生產要素替代效應中的調節作用。研究表明要素替代效應中技術進本和勞動力成本的交互作用對要素替代的程度具有放大作用。

【關鍵詞】成本結構 要素替代效應 誘致性技術進步

一、研究背景

自改革開放以來,中國充分利用人口紅利優勢,豐富且廉價的勞動力資源曾支撐我國傳統制造業持續、高速發展,形成了規模巨大的勞動密集型產業。在這種背景下,勞動力要素的無限投入似乎成為推動經濟不斷發展的具有持續性的外生因素。但是,進入新世紀以來,伴隨著人口結構的急速轉變和老齡化高峰的到來,我國勞動力供給情況正發生深刻變化。從2004年開始,中國東南沿海出現了大面積的“民工荒”現象,以農民工為主體的普通勞動力工資呈持續上漲態勢,2005~2014年期間,全國城鎮單位就業人員平均工資實際增速達到10.4%。勞動力成本上升帶來的壓力,傳統制造業類產業首當其沖。

實際上,勞動力價格的上漲是挑戰也是機遇。勞動力成本上升使得制造業產業結構轉型升級變得愈發重要。一方面企業對具有技術含量的勞動力的需求猛增,另一方面資本要素和勞動力要素在質量和數量上的情況發生了倒置。在這個過程中,資本開始逐漸替代勞動力,企業技術創新的萌芽也開始生長、開花。通過加強企業的創新投資強度和提升創新產出規模,正是成本壓力倍增環境下企業的必選之路,以勞動生產率彌補單位勞動成本的思路已經成為制造企業成功突圍的重要抓手。

二、國內外文獻

當前關于勞動力成本上升和企業創新行為關系的國內外文獻,多從要素替代效應和誘致性創新的角度出發,在探討資本勞動要素替代的同時,分析了要素替代引致技術進步的過程,以及誘致性技術進步對要素替代的反饋作用。

20世紀60年代新古典增長理論的提出引起了學界對技術因素外生性的討論,包括勞動力成本上升與企業創新行為、技術進步之間關系的研究。希克斯[1]認為,勞動者實際工資的上升對企業的短期經營具有一定的影響,主要表現為企業短期成本上漲、利潤下降,但是從長期來看,工資上漲會外擴生產可能性曲線,即企業產生創新行為和技術進步。福利(Foley,D.K.,1999)[2]根據內生增長理論研究表明,廠商在進行研發決策時,工資總額占總成本的比例對研發支出具有顯著的影響,即工資占成本的比重越大,創新投入提升要素生產率就越有利可圖。安東內利等(Antonelli et al.,2014)[3]提出,傳統生產要素的投入會被知識積累、知識外溢以及創新行為所取代。

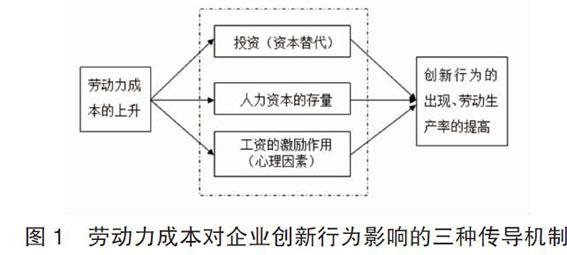

國內學者對勞動力成本和技術進步間關系的研究起步相對較晚,姚先國和曾國華(2012)[4]將工資影響勞動生產率的途徑歸納為3種情況,如圖1,一是將投資作為工資影響生產效率的橋梁,即工資通過投資而作用于勞動生產率,這種模式關注的重點在于工資的上漲會刺激企業加大投資,投資會提升企業的技術水平,使得企業可以以較低的產品成本在市場上獲得競爭力,實際上,工資上漲所引發的投資增加正是資本要素對勞動力要素的替代;二是工資的上漲通過人力資本存量而影響生產效率,這種作用機制的特點在于充分考慮了勞動力成本的內涵,高質量的人力資本對收入上漲的需求也是造成勞動力成本上升的重要原因,因此企業的工資水平不僅反映了勞動力的數量規模,也從一定程度反映了人力資本結構的情況;三是工資上漲通過心理作用影響生產效率,即高工資會激勵員工努力工作而提升效率。

三、理論概述

要素替代效應主要有兩種作用機制,一是在希克斯技術中性的情況下,當某種要素的相對價格發生變化后,廠商會直接調整要素投入的比例份額以實現要素使用的有效性,進而實現利潤最大化,這種作用機制被稱作直接要素替代效應;二是廠商主動尋求技術創新,通過技術創新來外擴生產可能性邊界線,在擴大生產邊界后,廠商會根據擴大了的要素使用約束來重新配置生產要素的比例,以此獲得利潤最大化。雖然兩種作用機制的最終結果都是重新配置了要素投入份額,但是通過技術創新實現的要素份額重置,其效果會比直接效應更好,因為技術因素的投入會使份額重分配的過程在一個可用資源更豐沛情況下進行。

經濟理論中的技術進步有兩種,一是為滿足市場需求而進行的產品創新,這種技術創新是物化在最終產品中的,并不會在實質上提高企業的生產率;二是在要素替代效應發生時產生的技術進步,這種技術進步會主動用低廉的要素替代昂貴的要素,從而促進了要素替代的方向和強度。觀察兩種技術進步可以發現,雖然技術創新的主題都是企業自身,但其針對的對象不同,相比較前者而言,后者的創新程度在很大程度上影響著企業的生產率,這種由要素相對價格引致的技術進步就是我們一般意義上的誘致性技術進步。

從對誘致性技術進步的概括來看,這種技術進步對要素替代效應起著促進和強化的作用,也使得相對昂貴的成本得到節約。但是我們也應該注意到,在市場規模效應下,技術進步對要素投入份額的影響方向會朝著偏向相對昂貴要素的方向進行。

四、實證研究設計

(一)研究假設提出

本文認為我國制造業在生產活動中普遍存在著要素替代的現象,從目前的經濟情況來看,勞動力成本的上漲是制造企業面臨的巨大難題,根據要素替代效應,企業為應對勞動力成本的上升會使用其他要素對勞動力進行替代,而在希克斯技術中性假說的基礎上,企業的生產函數只有資本和勞動兩個要素,因此企業會通過增加資本的投入以替代勞動力,在這一過程中,資產的成本因為投入量的增加而增加,即勞動力成本的上升在短期內導致了資本成本的上升。從會計學的角度來看,生產成本包括直接人工成本、原材料成本和制造費用,原材料的投入是資本投入的一種形式,制造費用中包括機器設備發生折舊而產生的成本,根據索洛模型,資產對勞動力的替代可以表現為折舊的加速替代過程和資本投入量的加大,因此,本文在要素替代效應的框架下,結合會計學對微觀企業的成本定義,假設直接人工成本的上升在加速企業折舊的同時,原材料成本也會隨之上升。

按照內生經濟增長理論將技術要素內生化的邏輯,本文把技術因素引入廠商的生產函數可以有效分析技術對要素替代效應的影響。另外,企業創新技術的產生不僅來源于要素替代效應,它也會反作用于要素替代,這種反饋作用表現為技術的偏向性,即在價格效應下,企業的技術創新行為會朝著節約相對昂貴要素的方向進行,這種偏向性不僅會影響要素替代的方向,也會影響其強度。實際上,在勞動力成本上升引發要素替代的過程中,技術進步不僅產生增強、放大要素替代效應的作用,它也是勞動力作用于其他要素的傳導介質。

根據上文理論分析可知,將技術進步內生化可以有效分析技術進步在要素替代效應中扮演的作用。相關理論表明,企業的技術進步可以起到促進要素替代效應的作用鑒于此,本文認為,企業的創新行為在要素替代的過程中發揮調節作用。建立如下假設:

H1:企業創新行為與高新制造企業勞動力成本的交互作用對折舊起調節作用。

H2:企業創新行為與高新制造企業勞動力成本的交互作用對原材料成本起調節作用。

(二)樣本選擇及數據來源

本文研究樣本為儀器儀表制造業企業,我國現有47家儀器儀表上市企業,從近5年的情況來看,只有30家企業公布其成本結構,因此,本文以這30家上市公司為主要研究對象,選取其2012~2016年的面板數據為研究樣本,因為儀器儀表制造業屬于高新技術制造業,有11家公司成立時間不足5年,無法獲得5年完整的相關數據,因此本文建立涵蓋這30家公司5年以內數據的非平衡面板數據。所有的數據來源于公司公布的年報。主要通過EXCEL、SPSS19.0軟件對文章選取的自變量、因變量、中間變量進行描述性統計、相關性分析,通過EVIEWS 7.2進行多元線性回歸以估計模型參數。

(三)研究變量的選取

本文研究的是高新制造企業勞動力成本變化對成本結構的影響,因此文章最主要的解釋變量是勞動力成本(L)。從會計學角度來看,勞動力成本不僅包括了直接參與生產的直接人工成本,還包括了管理費用中管理行政人員的薪酬,有些學者使用現金流量表中“支付給職工以及為職工支付的現金”來衡量勞動力成本,雖然這樣的指標符合會計學的概念,但該指標的范圍不僅包括了生產人員的勞動報酬,還包括了除生產人員以外的其他人員報酬,而本文所要探討的重點在于企業的生產成本結構,同時考慮到以物質或非物質形式表現的福利的度量標準不統一,為更好的反映成本結構這一概念,本文選取年報中公布的直接人工(L)作為勞動力成本指標。

另外,企業生產成本除了直接人工外,還有原材料成本和制造費用。其中制造費用中的折舊可以很好的反映資產的更新替代情況,因此本文所研究的成本結構,主要指勞動力成本、原材料成本和折舊這三項生產成本之間的關系。

由上文理論分析可知,創新行為會對勞動力成本與其他成本要素的關系起到作用,因此本文的另一個自變量及調節變量為企業創新行為。目前關于評價企業創新能力的文獻較多,對企業創新能力的評價指標并不統一,經過梳理可以發現,國內方面,學者們有創新行為的投入和產出來反映企業的創新能力,創新投入包括企業的研發投入(R&D;)和從事研發工作的員工數,在具體的指標處理上,研發支出與支出合計的比例、研發人員占員工總數的比例也可反映研發投入的情況,本文選用研發人員占員工總數的比例作為體現企業創新行為的指標。

根據以往關于企業成本對企業創新行為的影響研究以及要素替代效應的相關研究,本文選擇了資產負債率、資產收益率以及企業規模三個變量作為本文的控制變量。

(四)研究模型的建立

根據要素替代理論,要素間的相對價格變動會導致要素替代的發生。因此,要素替代發生的必要條件在于要素間的相對價格發生變化,要考慮成本結構間的相互替代關系,首先應當對成本要素間的相對價格變動進行驗證。

雙對數回歸模型的斜率可以度量自變量對因變量的彈性,即自變量的一個微小變動引起因變量變動的百分比,因此,該模型可以有效地表示成本要素間價格的相對變化。據此,在建立驗證勞動力成本對成本結構的影響是否具有正相關性的模型時,文章采用雙對數回歸模型。

模型(1)和(2)將自變量與創新行為的交互項引入模型,目的是為了驗證創新行為是否能調節勞動力成本和成本要素間的關系。

五、實證結論

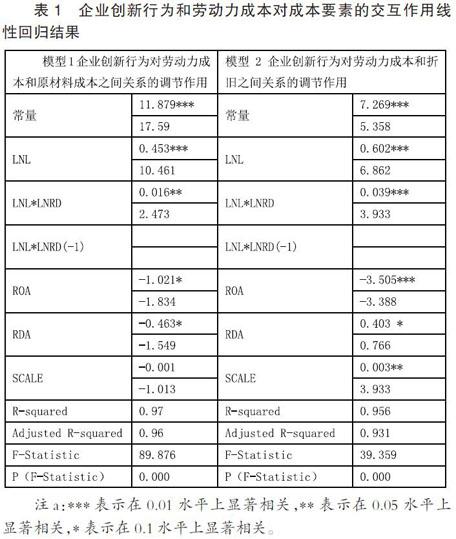

由表1的數據可以看出,自變量LNL對因變量LNK的回歸系數為正,這符合模型1的結論。同時,創新行為與自變量的交互項回歸系數為正,且在1%的水平上行顯著,這表明勞動力與原材料投入相對價格發生變化引起的替代效應會隨著企業創新行為的增強而增強,同時企業創新行為對原材料成本的正向影響也會隨著勞動力的相對價格的增加而增加。

自變量LNL對因變量LNE的回歸系數為正,這符合我們在模型2中的討論。創新行為與勞動力成本的交互項回歸系數為0.016,并且在5%的水平上顯著,這表明勞動力與折舊相對價格發生變化引起的替代效應會隨著企業創新行為的增強而增強,同時企業創新行為對折舊的正向影響也會隨著勞動力的相對價格的增加而增加。一個符合邏輯的推論是:在經濟不斷發展的過程中,高新制造企業的人員結構發生重大變化,實際工資水平不斷上漲,工資的上漲不僅反映了新興企業的成長和規模的擴張,也從一定程度上反映出了人力資源利用狀況的變化,尤其是人力結構變化帶來的技術進步和企業創新,折舊對勞動力成本的相對替代不僅僅體現在對昂貴要素的直接替代上,由于技術要素的大量投入,這種替代會越來越多的依賴于人力資本引起的技術創新,實際上工資水平、人力資本質量、被替代的投入要素和企業創新行為之間存在著一個正反饋的機制。

六、結論及建議

根據實證結果,我們可以注意到,企業創新行為和勞動力成本的交互作用對折舊的相對價格影響的程度是對原材料成本相對影響的2.5倍,說明在生產成本結構中,勞動力成本不僅通過企業創新行為放大了影響其他成本相對價格的程度通過提升勞動生產率來彌補高水平人才帶來的高單位成本,充分發揮人力資本優勢和勞動生產率的綜合效應。

根據上文給出的勞動力成本和其他生產成本要素相關關系的研究結論,本節針對當前的儀器儀表制造行業的情況提出了以下幾條建議:

一是從企業成本角度考慮,短期內中國制造業成本上升趨勢可能不會改變,甚至可能進入高生產成本時代,因此,儀器儀表行業企業應當改變企業發展戰略,重塑企業核心競爭優勢,通過提升高素質勞動力的規模來改變現有的人力資本結構,通過提升勞動生產率來彌補高水平人才帶來的高單位成本,充分發揮人力資本優勢和勞動生產率的綜合效應。

二是從企業技術進步角度來看,儀器儀表企業應當首先整合內部力量,加強對技術研發和產品創新的投資力度,加強人力資本建設的力度,從改進產品工藝和改善生產流程兩個方面,積極尋求技術的突破,通過技術進步的出現來擴大企業的生產邊界,并且占領市場。

三是從政府角度來說,在完善國家科技創新體制,以創新驅動帶動制造業實現產業結構升級時,結合國家宏觀策略,為技術密集型制造業構建一套包含培訓、發展、激勵的政策推動機制。

參考文獻

[1]Hicks J..Theory of Wages(Second Edition)[M].London:Macmillan,1963.

[2]Foley D K.Recent Developments in the Labor Theory of Value[J].Review of Radical Political Economics,2000,32(1):1-39.

[3]Cristiano Antonelli,Francesco Quatraro.The effects of biased technological changes on total factor productivity:a rejoinder and new empirical evidence[J].The Journal of Technology Transfer,2014,39(2):281-299.

[4]姚先國,曾國華.勞動力成本的激勵效應與合理區間[J].經濟學家,2012,08:26-33.