無人貨架下半場

2018-03-22 12:45:46智東西

商界評論 2018年3期

近50家無人貨架公司,曾在風口之下跑馬圈地。但這個領域,先烈已經陣亡了,巨頭們也開始進入。新的發展階段,迎來了新的對手,精細化運營也成為了它們新的競爭點。

大浪淘沙的下半場正迎接著每一個參與者,這個賽道之上,誰將最先跑到終點?

統覽上半場

2015年,無人貨架雛形初現;2016年,少數幾家公司(比如小e微店、領蛙等)開始攻城略地。而這時,無人貨架還沒有濺起什么水花。

到2016年末,馬云提出了“新零售”。他認為純電商時代已經過去了,未來10年是新零售的時代,未來線上線下必須結合起來。至此,無人零售被認為是新零售的重要一部分,無人店和無人貨架同時吸引了眾多投資者的關注。

無人店在初期憑借人臉識別等技術獲得巨大關注量。涉及新零售的無人店、無人貨架等雖都經歷了資本的洗禮,但相較之下,無人貨架稍顯普通。隨后,無人店因成本高等問題而被大眾質疑,而之前被放在次要地位的無人貨架因成本低、更接近用戶而重回大眾視野。

2017年,無人貨架爆紅,吸引了數十億元融資,其中不乏騰訊、阿里等巨頭。

雖是借著新零售發跡,但無人貨架能受到資本青睞,原因肯定不止這一個。從投資者的角度來看,無人貨架大多瞄準白領的辦公場所,這一塊地盤堪稱零售業的“無人區”,是沒人進入過的處女地。“風口+處女地”的誘惑,使得一眾投資者紛紛入場,誰也不想錯失這一個商機無限的新地盤。

無人貨架爆紅原因 第一,由于馬云提出的新零售概念,無人店與無人貨架所代表的無人零售備受資本推崇。第二,辦公區是零售業從未踏足的“處女地”,資本不愿放棄這個商機。第三,無人貨架技術要求水平低,幾乎可零門檻進入。

從無人貨架公司的角度來看,入局門檻比技術性較強的無人店低很多,幾乎零門檻。首先,鋪點成本不高,一開始的無人貨架就是一個普通貨架。唯一不同的就是,這個貨架上有公司的二維碼,用戶可通過掃碼付款。其次,無人貨架的技術要求不高,貨架上的二維碼就是最有科技含量的地方了。

據Talkingdata的不完全統計,2017年,數十家無人貨架公司的融資金額合計超過30億元。而在這些大大小小的玩家里,有幾家獲得了強力注資,比如猩便利、每日優鮮便利購、果小美、小e微店等。

市場有多少泡沫

互聯網思維下,很多人認為迅速占領山頭是成功的關鍵。在2017年,大多數玩家都在跑馬圈地,比拼鋪點數量。它們把獲得的融資,幾乎都砸在了這一部分。

但數月瘋狂地鋪點,燒錢明顯。隨后,關于無人貨架的討論從一開始的新奇、便利,變成了無人貨架被“吃垮”。這到底是不是個可行的項目,變成了業內所有人頭頂上的問號。

規模制勝

無人貨架目前有幾種玩法:第一,貨架+二維碼;第二,貨架+冷柜+二維碼;第三,貨架+冷柜+二維碼+攝像頭。雖說有個攝像頭,但大多數并沒有實際效果,用戶拿了貨付不付錢全靠自覺。

就是這樣的一個全憑用戶自覺付款的商業模式,卻吸引了數十位玩家。2017年,全國各地的無人貨架公司如雨后春筍般地生長,在零售業掀起血雨腥風。據智東西不完全統計,為人熟知的無人貨架就有近50家。

在這些無人貨架頭部玩家中,猩便利被認為是擴張速度最快的玩家之一。2017年9月底,猩便利的無人貨架點位規模就已突破1萬個,3個月后,其點位突破了3萬個。猩便利在點位數擴張上,一直比較激進。其聯合創始人司江華曾表示,哪一家無人貨架公司率先達到30萬個點位,基本上就能占據絕對優勢。

和猩便利一樣激進的還有果小美。其創始人閆利珉曾說,要在2018年覆蓋100萬個點位。2017年,果小美點位規模規劃在8 000~10 000個。也就是說,其在2018年至少要增加99萬個點位,平均每月鋪點8. 1萬個,每天鋪點2 712個。

每日優鮮也不例外。截至目前,每日優鮮便利購已鋪設了1.8萬個點位。但它的目標是,在60個城市完成50萬個點位的拓展。

燒錢比拼

這樣的鋪點速度聽上去非常瘋狂,但也不無道理。

盡管不少業內人士說,無人貨架是個“坑”,融資速度趕不上燒錢速度。但無人貨架很大一部分的成本來自于物流,如果點位密度不夠,相應的物流成本也就會被拉大。舉個例子,同一個寫字樓里鋪10個點位與5個不同寫字樓鋪10個點位相比,一定是前者物流成本要低一些。

鋪點有必要,不代表這些無人貨架公司能夠承受鋪點的成本。

據一位曾應聘每日優鮮BD的業內人士透露,每日優鮮進駐一家50~100人的公司會給銷售300元/臺的提成;而進駐100人以上的公司,這個數字便提升到500元。一般來說,100人以上的公司放置貨架數為3臺以上。也就是說,一個BD人員推一個100人以上的公司至少能拿到1 500元的提成。

那么,可以粗略算一筆賬:一臺無人貨架的成本為300元左右,冷柜成本在1 000~3 000元,一個點位的推廣費用為1 000~2 000元,算上安裝無人貨架和補貨的人力成本、電費等,一個點位的費用可能就在6 000元以上。

拿這個標準來算算猩便利的3萬多個點位,其成本應該是2億元左右。而果小美100萬個點位的目標,其成本不可謂不高。

格局生變

成本高企,市場里開始出現不同的聲音。

吸引無數融資的同時,一部分無人貨架公司也開始爆出倒閉、裁員、合并等負面新聞。從2015年開始涌現的無人貨架,經過資本的洗禮,開始呈現冰火兩重天的趨勢。一方面,一批無人貨架公司紛紛倒閉,比如用點心吧和GOGO小超,如今的猩便利也處于風雨飄搖的狀態,負面新聞頻出;另一方面,大批巨頭擁入,比如阿里的“小賣柜”、京東的“京東到家Go”、蘇寧的“蘇寧小店Biu”等;除此之外,還有每日優鮮便利購、果小美等融資大戶。

在艾媒咨詢發布的《2017-2018年中國無人貨架市場研究報告》中,分析師認為,無人貨架的規模化是重點。2018年將會是迅速鋪設的一年,各企業占據優勢區域鞏固市場地位之后,將會產生行業頭部企業。

但一味追求擴張速度,忽視已有點位的后續經營鞏固是盲目的表現。隨著發展規模擴大,負面新聞的出現也會暴露出部分公司前期擴張過快,難以鞏固已有市場份額。

這也側面說明,各企業還未探索出成熟的商業模式,其中包括名噪一時的猩便利。

“先烈”猩便利

猩便利在天使輪和A1輪融資中總計融資近5億元,可以說是無人貨架中的明星公司。但近期,關于猩便利的負面新聞層出不窮。

導火索是三四線城市大撤退和大幅裁員;之后,有媒體爆出猩便利經濟拮據,年會只是一場籃球賽,獎品則是價值500元的零食大禮包;緊接著,又有傳聞說猩便利資金鏈斷裂正在尋求收購,收購者可能是京東或是蘇寧。

一時間,猩便利被推向輿論的漩渦中心。

在針對這些質疑的回復中,猩便利強調,無人貨架下一階段的競爭交鋒點正在轉移。點位的競爭已經無法適應成長的市場了,精細化運營才是關鍵。

事實上,其精細化運營,說得多做得少。

根據用戶反映,猩便利更新頻率降低,1月中旬還停過一段時間,近期又開始更新貨架,大概是一個月更新兩次。而另一個品牌的無人貨架補貨頻率,大概是3~4天一次。

朝陽區啟皓中心大廈,一家名為“斯特聯”的科技公司里,擺放了每日優鮮便利購和猩便利的無人貨架。斯特聯負責人表示,因為公司的研發人員經常加班,考慮到無人貨架可以帶來一些便利,所以就引進了兩家。

其中,每日優鮮便利購因其提供的酸奶、水果等生鮮食品品類較多,相對而言比較受女性員工歡迎。

其實,無人貨架是什么品牌并不重要,哪個無人貨架上有需要的產品,用戶就會選擇哪個。只是,所謂的精細化運營,還沒有被用戶感知。

據用戶反映,無人貨架沒有采集過用戶的建議或品類偏好等信息。另外,一部分用戶主動提出過需求,卻沒有被采納。因為某品牌無人貨架的冷柜里經常沒有“xx檸檬茶”,用戶專門寫過紙條“希望多補貨xx檸檬茶”貼在冷柜門上,但此產品一直缺貨。

對精細化運營,真正行動起來的公司還不多,先行者卻開始有收獲。據某放置無人貨架的公司用戶說:“入冬后,無人貨架冷柜的銷量就降低不少,而有些無人貨架公司及時補放了熱柜,熱柜的熱飲很受女性同事歡迎。”

何時“斷奶”

無人貨架之所以飽受質疑,是因為前期燒錢快,而且未來的盈利模式也不明朗。

首先,現在多家無人貨架公司都在爭市場、拼運營。從一開始只有貨架,到現在的“貨架+冷柜+熱柜”,鋪點成本大幅增長。雖然融資數額巨大,但是融資的速度如果跟不上燒錢速度,那也注定只會是一個死循環。

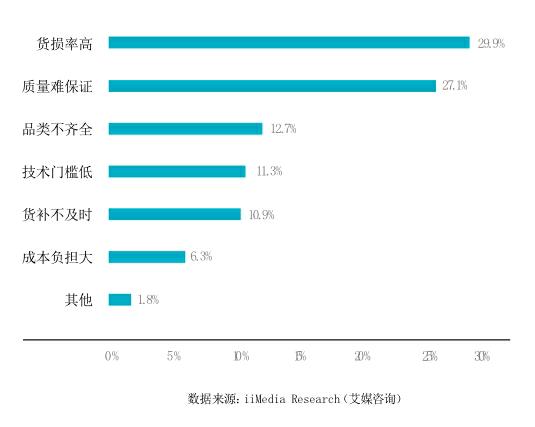

其次,貨損率也是一部分原因。目前,市場上的無人貨架公司所公開的貨損率數據都在5%左右。5%的貨損率,也被很多公司看作是一個貨架是否可以持續運營的生死線。

最后,業內還有一部分人認為,就算無人貨架做到零貨損,其盈利能力也不如一個傳統的便利店。

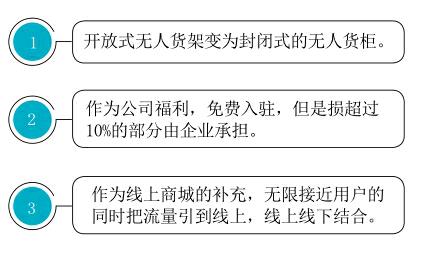

那么,無人貨架何時才能斷奶?這關鍵在于如何克服貨損難題。業內人士對此的設想有幾個方向:

綜合來看,無人貨架的未來走勢可能是被大佬“收割”。市場發展成熟后,資金雄厚的大佬們沖進來收割一輪,小公司退場。

可能是站隊大佬,發展好的頭部無人貨架公司將被收入各位大佬麾下,和大佬合作;也可能是在馬太效應中優勝劣汰,在競爭中留下頭部2~3個幸存者。

未來的無人貨架市場中,一般小公司可能玩不起。而且,這終歸是零售業最微小的一種存在形態,獨木難支,無人貨架只能成為零售中的一環。光憑無人貨架,參與者們也許很難在市場上面存活。

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00

電影(2018年12期)2018-12-23 02:18:48

特別健康(2018年2期)2018-06-29 06:13:42

領導決策信息(2017年10期)2017-05-17 04:49:02

商用汽車(2016年11期)2016-12-19 01:20:16

商用汽車(2016年6期)2016-06-29 09:18:54

商用汽車(2016年4期)2016-05-09 01:23:12

創業家(2015年10期)2015-02-27 07:55:08

創業家(2015年10期)2015-02-27 07:54:39

創業家(2015年5期)2015-02-27 07:53:25