分時租賃不打烊

2018-03-22 12:43:00

商界評論 2018年3期

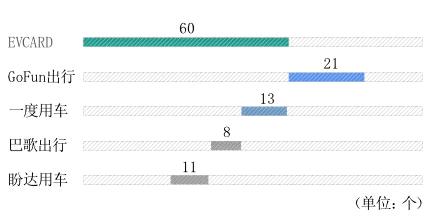

數據說明:統計時間截至2018年1月,僅統計互聯網汽車分時租賃自營企業(不包含平臺),數據來自企業公開數據。

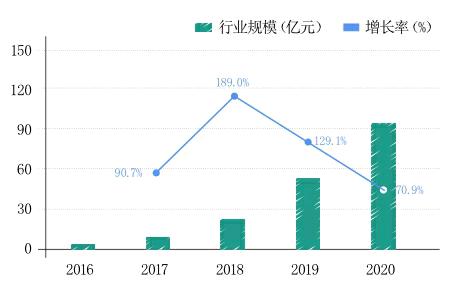

數據說明:來源艾媒咨詢公開預測報告

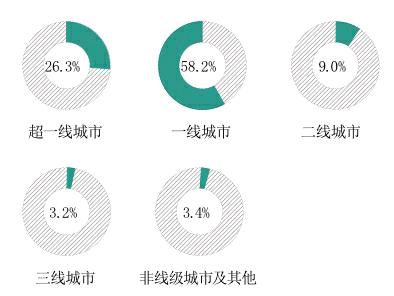

數據說明:超一線城市:國際知名都市,如北京、上海、廣州、深圳;一線城市:重點省會城市或區域中心,如成都、重慶;二線城市:如廈門、海口;三線城市:濰坊、三亞;非線級城市及其他:昌吉回族自治州等,或市級以下行政單位。

傳統巨頭勢力: 主機廠投資或主導的新創公司

擁有傳統車企背景的新創公司,在資金、車輛、配套設施、充電支持等方面擁有巨大優勢。如何快速搶占消費者心智,成了搶占市場首要解決的問題。

勢力強度:★★★★★

共享品牌:c a r 2 g o、盼達用車、分秒出行、環球車享-EVCARD、GoFun、Green Go綠狗、微公交等。

Green Go綠狗

資本支持:北汽集團、富士康

商業規模:成立于2014年6月18日。自有租賃車輛3 000輛,已覆蓋北京、天津、河北、江蘇、浙江等省市。

市場表現:已實現自動取還、分時計費、異地還車等模式。北汽旗下共有5家平臺涉及分時租賃業務:綠狗、綠行、北京出行、華夏出行、輕享出行,平臺間采用內部賽道競爭機制,脫穎而出者可以得到更多資源傾斜。

環球車享-EVCARD

資本支持:上汽集團、上海國際汽車城集團

商業規模:成立于2016年5月。2017年上半年布局了27個城市,投放約9 800輛新能源共享汽車,其中在上海運營情況最好,投放量已超5 000輛,日訂單數超過20 000單。

市場表現:采用漣漪式布局形成分時租賃網點生態圈。逐步形成以上海市為中心,周邊地區聯動的效應,包括長三角互聯互通。

相關多元探索勢力:充電設施(電池、充電樁等)相關產業創建公司

原來的一些充電設施相關企業,也將目光投向共享汽車領域,紛紛開始多元化的探索,但在市場表現方面存在感相對薄弱。

勢力強度:★★☆☆☆

共享品牌:有車ur-car、易開租車、宜步出行等。

宜步出行

資本支持:欣旺達電子、英威騰電氣、加滋杰交通科技

商業規模:平臺于2016年12月28日上線,落地深圳、珠海、東莞、中山市。2017年上半年,在東莞市累積有效用戶超70 000,投入近250輛車。

市場表現:此前計劃2017年在珠三角9個城市鋪開,實現城市網點聯動。遺憾的是,目前看來仍未完成預計效果。

易開租車

資本支持:蕪湖市交通投資、旗翔新能源、奇瑞新能源汽車

商業規模:成立于2015年7月,截至2017年9月,已在全國投放車輛近3 000臺,落地運營18個城市,簽約近40個城市。

市場表現:采取政企合作模式,主要發展三線城市,市場競爭較小。與一線城市的同行相比用戶黏性高,并且停車資源豐富。如蕪湖市內,幾乎可以達到每5公里一個租車點。

新興勢力:純粹的互聯網創業公司

無論是互聯網巨頭—滴滴出行,還是初創公司—友友用車、EZZY、途歌等,都是跨界創業的“新手”。

勢力強度:★★★☆☆

共享品牌:滴滴分分租、友友用車、EZZY、零派樂享、途歌、小二租車、巴歌出行、PonyCar馬上用車等。

滴滴分分租

資本支持:滴滴出行

商業規模:2017年8月24日,滴滴租車上線“分分租”業務,涉獵短時租賃市場。目前已在上海、武漢、成都三地試運營。

市場表現:車輛及牌照來源于當地租賃公司合作伙伴,滴滴不直接擁有車輛。無需預約,即時下單,就近網點取還。

巴歌出行

資本支持:寶架租車、知行創新、XVC創投

商業規模:2016年10月,巴歌出行正式上線。截至2017年9月,巴歌已在8座城市運營,累計投入1 000輛新能源汽車。

市場表現:北京外圍地區、唐山、廣州、中山等地區實現了全城任意取還車,并已實現地區性盈利。但由于一線城市車輛牌照問題,未來運營重心將偏向二三線城市。

汽車分時租賃市場由藍海轉向紅海過程中,二八效應逐漸顯現。EZZY、零派樂享、友友用車等陸續出局,行業洗牌即將到來,各位分時租賃玩家如何保持生意興隆不打烊?