新常態(tài)下互聯(lián)網(wǎng)金融發(fā)展與城鄉(xiāng)收入差距動態(tài)關(guān)系研究

2018-03-22 03:28:39孔杏

經(jīng)濟與管理 2018年2期

孔 杏

(浙江廣播電視大學(xué) 教學(xué)中心,浙江 杭州 310006)

一、引言

中國宏觀經(jīng)濟發(fā)展開始進入增長速度由高速向中高速轉(zhuǎn)換、產(chǎn)業(yè)結(jié)構(gòu)由中低端向中高端轉(zhuǎn)換、增長動力由要素驅(qū)動向創(chuàng)新驅(qū)動轉(zhuǎn)換的“新常態(tài)”階段。金融是經(jīng)濟運行的核心。一方面,金融發(fā)展與經(jīng)濟增長相互交織,密不可分;另一方面,金融發(fā)展的門檻效應(yīng)和非均衡化效應(yīng)對備受關(guān)注的城鄉(xiāng)收入差距產(chǎn)生影響[1]。互聯(lián)網(wǎng)金融作為一種創(chuàng)新金融模式,依托信息技術(shù)的快速發(fā)展與行業(yè)自身的創(chuàng)新思維在服務(wù)實體經(jīng)濟、釋放居民投資熱情、增加居民收入、優(yōu)化地區(qū)間資源配置等方面發(fā)揮顯著功效,成為“新常態(tài)”下的新引擎。具有“開放、平等、協(xié)作、分享”普惠性本質(zhì)特征的互聯(lián)網(wǎng)金融對于普惠金融實現(xiàn)的不可替代作用在中央政府工作報告中也得到了明確。普惠金融具有消除貧困、擴大內(nèi)需、促進經(jīng)濟增長、實現(xiàn)包容性社會的功能,因此,從理論上說,互聯(lián)網(wǎng)金融發(fā)展應(yīng)具有緩解收入差距,促進社會和諧的功能。基于此,對于互聯(lián)網(wǎng)金融與城鄉(xiāng)收入差距的關(guān)系,我們首先提出這樣的理論假設(shè):互聯(lián)網(wǎng)金融發(fā)展縮小了城鄉(xiāng)收入差距。

二、文獻(xiàn)綜述

國內(nèi)外學(xué)者對金融發(fā)展與城鄉(xiāng)收入差距關(guān)系開展了較為全面的研究。對已有研究結(jié)論特別是國內(nèi)研究結(jié)論進行分析,大部分的研究結(jié)果都傾向于金融發(fā)展擴大了收入差距(余玲錚 等,2012[2];黃海峰等,2014[3])。因此,進行金融改革,減少城鄉(xiāng)金融資源和服務(wù)獲得的不平等,成為國家重點關(guān)注的問題。

普惠金融是金融改革的重要方向之一,一直被認(rèn)為是解決收入分配不均衡問題、促進經(jīng)濟增長、實現(xiàn)和諧社會的一種重要機制[4],推進普惠金融建設(shè)也是我國“十三五”期間的重要戰(zhàn)略目標(biāo)。張曉燕(2016)[5]、張小林(2016)[6]、尹志超(2017)[7]等國內(nèi)一些學(xué)者也從理論和實證方面得出普惠金融發(fā)展有助于縮小居民收入差距這一結(jié)論。但依靠傳統(tǒng)金融的普惠金融之路面臨著一些問題:傳統(tǒng)金融減少在經(jīng)濟欠發(fā)達(dá)地區(qū)的營業(yè)網(wǎng)點;由于傳統(tǒng)金融門檻較高,弱勢群體無法進入;在地區(qū)間的不平衡性明顯等。而借助于互聯(lián)網(wǎng)技術(shù)和移動通信技術(shù)的互聯(lián)網(wǎng)金融與生俱來的普惠性本質(zhì)特征,使其解決了普惠金融發(fā)展所遇到的問題,成為普惠金融實現(xiàn)的重要載體,助推了普惠金融的實現(xiàn)。

已有關(guān)于互聯(lián)網(wǎng)金融的文獻(xiàn)基本圍繞互聯(lián)網(wǎng)金融模式、發(fā)展與風(fēng)險監(jiān)管等相關(guān)問題進行研究。例如,謝平(2012)[8]研究了互聯(lián)網(wǎng)金融模式的支付方式、信息處理和資源配置;董昀(2014)[9]、吳曉求(2015)[10]、霍兵(2015)[11]等針對互聯(lián)網(wǎng)金融發(fā)展問題進行研究;劉瀾飚(2013)[12]、沈悅(2015)[13]、鄒靜(2017)[14]等人則主要分析了互聯(lián)網(wǎng)金融對傳統(tǒng)金融業(yè)的影響;林宏山(2014)[15]、邱峰(2014)[16]、陸珉峰(2016)[17]等對互聯(lián)網(wǎng)金融實現(xiàn)普惠金融的理論基礎(chǔ)、實現(xiàn)途徑等進行分析。以“互聯(lián)網(wǎng)金融”和“收入差距”為主題在知網(wǎng)進行搜索,發(fā)現(xiàn)對互聯(lián)網(wǎng)金融與收入差距關(guān)系進行研究的文章只有兩篇:嚴(yán)偉峰(2015)[18]從“門檻效應(yīng)”“減貧效應(yīng)”“非均衡效應(yīng)”三方面分析了互聯(lián)網(wǎng)金融發(fā)展對收入差距的影響;胡海云(2016)[19]采用灰色關(guān)聯(lián)法分析了2007—2015年我國互聯(lián)網(wǎng)金融發(fā)展和城鄉(xiāng)收入差距之間的關(guān)聯(lián)度。嚴(yán)偉峰理論層面分析較為全面,但缺乏相應(yīng)的數(shù)據(jù)支撐,在分析的深度上有一定欠缺;胡海云缺乏從宏觀層面的考慮,灰色關(guān)聯(lián)分析在對現(xiàn)象關(guān)系的揭示上也存在一定局限性,不夠深刻和具體。

基于目前的研究現(xiàn)狀,從理論和實證兩方面相結(jié)合,通過計量分析深刻揭示互聯(lián)網(wǎng)金融發(fā)展與城鄉(xiāng)收入差距關(guān)系的研究變得尤為必要和迫切。一方面,在對收入差距的動態(tài)演化過程有較為清晰的認(rèn)識下及時了解一些新因素對收入差距的影響,豐富收入分配的相關(guān)理論;另一方面,通過相關(guān)實證分析,對“互聯(lián)網(wǎng)金融發(fā)展縮小城鄉(xiāng)收入差距”這一理論假設(shè)進行檢驗,進一步厘清二者之間的關(guān)系,為政府實施互聯(lián)網(wǎng)金融相關(guān)措施提供參考和借鑒。由于對經(jīng)濟現(xiàn)象之間相互關(guān)系的研究都離不開宏觀環(huán)境的考慮,因此,本文將經(jīng)濟增長因素納入分析框架中,確保研究過程更為合理嚴(yán)謹(jǐn)。

三、實證分析

(一)變量與數(shù)據(jù)

1.互聯(lián)網(wǎng)金融指標(biāo)。互聯(lián)網(wǎng)金融包含眾籌、P2P網(wǎng)貸和第三方支付平臺三大類,其中,第三方支付交易量占互聯(lián)網(wǎng)金融交易的60%以上[20],因此第三方支付交易量能在一定程度上反映互聯(lián)網(wǎng)金融的發(fā)展水平,故本文采用第三方互聯(lián)網(wǎng)支付作為互聯(lián)網(wǎng)金融發(fā)展的代理變量,用HLWZF表示。

2.居民收入差距指標(biāo)。2013年之前采用城鎮(zhèn)居民人均可支配收入與農(nóng)村居民人均現(xiàn)金收入比值來反映居民收入差距,2013年后由于國家統(tǒng)計局開展了城鄉(xiāng)一體化住戶收支與生活狀況調(diào)查,相關(guān)指標(biāo)發(fā)生了變化,故采用城鎮(zhèn)居民人均可支配收入與農(nóng)村居民人均可支配收入的比值來反映,用CXB表示。

3.經(jīng)濟發(fā)展指標(biāo)。采用國內(nèi)生產(chǎn)總值作為經(jīng)濟發(fā)展的代理變量,用GDP表示。由于互聯(lián)網(wǎng)金融屬于新興事物,缺少較長年份的相關(guān)數(shù)據(jù),因此本研究采用季度數(shù)據(jù)進行分析,時間跨度為2007年1季度到2016年2季度,共38期數(shù)據(jù)。互聯(lián)網(wǎng)金融數(shù)據(jù)根據(jù)艾瑞官方平臺公布的數(shù)據(jù)整理而得,居民收入差距和經(jīng)濟發(fā)展指標(biāo)數(shù)據(jù)均來自國家統(tǒng)計局網(wǎng)站。具體分析時三變量均取對數(shù)值,分別記為lnHLWZF、lnCXB、lnGDP。

(二)計量分析

1.平穩(wěn)性檢驗。為了避免“偽回歸”結(jié)果,本文采用擴展的迪克-富勒檢驗法(ADF)來檢驗各序列的平穩(wěn)性。檢驗結(jié)果表明三個序列均為平穩(wěn)序列,結(jié)果見表1。

表1 序列平穩(wěn)性檢驗

2.VAR模型。VAR模型一般形式為:

Yt=A1Yt-1+A2Yt-2+…+ApYt-p+B0Xt+…+BrXt-r+εt

t=1,2,…,n

建立VAR模型必須要考慮滯后階數(shù)的問題。對 LR、FPE、AIC、SC、HQ 等檢驗方法進行綜合考慮,得到最佳滯后階數(shù)為4階。

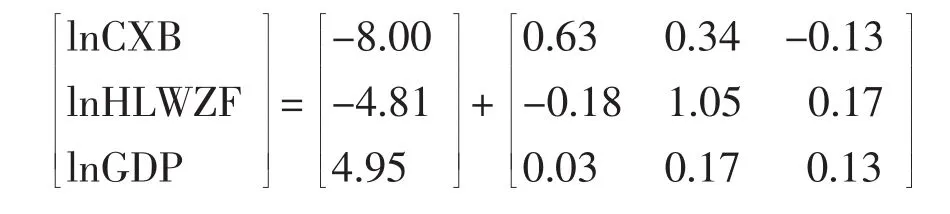

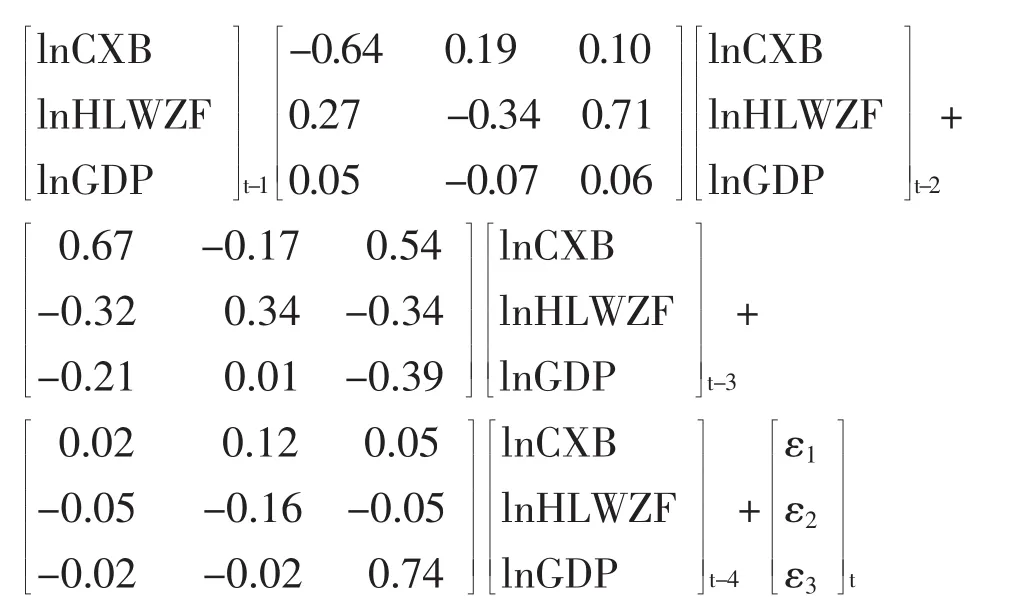

按照滯后4階建立相應(yīng)模型,得到VAR(4)模型的估計結(jié)果:

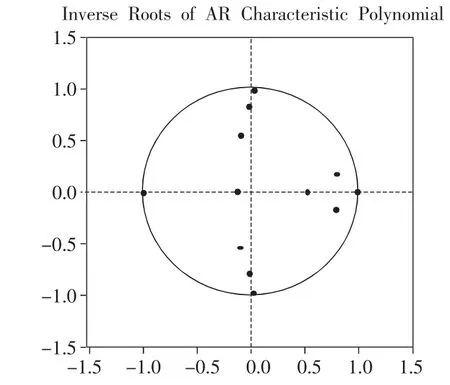

模型的穩(wěn)定性檢驗如圖1所示,所有的特征根都落在單位圓內(nèi),說明VAR模型平穩(wěn),可進一步做脈沖響應(yīng)來進行變量間的動態(tài)沖擊分析。

圖1 VAR模型的特征根檢驗

3.脈沖響應(yīng)。為了進一步研究互聯(lián)網(wǎng)金融、城鄉(xiāng)收入差距和經(jīng)濟增長之間的關(guān)系,利用脈沖響應(yīng)函數(shù)對三變量間的動態(tài)特性進行分析,結(jié)果如圖2~4所示。

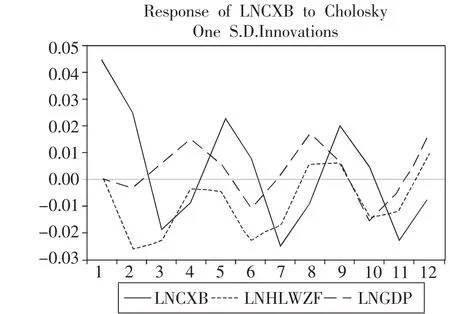

圖2 lnCXB的脈沖響應(yīng)曲線

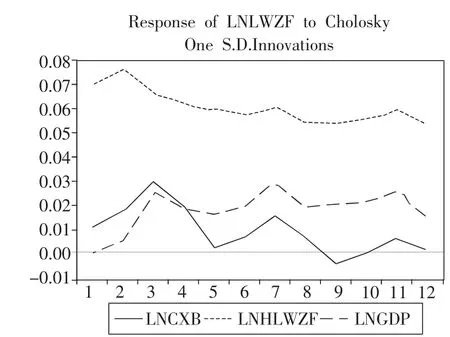

圖3 lnHLWZF的脈沖響應(yīng)曲線

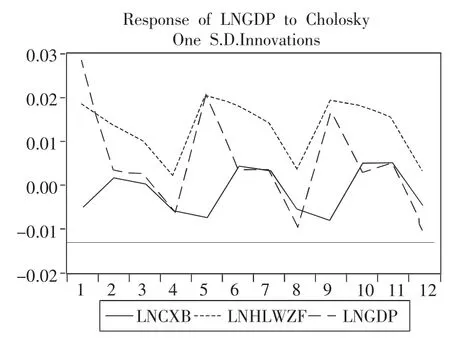

圖4 lnGDP的脈沖響應(yīng)曲線

圖2表明,城鄉(xiāng)收入差距對于互聯(lián)網(wǎng)金融的沖擊一開始并沒有響應(yīng),存在一定的滯后性,但當(dāng)持續(xù)給互聯(lián)網(wǎng)金融一個標(biāo)準(zhǔn)差信息的正向沖擊后,城鄉(xiāng)收入差距隨即呈負(fù)向響應(yīng),在第2期達(dá)到最大值-0.026,持續(xù)較短時間后響應(yīng)由負(fù)為正,隨后在正負(fù)向之間不斷波動,呈波浪起伏式。說明在短期內(nèi),互聯(lián)網(wǎng)金融對城鄉(xiāng)收入差距的影響具有持續(xù)性,但影響的方向具有不確定性。當(dāng)給經(jīng)濟增長一個標(biāo)準(zhǔn)差信息的正向沖擊后,城鄉(xiāng)差距在較短時間內(nèi)會呈現(xiàn)負(fù)面響應(yīng),隨后響應(yīng)立即由負(fù)轉(zhuǎn)正,持續(xù)上升,到達(dá)第3期后響應(yīng)立即由正轉(zhuǎn)負(fù),整體呈波浪起伏式波動。因此,從短期來看,經(jīng)濟增長對城鄉(xiāng)差距具有一定影響,但響應(yīng)并沒有長時間的持續(xù)在同一個方向,且城鄉(xiāng)收入差距的波動幅度有增大趨勢。

圖3表明,經(jīng)濟增長對互聯(lián)網(wǎng)金融產(chǎn)生正向沖擊,互聯(lián)網(wǎng)金融在前3期的正向響應(yīng)程度較顯著,在第3期后響應(yīng)程度減弱,較為平穩(wěn),第7期達(dá)到最大值0.029。說明經(jīng)濟增長在短期內(nèi)促進了互聯(lián)網(wǎng)金融的發(fā)展,但促進作用持續(xù)性不強,互聯(lián)網(wǎng)金融雖然呈現(xiàn)小幅的波動,但各期的響應(yīng)值均為正。互聯(lián)網(wǎng)金融對自身的沖擊一開始產(chǎn)生正響應(yīng),第2期后響應(yīng)開始轉(zhuǎn)負(fù),且持續(xù)時間較長,幅度較平緩。

圖4表明,經(jīng)濟增長對于互聯(lián)網(wǎng)金融沖擊具有較強反應(yīng),第一期即達(dá)到0.02,在互聯(lián)網(wǎng)金融一個標(biāo)準(zhǔn)差信息的持續(xù)作用下,經(jīng)濟增長呈現(xiàn)出負(fù)向響應(yīng),且持續(xù)了四期,幅度較大,之后在正負(fù)向間呈較大幅度波動,但響應(yīng)數(shù)值均為正。說明短期內(nèi)互聯(lián)網(wǎng)金融對經(jīng)濟增長起到負(fù)向影響。城鄉(xiāng)收入差距的沖擊使互聯(lián)網(wǎng)金融一開始出現(xiàn)正響應(yīng),后呈現(xiàn)正負(fù)響應(yīng)交替出現(xiàn)的規(guī)律變動。

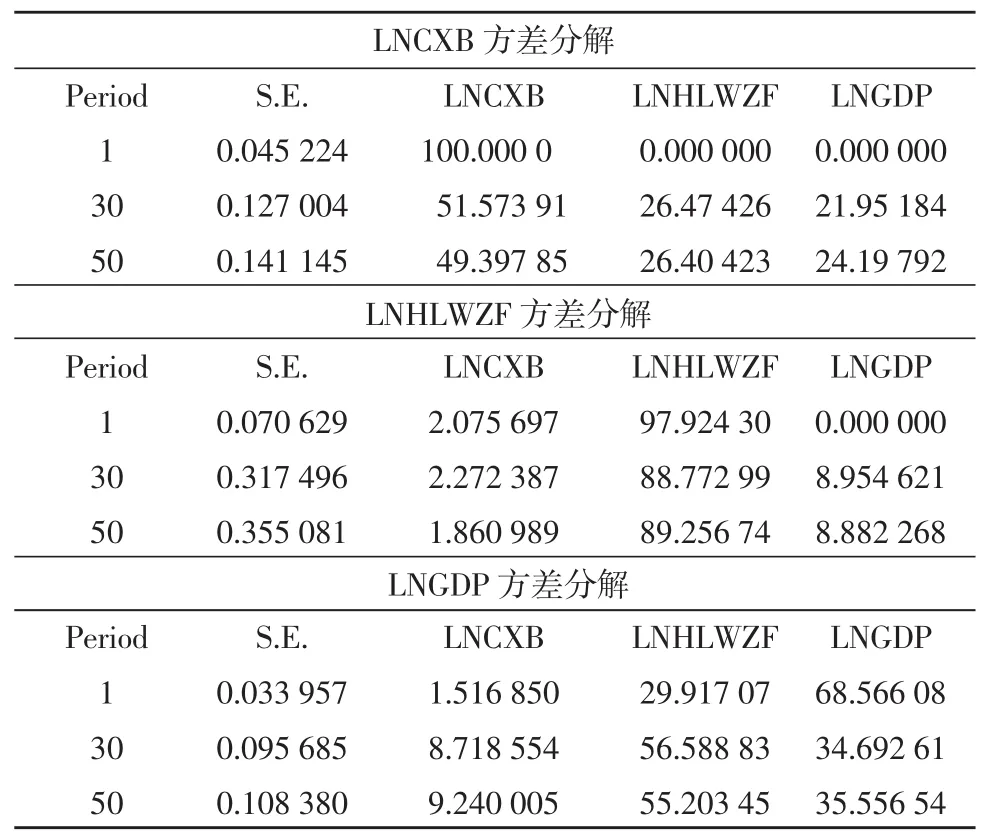

4.方差分解。方差分解可以了解各變量對指定變量預(yù)測方差的貢獻(xiàn)度,對lnCXB、lnHLWZF、lnGDP三變量進行方差分解,結(jié)果如表2所示。

根據(jù)表2的結(jié)果可知,滯后期為1時,城鄉(xiāng)收入差距對自身貢獻(xiàn)是100%,隨后自身部分開始下降,最終維持在49%左右,互聯(lián)網(wǎng)金融和經(jīng)濟增長隨著滯后期數(shù)的增加,貢獻(xiàn)逐步增大,其中互聯(lián)網(wǎng)金融貢獻(xiàn)穩(wěn)定在26%左右,兩者之和的總貢獻(xiàn)達(dá)到50.6%,互聯(lián)網(wǎng)金融和經(jīng)濟增長對城鄉(xiāng)收入差距的影響顯著。

互聯(lián)網(wǎng)金融對自身的貢獻(xiàn)率滯后1期時為98%,后略有下降,最終穩(wěn)定在89%左右。經(jīng)濟增長和城鄉(xiāng)收入差距兩部分在第50期的合計貢獻(xiàn)只有10.74%,表明經(jīng)濟增長對互聯(lián)網(wǎng)金融發(fā)展的影響不太顯著,互聯(lián)網(wǎng)金融預(yù)測方差絕大部分來自于自身的貢獻(xiàn)。

互聯(lián)網(wǎng)金融對經(jīng)濟增長的貢獻(xiàn)率從一開始的30%增長到第30期的56%,之后一直穩(wěn)定在該水平左右,而經(jīng)濟增長自身的影響在逐步減小,最后穩(wěn)定在35.5%左右。說明互聯(lián)網(wǎng)金融對經(jīng)濟增長具有較大的影響和沖擊。

表2 各變量方差分解表

5.協(xié)整檢驗與向量誤差修正模型。如果變量之間有著長期的穩(wěn)定關(guān)系,那么它們之間是協(xié)整的,因此,本文采用Johansen檢驗法對三變量進行協(xié)整關(guān)系檢驗,以確定三者之間是否存在長期穩(wěn)定關(guān)系。檢驗結(jié)果表明,跡檢驗統(tǒng)計量和最大特征值檢驗統(tǒng)計量均拒絕原假設(shè),表明 lnHLWZF、lnCXB和lnGDP之間存在長期均衡關(guān)系。

lnCXB、lnHLWZF和lnGDP的協(xié)整表達(dá)式為:

lnCXBt-1=1.2840lnHLWZFt-1-6.1275lnGDPt-1+59.6695

上式反映了lnCXB、lnHLWZF和lnGDP之間的長期均衡關(guān)系。從長期看,互聯(lián)網(wǎng)金融與城鄉(xiāng)收入差距存在正相關(guān)關(guān)系,當(dāng)互聯(lián)網(wǎng)金融發(fā)展提高1%,城鄉(xiāng)收入差距提高1.28%,即互聯(lián)網(wǎng)金融發(fā)展擴大了城鄉(xiāng)收入差距。經(jīng)濟增長與城鄉(xiāng)收入差距呈負(fù)相關(guān)性,當(dāng)經(jīng)濟增長1%,城鄉(xiāng)收入差距降低6.13%,經(jīng)濟發(fā)展縮小了城鄉(xiāng)收入差距。

為了進一步了解各變量短期波動受自身及其他變量影響的具體情況,在協(xié)整關(guān)系成立的前提下建立VEC模型。

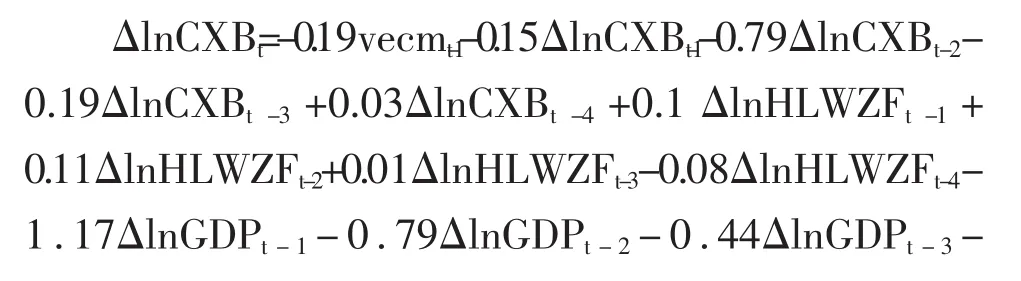

lnCXB的短期方程為:

由(1)式可知,城鄉(xiāng)收入差距滯后1期、2期和3期的系數(shù)均為負(fù),只有滯后4期系數(shù)為正,且數(shù)值較小,說明在短期內(nèi)城鄉(xiāng)收入差距對自身主要是抑制作用;互聯(lián)網(wǎng)金融四個滯后期中只有第四期系數(shù)為負(fù),其它系數(shù)均為正,說明互聯(lián)網(wǎng)金融發(fā)展在短期內(nèi)對城鄉(xiāng)收入差距起到促進作用;而經(jīng)濟增長對城鄉(xiāng)差距起到了抑制作用。

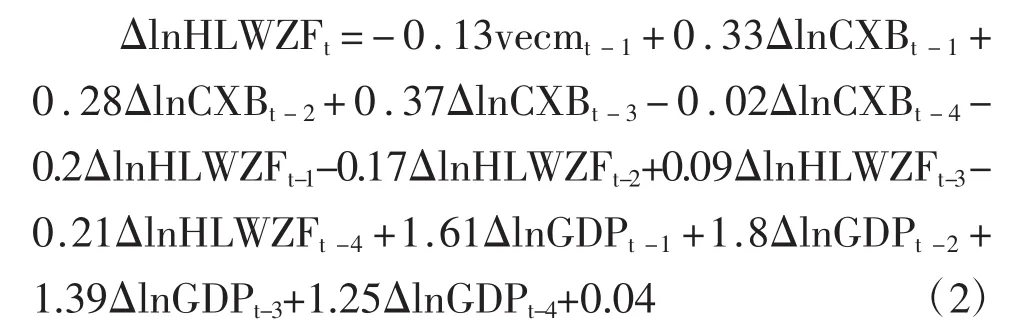

lnHLWZF的短期方程為:

由(2)式可知,經(jīng)濟增長在短期內(nèi)對互聯(lián)網(wǎng)金融發(fā)展起到促進作用,經(jīng)濟持續(xù)穩(wěn)定發(fā)展使得互聯(lián)網(wǎng)技術(shù)得以提升和普及,也為互聯(lián)網(wǎng)金融奠定了基礎(chǔ)。互聯(lián)網(wǎng)金融滯后1期、2期和4期的系數(shù)均為負(fù),只有滯后3期系數(shù)為正,且數(shù)值較小,表明互聯(lián)網(wǎng)金融發(fā)展對自身主要是負(fù)向影響。

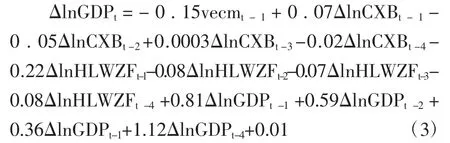

lnGDP的短期方程為:

由(3)式可知,互聯(lián)網(wǎng)金融滯后4期系數(shù)均為負(fù),表明互聯(lián)網(wǎng)金融在短期內(nèi)對經(jīng)濟增長起到抑制作用,這也和圖5的分析結(jié)果相一致。互聯(lián)網(wǎng)金融在短期內(nèi)的過度發(fā)展會吸收大量人才、資金等資源,從而抑制了實體經(jīng)濟的發(fā)展。城鄉(xiāng)收入差距對經(jīng)濟增長在短期內(nèi)既有促進作用也有抑制作用,綜合來看,城鄉(xiāng)差距在短期內(nèi)對經(jīng)濟增長起到了正向影響;而經(jīng)濟增長對自身在短期內(nèi)起到了促進作用。

三變量短期方程模型的AIC、SC值分別為-10.97和-8.93,模型的整體效果比較好。

四、結(jié)論與啟示

研究表明,互聯(lián)網(wǎng)金融發(fā)展在短期和長期內(nèi)都對城鄉(xiāng)收入差距起到正向影響,即互聯(lián)網(wǎng)金融發(fā)展在短期和長期都促進城鄉(xiāng)收入差距的擴大,這與“互聯(lián)網(wǎng)金融具有普惠性特征,能降低收入差距”的理論假設(shè)相違背,究其原因是與互聯(lián)網(wǎng)金融在城鄉(xiāng)發(fā)展的差異性密切相關(guān),互聯(lián)網(wǎng)金融在農(nóng)村的普及率及滲透性還不夠,與農(nóng)村居民實際生產(chǎn)生活的結(jié)合還不夠。此外,經(jīng)濟增長在短期和長期內(nèi)對城鄉(xiāng)收入差距都起到負(fù)向影響,表明無論短期還是長期,經(jīng)濟發(fā)展都起到縮小城鄉(xiāng)收入差距的作用。基于以上研究結(jié)論,在此提出以下幾方面的建議:

1.加大對農(nóng)村互聯(lián)網(wǎng)基礎(chǔ)設(shè)施建設(shè)的投入。互聯(lián)網(wǎng)金融發(fā)展的前提是完善的信息基礎(chǔ)設(shè)施,農(nóng)村信息基礎(chǔ)設(shè)施的相對落后造成城鄉(xiāng)之間的巨大差異必然會抑制互聯(lián)網(wǎng)金融普惠本質(zhì)特征的發(fā)揮,互聯(lián)網(wǎng)金融緩解收入差距也就無從談起。根據(jù)第41次《中國互聯(lián)網(wǎng)發(fā)展?fàn)顩r統(tǒng)計報告》,截至2017年12月,農(nóng)村互聯(lián)網(wǎng)普及率為35.4%,而城鎮(zhèn)地區(qū)互聯(lián)網(wǎng)普及率為71%,差異由2007年的19.4%提高到2017年的35.6%,城鄉(xiāng)數(shù)字鴻溝呈擴大趨勢[21]。而互聯(lián)網(wǎng)普及率每提高10%,人均實際GDP提高大約1.38%[22]。因此,政府應(yīng)加大對農(nóng)村互聯(lián)網(wǎng)基礎(chǔ)設(shè)施建設(shè)的投入力度,擴大光纖網(wǎng)、4G網(wǎng)在農(nóng)村的有效覆蓋,實現(xiàn)互聯(lián)網(wǎng)的全覆蓋,同時降低互聯(lián)網(wǎng)使用成本,使廣大農(nóng)村居民用得起、用得上優(yōu)質(zhì)的互聯(lián)網(wǎng)服務(wù),這也是對中央所提倡的精準(zhǔn)扶貧的進一步推進。

2.提高互聯(lián)網(wǎng)金融在農(nóng)村的認(rèn)知度。農(nóng)村居民一方面金融知識匱乏,另一方面由于受傳統(tǒng)思想影響,使其對互聯(lián)網(wǎng)技術(shù)這樣的新生事物的接受相對來說較為緩慢,農(nóng)村居民無法識別互聯(lián)網(wǎng)金融與傳統(tǒng)金融機構(gòu)的互補替代關(guān)系,對互聯(lián)網(wǎng)金融在農(nóng)村地區(qū)的普及和推廣造成影響。因此,國家應(yīng)通過建立政府主導(dǎo)和市場主體參與的合作機制來實施農(nóng)村金融知識的宣傳和普及,從而增強農(nóng)戶的金融知識和金融意識,使其對互聯(lián)網(wǎng)金融產(chǎn)品有一個正確認(rèn)識。加大政府財政補貼力度,引導(dǎo)和鼓勵金融機構(gòu)、高校等組織金融知識下鄉(xiāng)活動,在對金融知識進行宣傳的同時,為農(nóng)村居民提供專業(yè)的理財指導(dǎo),引導(dǎo)他們合理投資,并提高他們對互聯(lián)網(wǎng)金融企業(yè)及其理財產(chǎn)品的辨別能力,降低投資風(fēng)險。

3.加快農(nóng)村互聯(lián)網(wǎng)金融創(chuàng)新。2017年初出臺的中央一號文件中不止一次的提到了農(nóng)村金融創(chuàng)新問題,農(nóng)村金融創(chuàng)新可充分利用互聯(lián)網(wǎng)技術(shù)實現(xiàn)對農(nóng)村金融產(chǎn)品、金融模式的創(chuàng)新,從而解決農(nóng)民貸款渠道缺乏、融資成本過高的問題,促進農(nóng)民增收。農(nóng)村居民需要的是與農(nóng)業(yè)相關(guān)、與農(nóng)村百姓相關(guān)的金融產(chǎn)品,金融機構(gòu)可將互聯(lián)網(wǎng)金融產(chǎn)品與農(nóng)民生產(chǎn)活動緊密結(jié)合,將互聯(lián)網(wǎng)金融產(chǎn)品滲透到農(nóng)資、種養(yǎng)加工、倉儲、運輸、營銷等現(xiàn)代農(nóng)業(yè)產(chǎn)業(yè)鏈中。鼓勵社會資本和傳統(tǒng)電商借助大數(shù)據(jù)和互聯(lián)網(wǎng)技術(shù)進行金融服務(wù)、金融產(chǎn)品和金融模式的創(chuàng)新,實現(xiàn)互聯(lián)網(wǎng)金融與農(nóng)村經(jīng)濟的深度融合。例如潤農(nóng)金服探索出的“產(chǎn)業(yè)金融+消費金融”模式既解決了農(nóng)民貸款渠道缺乏的基礎(chǔ)問題,更解決了農(nóng)民融資成本過高的核心“痛點”,農(nóng)民凈收入顯著提升,生活得到改善。此外,國家可在農(nóng)村設(shè)立遠(yuǎn)程開戶的金融試點區(qū),為農(nóng)戶提供簡單、便捷的小額貸款服務(wù),同時也幫助農(nóng)戶積累信用數(shù)據(jù),改善農(nóng)村信用環(huán)境。

[1]孔杏.金融發(fā)展縮小城鄉(xiāng)收入差距了嗎?——基于中國31省份面板數(shù)據(jù)的實證分析[J].東北財經(jīng)大學(xué)學(xué)報,2017(1):78-83.

[2]余玲錚,魏下海.金融發(fā)展加劇了中國收入不平等嗎?——基于門檻回歸模型的證據(jù)[J].財經(jīng)研究,2012(2):105-114.

[3]黃海峰,邱茂宏.城鄉(xiāng)金融非均衡性及其對城鄉(xiāng)居民收入差距的影響研究[J].農(nóng)村經(jīng)濟,2014(11):73-78.

[4]陸岷峰,季子釗.提升中國普惠金融普惠性的策略研究——基于中國兩群體金融中介模型的運用[J].南陽師范學(xué)院學(xué)報,2017(1):26-32.

[5]張曉燕.互聯(lián)網(wǎng)金融背景下普惠金融發(fā)展對城鄉(xiāng)收入差距的影響[J].財會月刊,2016(17):94-97.

[6]張小林,徐敏,蔡中華.普惠金融影響城鄉(xiāng)居民收入差距的減貧效應(yīng)檢驗——以新疆為例[J].河北科技大學(xué)學(xué)報(社會科學(xué)版),2016(12):7-14.

[7]尹志超,楊陽,張?zhí)枟?金融普惠和京津冀家庭收入差距——來自CHFS數(shù)據(jù)的證據(jù)[J].北京工商大學(xué)學(xué)報(社會科學(xué)版),2017(3):13-21.

[8]謝平.互聯(lián)網(wǎng)金融模式研究[J].金融研究,2012(12):11-22.

[9]董昀.互聯(lián)網(wǎng)金融的發(fā)展:基于文獻(xiàn)的探究[J].金融評論,2014(5):16-40.

[10]吳曉求.互聯(lián)網(wǎng)金融——成長的邏輯[J].財貿(mào)經(jīng)濟,2015(2):5-15.

[11]霍兵.互聯(lián)網(wǎng)金融發(fā)展的驅(qū)動因素和策略——基于長尾理論視角[J].宏觀經(jīng)濟研究,2015(2):86-93.

[12]劉瀾飚.互聯(lián)網(wǎng)金融發(fā)展及其對傳統(tǒng)金融模式的影響探討[J].經(jīng)濟學(xué)動態(tài),2013(8):73-83.

[13]沈悅.互聯(lián)網(wǎng)金融、技術(shù)溢出與商業(yè)銀行全要素生產(chǎn)率[J].金融研究,2015(3):160-175.

[14]鄒靜.互聯(lián)網(wǎng)金融對中國商業(yè)銀行系統(tǒng)性風(fēng)險的影響——基于SVAR模型的實證研究[J].財經(jīng)理論與實踐,2017(1):17-23.

[15]林宏山.互聯(lián)網(wǎng)金融助推普惠金融發(fā)展探討[J].上海金融,2014(8):38-40.

[16]邱峰.互聯(lián)網(wǎng)金融助力普惠金融的思考[J].吉林金融研究,2014(8):25-35.

[17]陸珉峰.長尾理論指導(dǎo)下的“互聯(lián)網(wǎng)+普惠金融”發(fā)展路徑研究[J].長春金融高等專科學(xué)校學(xué)報,2016(6):5-13.

[18]嚴(yán)偉峰.互聯(lián)網(wǎng)金融對我國收入差距影響極其政策建議[J].海南金融,2015(8):20-23.

[19]胡海云.中國互聯(lián)網(wǎng)金融與城鄉(xiāng)收入差距的灰色關(guān)聯(lián)分析[J].雞西大學(xué)學(xué)報,2016(7):76-79.

[20]劉岳莎,魏紅洋.互聯(lián)網(wǎng)金融與產(chǎn)業(yè)結(jié)構(gòu)轉(zhuǎn)移升級的關(guān)系研究[J].沿海企業(yè)與科技,2015(2):6-11.

[21]第41次中國互聯(lián)網(wǎng)發(fā)展?fàn)顩r統(tǒng)計報告[EB/0L].(2018-01-31)[2018-02-05].http://www.cnnic.net.cn/hlwfzyj/hlwxzbg/.

[22]李立威,景峰.互聯(lián)網(wǎng)擴散與經(jīng)濟增長的關(guān)系研究——基于我國31個省份面板數(shù)據(jù)的實證檢驗[J].北京工商大學(xué)學(xué)報,2013(5):120-126.

猜你喜歡

今日農(nóng)業(yè)(2022年14期)2022-09-15 01:44:56

中國核電(2021年3期)2021-08-13 08:56:36

民生周刊(2020年13期)2020-07-04 02:49:22

金橋(2018年12期)2019-01-29 02:47:36

知識經(jīng)濟·中國直銷(2018年12期)2018-12-29 12:22:40

華人時刊(2018年23期)2018-03-21 06:26:00

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

中國工程咨詢(2016年10期)2016-01-31 03:12:10

汽車零部件(2014年9期)2014-09-18 09:19:14