事業單位信息化資源與內控業務層面信息化建設

2018-03-19 19:00:47丁瑋巒

中國經貿

2018年4期

丁瑋巒

【摘 要】 內控信息化建設是內控業務層面有利的技術支持和加速器。研究事業單位現有信息化資源將大量減少內控信息化建設中人力、物力、資金投入,為后期更加完善、專業的內控信息化建設提供數據、規模、技術等多方面支持。利用好現有信息化資源將很大程度上提高內控建設的進度。本文通過概述內控業務層面及內控業務層面信息化建設必要性,分析如何利用事業單位現有信息化資源,促進內控業務層面信息化建設。

【關鍵詞】內控;內控業務層面;內控業務層面信息化;信息化資源

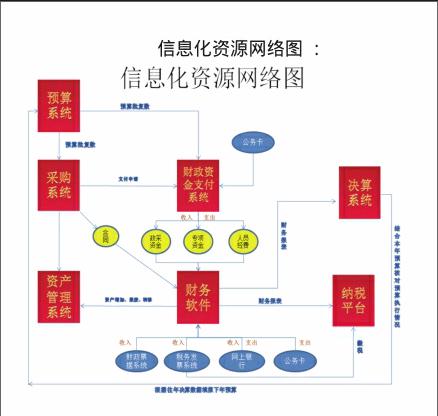

一、事業單位內控業務層面及業務層面信息化概述

1.事業單位內控業務層面概述

事業單位業務層面內部控制主要包括預算業務控制、收支業務控制、政府采購業務控制、資產控制、建設項目控制、合同控制六項內容。

(1)預算業務控制:事業單位所有業務的開展都要依據預算。預算數據的準確性、可靠性將直接影響到內控業務層面的其他五個項目的執行、考核和監控。

(2)收支業務控制:收支業務是事業單位最基礎的日常業務也是各種數據的來源。收支業務是事業單位內控業務層面中涉及人員最廣的業務,充分體現了內控的全員性。收支業務涉及事業單位的每項業務,體現了內控的全面性。

(3)政府采購業務控制:政府采購業務是在預算的基礎上進行的業務。采購業務涉及大量資金和資產,是內控監管的重點。采購、合同、資產驗收、資產管理各項業務不相容崗位相互分離。……

登錄APP查看全文