混沌遞歸分析在黃金市場風險識別中的應用

2018-03-19 02:45:50高原馮筠楊婉妮

計算機工程與應用 2018年6期

關鍵詞:特征

高原,馮筠,楊婉妮

1.西北大學經濟管理學院,西安710127

2.西北大學信息科學與技術學院,西安710127

混沌遞歸分析在黃金市場風險識別中的應用

高原1,馮筠2,楊婉妮2

1.西北大學經濟管理學院,西安710127

2.西北大學信息科學與技術學院,西安710127

CNKI網絡出版:2017-03-04,http://kns.cnki.net/kcms/detail/11.2127.TP.20170304.1731.014.html

1 引言

黃金因其特殊的金屬物理特征,與生俱來具備商品屬性。隨著現代金融市場的發展,黃金作為一種重要的金融儲備品種,不僅成為人們收藏存富的目標之物,更被各國央行和金融機構通過黃金交易調節國際儲備構成和數量,從而有效地抵御通貨膨脹和金融危機。

在金融數據分析及風險預測領域,黃金市場的研究受到了國內外專家的廣泛關注,專家們已經開展探究國內外黃金市場價格變化影響因子研究[1-2],通過揭示黃金與其他經濟指標之間的相關性[3-5]分析黃金價格起伏因素,并通過構建多元線性回歸模型[6-7]、動態選擇模型[8]等方法實現黃金價格的預測。已有的研究對剖析金融市場特征,把握黃金市場的內部運動機理,發揮利用黃金金融產品規避金融風險的調節作用,具有重要的研究意義。

近年來,相空間分析的方法在金融時間序列分析中的應用受到關注。相空間分析方法是一種基于混沌理論的非線性時間序列分析方法,該方法克服傳統時間序列數據分析法對時間序列長度和穩態性的嚴格要求,體現出對不限長短的非平穩時間序列數據分析的優勢[9]。領域專家應用相空間分析法對特定的金融市場進行混沌性驗證,分析時序數據序列中蘊含的混沌和分型特征[10-11];在混沌金融時間序列上應用遞歸圖分析(Recurrence Plot,RP)[12]方法,定性地分析金融產品非線性動力特征,描述不同類型非線性時間序列相空間特征結構和變化[13-14];采用定量遞歸分析的方法(Recurrence Quantification Analysis,RQA)[15],進行金融時間序列的非線性和確定性檢測[16-17];并將相空間分析與機器學習方法相結合,實現金融產品的價格預測和風險預警[18]。

本文將基于混沌理論的相空間分析法引入黃金市場內部運動規律的分析研究,挖掘這個快速崛起的新興金融市場的內部運動機理,實現黃金市場風險的分類預測,為利用黃金交易實現金融投資和風險規避提供理論支撐和實踐保障。

論文首先實現黃金價格時間序列數據空間的混沌性驗證,并對黃金波動特征進行建模;然后,設計實現黃金波動特征時間序列的相空間重構,對可視化遞歸圖模型進行屬性分析,建立黃金波動風險指標知識庫;最后,采用遞歸壓縮距離RPCD相似性匹配算法,實現黃金市場的風險識別與預測。

2 研究方法

2.1 基于混沌理論的時間序列相空間重構技術

基于混沌動力學的時間序列相空間重構法是由Farmer提出的一種研究非線性時間序列空間內部運作規律的重要方法[19],對于混沌時間序列,相空間重構的混沌吸引子具有高精度短期預測性[20]。基于混沌理論的相空間重構技術通過給定的一維時間序列估計嵌入維數與時間延遲,將原時間序列擴展到N維相空間,并將N維相空間軌跡在二維平面上進行繪制,實現非線性系統內部運動軌跡的可視化。這種由相空間重構的二維圖稱為遞歸圖,而相空間分析法則通過遞歸圖系統屬性間的性質,檢驗系統的相似性和平穩性等特征,實現非線性時間序列周期性、混沌性及穩定性分析。

遞歸圖的數學表達式如公式(1)所示:

公式(1)和公式(2)表明,對于m維相空間的兩點i,j,如果距離小于臨界距離∈,則Heaviside函數值為0,反之,值為1。將相空間中Heaviside函數值在二維空間中進行繪制,則構成二維遞歸圖。遞歸圖中出現的全局模式和局部模式,體現了非線性系統重要的動力學特征。通過相空間中的全局模式,可以判定一個非線性系統的穩定性;而局部模式,例如與對角線平行的細小紋路,則體現非線性系統的確定性[21]。

遞歸圖分析的方法具備領域無關性,在進行統計特征分析時無需先驗知識等特點,受到了金融數據分析領域專家的廣泛關注[18]。本文將非閾值遞歸圖(Unthresholded Recurrence Plot,URP)引入黃金市場波動特征分析研究。

2.2 視頻壓縮理論實現時間序列相似性度量

時間序列的相似性度量問題是時間序列數據分析的基本任務。傳統的時間序列通常采用歐式距離(Euclidean Distance,ED)或動態時間規整模型(Dynamic Time Warping,DTW),在時域空間上實現時間序列的相似性度量。但ED距離易受變量相關性的干擾,而DTW方法需滿足時間序列規整路徑的邊界條件、連續性和單調性。

基于混沌理論的相空間時間序列分析方法,將時間序列的相似性匹配問題轉換為圖像的相似性比較問題,具體包括根據遞歸圖中點的密度、對稱形態、垂直豎線長度等局部特征實現相似性匹配[22],以及根據遞歸圖全局特征實現全局相似性匹配[23-25]。其中,Diego提出了基于視頻壓縮理論的相似性度量方法(Recurrence Patterns Compression Distance,RPCD)是一種基于遞歸圖全局特征實現的相似性匹配算法,算法在UCI多個數據集上的實驗表明,RPCD遞歸圖全局特征相似性度量能夠充分利用數據中蘊含的空間信息,且具有簡單、領域無關性及無需增加額外參數等優點[25]。

對于給定的兩幅圖像x和y,其CK-1距離定義如公式(3)所示:

其中C(a|b)是由兩個幀a∈{x,y}和b∈{x,y}合成MPEG-1視頻的尺寸。如果圖像x和y相似,則壓縮算法將產生較小的視頻距離尺寸,由此可判斷兩幅圖像的相似性。

本文選取遞歸壓縮距離RPCD算法實現黃金波動特征遞歸圖的相似性匹配。在實驗部分,論文將采用ED和DTW方法度量的分類結果與RPCD算法相比較,驗證RPCD算法實現黃金風險識別的有效性。

2.3 黃金市場風險識別與預測

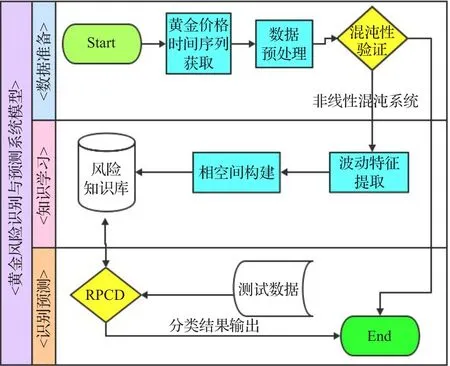

在模式識別系統的研究框架下[26],本文設計并實現了黃金風險的分類、識別與預測。如圖1所示,該系統由數據準備、知識學習、識別預測三個模塊構成,在數據準備模塊,對中國黃金價格時間序列數據進行收益率平穩化、正態性檢驗等計算,采用重標極差分析法(Rescaled Range Analysis,R/S)完成中國黃金市場的非線性檢驗,證明基于混沌理論的中國黃金時間序列分析的科學性;在知識學習模塊,設計并實現中國黃金價格波動的特征信息提取,對波動信息形成的二維時間序列進行向空間重構及可視化,分析各類風險特征,學習并構建黃金風險信息知識庫;在識別預測模塊,采用壓縮識別算法RPCD,將測試目標數據與知識庫中風險信息進行相似性匹配,實現目標數據的風險識別及預警輸出。

圖1 黃金市場風險識別系統框架圖

3 實證分析

3.1 數據準備

本研究的數據選自色諾芬經濟金融數據庫中國黃金期貨交易市場收盤價數據,采集區間為2006年1月1日至2013年12月31日,共獲取1 941個有效數據形成中國黃金時間序列數據。

運用收益率平穩化方法(Rate of Return,ROR)對黃金期貨價格時間序列進行預處理,以滿足混沌性驗證所需的數據平穩性條件。設P()t為時間序列,根據收益平穩化公式(4)計算得到平穩時間序列XROR()t。

對平穩化后的時間序列進行基本統計分析,得到均值、標準差、峰度和偏度的基本統計量,并采用Jarque-Bera檢驗數據空間分布的正態性。表1中的結果數據表明中國黃金市場價格序列不服從正態分布。

采用R/S法建立平穩化序列的赫斯特指數(Hurst),實現時間序列的非線性檢驗。其表達如公式(5)所示,

其中lg(c)是回歸方程的常數項,H是Hurst指數的估計值,其取值在0~1。

黃金交易價格時間序列的非線性檢驗實驗結果如表2所示,其中黃金交易價格時間序列Hurst指數為0.763,t檢驗在95%置信度水平下顯著。表明中國黃金交易價格時間序列具備混沌分形特征,具有長期記憶性。由黃金價格時間序列平穩后的V統計量得出,在V曲線出現劇烈波動并開始變緩的黃金市場記憶長度為120,即為120個交易日。交易序列雖然存在偏的隨機過程,但不是完全隨機過程,體現出中國黃金交易價格時間序列具有非線性特征,因此,相對于傳統的線性分析方法,非線性確定性的混沌模型更加適合中國黃金市場波動信息的分析預測。

表1 平穩化黃金價格序列特征

表2 黃金市場收盤價格R/S分析結果表

3.2 知識學習

首先,對黃金交易波動特征進行建模。本文設計了黃金交易價格的漲跌幅來描述黃金價格的變化信息。漲跌幅是一種體現價格相對性高低的指標,相比收盤價格,漲跌幅更能體現金融產品價格變化的信息。

黃金時間序列漲跌幅di的定義如公式(6)所示:

其中,pi與pi-1分別為第i與第i-1個交易日的收盤價。

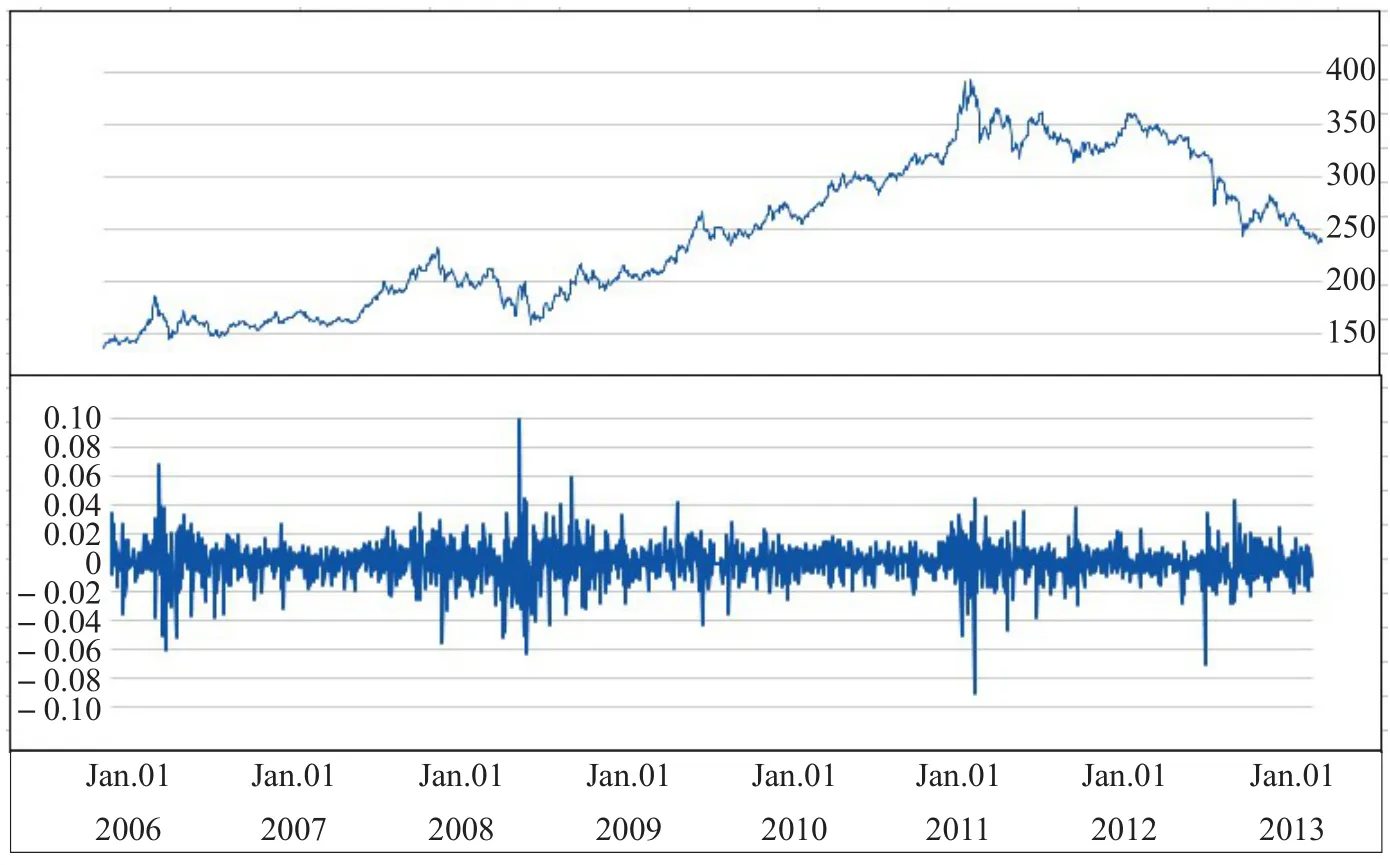

根據公式(6),對中國黃金交易市場中品種為AU9999,時間區間為2006年1月1日至2013年12月31日的日收盤價時間序列漲跌幅進行計算,并將實驗結果數據繪制成對比折線圖,如圖2所示。其中上半部分為黃金收盤價格折線,下半部分為價格漲跌幅序列折線。圖中所示,中國黃金交易價格整體呈上升后下降趨勢,局部出現較為劇烈的上升、下降及價格震蕩的變化。

當黃金市場價格暴跌或暴漲時,表現為價格漲跌幅的絕對值高。為了進一步刻畫黃金價格變化劇烈程度的信息,本文對中國黃金市場波動特征進行了量化定義。

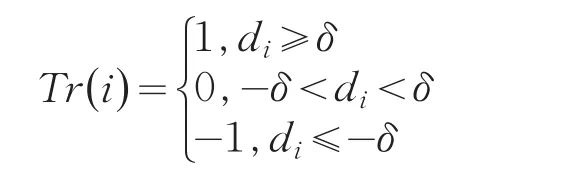

定義1設第i個交易日的波動特征為Tr()i,則有:

經過計算,時域序列區間段中國黃金交易數據集中共包含196條價格劇烈變化數據。

根據規則表3對黃金序列時域數據進行分段,界定出趨勢暴漲和趨勢暴跌的價格波動特征區間,形成可供分析的黃金市場交易價格波動特征數據集。其中包括26個趨勢暴漲區間,35個趨勢暴跌區間,47個價格動蕩區間。

圖22006 年1月1日至2013年12月31日黃金收盤價格折線圖及價格漲跌幅序列圖

表3 時域趨勢分段規則表

然后,將黃金波動特征數據進行相空間重構,可視化遞歸圖并形成風險知識庫。

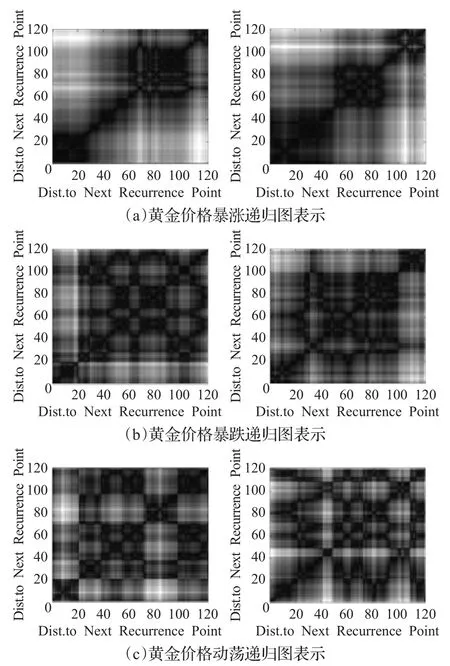

利用非線性時間序列重構原動力系統模型,能夠揭示分量之間的相互作用和性質,從而恢復和刻畫原系統的真實信息。本文對黃金波動特征數據進行相空間重構,并根據距離下一個遞歸點的距離繪制遞歸圖例,如圖3所示。其中,圖3(a)為黃金收盤價暴漲階段遞歸圖例,圖3(b)為黃金收盤價暴跌階段遞歸圖例,圖3(c)為黃金收盤價巨幅動蕩階段遞歸圖例。

圖3 黃金市場波動特征遞歸圖例

基于黃金波動遞歸圖的可視化分析得出黃金波動數據相空間具有如下性質:

(1)黃金價格暴漲區間遞歸圖呈現出羽狀特征,如圖3(a)所示,表現為沿斜對角附近的白色羽狀紋理,整體紋理較平滑,局部聚集程度高,遞歸性強,體現出中國黃金市場增長趨勢較平緩的內部特征。

(2)黃金價格暴跌區間遞歸圖呈現出棋盤狀特征,如圖3(b)所示,表現為沿著斜對角兩側均勻分布的黑色小矩形,說明中國黃金價格暴跌期間會出現系統局部確定性,并伴隨價格急劇變化的情況。

(3)黃金價格動蕩區間遞歸圖呈現出氣泡狀特征,如圖3(c)所示,表現為分部整個遞歸圖的多變的白色氣泡狀紋理構成,局部變化復雜,這表明時間序列中遞歸點間的距離變化率高,描述黃金價格在短時間內漲跌交替;同時,遞歸圖中呈現出全局明顯較寬的白色帶狀圖案,表明在價格動蕩期間,系統中出現的突變狀態。

通過以上的分析可得,黃金時間序列相空間體現出了黃金市場波動的差異性動力學特征,對黃金市場變化區間特征具有較強的表達能力,不同風險呈現出的差異性遞歸模式的可分性強。

將黃金波動遞歸圖在數據庫中進行存儲,構成黃金風險知識庫,供目標數據學習和匹配。知識庫中的數據存儲模式為:<RPid,Path_RP,Cid>。其中RPid為黃金時間序列遞歸圖的編號,Path_RP為遞歸圖在數據庫上的存儲路徑,Cid為趨勢類標識,其中Cid∈{趨勢暴漲、趨勢暴跌、價格動蕩}。

3.3 識別預測

采用5折交叉驗證的實驗方法對數據進行測試,并將5次的結果差錯率的平均值作為對算法精度的估計,其中采用RPCD距離相似性度量實現數據的分類預測。

算法描述如下:

算法1基于視頻壓縮的時間序列相空間相似性匹配算法

輸入:訓練數據集S及測試數據集T。

輸出:匹配結果的誤判率。

Begin:

訓練集S中數據樣本個數為N;

測試集T中數據樣本個數為M;

初始化相似性計數Match值為0;

For(測試集T中數據樣本Ti,i<=M)

For(訓練集S中數據樣本Sj;j<=N)

計算RPCD相似性,求得與Ti距離最短的Sj

End For

If(Sj.與Ti.的類標簽Cid相等)

Match計數加一

EndIf

End For

End.

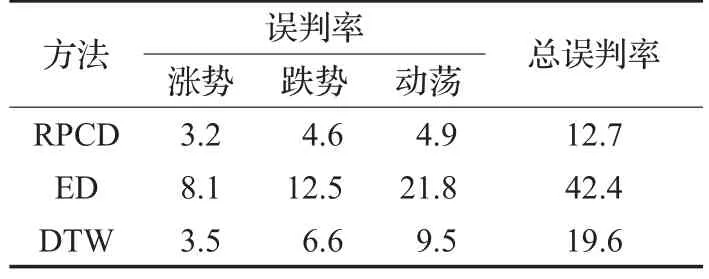

為了驗證基于壓縮理論時間序列相似性度量方法在黃金風險信息分類和預測中的有效性,將RPCD方法與ED、DTW方法進行比較實驗,其中,RPCD在相空間實現相似性匹配,而DTW與ED地方法均按照經典算法在時域空間實現相似性匹配。實驗結果如表4所示。

實驗結果表明采用基于視頻壓縮理論的時間序列相空間相似性比較方法,判別黃金價格漲勢、跌勢和價格動蕩的誤判率分別為3.2%,4.6%和4.9%,體現出算法識別黃金價格波動信息的穩定性;與ED及DTW算法比較表明,RPCD的誤判率低于這兩種傳統算法,表明混沌理論相空間實現黃金價格波動分析以及采用視頻壓縮理論的相似性匹配算法實現波動類型匹配和預測的有效性。

表4 驗證判定結果%

4 結論

本文將基于混沌理論的非線性時間序列相空間分析方法引入黃金市場的分析,研究黃金市場內部的動力機理,構建有效的市場價格波動特征表達,實現黃金金融風險的識別與預測,研究結論有助于金融投資者把握黃金市場的波動規律,具有如下意義:

(1)通過混沌性驗證,證明我國黃金市場時間序列具備分型和持久性特征,走勢呈非線性,為黃金金融市場的混沌非線性分析方法提供理論保障。

(2)提出了中國黃金市場波動特征數據的量化表達,設計實現了黃金金融風險波動特征數據的遞歸圖實驗,分析相空間內部結構,得出中國黃金市場波動特征呈現為羽狀模式、棋盤模式和氣泡模式,從而實現中國黃金市場波動信息內部特征的有效刻畫。

(3)提出基于視頻壓縮理論的黃金風險識別與預測模型,實現了目標數據的風險預警輸出,為金融投資者把握黃金市場的波動規律,規避金融風險提供有效的決策支持。

[1] Li Lili,Diao Chengmei.Research of the influence of macroeconomic factors on the price of gold[J].Procedia Computer Science,2013,17:737-743.

[2] 朱聞宇,陳佳祺.世界黃金價格影響因素的實證分析[J].商業經濟,2014(9):35-37.

[3] Shafiee S,Topal E.When will fossil fuel reserves be diminished?[J].Energy Policy,2009,37(1):181-189.

[4] Apergis N.Can gold prices forecast the Australian dollar movements?[J].InternationalReviewofEconomics&Finance,2014,29:75-82.

[5] 關文韜,金百鎖,繆柏其.原油價格與黃金價格的變點分析[J].中國科學技術大學學報,2014,44(6):502-507.

[6] Ismail Z,Yahaya A,Shabri A.Forecasting gold prices using multiple linear regression method[J].American Journal of Applied Sciences,2009,6(8):1509-1514.

[7]Dubey A D.Gold price prediction using support vector regression and ANFIS models[C]//International Conference on Computer Communications&Informatics,2016:1-6.

[8] Aye G,Gupta R,Hammoudeh S,et al.Forecasting the price of gold using dynamic model averaging[J].International Review of Financial Analysis,2015,41:257-266.

[9] Marwan N,Kurths J.Nonlinear analysis of bivariate data with cross recurrence plots[J].Physics Letters A,2002,302(5/6):299-307.

[10] 黃騰飛,李幫義,熊季霞.中國期貨市場的混沌性檢驗[J].系統工程,2012,30(1):43-53.

[11] Lixia L.Nonlinear test and forecasting of petroleum futures prices time series[J].Energy Procedia,2011,5(5):754-758.

[12] Eckmann J P,Kamphorst S O,Ruelle D.Recurrence plots of dynamical systems[J].World Scientific Series on Nonlinear Science Series A,1995,16:441-446.

[13] Guhathakurta K,Bhattacharya B,Chowdhury A R.Using recurrence plot analysis to distinguish between endogenousandexogenousstockmarketcrashes[J].Physica A:Statistical Mechanics and its Applications,2010,389(9):1874-1882.

[14] 向小東,郭耀煌.對基于遞歸圖的時間序列可預測性的進一步研究[J].管理工程學報,2003,17(2):103-105.

[15] Zbilut J P,Webber C L.Embeddings and delays as derived from quantification of recurrence plots[J].Physics letters A,1992,171(3):199-203.

[16] Bastos J A,Caiado J.Recurrence quantification analysis of global stock markets[J].Physica A:Statistical Mechanics and its Applications,2011,390(7):1315-1325.

[17] Aparicio T,Pozo E F,Saura D.Detecting determinism using recurrence quantification analysis:Three test procedures[J].Journal of Economic Behavior&Organization,2008,65(3/4):768-787.

[18] Addo P M,Billio M,Guégan D.Nonlinear dynamics and recurrence plots for detecting financial crisis[J].North American Journal of Economics and Finance,2013,26(4):416-435.

[19] Farmer J D,Sidorowich J J.Predicting chaotic time series[J].Physical Review Letters,1987,59(8):845-848.

[20] Vlahogianni E I,Karlaftis M G,Golias J C.Statistical methods for detecting nonlinearity and non-stationarity in univariate short-term time-series of traffic volume[J].TransportationResearchPartC:EmergingTechnologies,2006,14(5):351-367.

[21] Webber Jr C L,Marwan N,Facchini A,et al.Simpler methods do it better:Success of recurrence quantification analysis as a general purpose data analysis tool[J].Physics Letters A,2009,373(41):3753-3756.

[22] Marwan N,Carmen Romano M,Thiel M,et al.Recurrence plots for the analysis of complex systems[J].Physics Reports,2007,438(5/6):237-329.

[23] Bello J P.Measuring structural similarity in music[J].IEEE Transactions on Audio,Speech,and Language Processing,2011,19(7):2013-2025.

[24] Li M,Chen X,Li X,et al.The similarity metric[J].IEEE Transactions on Information Theory,2004,50(12):3250-3264.

[25] Silva D F,De Souza V M,Batista G E,et al.Time series classification using compression distance of recurrence plots[C]//IEEE International Conference on Data Mining,2014:687-696.

[26] Fukunaga K.Introduction to statistical pattern recognition[M].[S.l.]:Academic Press,2013.

GAO Yuan,FENG Jun,YANG Wanni.Financial crisis identification of Chinese golden market based on chaos recurrence theory.Computer Engineering and Applications,2018,54(6):228-233.

GAO Yuan1,FENG Jun2,YANG Wanni2

1.School of Economics and Management,Northwest University,Xi’an 710127,China

2.School of Information Science and Technology,Northwest University,Xi’an 710127,China

The method of chaos recurrence plot is used to analysis the dynamic properties of Chinese golden market and realizes crisis identification and prediction.The starting point for the study comes from chaotic dynamics analysis with the aim of testing whether the data from Chinese golden market may generate within the framework of a chaotic system.The results confirm that Chinese golden prices time series display long memory and can be modeled by the dynamical systems.In the second part,three different types of crisis phases among the golden market are come from.Then,the recurrence plot is developed to investigate the m-dimensional phase space trajectory through a two-dimensional representation of its recurrences.Finally,the similarity between recurrence plots is measured using RPCD distance to identify the crisis hidden behind the golden market.The empirical study shows that RP with RPCD similarity deduces the false positive effectively compared with Euclidean distance and Dynamic Time Warping.

Chinese golden market;non-linear dynamics;recurrence plot;financial crisis identification

采用混沌遞歸圖分析中國黃金市場的動態特征,實現黃金市場風險的識別和預測。采用混沌動力學分析法對中國黃金市場進行混沌性驗證,實驗結果表明中國黃金市場具有長期記憶及非線性特征,適合采用非線性動力系統模型進行建模研究。對黃金價格波動特征進行建模,定義了三類不同的特征區間。實現基于二維遞歸圖的黃金波動特征時間序列的m維相空間重構及特征分析。采用遞歸壓縮距離RPCD相似性匹配算法,實現黃金市場風險的識別。實驗表明,提出的采用混沌遞歸實現黃金市場風險識別與預測,其誤判率低于基于時域空間的歐式距離和動態時間規整的方法。

中國黃金市場;非線性動力系統;遞歸圖;金融風險識別

2016-10-11

2016-12-01

1002-8331(2018)06-0228-06

A

TP391

10.3778/j.issn.1002-8331.1610-0107

國家社會科學基金重大項目(No.15ZDA012);陜西省自然科學基金(No.2014JQ8367)。

高原(1975—),女,博士,副教授,研究領域為金融數據分析,大數據挖掘,E-mail:tutuyuan@163.com;馮筠(1971—),女,博士,教授,研究領域為智能信息系統。

猜你喜歡

數學小靈通·3-4年級(2024年2期)2024-05-15 02:02:28

中學生數理化(高中版.高考數學)(2022年3期)2022-04-26 14:04:16

數學年刊A輯(中文版)(2020年1期)2020-05-19 00:30:36

空間科學學報(2020年2期)2020-04-01 03:50:40

瘋狂英語·新策略(2019年10期)2019-12-13 08:43:28

中等數學(2019年8期)2019-11-25 01:38:14

當代陜西(2019年10期)2019-06-03 10:12:04

新聞傳播(2018年11期)2018-08-29 08:15:24

數學小靈通·3-4年級(2017年9期)2017-10-13 08:10:54

廣西科技大學學報(2016年1期)2016-06-22 13:10:38