私募股權投資最優退出策略選擇研究

——基于精煉貝葉斯均衡下信號傳遞效應視角

2018-03-14 08:42:18張建平

重慶理工大學學報(社會科學) 2018年2期

張建平

(中國建設銀行重慶市分行, 重慶 400010)

一、引言

私募股權投資作為資本市場上的一種投資類型,指的是在股票交易所之外將自有資金投入企業中,為企業發展提供資金,以支持企業技術創新和市場開拓,并從被投資企業發展中獲利。經過20多年的發展,我國私募股權投資年新發基金數量和總金額不斷攀高,也面臨著前所未有的挑戰,私募股權投資開始出現IPO退出困難以及IPO回報率過低甚至出現負數的情況。IPO和并購是私募股權投資最主要的兩種退出方式,通過建立分析私募股權投資退出選擇的模型,剖析私募股權投資退出過程中時間和方式的選擇,以及導致此類選擇的決定性因素,可以為我國私募股權投資未來的良性發展提供建議,并為更深層研究提供借鑒。

目前,國外關于私募股權投資退出的研究,主要集中在企業是選擇IPO還是繼續保持私有化的對比上,本文則聚焦要尋求外部融資的企業,研究企業是選擇IPO的方式融資還是選擇并購的方式融資。Spiegel等通過建立一個包含產品創新和市場競爭的模型,分析企業選擇IPO時各因素間的影響效果,研究結果表明:公司是否決定IPO主要取決于公司的市場競爭力強弱,以及IPO后給公司帶來的競爭力的提升幅度[1]。Lowry等從信息不對稱的視角出發,建立了包含企業控制權利益和流動性影響的均衡模型,分析企業在IPO與并購之間的選擇,但模型沒有引入IPO與并購成本、資本市場環境、投資者熱情等影響因素[2]。Bayar 等的相關研究顯示私募股權退出過程中委托代理道德風險問題嚴重,原因是私募股權投資退出屬于股份減持行為,存在夸大公司實際價值并以此獲得減持超額收益的動機,由此產生是借助IPO或者是被并購退出的途徑的決策均衡(權衡)機會主義[3]。Timothy等則用實證研究證明了私募股權投資一般會在首次退出后,剩余股份也會在短時間內退出,結果顯示:私募股權投資通常會在IPO后的3年內實現完全退出;此外,私募股權投資者與外部投資者之間也存在著嚴重的信息不對稱問題,私募股權投資者作為內部人掌握著企業真實經營狀況信息,外部投資者作為信息劣勢方很難判斷公司的實際優劣情況[4]。Gompers等通過實證研究表示:擁有私募股權投資支持的公司上市5年后,私募股權投資減持比例低的公司比減持比例高的公司表現更加出色,表明公司上市后私募股權的減持比例可以作為一種信號,外部投資者以此來判斷公司的實際經營價值[5]。

在我國的私募股權投資退出的研究中,關于信息不對稱、逆向選擇和道德風險問題有不少學者在進行研究。雖然發展私募股權投資已有很多國外的成熟經驗可以借鑒,但是鑒于具體國情和市場環境的不同,我國關于私募股權退出的研究相較于國外還是較為落后,國內學者對私募股權退出的研究大多為定性的描述性研究,而定量研究和理論研究成果較少,尤其是關于通過建立分析模型來定性研究私募股權退出過程中的關鍵影響因素的文獻十分稀少。同時,此類研究模型大多使用靜態的最優化模型,動態模型研究相對還不太成熟。李文樂等依據舊車市場模型及其擴展,提出了信息不對稱下私募股權退出過程中的逆向選擇問題,這一逆向選擇結果不僅導致高質量企業難以在關鍵時點獲得私募股權機構關鍵資金助力發展,同時也使私募股權投資機構錯過優質企業利潤最大化投資目的,因而應當建立適合私募股權投資的市場經濟環境,以及建立寬松和穩定的政策環境及其立法保障[6]。而關于信息不對稱導致投資錯失的治理防范問題,曹國華等提出代理人應主動提供全面真實的信息,委托人應提升篩選、評鑒與甄別信息的能力[7];葉小杰的觀點也有相似之處,他提出了解決信息不對稱環境下的道德風險問題以及激勵對策,認為應發揮私募股權投資機構的聲譽作用,以此來解決退出過程中的信息不對稱問題[8]。丁響通過實證研究分析了私募股權投資退出與被投企業治理績效的關系,結果顯示治理水平越高的公司私募股權投資在退出過程中相對而言要更加順利,同時,治理水平較高的公司私募股權投資退出的平均回報要高于治理水平較低的公司[9]。鄭君君等通過演化博弈分析了IPO市場中風險投資家的退出策略[10]。劉宗歌等[11]、方志國等[12]從法律制度和場外市場的視角分析了私募股權投資的退出過程,認為目前限制我國私募股權投資發展的最大問題是法律制度不健全,因而亟須通過法律明確私募股權投資中的抽屜協議問題,穩健地推進多層次資本市場的法律體系建設,完善我國多層次資本市場結構,為私募股權投資退出提供更多的途徑。謝非等基于進化博弈分析了風險投資退出方式的選擇[13]。潘海峰等提出了從價值無差異視角分析風險支持型公司的退出策略[14]。孟澤運用信號傳遞模型分析了股權投資并購退出的定價策略[15]。鄭君君等分析了退出股權關聯價值拍賣模型并進行了仿真研究[16]。廖顯浩研究了私募股權退出方式模式選擇,提出了私募股權投資自主IPO退出模式和被兼并收購退出模式的均衡決策問題,研究提出了“在一定條件下私募股權采用被并購退出方式,可能將是一種高效率退出方式”的論斷[17]。

綜合國內外研究文獻,本文將主要考慮IPO和并購兩種退出方式,結合我國證券市場制度環境、并購價值經濟成本、上市審核制度成本等多方面因素對私募股權投資退出的影響,尤其是核準制下參投公司并購上市曲線退出的風險概率特征,構建創始人股東和私募股權投資的行為選擇均衡模型,分析不同上市預期概率下私募股權投資企業退出策略和IPO均衡價格理論分析模型。

二、模型基本假設與分析框架

(一)基本假設

① 在0時刻,企業擁有3類股東:創始人股東(E)、私募股權投資(P)、其他投資機構(O)。這3類投資者所占企業股權份額分別用δE,δP,δO表示。

② 企業成立之初進入了一個沒有相對競爭者的單一產品市場,同時在0時刻需要投資資本M。這一筆資本投入未來將通過上市、發行新股或者并購出售實現增值。

③ 創始人股東和私募股權投資在企業IPO后的二級市場上,將分別出售所持有的αE,αP份額的股份,以滿足其流動性需求。

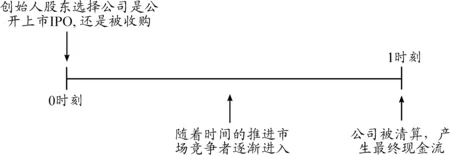

④ 在0時刻和1時刻之間,競爭者將隨著時間的推進而逐漸出現在該市場中(圖1)。

⑤ 如果在0時刻該企業被收購,那么該企業就成為收購方公司的一家子公司,收購方公司或許有可能給被收購企業提供某種程度或某一類型的幫助。

⑥ 在1時刻公司永續存在情形將會中斷、終止,投資者獲得的最終現金流依賴于創始股東在0時刻的退出策略,0至1時刻存續期間的企業類型、市場競爭程度和經營狀態。

圖1 模型時間序列

如果該項目在0時刻時點需要的投入資本為M,由于市場不確定性和運營復雜性,該項目投資結果狀態有可能成功也有可能失敗。那么在1時刻時點,該公司現金流V將會有兩種可能性:

(1)

我們假設如果企業成功的話,在1時刻它的現金流會更大,但即使失敗也有正的現金流,所以VS>VF>0。為了簡化分析,我們假設無風險回報率為0。

(二)模型分析框架

1.創始人股東分析

在私募股權參與投資的企業中,由于金融投資者欠缺運營實際企業(無論是實體還是虛擬企業)的相關知識與專業能力,因而創始人股東擁有公司大部分甚至完全控制權,也就擁有投資項目類型、企業運營情況等內部完全信息。本文符合邏輯地假設創始人股東是風險中性的,且企業是選擇直接公開上市IPO還是出售給上市公司收購方由創始人股東完全決定。

相應地,企業類型分為兩類,一類是杰出類型企業(H),此類企業擁有可持續的商業模式,更可能成為一家能獨自在市場中競爭的企業,所以成功的概率為PH;另一類是一般類型企業(L),企業需要更多時間進行產品研發和融資,市場競爭力較弱,但企業未來同樣擁有正的NPV,所以它成功的可能性為PL。兩類企業成功的概率PH>PL。

創始人股東在0時刻時點擁有企業δE份額的股份,如果企業公開上市發行新股募集投資資金M,假設上市后創始人股東將出售αE部分股權滿足自身流動性需求。

由于創始人股東屬于風險中性,所以他在0時刻的決策目標為最大化0時刻的現金流和1時刻的期望現金流。

2.私募股權基金分析

私募股權基金股東0時刻時點擁有企業δP部分股權,也擁有關于企業類型的內部信息,并且屬于風險中性。如果企業公開上市,新的投資者進入后,假設私募股權基金也將出售他所擁有的αP部分股權,以滿足其流動性需求。

私募股權投資資金較之債權資本更偏好追逐較高的投資回報,同時也具有相適(對)應的風險承擔能力,風險態度屬于風險中性,由此假定私募股權目標是最大化0時刻的現金流和1時刻的期望現金流。

3.企業直接上市IPO市場行為分析

如果企業創始人股東決定讓企業公開上市,企業發行新的股份價值為M,同時創始人股東和私募股權機構將在IPO公開市場眾多不特定對象投資者中出售一部分股權,假設被出售給公開市場的新投資者股東的股份為γ。假設上市之后,兩類股東因為其他業務存在資本流動性的需求,創始人股東將出售其剩余股份(1-γ)δE中的αE部分股份,私募股權股東則將出售其剩余股份(1-γ)δP中的αP部分股份。

若標準化企業流通股份數量為單位1,那么在上市過程中被出售的股份數量為:

γ+(1-γ)δEαE+(1-γ)δPαP

(2)

4.收購方和產品市場分析

由于收購方屬于行業內領先企業,擁有深厚的行業經驗、資金實力和專業人才,收購方和創始人對被收購標的公司不存在信息不對稱,收購方將能正確地推測出標的企業所屬類型,能對企業資產和未來前景進行準確價值預測。我們假設收購方還會憑借其在行業中的強勢地位,具有較強的價格談判能力,所以只會付給目標企業股東企業NPV的一部分β。在收購完成后,收購方將擁有整個企業,并為企業投入新資金M,同時企業原有的管理層團隊將被取代。

對于H類和L類兩類企業,企業被收購后收購方能幫助企業提升競爭力,所以企業成功的概率均得到了提升。假設被收購企業成功的概率提升到了PA,可以得到PL 我們運用精煉貝葉斯均衡(perfect Bayesian equilibrium,PBE),并滿足Cho-Kreps信號傳遞對策的唯一均衡直觀標準求解。均衡包含以下內容:① 在0時刻,由創始人股東做出公開上市還是出售給收購方的決策;② 外部投資人是否以創始人股東設定的IPO價格PIPO投資于企業;③ 由收購方做出收購時價格PACQ的決策。以上每一個決策,以及企業內部股東、外部投資者和收購方,都需要滿足以下要求:① 每一方的決策都是要最大化自身收益;② 各方的選擇都符合貝葉斯法則;③ 任何一方行為人對于均衡策略偏離都是源自其他方行為人變化的動態調整與適應。 在對創始人決策模型的博弈均衡分析中,可能有的均衡包括以下情形:① H型公司完全偏好上市,L型公司將面臨混合策略,即以一定概率選擇自主直接上市IPO,剩余概率選擇被其他公司兼并收購;顯然H型公司完全偏好上市,而L型公司或者也完全偏好自己直接上市,或者完全偏好被兼并收購,無非是L型公司混合策略的兩種特殊情形。② L型公司完全偏好被兼并收購,而H型公司面臨混合策略;顯然L型公司完全偏好被兼并收購,而H型公司或者完全偏好自己直接上市,或者完全偏好被兼并收購,無非是H型公司混合策略的兩種特殊情形。③ H型公司完全偏好被兼并收購,L型公司面臨混合策略。④ L型公司完全偏好自己直接上市,H型公司面臨混合策略。情形③④理解邏輯類同于情形①②。 上述情形中,兩種類型公司均面臨混合策略是其一般性描述。但是,在我國審核審批制市場環境中,有些潛在的均衡策略是很難有生存與行動空間的,例如,考慮到H型公司較之于L型公司的優勢,H型公司面臨混合策略而L型公司完全偏好上市,或者H型公司完全偏好被并購而L型公司面臨混合策略,即(H被并購、L上市IPO)策略并不多見。現實中最為普遍和富有價值的是情形①,因此本論文主要聚焦于此,著重分析其在合理概率參數下的均衡策略。 在0時刻的時候,若創始人股東選擇直接上市IPO,則期望現金流Vq=PqVs+(1-Pq)VF,q=H,L;若創始人選擇被兼并收購,兩類企業成功的概率增加至PA,期望現金流為VA=PAVS+(1-PA)VF。 (3) 其中:C表示IPO券商、會計師和律師事務所等中介支付成本。μ是市場環境狀態變量,當證券市場處于牛市,投資者情緒高亢,市場交投熱度高,取μ=1;反之,當市場處于熊市,投資者情緒悲觀,市場交投冷清,則取μ=0。η為模型外生變量,代表資本市場熱度IPO帶來的估值溢價。變量μ和η刻畫了股票市場環境狀態和投資者情緒影響效果。 M表示公司IPO時上市融資額度,即新發行股份數量對應的價值,M等同于外部投資者所支付價格的總和,同時考慮到IPO的支付成本影響因素,則有: (4) 其中C1表示每單位股權的IPO成本。 如果創始人股東選擇被并購方式退出,即將企業出售給收購者,此時指標變量τ=0。考慮到收購者屬于行業領頭企業,具有較強的談判能力,只會支付企業價值的一個比例β,因此H型和L型企業并購價格PACQ為: PACQ=M+βVA-C2 (5) 其中C2表示企業出售過程中的并購成本。 私募股權投資支持型企業創始人股東退出決策時的最優化問題為: (6) 由于收購方將對被并購企業進行管理輸出和資源整合,被并購退出后將提升公司競爭能力,提升項目價值至VA,故H型和L型公司被兼并收購后1時刻預期的期望收益為:VA-Vq·q∈(H,L)。 我們定義長期凈收益LNR度量為: (7) (8) L型企業的創業者將通過比較IPO和并購的溢價對退出決策進行選擇,從而有無差異方程: (9) (10) 其中,F=LNR+αE(VL+2C1)-(1-2αE)M。 (11) 則有: (12) 假設L類型企業以ΨE的概率上市,IPO市場中外部投資者有關企業類型的判斷通過貝葉斯準則修正,由于經過監管部門審查核準附著有行政保證責任,因而有: (13) (14) 將式(13)和式(14)代入式(3),可得市場對公司上市新股份的定價為: (15) 將均衡價格式(10)帶入式(15),可得均衡上市概率: (16) 當ΨE=0時,最大可行IPO均衡價格為: (17) 當ΨE=1時,最小可行IPO均衡價格為: (18) 由無差異方程,進一步得到: (19) (20) 其中,Z=(1-γ)δEαEC1。 由以上分析可知:盡管國內IPO上市條件苛刻、支付成本高、排隊周期長、審核不確定性大、上市后股權退出限制條件多,但由于發行審核制下“高發行市盈率”和“超高利益攫取”扭曲機制的存在,因此即便呈現出“IPO堰塞湖”現象,公開上市依然成為創投支持企業的沖刺目標。以專為吸引私募股權投資參與的新三板為例,據wind資訊統計,2016年有255家公司進行IPO輔導,2017年1—10月有397家公司更新IPO申報;但是目前新三板掛牌企業11 600多家,能達到IPO上市門檻的仍為極少數,2017年僅23家掛牌企業成功上市轉板(這一數量是前3年的總和),這說明既因參投公司自身實力不夠,也因證券市場走勢低迷,私募股權投資期望IPO退出前景暗淡。然而,私募股權參投公司要達到上市審核門檻標準,取決于公司產品市場環境和自身競爭能力,絕非短期可以一蹴而就;且當前證券市場走勢低迷、投資者情緒低落,監管層IPO審核放行從緊從嚴傾向上升,資產過高溢價將受到抑制,市場風口轉變快的不確定性因素影響大,因此不顧環境動態變換而一味沖刺IPO并非退出良策。 公司被并購是約束條件集合下私募股權退出的創新最優策略和途徑方式,因為公司被并購后是加入到一個強勢競爭鏈中,會得到收購方的協作支持,能更好地提升運營管理參與市場競爭。據東方財富統計,2016年新三板全年交易149起總金額379.85億元,而2017年并購熱度空前每個季度交易60起以上,1—9月重大并購交易216起總金額434.8億元(新三板企業作為收購方61起),重大并購平均交易額2.01億元,在新三板企業被并購155起中,來自于上市公司的并購38起。并購業務無論是限制性條件、審核難度、操作復雜度、時間消耗還是成本支付,都遠遠小于IPO,因此,被并購退出時只要有相對合理的價值估價(溢出),被并購將是約束條件下私募股權較好的退出策略和渠道選擇,新三板企業被并購退出實務就是有力的佐證。 本文基于證券市場環境、退出成本支付、退出收益獲取、投資者情緒熱度和信號傳遞效應,分析了私募股權投資企業選擇自主直接IPO上市或者被兼并收購方式退出的行為選擇機理和均衡策略,研究對風險概率下私募參投公司上市選擇最優IPO價格和被并購退出下收益空間的分析,對當前證券市場創新退出實務提供參考。 [1] SPIEGEL M,TOOKES H.Dynamic competition,innovation and strategic financing[R].Yale University,2007. [2] LOWRY M,SCHWERT G.Is the IPO pricing process efficient[J].Journal of Financial Economics,2004,71:3-26. [3] BAYAR O,CHEMMANUR T.IPOs versus acquisitions and the valuation premium puzzle:A theory of exit choice by entrepreneur and venture capitalists[J].Journal of Financial and Quantitative Analysis,2011,46(6):1755-1793. [4] TIMOTHY H L,RICHARD L S.Insider reputation and selling decisions:The unwinding of venture capital investments during equity IPOs[J].Journal of corporate finance,1998,4(3):241-263. [5] GOMPERS P,JOSH L.The venture capital revolution[J].The Journal of Economic Perspectives,2011,15(2):145-168. [6] 李文樂,王婷,李昊基,等.基于信息不對稱的風險投資不完全“檸檬市場”解析[J].西安交通大學學報(社會科學版),2013(7):8-12. [7] 曹國華,潘蓉.風險投資中雙邊道德風險、雙邊逆向選擇及其治理研究[J].科技管理研究,2007(1):155-157. [8] 葉小杰.風險投資聲譽、成功退出與投資收益——我國風險投資行業的經驗證據[J].經濟管理,2014(8):98-108. [9] 丁響.私募股權資本退出與公司治理因素關系的實證研究[J].上海金融,2009(1):33-37. [10] 鄭君君,韓笑,鄒祖緒,等.IPO市場中風險投資家策略的演化博弈分析[J].管理科學學報,2012(2):72-82. [11] 劉宗歌,李小軍.中小企業融資問題及對策——國內外研究綜述[J].經濟研究導刊,2012(1):66-68. [12] 方志國,吳逸凡.場外市場與私募股權投資退出[J].當 代 經 濟 管 理, 2014(1):85-88. [13] 謝非,胡林春,王櫟.基于進化博弈的風險投資退出方式選擇研究[J].科技進步與對策,2007(11):34-37. [14] 潘海峰,李志民,劉妍.基于價值無差異視角風險支持型公司的退出策略分析[J].佳木斯大學社會科學學報,2014(2):55-59. [15] 孟澤.股權投資并購退出的定價策略分析——基于信號傳遞博弈模型[J].商場現代化,2014(11):189-190. [16] 鄭君君,朱德勝,張平,等.風險投資退出股權關聯價值拍賣模型及仿真研究——基于Deffuant模型的群體局部博弈及社會網絡演化[J].技術經濟, 2014(2):21-27. [17] 廖顯浩.私募股權退出方式選擇與信號傳遞效應研究[D].重慶:重慶大學,2017.三、均衡模型構建

(一)均衡分析方法

(二)最優IPO價格分析

(三)并購凈收益和退出選擇概率分析

四、結論

猜你喜歡

車主之友(2022年6期)2023-01-30 08:01:04

車主之友(2022年4期)2022-11-25 07:27:30

車主之友(2022年5期)2022-11-23 07:24:48

當代水產(2022年8期)2022-09-20 06:44:30

車主之友(2022年4期)2022-08-27 00:57:48

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

車主之友(2022年5期)2022-04-06 11:54:26